本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

广东道氏技术股份有限公司(股票代码:300409)成立于2007年,2014年12月3日在深圳证券交易所创业板上市,注册地位于广东省恩平市,办公地址在佛山市禅城区。公司法定代表人为荣继华,实际控制人为荣继华,持股比例为14.29%。公司深耕新材料领域,业务布局已从单一陶瓷材料成功升级为多元产业生态,以"材料与资源"为两大核心基础业务,并搭建"固态电池研究院与AI原子计算"两大支撑体系,构建了"核心主业+技术赋能"协同发展的格局。公司主营业务涵盖锂电材料(碳材料、负极材料、正极相关材料)、无机非金属材料(陶瓷墨水、陶瓷釉料)以及战略资源(铜、钴产品)三大板块,同时积极布局AI原子级计算技术与算力领域。

二、公司目前所处的发展阶段:

公司正处于战略转型与高质量发展的关键阶段,是从传统陶瓷材料向新能源材料全面升级的深化期,也是固态电池材料产业化的加速布局期。2025年被公司定义为"发展进程中的重要转折点"和"开启全新发展阶段的起点"。公司正从"锂电材料供应商"向"固态电池全材料解决方案提供商"战略升级,同时推进AI4S(AI for Science)技术赋能材料研发。在产能建设方面,公司正大力推进刚果(金)年产30kt阴极铜湿法冶炼厂项目、年产120吨单壁碳纳米管项目、硅碳负极产能建设等重点项目,处于产能扩张与高端产品放量前夕的关键节点。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)清晰的战略定位和产业布局:公司以"材料与资源"为两大核心基础业务,搭建"固态电池研究院与AI原子计算"两大支撑体系,构建了"核心主业+技术赋能"协同发展的格局。公司全面布局单壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅碳负极、硫化物/氧化物电解质、金属锂负极等固态电池关键材料,稳步迈向"固态电池全材料解决方案提供商"的目标。

(2)扎实的技术积累与创新驱动:公司秉承"人才引领,AI赋能,以创新铸造一流新材料企业"的愿景。碳材料方面,掌握了单壁碳纳米管粉体规模化制备技术、单壁碳纳米管无损分散及专用水系分散剂制备等关键工艺、易分散型碳纳米管粉体批量化制备、新型连续化环保提纯技术、高倍率碳纳米管制备技术等多项核心技术。负极材料方面,掌握了多孔碳基体自主研发、单壁碳纳米管直接包覆、硅碳负极气相制备、石墨负极包覆改性等关键工艺,以及免活化多孔碳制备、窄粒径球形碳基体合成、高首效硅碳产品开发等核心技术。正极相关材料方面,拥有"国家博士后科研工作站"、"国家级知识产权优势企业"、"省级工程技术研发中心"等研发资质,专注于富锂锰基、中镍高电压单晶、高镍、无(低)钴和四元前驱体等核心引擎技术开发。陶瓷材料方面,建有"广东省工程技术研究开发中心"、"国家级博士后科研工作站"、"省级企业技术中心"等,并与清华大学、复旦大学、中国科学院、华南理工大学等高校开展合作。

截至2025年12月31日,碳材料业务已授权专利65件(发明专利26件),正在申请发明专利13件;正极相关材料已授权专利240件(发明专利138件),正在申请专利44件(含2项PCT);陶瓷材料已授权专利87件(发明专利80件),正在申请发明专利11件。

研发费用方面,2025年研发投入2.19亿元,占营业收入比例为2.68%,较2024年的3.09%有所下降,但绝对金额保持在较高水平。2023年研发投入为2.87亿元,占营收3.93%。近三年研发投入资本化率均为0%。研发人员580人,占比25.57%,其中博士11人、硕士42人、本科144人。

(3)以成本管控和质量管理为核心的精益管理优势:公司通过了IATF16949、ISO9000、ISO14000、ISO18000等质量管理体系认证,通过环保法规Reach、ROHS检测认证。碳材料产品具备品种齐全、纯度高、导电性高等优势;正极相关材料产品质量优异,性能稳定,技术领先;陶瓷材料方面,公司是国内唯一的全品类釉面材料上市公司和陶瓷材料全业务链服务提供商。

(4)丰富的客户资源与生态协同:碳材料领域,客户覆盖比亚迪、宁德时代、中创新航、珠海冠宇、孚能科技、衢州极电、天津力神等;正极相关材料领域,率先进入POSCO等国际知名客户供应链,国内客户包括贵州振华新材料、贝特瑞、万华化学、宁波容百、中信国安盟固利等;钴盐产品客户包括ATL、浙江巴莫、BHP、CODELCO等;陶瓷材料领域,与广东东鹏、新明珠、佛山欧神诺等著名陶瓷企业建立战略合作;战略资源领域,阴极铜客户包括SAMSUNG、MERCURIA ENERGY TRADING SA等国际优质企业。

3、重要财务指标分析:

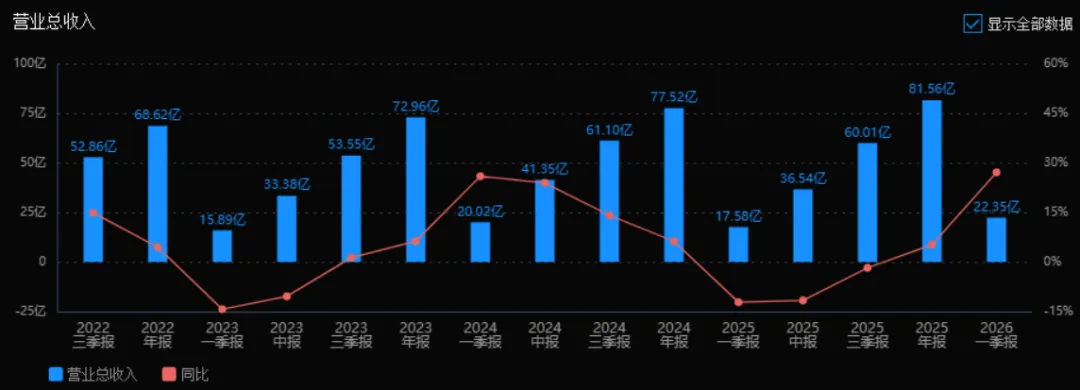

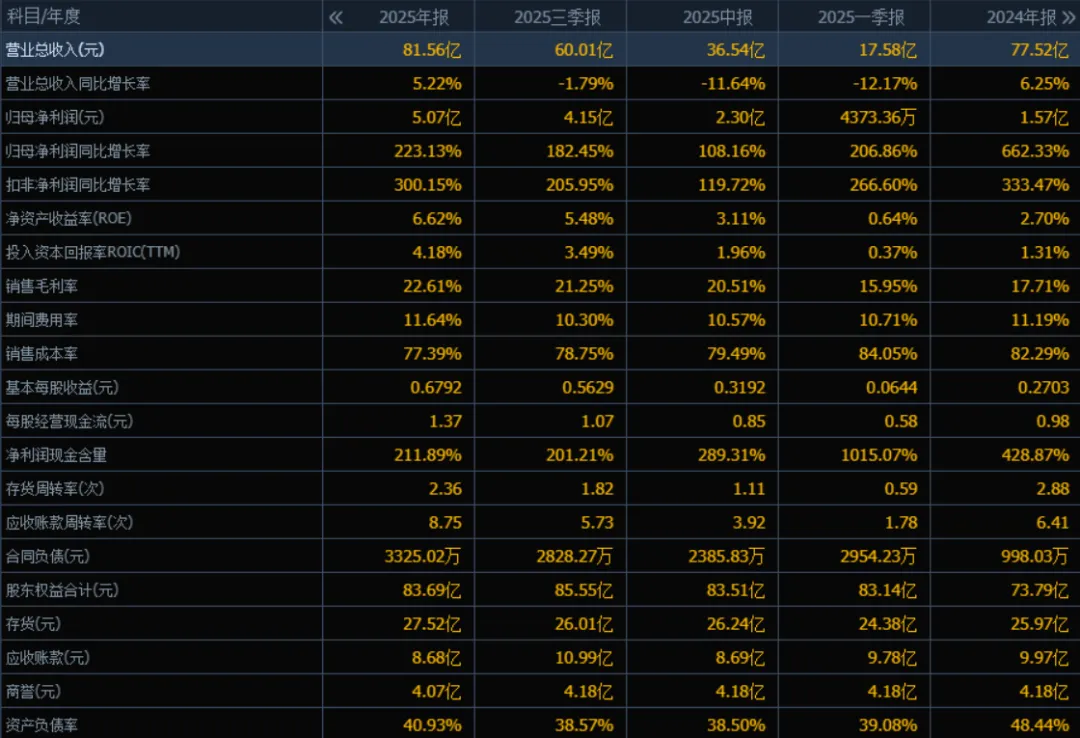

1)营业总收入:2025年营业总收入为 81.56亿元,相较于2024年的77.52亿元增长了 5.22%。评价: 收入端实现正向增长,扭转了2025年前三季度同比下滑的趋势,显示年末业务有所发力或交付集中,但增速较为温和,低于2024年的增速(6.25%),增长动能仍需观察。

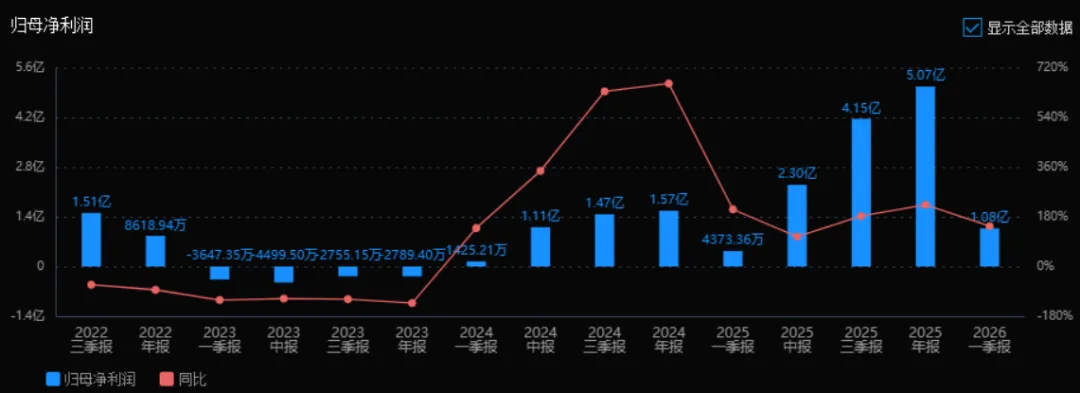

2)归母净利润:2025年归母净利润为 5.07亿元,相较于2024年的1.57亿元大幅增长了 223.13%。评价: 利润端表现极为亮眼,增速远超收入增速,表明公司盈利能力显著提升,可能与成本控制、产品结构优化或一次性收益有关。扣非净利润同比增长300.15%,进一步印证了主营业务的实质性改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年ROE为 6.62%,ROIC为 4.18%;2024年ROE为 2.70%,ROIC为 1.31%。两项指标均大幅提升。评价: ROE和ROIC的明显上升,反映出公司对股东和资本投入的回报效率显著增强,资产运营质量和盈利效率均有实质性改善,是经营向好的重要信号。

4)销售毛利率:2025年销售毛利率为 22.61%,2024年为17.71%,提升了4.90个百分点。评价: 毛利率大幅提高,说明公司产品或服务的溢价能力增强,或是原材料成本下降、生产效率提升。这是利润高增长的核心驱动因素之一,趋势非常积极。

5)期间费用率:2025年期间费用率为 11.64%,2024年为11.19%,微升0.45个百分点。评价: 期间费用率略有上升,但增幅远小于毛利率的提升幅度,说明费用控制总体稳定。在收入增长和毛利改善的背景下,费用率的微小波动不影响整体盈利能力的提升。

6)销售成本率:2025年销售成本率为 77.39%,2024年为82.29%,下降了4.90个百分点。评价: 销售成本率的下降与毛利率提升相呼应,直接反映了成本管控成效显著,是利润大幅增长的重要支撑,趋势向好。

7)净利润现金含量:2025年净利润现金含量为 211.89%,2024年为428.87%,虽大幅下降,但仍远高于100%。评价: 尽管该比率较2024年回落,但依然保持极高水平,表明净利润有充足的经营现金流支撑,盈利质量很高。2024年异常高的比值可能源于特殊因素,当前水平仍属健康。

8)存货周转率和应收账款周转率:2025年存货周转率为 2.36次(2024年为2.88次),应收账款周转率为 8.75次(2024年为6.41次)。评价: 存货周转率略有下降,需关注库存管理效率;但应收账款周转率明显提升,说明回款速度加快,资金占用减少,整体营运能力有所改善。

9)应收账款和存货:2025年末应收账款为 8.68亿元(2024年为9.97亿元),存货为 27.52亿元(2024年为25.97亿元)。评价: 应收账款绝对额下降,结合周转率提升,说明公司加强了信用管理。存货金额略有上升,且周转率下降,需警惕库存积压风险,但结合收入增长来看,可能为正常备货。

10)资产负债率:2025年资产负债率为 40.93%,2024年为48.44%,下降了7.51个百分点。评价: 资产负债率显著下降,财务结构更加稳健,偿债风险降低。同时股东权益从73.79亿元增至83.69亿元,资本实力增强,为后续发展提供了更安全的财务基础。

总体评价:

该公司2025年经营成果显著改善,盈利能力、资本回报效率和现金流质量均处于良好水平。核心亮点在于利润端爆发式增长(归母净利+223%),主要得益于毛利率大幅提升和成本率下降,同时应收账款管理优化、负债率降低也增强了财务健康度。需关注的是:收入增速相对温和,且存货周转略有放缓,未来需观察收入增长能否提速以及库存消化情况。整体来看,公司正处于高质量修复和效率提升的阶段,基本面改善明确,但持续性和增长弹性仍需后续季度验证。

4、品牌质量及客户资源:

品牌在行业中的影响力及美誉度方面,公司是国内最早实现石墨烯导电浆料产业化应用的企业之一,在碳纳米管领域持续深耕,采用先进的催化化学气相沉积(CCVD)技术,成功实现了单壁碳纳米管、寡壁碳纳米管的规模化量产。自研的单壁碳纳米管粉体性能优异,纯度、比表面积、G/D值等关键指标达到国际同类产品水平,部分指标实现超越,可充分满足高端应用领域对材料纯度的严苛要求。公司是国内唯一的陶瓷釉面材料全品类生产制造商和技术服务提供商,陶瓷墨水处于国产陶瓷墨水第一梯队。

质量水平方面,碳材料产品纯度≥99%,单壁碳纳米管直径0.8-2.2nm,长度≥50μm,比表面积≥1200m²/g,G/D≥80,性能完全对标国外客户技术指标;寡壁碳纳米管直径4-7nm,长度≥5μm,比表面积≥450m²/g,纯度≥99.2%;硅碳负极半电池0.8V首效可以达到87%以上,窄粒径分布球形硅碳负极平均粒径达到4-5um时,既具有优异的动力学性能,又具有长循环寿命,处于行业领先水平。三元前驱体产品质量优异,性能稳定,技术领先,各类指标一致性好,高镍前驱体在结构设计和控制技术上具有独创性,处于行业领先水平。

客户分布方面,碳材料客户主要分布在动力电池、消费电池、储能电池行业,包括比亚迪、宁德时代、中创新航、珠海冠宇、孚能科技、衢州极电新能源、天津力神等;正极相关材料客户分布在动力电池、消费电池、低空领域、固态电池、机器人领域,包括POSCO、贵州振华新材料、贝特瑞、浙江浦华新能源、万华化学、宁夏汉尧富锂科技、陕西红马科技、中信国安盟固利、浙江海创锂电、宁波容百、南通瑞翔、江门市科恒实业等;钴盐客户包括ATL、浙江巴莫、BHP、CODELCO等;陶瓷材料客户为建筑陶瓷行业,包括广东东鹏控股、新明珠集团、佛山欧神诺陶瓷等;战略资源客户为金属贸易商及工业企业,包括SAMSUNG、MERCURIA ENERGY TRADING SA等。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业主要包括锂电池产业链和建筑陶瓷材料行业。

锂电池行业方面,在全球产业智能化与绿色化转型浪潮下,新能源汽车、储能、具身智能、低空经济等战略性新兴产业蓬勃发展,推动锂电池行业形成动力+储能双核引领、多极联动的格局。动力方面,2025年我国新能源汽车销量为1649万辆,同比增长28.2%,渗透率为47.9%。储能方面,2025年全球储能锂电池产量636GWh,同比增长92.7%,储能在锂电池总需求中的占比将从2024年的22%提升至27%。电动化浪潮正加速向船舶、低空飞行器、具身智能等领域延伸。固态电池凭借其高安全性及高能量密度优势,成为下一代高性能锂电池,2025年全球固态电池市场规模约为0.05GWh,预计2030年实现出货10GWh,2035年实现出货325GWh。

关键材料行业方面,碳纳米管在锂电池中的渗透率约20%,以多壁碳纳米管为主。2024年全球单壁碳纳米管导电浆料市场规模约16亿元,预计到2030年有望达178亿元,年均复合增长率接近50%。2025年我国负极材料出货量达290万吨,同比增长39%,硅基材料出货量突破1.5万吨,同比增长超65%。2025年我国三元前驱体产量为91.8万吨,同比增长7.9%,全球产量为103.8万吨,同比增长7.7%。

陶瓷材料行业方面,中国建筑陶瓷行业在"双碳"目标、房地产转型与消费升级驱动下,以"总量收缩、结构分化、创新破局"为核心特征。2025年在产企业数量缩减至600家以内,国内市场由增量转向存量更新主导,海外市场方面,2025年我国陶瓷砖出口量5.67亿m²,出口额30.69亿美元。

铜钴金属行业方面,2025年全球阴极铜行业呈现供应紧平衡、需求结构升级、价格创历史新高的运行格局。LME铜价大幅上涨并刷新历史高位。全球钴行业呈现供应刚性收缩、价格中枢大幅上移的格局,2025年刚果(金)实施出口禁令与配额制,全球钴供应显著收缩。

2、行业的市场容量及未来增长速度:

根据年报引用的权威机构数据:全球锂电池产量2025年为2297GWh;全球储能锂电池产量2025年636GWh,同比增长92.7%;到2035年,全球锂电池需求量将突破8TWh。全球单壁碳纳米管导电浆料市场规模2024年约16亿元,预计到2030年有望达178亿元,未来6年年均复合增长率接近50%。2025年我国负极材料出货量达290万吨,同比增长39%,预计2026年将突破370万吨。2025年我国三元前驱体产量91.8万吨,同比增长7.9%,全球产量103.8万吨,同比增长7.7%,预计2026年中国和全球的三元前驱体产量将分别达到98.2万吨和110.6万吨,同比分别增长6.9%和6.6%。全球固态电池市场规模2025年约0.05GWh,预计2027年突破1GWh,2030年实现出货10GWh,2035年实现出货325GWh。预计至2030年,全球阴极铜消费量将突破3000万吨。

3、公司的市场地位:

公司锂电材料业务在碳材料细分赛道确立先发优势,位居行业第一梯队。公司是国内最早实现石墨烯导电浆料产业化应用的企业之一,是国内最早实现单壁碳纳米管、寡壁碳纳米管规模化量产的企业之一。三元前驱体、钴盐等产品质量优异稳定,是国内重要的供应商之一。陶瓷材料业务方面,公司是国内唯一的陶瓷釉面材料全品类生产制造商和技术服务提供商,陶瓷墨水处于国产陶瓷墨水第一梯队。战略资源业务方面,公司依托非洲刚果(金)MJM基地和MMT基地,掌握成熟可靠的湿法冶炼工艺及本地化运营管理能力,2025年阴极铜产量56,388吨,同比增长约38%。

4、公司的竞争对手:

碳材料领域:天奈科技(688116.SH),产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料等。

负极材料领域:璞泰来(603659.SH),主营业务涵盖负极材料及石墨化加工、隔膜及涂覆加工等;贝特瑞(920185.BJ),主营业务包括锂离子电池负极材料、正极材料及石墨烯材料。

正极相关材料领域:中伟股份(300919.SZ),主要从事锂电池正极材料前驱体研发、生产、加工及销售;格林美(002340.SZ),制造动力电池用三元前驱体和三元正极材料;华友钴业(603799.SH),专注于钴、铜有色金属冶炼及钴新材料产品深加工。

陶瓷材料领域:国瓷材料(300285.SZ),产品涵盖电子陶瓷介电材料、结构陶瓷材料、建筑陶瓷材料等。

战略资源领域:寒锐钴业(300618.SZ)、腾远钴业(301219.SZ)、盛屯矿业(600711.SH)。

5、公司对于竞争对手的竞争优势:

(1)技术领先与产品迭代优势:公司成功攻克单壁碳纳米管"高品质与低成本兼顾"的规模化制备技术难题,实现粉体吨级量产,性能达到国际同类产品水平,部分指标超越国际水平。在硅碳负极领域,自主研发的多孔碳基体技术处于行业领先水平。固态电池材料方面,公司构建了覆盖单壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅碳负极、硫化物/氧化物电解质、金属锂负极等全材料矩阵,先发优势明显。

(2)产业链一体化优势:碳纳米管业务建立从催化剂、粉体到浆料的一体化布局,基本实现粉体100%自供,有效控制成本。三元前驱体业务构建从原材料采购、湿法冶炼、钴镍盐生产到三元前驱体制造销售的完整产业链。

(3)资源禀赋与成本优势:战略资源板块依托刚果(金)丰富的铜钴资源,实现本地化生产及海外市场化销售,2025年阴极铜产量创历史新高,铜价上涨叠加产能释放带来显著利润贡献。

(4)AI赋能研发优势:公司联合参股公司芯培森合资成立广东赫曦原子智算中心有限公司,打造面向前沿科研与产业创新的原子级科学计算规模化算力中心,以AI4S驱动微观原子层面模拟分析,革新传统材料研发模式。

(5)客户资源优势:产品已批量进入全球头部动力电池企业与高端车企供应链,三元前驱体率先进入POSCO等国际知名客户供应链,与国内外众多知名企业建立长期战略合作关系。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于对年报的深入分析,结合公司正在投资兴建的项目和产能、所在行业发展情况以及公司发展现状,对未来三年利润增长情况作出如下推测:

2026年利润增长预测:预计2026年归母净利润约7.5-8.5亿元,同比增长约48%-68%,年均增长率取中值约58%。增长驱动主要来自:(1)刚果(金)年产30kt阴极铜湿法冶炼厂项目产能释放,该项目使用变更后的募集资金110,403.37万元,预计2027年4月达到预定可使用状态,但2026年将有部分产能逐步投产。叠加铜价维持高位及钴价中枢上移,战略资源板块有望贡献增量利润约1.5-2亿元。(2)单壁碳纳米管项目持续推进,年产120吨单壁碳纳米管项目使用募集资金30,000万元,预计2028年6月达到预定可使用状态,2026年产能建设继续推进,已有产线运行稳定,随着客户验证通过及批量供货增加,碳材料板块有望实现扭亏为盈或利润大幅增长,贡献增量利润约0.5-1亿元。(3)硅碳负极产能建设推进,目前积极推进产能建设,2026年有望实现部分产能投产,贡献增量利润约0.3-0.5亿元。(4)正极相关材料方面,富锂锰基前驱体已实现吨级出货,固态电池材料需求逐步起量,但三元前驱体行业竞争加剧,该板块利润增长相对平稳,预计贡献增量利润约0.3-0.5亿元。综合以上,2026年增长约55%左右,其中约60%来自战略资源产能扩张,30%来自碳材料高端产品放量,10%来自其他业务自然增长。

2027年利润增长预测:预计2027年归母净利润约10-12亿元,同比增长约25%-45%,年均增长率取中值约35%。增长驱动主要来自:(1)刚果(金)阴极铜项目全面达产,年产30kt产能完全释放,战略资源板块利润较2026年继续增长约1-1.5亿元。(2)年产120吨单壁碳纳米管项目预计2028年6月达产,但2027年将实现较大规模产能释放,单壁碳纳米管作为固态电池、快充电池、硅碳负极的关键材料,市场需求快速增长(预计2030年市场规模达178亿元,年均复合增长率近50%),该项目将为公司带来显著的利润增量,预计贡献增量利润约1-1.5亿元。(3)硅碳负极项目产能进一步释放,随着动力电池领域放量,贡献增量利润约0.5-0.8亿元。(4)固态电池材料整体解决方案逐步成熟,硫化物/氧化物电解质、金属锂负极等前沿材料可能开始小批量供货,贡献增量利润约0.2-0.3亿元。2027年增长约35%左右,其中约40%来自碳材料产能扩张,35%来自战略资源自然增长,25%来自负极材料及固态电池新材料放量。

2028年利润增长预测:预计2028年归母净利润约13-16亿元,同比增长约25%-35%,年均增长率取中值约30%。增长驱动主要来自:(1)单壁碳纳米管项目完全达产,120吨产能全部释放,叠加固态电池市场2027年后小批量出货、2030年初步商业化的行业趋势,公司产品进入快速放量期,碳材料板块成为公司第二大利润来源,贡献增量利润约1.5-2亿元。(2)刚果(金)阴极铜项目运营成熟,产能利用率提升,但铜价可能高位回落,利润增长趋于平稳,贡献增量利润约0.5-1亿元。(3)硅碳负极在动力电池领域规模化应用,公司凭借自主研发的多孔碳基体技术优势,有望获取较高市场份额,贡献增量利润约0.8-1.2亿元。(4)固态电池全材料解决方案商业化落地,富锂锰基前驱体、固态电解质等材料进入头部客户供应链,贡献增量利润约0.5-1亿元。(5)AI原子智算中心投入运营,对外提供算力服务并赋能内部研发,可能产生新的利润增长点。2028年增长约30%左右,其中约45%来自碳材料产能完全释放,30%来自负极材料及固态电池材料放量,25%来自战略资源及其他业务。

三年年均复合增长率推测:以2025年归母净利润5.07亿元为基数,2026年约7.9亿元(增长56%),2027年约10.8亿元(增长37%),2028年约14.3亿元(增长32%),2026-2028年三年年均复合增长率约41%。

需要说明的是,以上预测基于以下假设:全球新能源汽车及储能市场保持增长态势,固态电池技术按预期进度推进,铜钴价格维持在相对高位,公司产能建设按计划推进,行业竞争格局不发生剧烈恶化。若宏观经济下行、行业技术路线发生重大变化或海外经营环境恶化,实际业绩可能低于预期。特别是刚果(金)的政治局势、固态电池产业化进度、单壁碳纳米管客户导入速度等因素,将是影响公司未来三年利润增长的关键变量。

预测公司发展速度:

1、PEG估值法:

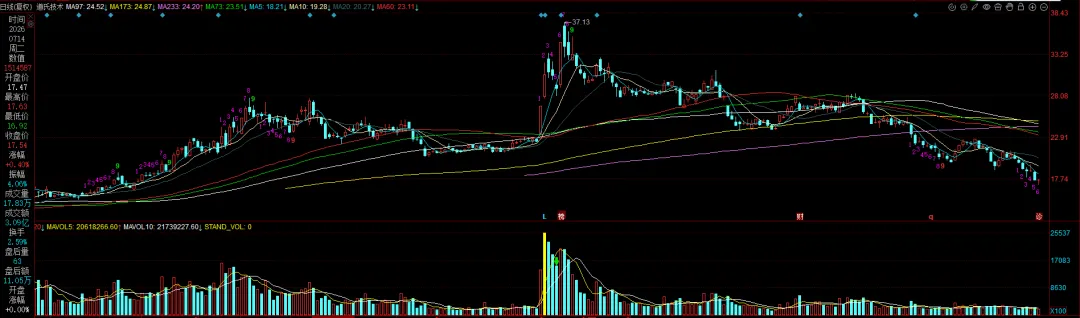

静态PE、动态PE、最新价分别为:27.07、31.86、17.54

注:$道氏技术$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。