一、财报季到来前,通胀下降

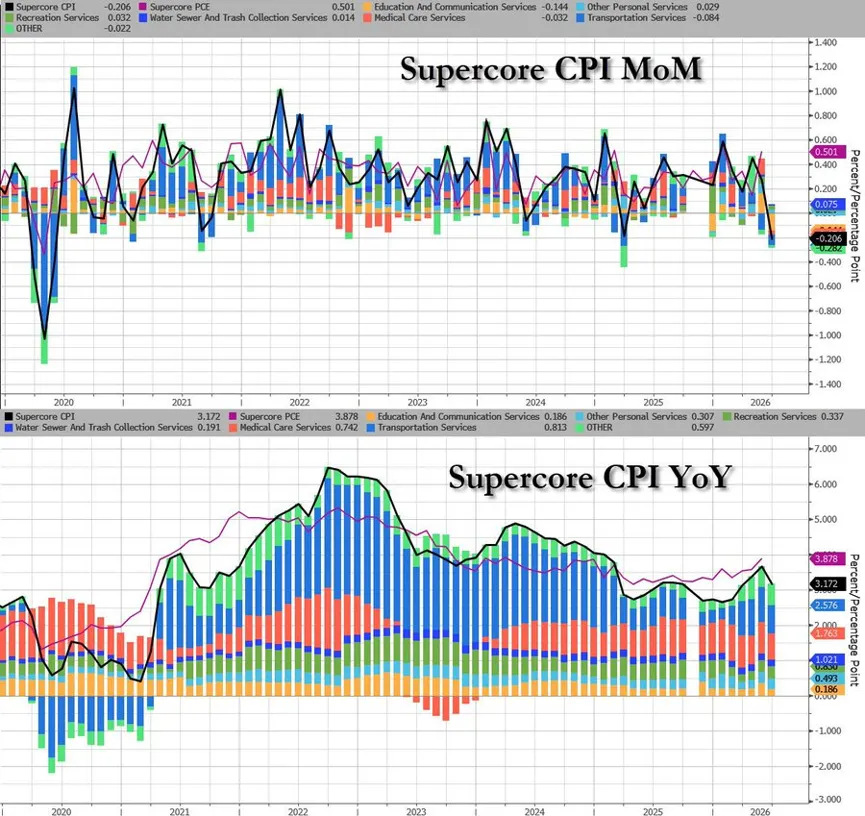

刚公布的核心CPI创下新冠疫情以来的最大月度跌幅

短债收益率下跌,降息概率降低,这可能在未来一段时间会给美股的估值带来支撑。

二、一份即将到来的漂亮的成绩单

美股重要的财报季已经到来

之前文章中说,美股未来上涨动力主要靠上市公司盈利,所以说财报是决定美股未来走势的重要节点。

相关内容详见:美股向上的空间已被极限压缩

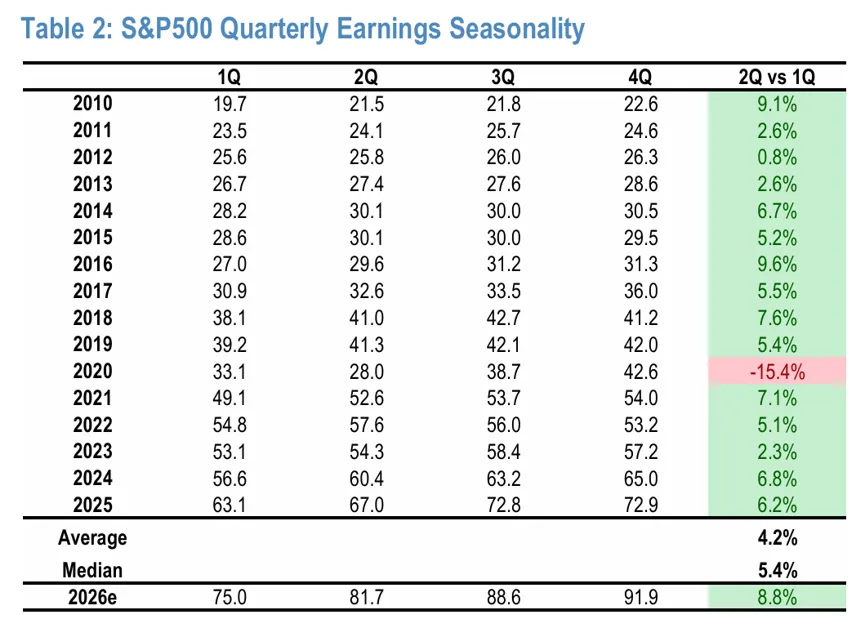

据FactSet数据,华尔街预期标普500二季度盈利同比增长23.6%,高于季初预期的18.8%,这将是连续第七个季度实现两位数增长。

增速虽低于一季度的28.9%,一旦财报开跑,实际增速通常会被"超预期"往上顶。参考历史平均的抬升幅度,二季度最终增速大概率会站上29%以上。

其余核心指标同样:营收预计增长12.3%,是连续第二个两位数增长季度,也是四年来最强的一季;净利润率预计14.2%,虽略低于一季度的14.8%,却高于去年同期的12.9%,比五年均值高出近200个基点。

我们之前说过,只要净利润还在上升,就代表盈利质量有保证,股市就没有大跌的基础

相关内容详见:牛市还会持续多久,如何识别周期拐点

但真正值得深挖的,是结构性问题。

三、美股中"AI"在替所有人赚钱

高盛、摩根大通、摩根士丹利这几家大行的二季度预测里,藏着一条共同主线。

表面上看,这轮盈利的"广度"在扩散——标普500成分股的中位数增速达到8—9%,意味着增长不再只是少数巨头的独角戏。放在过去两年"七巨头单扛大盘"的背景下,这本该是最健康的信号。

但是AI基础设施类股预计将贡献标普500全部盈利增长的60%,其中半导体一个板块就占了近一半。

换句话说,增长的"广度"确实在扩散,但增长的"总量",仍高度绑定在少数AI相关公司的资本开支狂热上。

真正把大盘EPS往上抬的,还是那几家在疯狂砸钱建算力的公司。

它是一场由AI单独买单的盛宴,一旦买单的人手软,桌上其他人未必接得住。

二季度EPS预测81.7美元,较一季度75美元显著抬升,涨幅达到了8.8%。

2024Q1以来标普500季度EPS

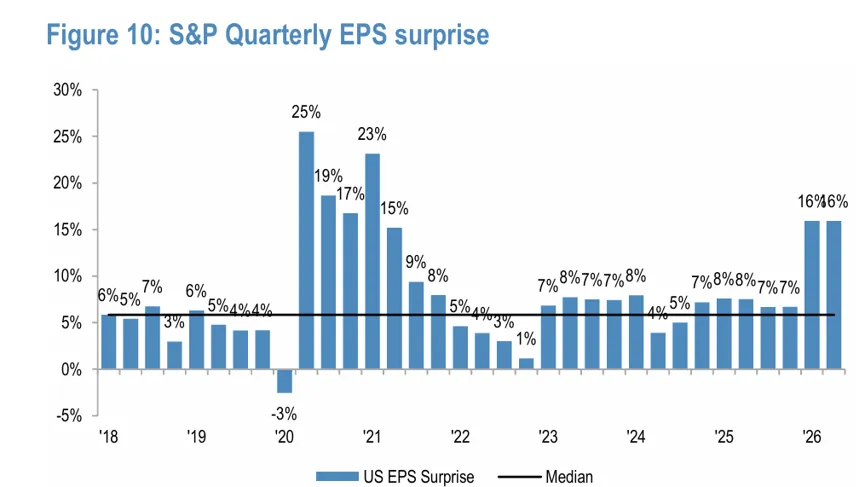

值得先泼一盆冷水的是超预期的幅度。过去十年,标普500成分股实际EPS平均超出共识约5—6%,但一季度那种"卓越水平"的超预期,本季未必复制得了。

预期已经被抬得很高,兑现的门槛也随之水涨船高——"高预期"本身,就成了本季度最大的风险点。

三、业绩本身不是关键

如果说二季度业绩基本已被price in,那真正会左右股价的,是财报电话会里对资本开支的指引,尤其是超大规模数据中心运营商(hyperscalers)的开支节奏和投资回报率趋势。

这里有一个容易被忽略的预期差:华尔街目前似乎并不预期2026年的资本开支指引会再度大幅上调,2027年的细节更是尚待观察。

这是个关键信号。

当"资本开支不断加码"这个叙事本身开始见顶,故事的主线就必须换轨——从"我要花多少钱",切换到"我花的钱开始赚钱了吗"。

谁能率先在财报里拿出AI应用落地、生产力兑现的真凭实据,谁的估值逻辑才真正立得住。这也是为什么,本季度我会把自由现金流的权重,放到比盈利更重要的位置。

相关内容详见:科技巨头即将陷入的现金流黑洞,将如何冲击全球股市

光看盈利不够,要看自由现金流

盈利可以被资本开支的会计处理"修饰",但自由现金流不会说谎——它是砸完钱之后,真正还能落进口袋的现金。

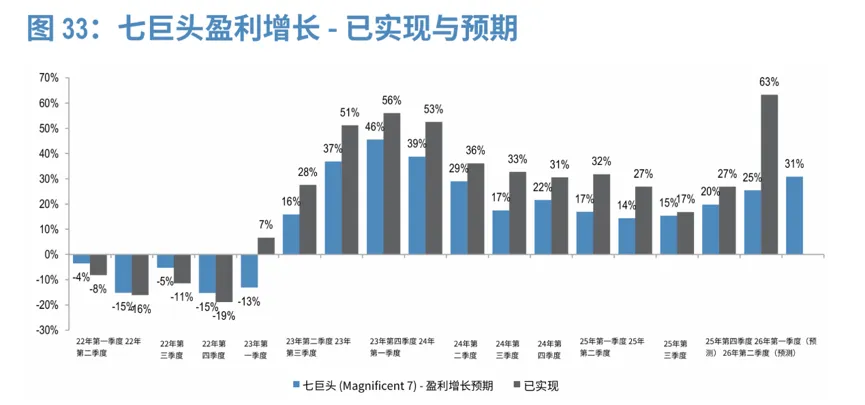

七巨头实际盈利增速持续高于此前预期,2023下半年至2024明显加速

七巨头的盈利增速确实亮眼,JP摩根预计二季度会延续一季度的大幅超预期,市场甚至预期到2026年二季度它们的盈利增速仍能站上30%以上。

这再次印证:当前美股上涨的核心引擎仍是盈利增长,而非估值扩张。

但盈利的"含金量"正在分化。

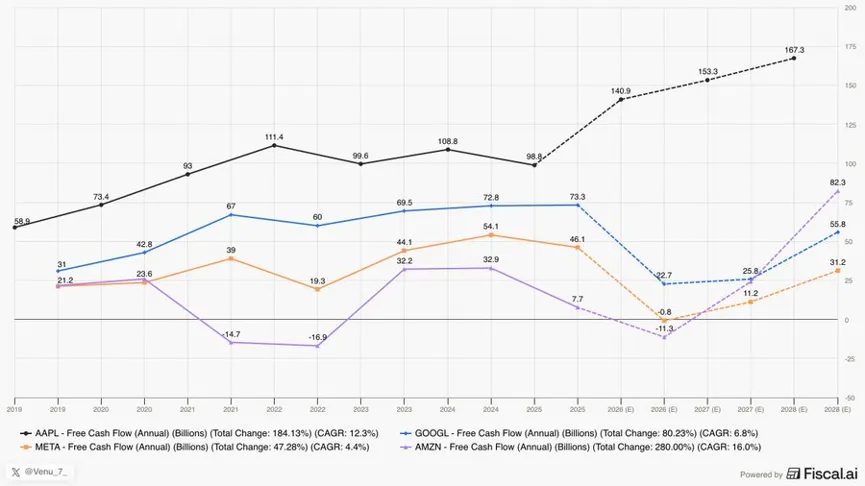

苹果FCF(自由现金流)持续上行,其余巨头FCF下行:

在其他科技巨头股价震荡时,苹果之所以能创新高,一个重要原因就是它的自由现金流在持续上涨,而多数同行的自由现金流因资本开支的疯狂扩张而不断下滑。

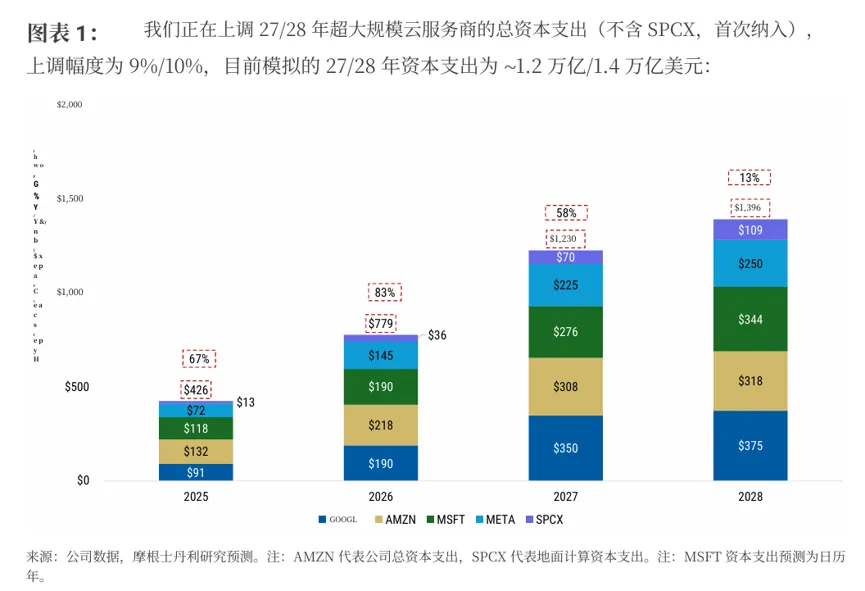

这背后是资本开支的持续走高。大摩已进一步上调2027—2028年云服务商的总资本支出,上调幅度约9%/10%,最新测算2027/2028年将达约1.2万亿/1.4万亿美元,其中谷歌新增容量最多,其次是亚马逊和Meta。

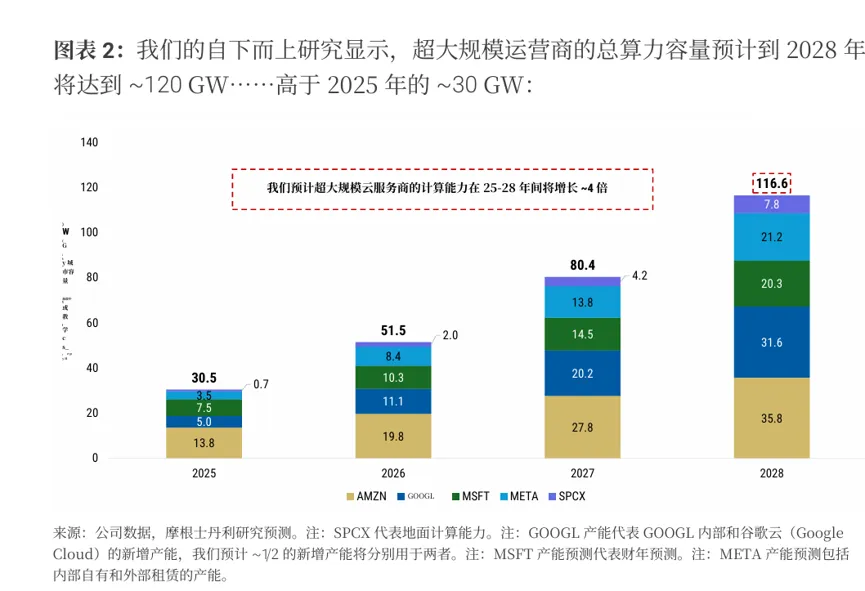

算力容量:

钱砸下去会变成实打实的算力:大摩预计到2028年超大规模运营商可用算力将接近120GW,是2025年约30GW的四倍。

但请注意,2026年的资本开支预算基本已经锁定,2027年才刚进入早期规划——这恰好呼应了前面那个预期差:短期指引的想象空间,没有想象中那么大。

科技巨头业务的增速、利润以及对其他业务的影响,是财报最重要的看点

相关内容详见:科技巨头即将陷入的现金流黑洞,将如何冲击全球股市

四、台积电深度前瞻:一份研报里的三个"超预期"信号

台积电的财报明天公布

最先反映周期拐点的并不是业绩,而是上游公司订单。下游需求转弱反映到财报需要时间,反映到对台积电订单的变化中更快。

最近读到FundaAI的一份台积电前瞻,他对台积电业绩的预估远超市场预期。

信号一:毛利率连续两季打穿指引上限。

报告给出的Q2毛利率68.4%,直接顶穿公司65.5%—67.5%指引的天花板;Q3更看到69.9%,而市场共识只有68%。营收端同样超预期——Q2美元营收404亿(指引390—402亿),Q3进一步到446亿。

核心逻辑是满产利用率叠加客户支付的加急费(rush fee),再加上有利的产品组合。

关键判断是:这不是一次性红利,而是供需极紧下的结构性推力——只要产能吃紧、客户愿意加价插队,毛利率就有持续上行的底气。

这也有助于提振市场信心,拉长整个股市的周期。

信号二:涨价节奏被市场误读。

报告判断先进节点5%—10%的提价会推迟到2027年初,而非市场普遍预期的3Q26。

别小看这一个季度的错位,它对应的是两条完全不同的盈利曲线。

背后是AI/HPC需求仍远超供给:报告预计台积电会把2026营收增速指引上调至35%,最终甚至可能逼近40%,并首次给出2028年营收9.2万亿新台币的预测;资本支出同步走高,2027年据设备供应商反馈预计增长约40%,达760亿—800亿美元。

基点对资本开支一向谨慎,这种资本开支反映出他对未来增长的信心

信号三:SOIC给CoWoS"让路"

报告把2027年底CoWoS产能预期从17—18万片/月大幅上调到20—22万片/月。

背后的取舍:在洁净室空间有限的前提下,台积电可能缩减同样高毛利的SOIC(先进3D封装)计划,把这部分产能直接让给CoWoS。

这个动作有两层含义。

其一,它是需求强度的"投票器"——当空间成了硬约束、必须二选一时,台积电宁可牺牲SOIC也要保CoWoS,等于用真金白银告诉市场:AI加速器对CoWoS的需求已经远超原计划。

其二,它意味着瓶颈已从前道制程转移到后道封装,CoWoS的扩产节奏,某种程度上成了AI芯片实际出货量的"总闸门";而台积电敢把产能如此集中,也说明它并不担心竞争对手的封装方案——这份卖方定价权,正是前面毛利率与涨价判断的底层支撑。

综合来看,报告把2026/27年EPS从102.2/131.8新台币上调至106.6/145.6新台币,并首次给出2028年EPS 194.2新台币的预测。

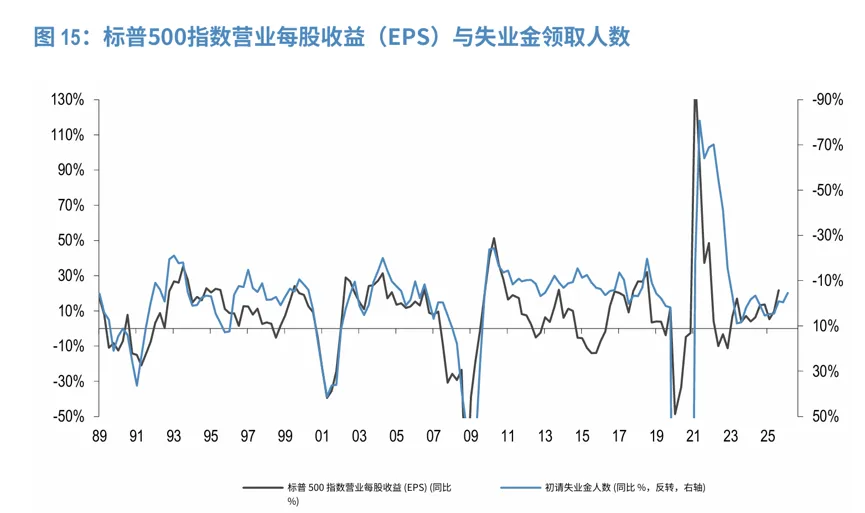

各种指标都表明,经济周期还在上行,并且这并不是美国的特殊情况,全球经济都在共振

更关键的是两个经济核心指标同步改善:标普500盈利增速在向上,初请失业金人数同比没有明显抬头

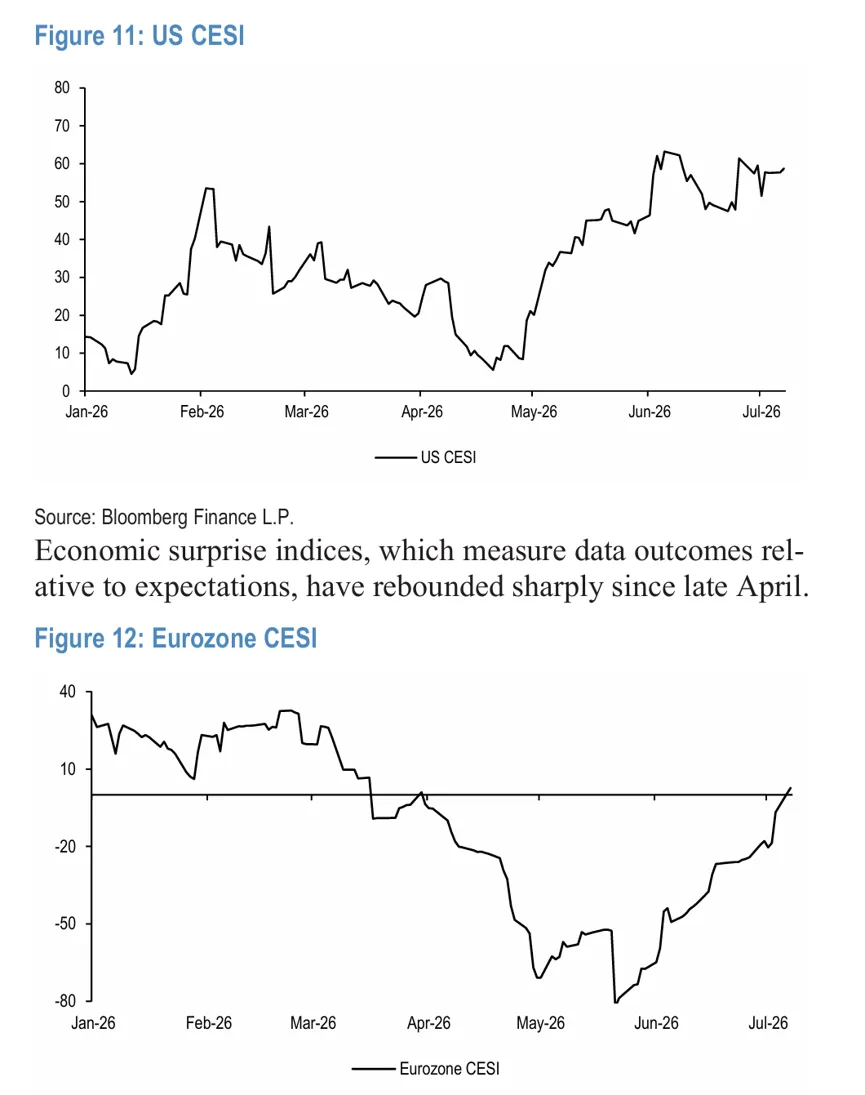

花旗经济意外指数显示,美国和欧洲的经济数据都在超预期回升,暂时看不到明显的衰退信号。

当前主要指数的估值,几乎都处在历史高位,靠"估值继续扩张"来推动股价的空间,已经非常有限。

这也是为什么,这轮财报季的每一个盈利数字、每一句资本开支指引、每一份自由现金流报表,都比以往任何时候更重要——因为估值这条腿已经站到了尽头,全部重量都压在了盈利这条腿上。

相关内容详见:全球股市拐点的10个重要信号

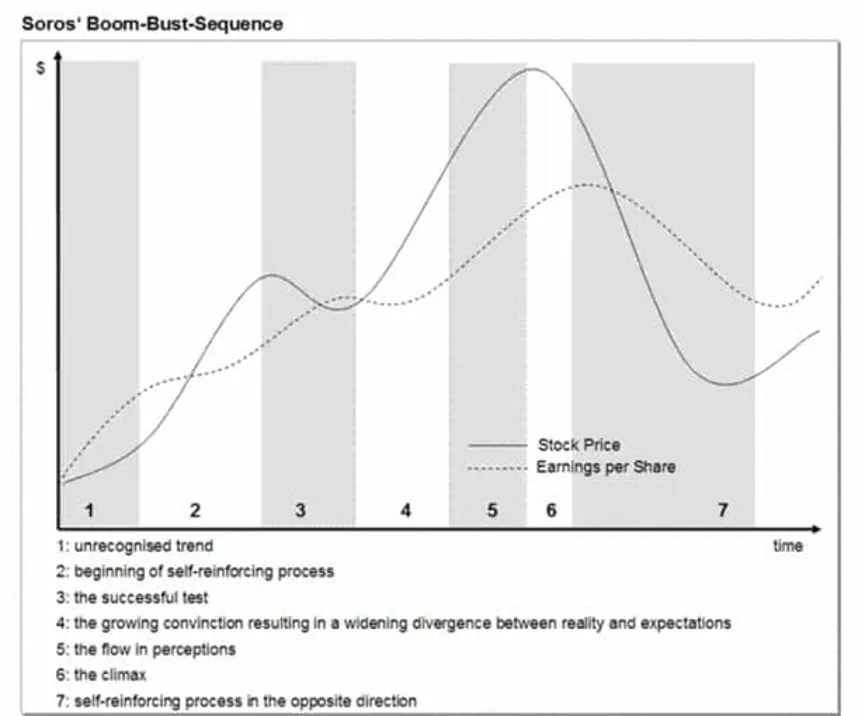

按照索罗斯的繁荣—萧条模型,股价的峰值,往往出现在每股收益增速开始放缓之时,而非EPS达到峰值之时。

所以,我们不光要关注基本面,还要关注市场对基本面的定价是高估还是低估。

相关内容详见:为什么看对了AI最宏大的叙事,还逃不掉腰斩的宿命?

更多分析框架、拐点指标和策略详见社群

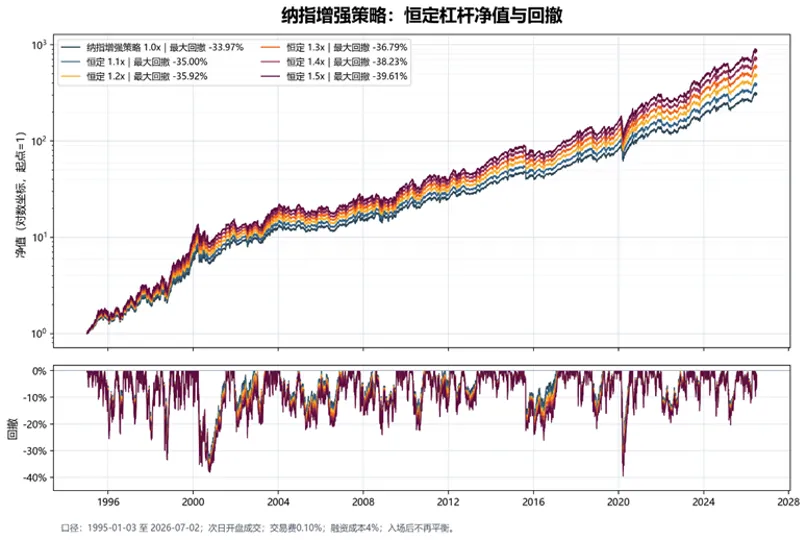

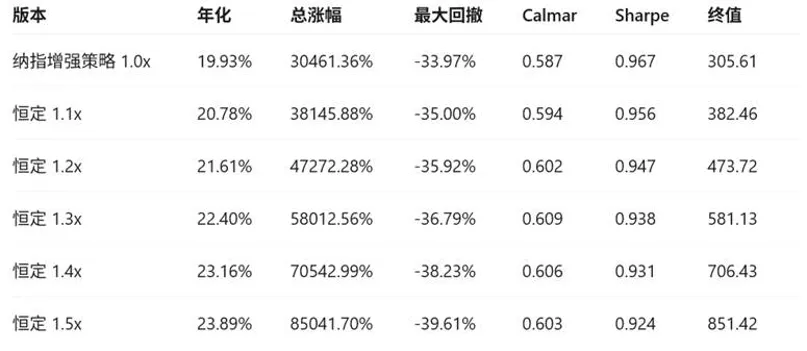

社群更新了纳指增强策略,在胜率高的时候,择机加杠杆,在基本不增加回撤的情况下,大幅增加收益。

社群根据宏观框架捕捉周期拐点