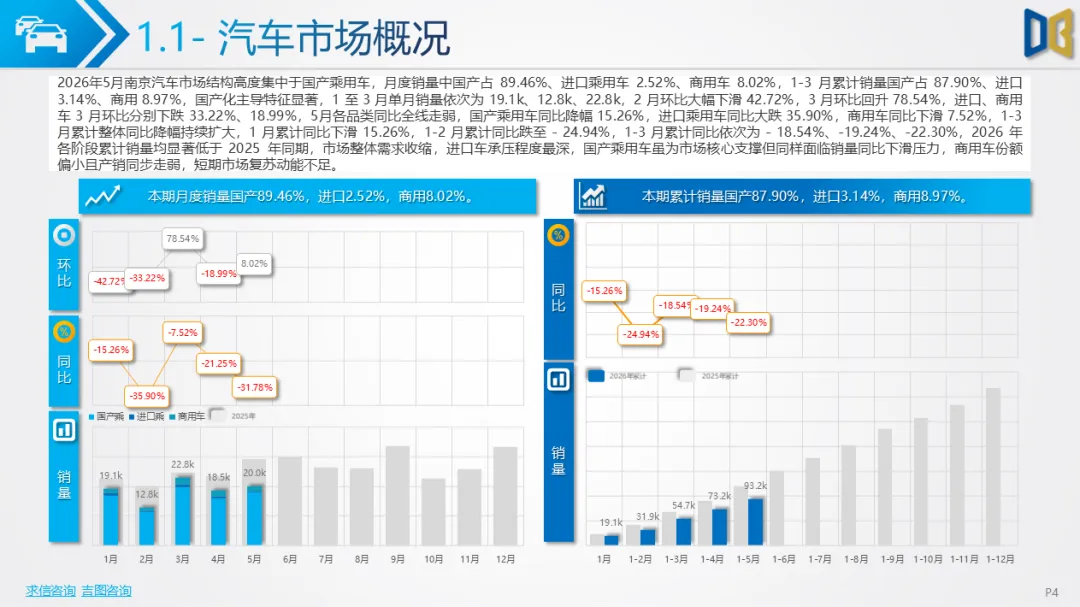

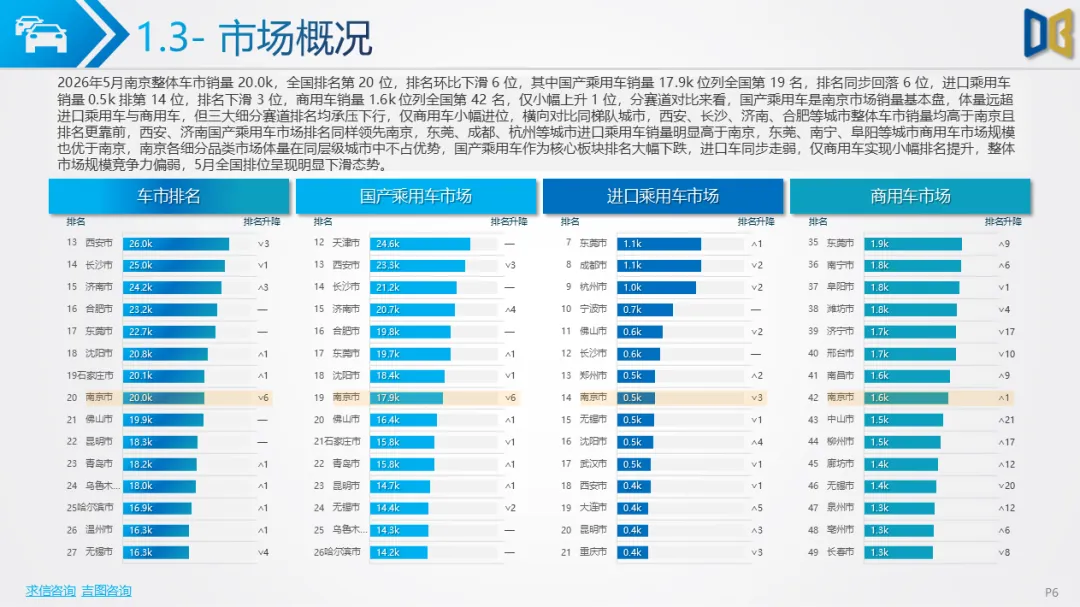

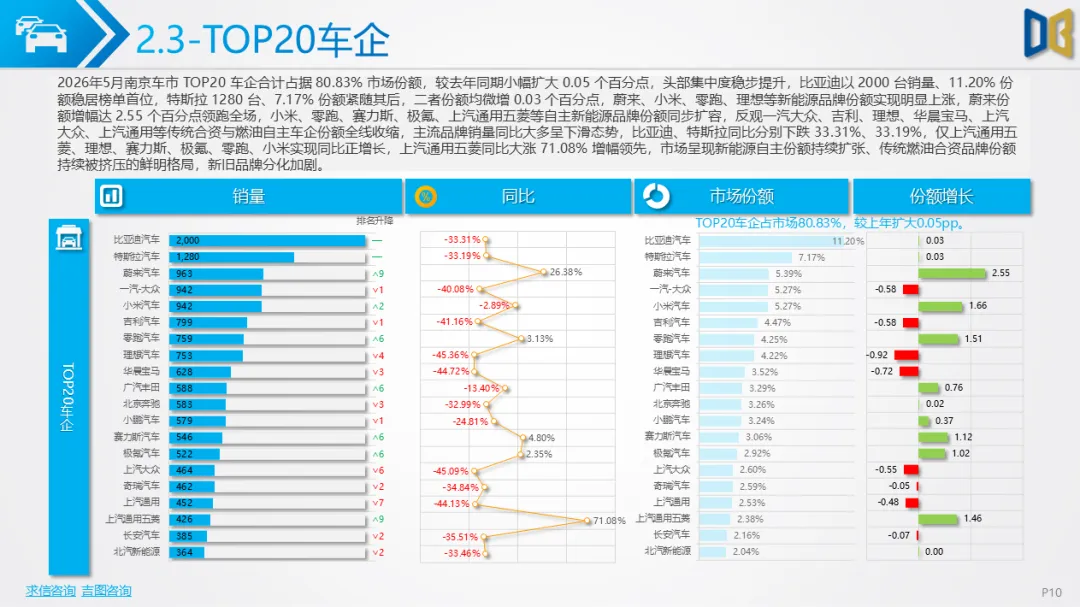

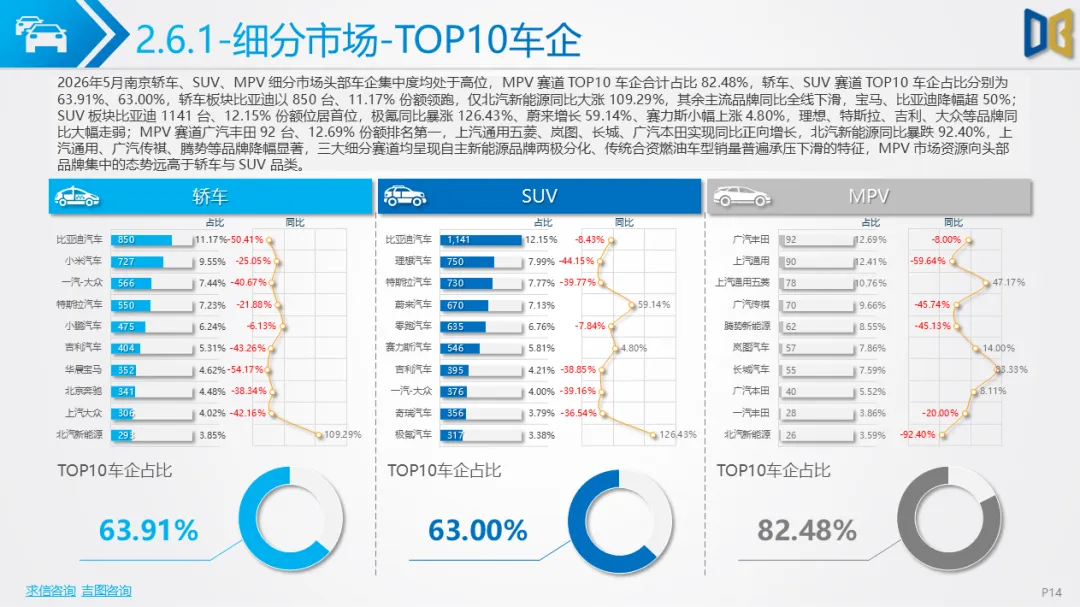

2026年5月南京乘用车整体市场持续承压,全品类车型同比普遍下滑,但新能源渗透稳步提升,市场结构、区域、细分品类呈现显著分化特征。

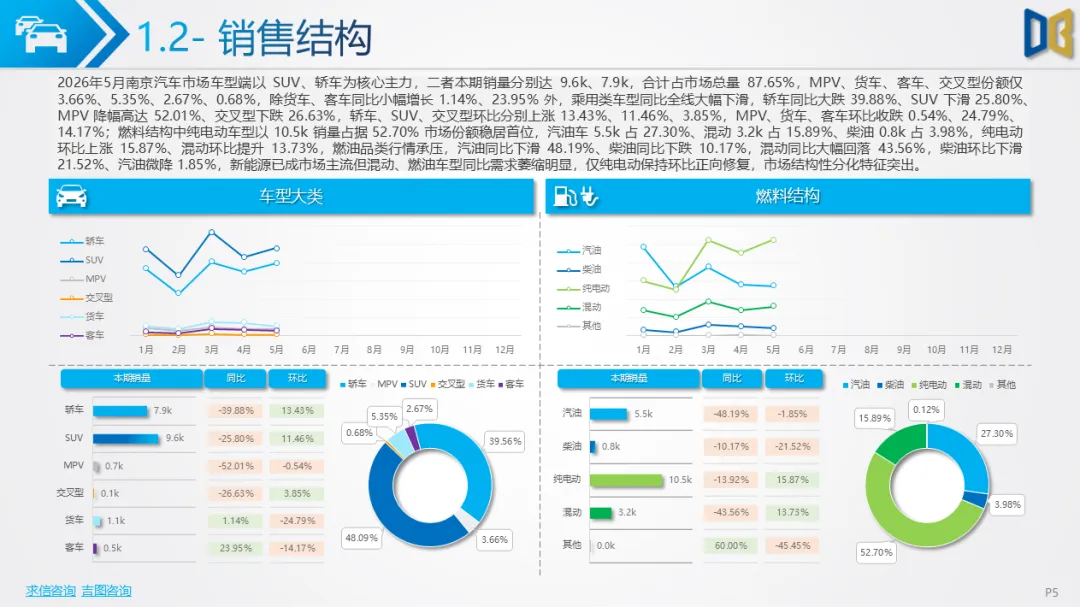

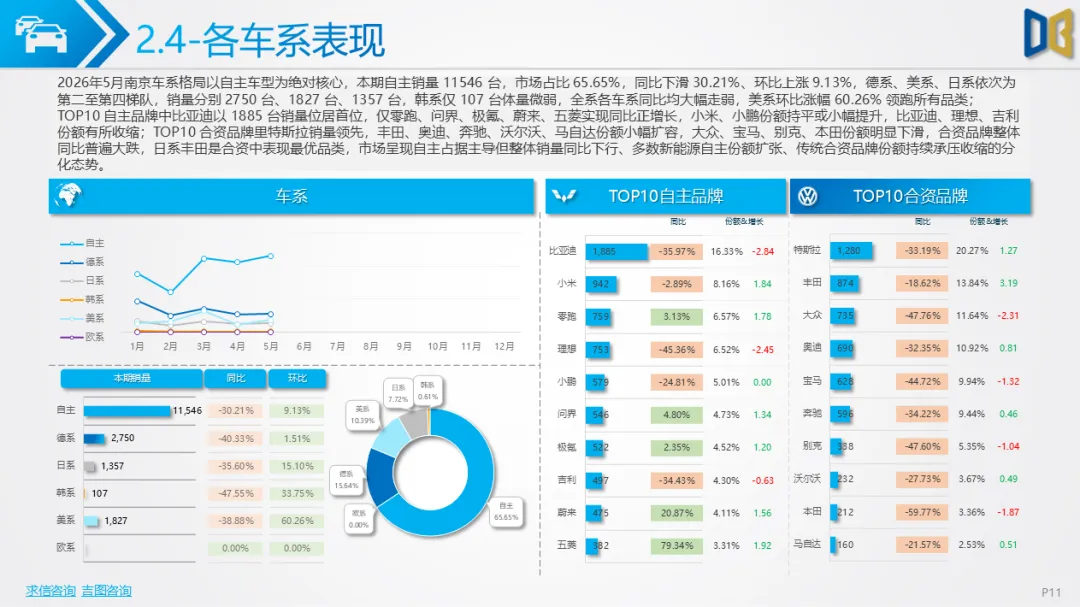

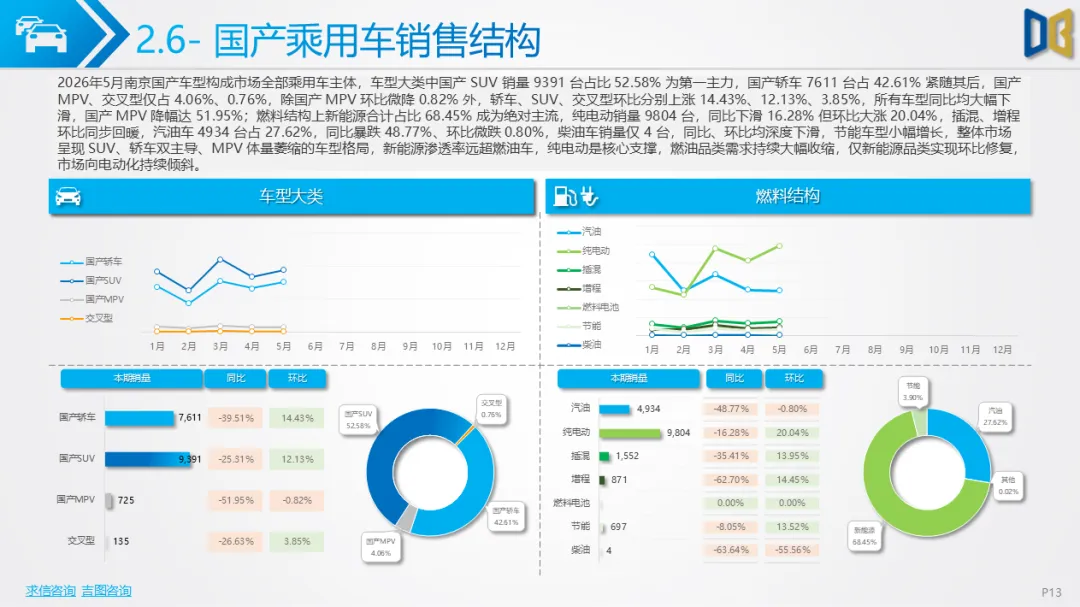

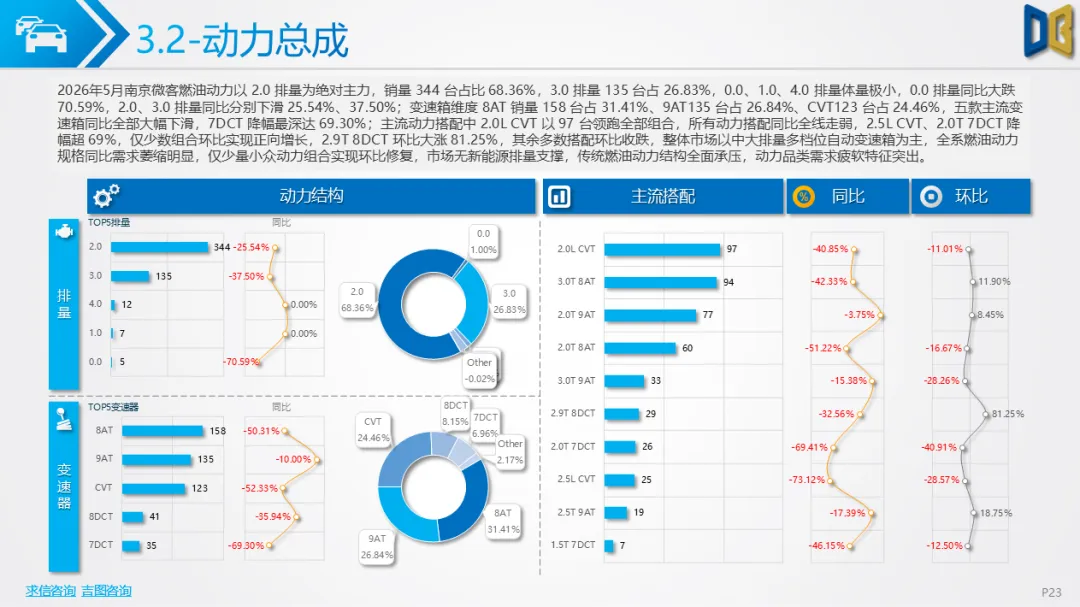

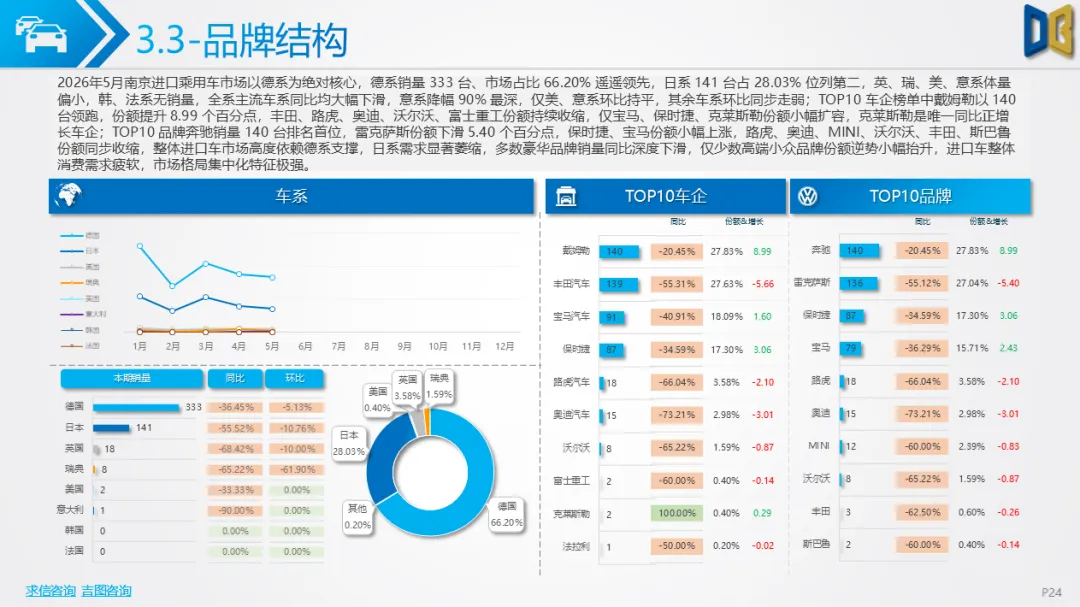

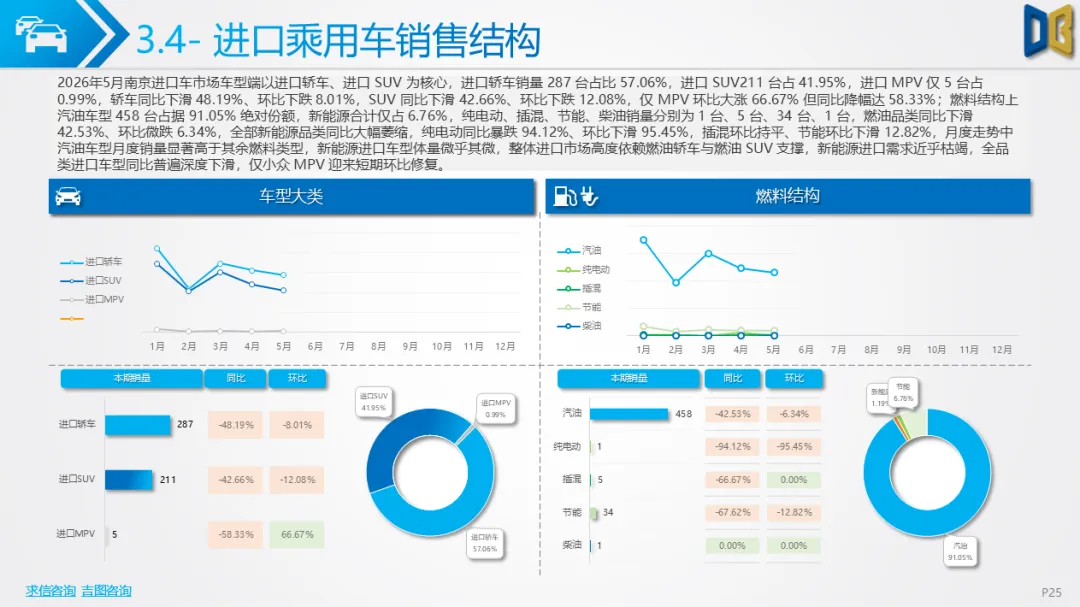

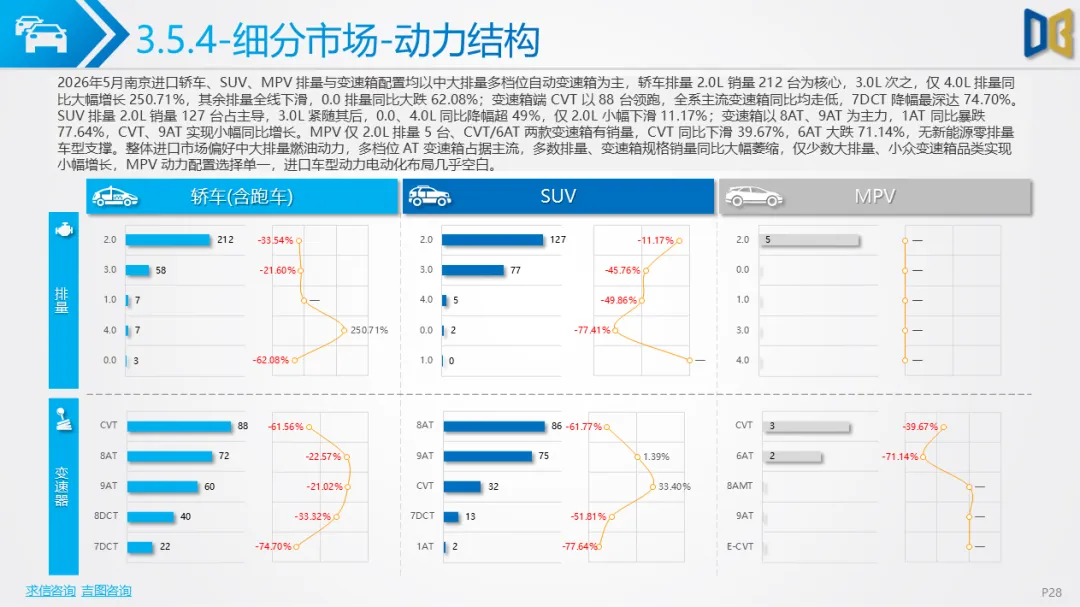

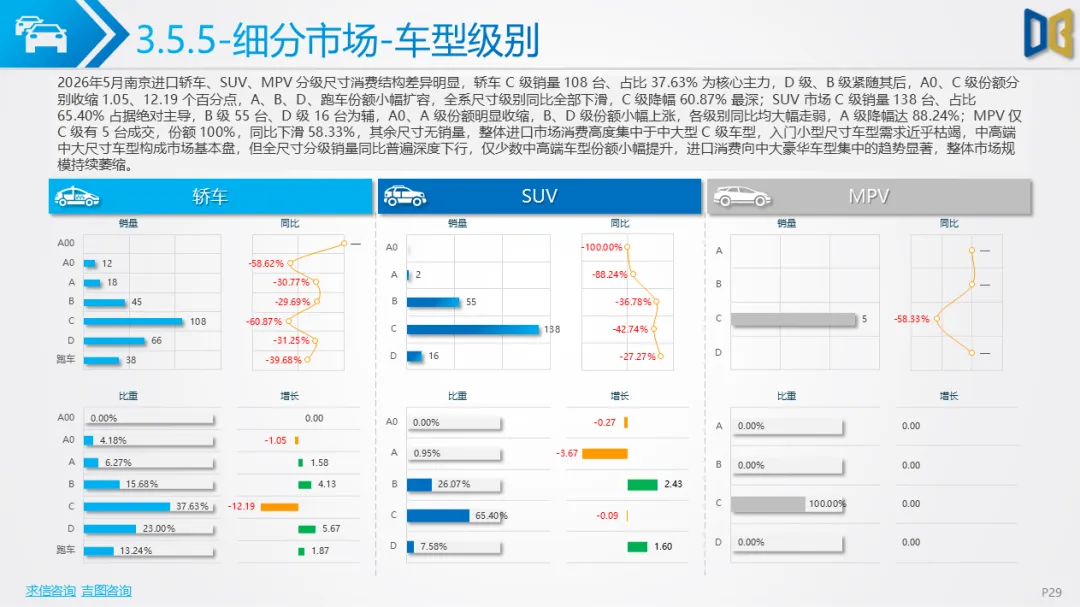

乘用车市场自主系销量占据主导,轿车、SUV为核心消费品类,MPV体量偏小;动力端零排量纯电动成为主流配置,1AT变速箱、中小尺寸车型热销,燃油中大排量车型需求持续萎缩,新能源占比轿车65.20%、SUV72.43%,MPV仅53.24%,MPV电动化转型明显滞后。进口乘用车市场高度依赖德系豪华车型,汽油动力占比超九成,新能源渗透率不足2%,各细分尺寸车型销量全线走低,仅少数高端性能车型实现增长,进口市场电动化布局近乎空白,消费集中于中大尺寸豪华燃油车型。

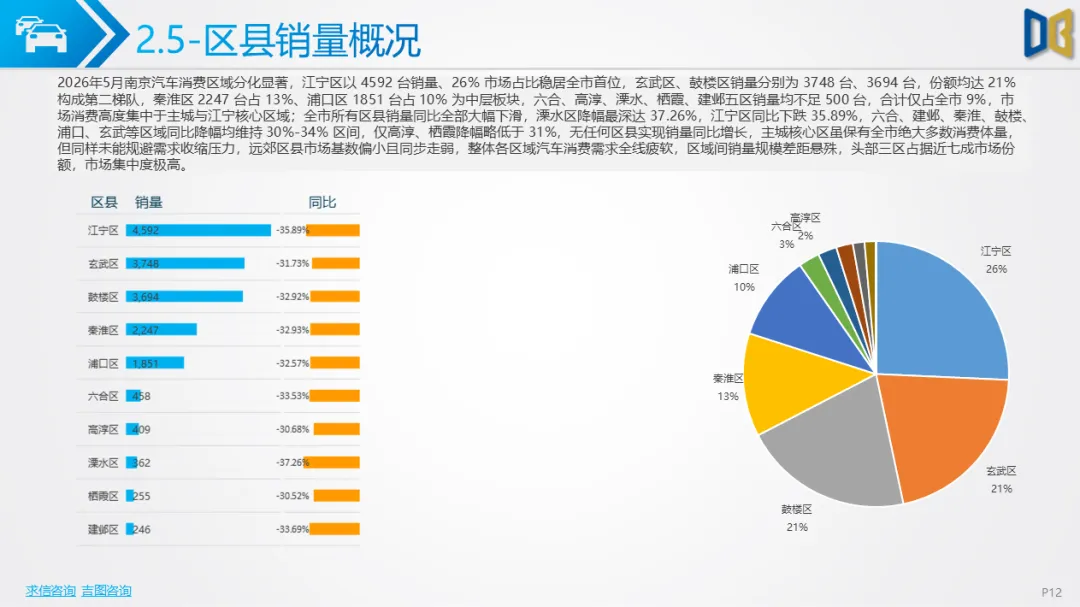

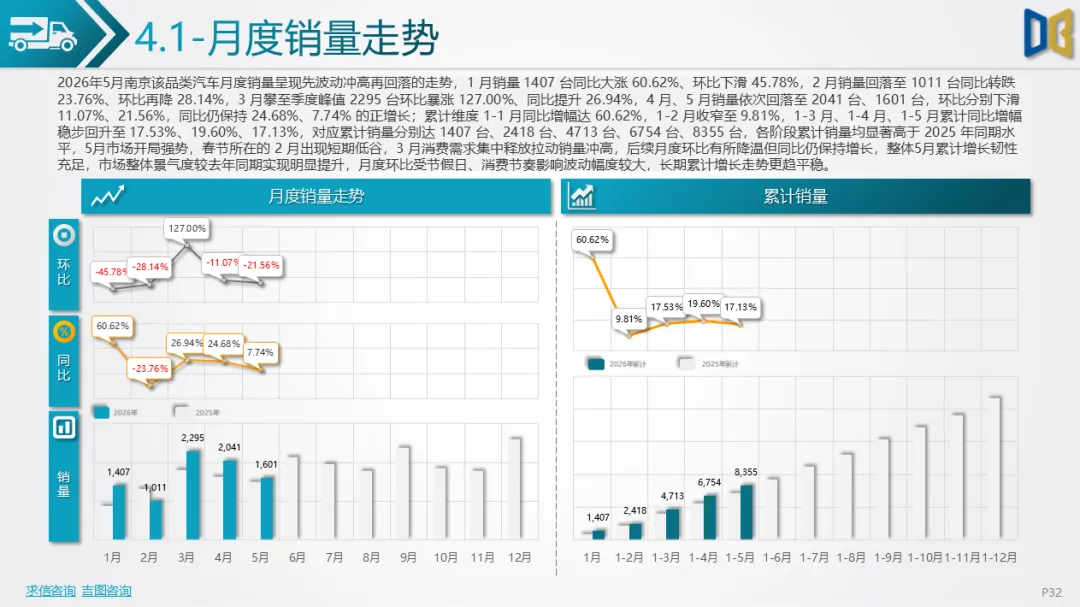

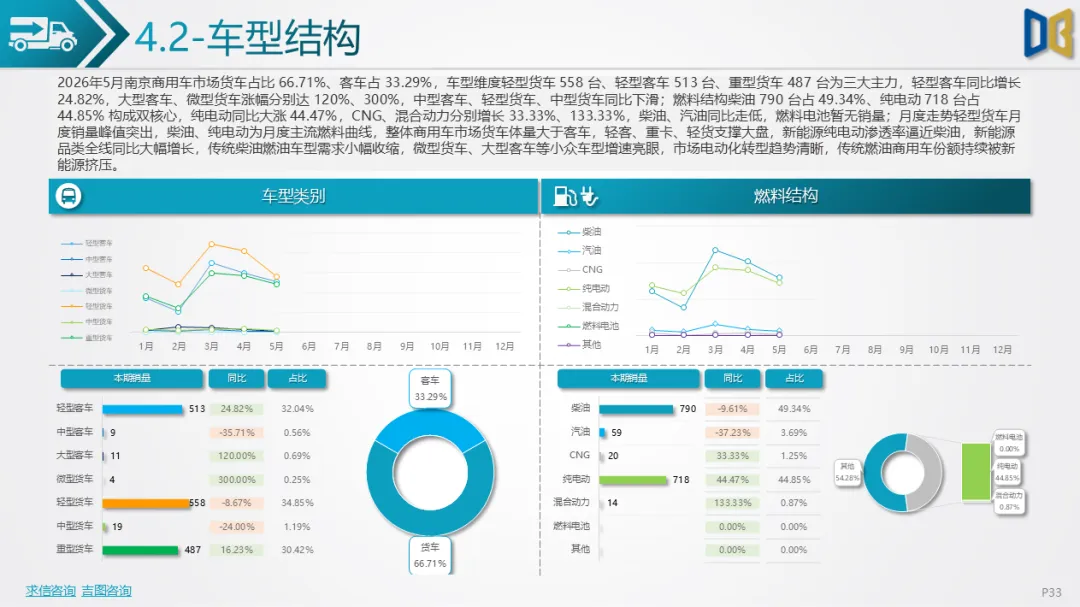

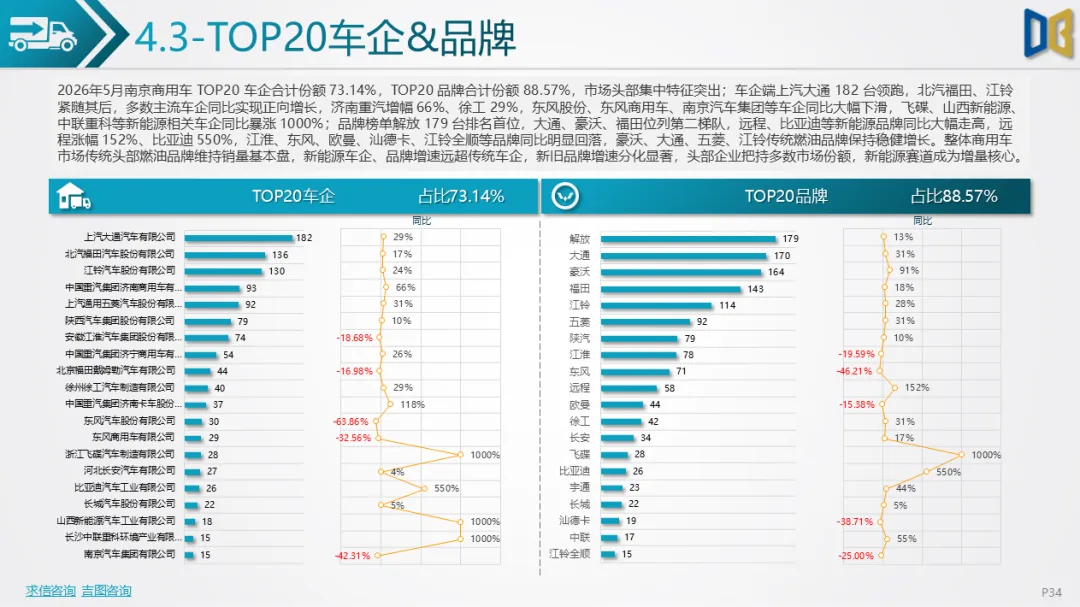

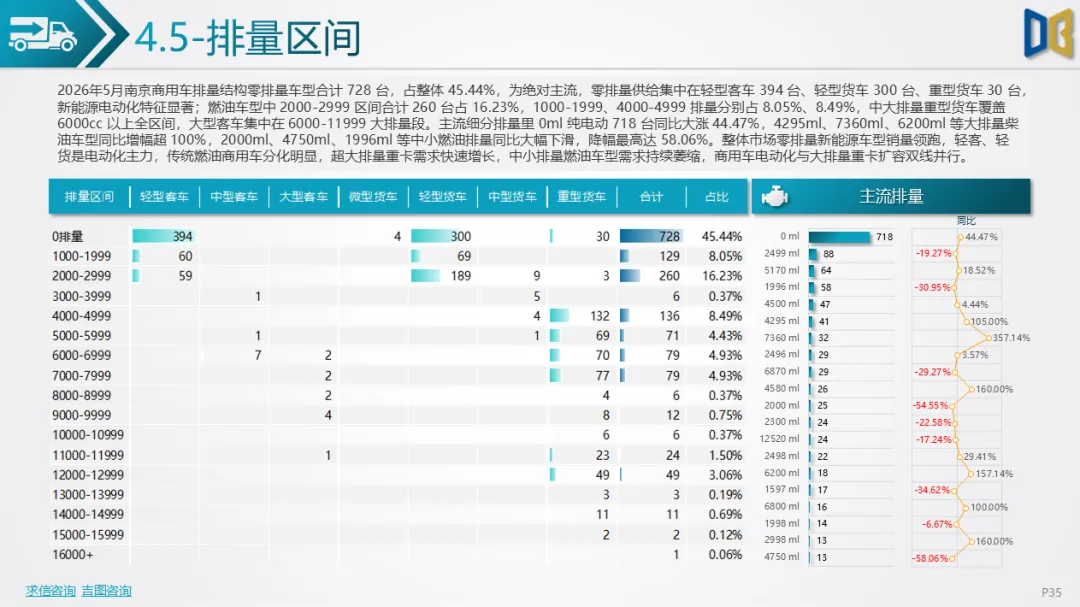

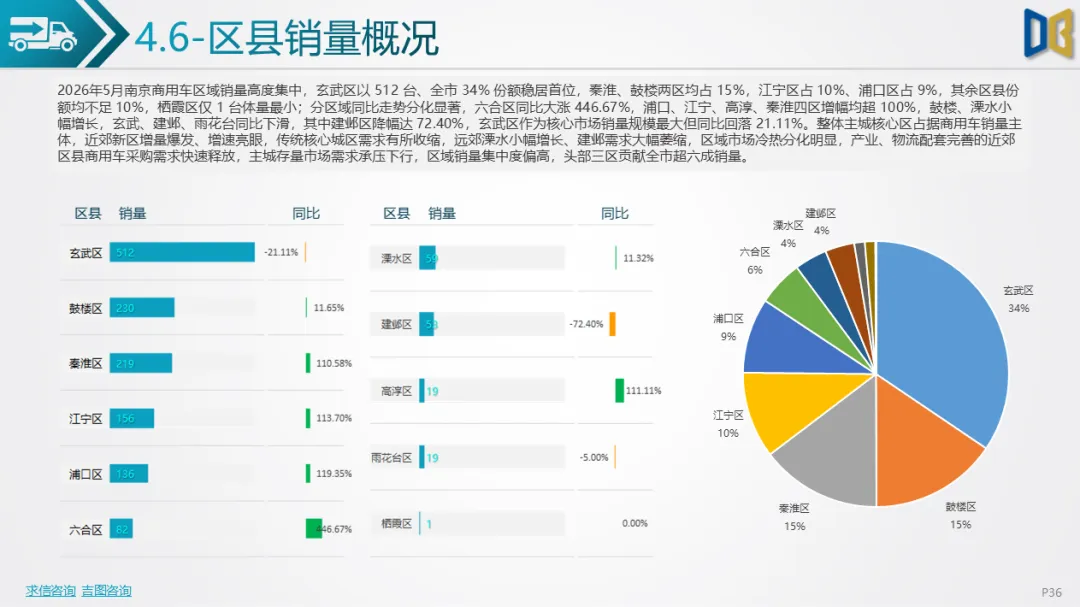

商用车市场走出独立增长行情,5月月度销量波动向上,3 月迎来销量峰值,货车占总量66.71%、轻客、重卡、轻货为销量支柱,零排量新能源车型占比45.44%,纯电动同比大涨44.47%,与柴油车型形成双动力格局。市场头部集中化明显,TOP20车企、品牌合计份额分别达73.14%、88.57%,传统燃油品牌稳住基本盘,新能源品牌增速大幅领跑。区域维度销量高度集中于玄武、秦淮、鼓楼三区,合计贡献六成以上销量,近郊江宁、浦口、六合商用车采购需求爆发,同比增幅全部破百,主城核心区存量需求收缩,建邺区销量大幅下滑,区域市场冷热分化突出。

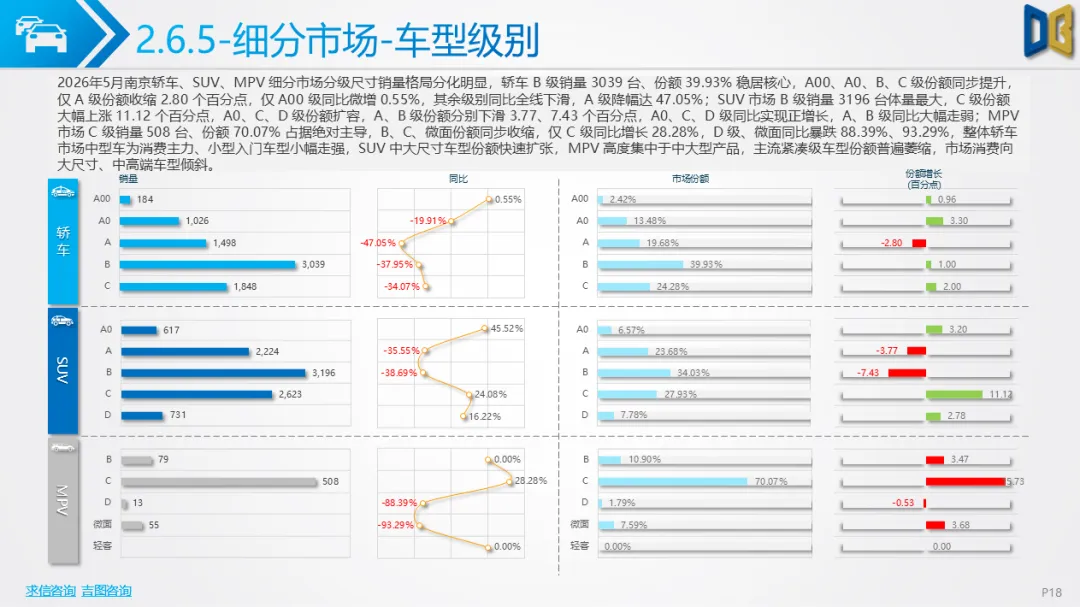

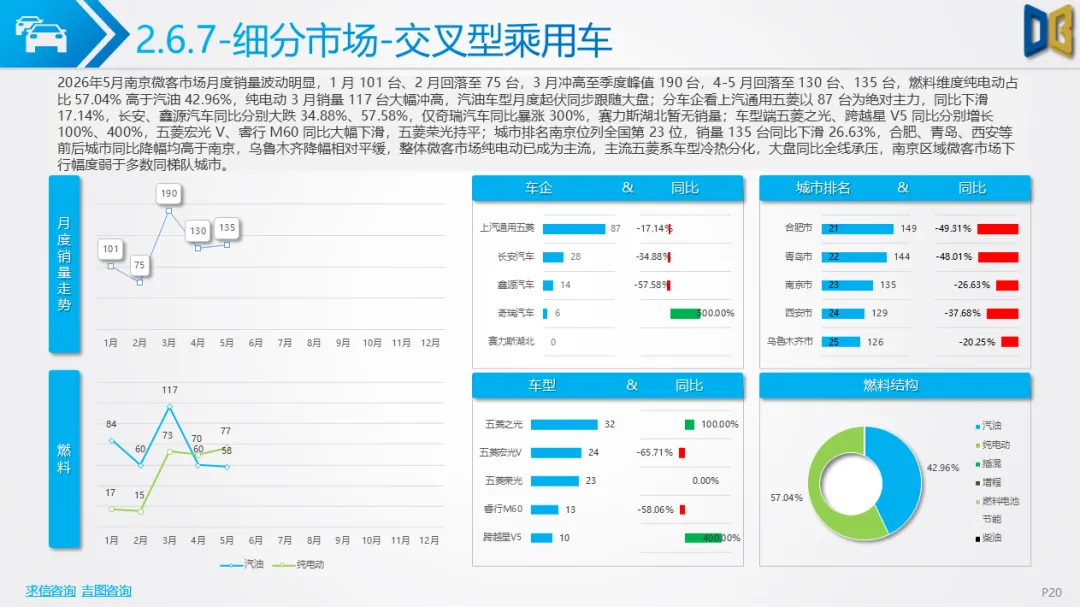

细分车型维度,轿车市场 C 级、SUV市场C级中大尺寸车型最受青睐;国产新能源车型榜单排名持续攀升,合资、进口燃油车型份额持续收缩;微客、进口MPV小众品类市场体量狭小,增长动力不足。整体来看,南京乘用车燃油市场持续萎缩、新能源转型提速,进口豪华车需求走弱;商用车物流刚需支撑大盘增长,近郊成为核心增量市场,市场两极分化、品类结构电动化已是长期趋势。

附件下载请识别下方二维码查看:

点赞

分享

在看