德勤中国即将发布题为《从规模到价值:银保渠道的跃迁之路》的白皮书。继首篇前瞻解读从银行零售转型视角探讨银保价值重塑背景后,本篇进一步聚焦银保渠道自身演进,回顾中国银保业务近三十年的发展历程,解析其从规模扩张迈向价值经营的转型路径。

在监管引导与市场驱动的双重作用下,中国银保渠道正在经历深刻调整变革。当前,银保业务在规模、结构与价值方面均呈现积极变化,逐步形成更加稳健、可持续的发展格局。而这一变化并非一蹴而就,而是伴随着行业环境、监管政策与经营模式持续演进逐步形成。

中国银保业务历经多轮演进,从规模驱动逐步迈向价值经营

1

起步探索阶段(1996-2003年),政策引导下银保雏形初现

20世纪90年代中后期,随着保险市场开放和金融体制改革推进,银行与保险公司开始探索合作模式。1996年,监管明确银行可作为兼业代理机构参与保险销售,银保业务正式起步。随后,《保险法》修订进一步放开银行与多家保险公司的合作限制,推动银保合作由单一绑定走向多元探索,为后续规模化发展奠定基础。

2

稳步扩张阶段(2004-2015年),居民财富积累与市场放开推动银保迅速崛起

伴随居民财富快速积累、银行网点体系完善以及监管政策逐步放开,银保渠道进入高速发展阶段。银行凭借广泛的客户基础和渠道网络,成为保险公司拓展客户的重要入口,推动银保保费规模快速增长。这一阶段,银保业务以趸交型理财产品为主导,形成了以规模扩张为核心的发展模式,并逐步成为寿险行业的重要增长来源。

3

转型调整阶段(2016-2023年),监管趋严与价值导向促使银保经营转型

随着金融市场环境变化和监管要求提升,银保渠道逐步进入结构调整阶段。针对短期高收益产品依赖、销售行为不规范等问题,监管持续推动产品回归保障本源,引导行业降低对短期业务的依赖。银保渠道开始从追求保费规模转向关注业务质量,产品结构逐步由短期趸交向长期期交转变,价值经营理念逐渐形成。

4

新发展阶段(2024年以来),银保价值转型加速,迈向高质量发展新阶段

近年来,随着“报行合一”等监管改革持续深化,银保渠道的发展逻辑进一步重塑。费用约束推动行业从依靠资源投入转向提升产品、服务和经营能力,银行与保险公司的合作也由单纯产品销售逐步走向客户长期经营和综合服务协同。在监管引导与市场需求变化的共同推动下,银保渠道正迈向规模增长与价值提升并重的高质量发展阶段。

银保渠道监管体系持续完善

2023

《关于规范银行代理渠道保险产品的通知》

启动银保渠道“报行合一”管理,明确费用结构及佣金上限要求。

2024

《关于商业银行代理保险业务有关事项的通知》

优化银保合作机制,取消合作保险公司数量限制并规范代理协议管理。

2025

《金融机构产品适当性管理办法》

强化金融产品适当性与客户匹配管理,要求产品销售与客户需求相适配。

2026

《关于进一步加强银行代理渠道费用管理有关事项的通知》

深化银保渠道全口径费用治理,将费用管理从“管佣金”延伸至“管费用结构”。

纵观近三十年发展历程,中国银保渠道经历了从政策驱动、规模扩张到价值转型的持续演进。伴随监管环境、市场需求和合作模式不断变化,银保渠道逐步形成新的发展格局,并在规模、结构与价值方面展现出新的发展特征。

经历转型调整,中国银保渠道进入规模、结构与价值协同发展新格局

1

规模端:银保渠道规模回升,重回寿险增长主引擎

近年来,随着居民财富管理需求变化以及银行渠道优势持续发挥,银保渠道保费收入保持稳中回升态势,在寿险行业中的重要地位进一步凸显。银行广泛的客户覆盖、成熟的服务网络以及长期积累的客户信任,仍然构成银保渠道区别于其他销售渠道的重要优势。

从行业贡献来看,银保渠道已不再只是寿险业务规模增长的重要补充,而逐渐成为推动行业发展的核心渠道之一。随着渠道经营模式持续优化,银保业务未来将在保持规模贡献的同时,更加注重增长质量和长期价值释放。

2

结构端:银保渠道产品结构优化,经营更趋稳健

随着监管引导和客户需求变化,银保渠道产品体系持续优化,产品供给逐步向长期化、多元化方向发展。当前,普通型、分红型产品已成为市场主流,增额终身寿险、年金类等兼具长期储蓄和稳定现金流特征的产品受到市场关注,推动银保渠道从单一产品销售逐步转向满足客户长期财富配置需求。

与此同时,头部保险公司凭借更丰富的产品布局、更完善的服务能力,在银保渠道竞争中占据优势地位,市场资源进一步向优势机构集中。整体来看,银保渠道产品结构正在趋于稳健,呈现出持续聚焦中长期价值的结构性特征。

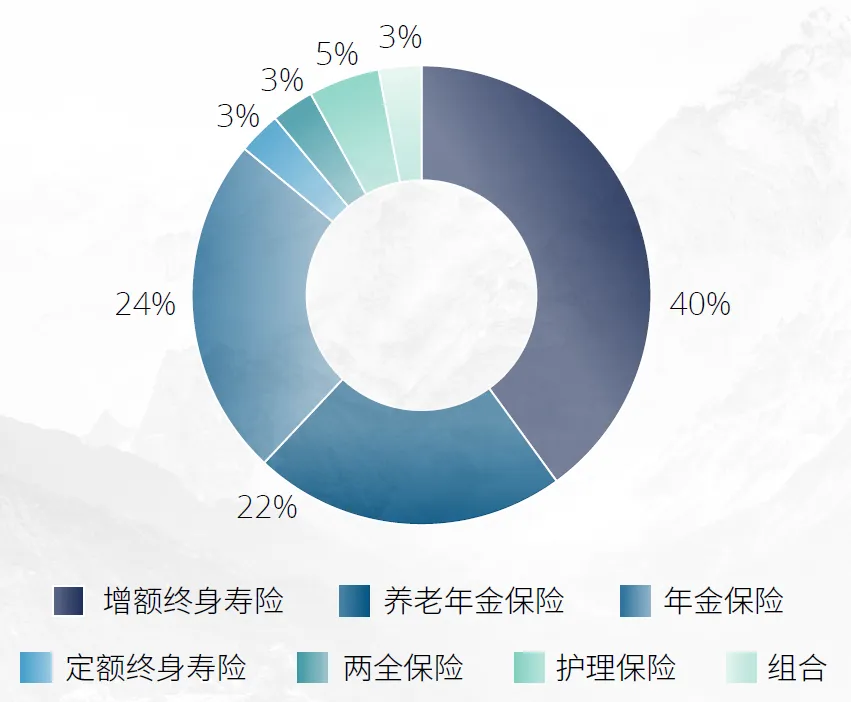

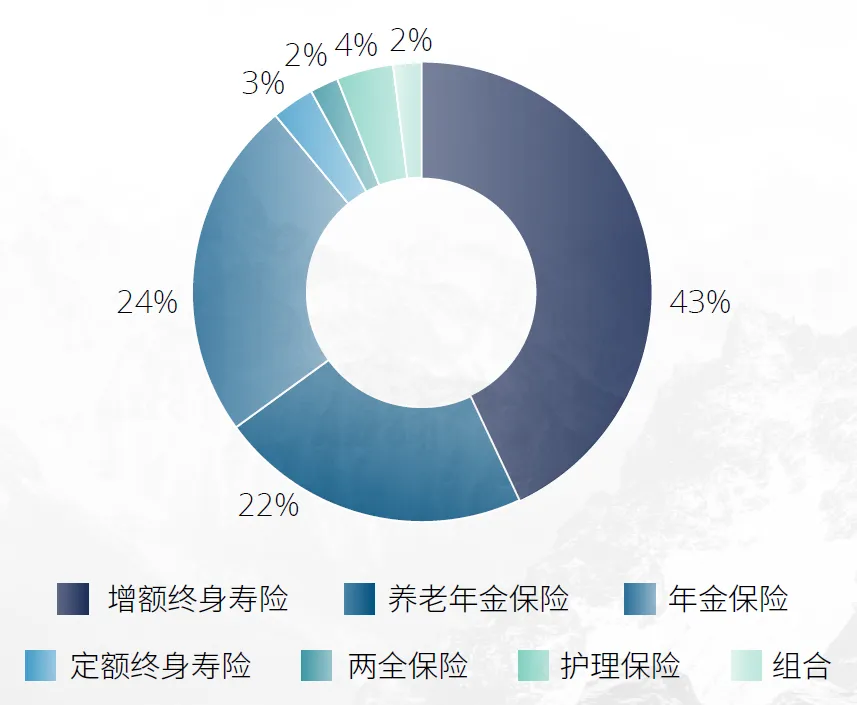

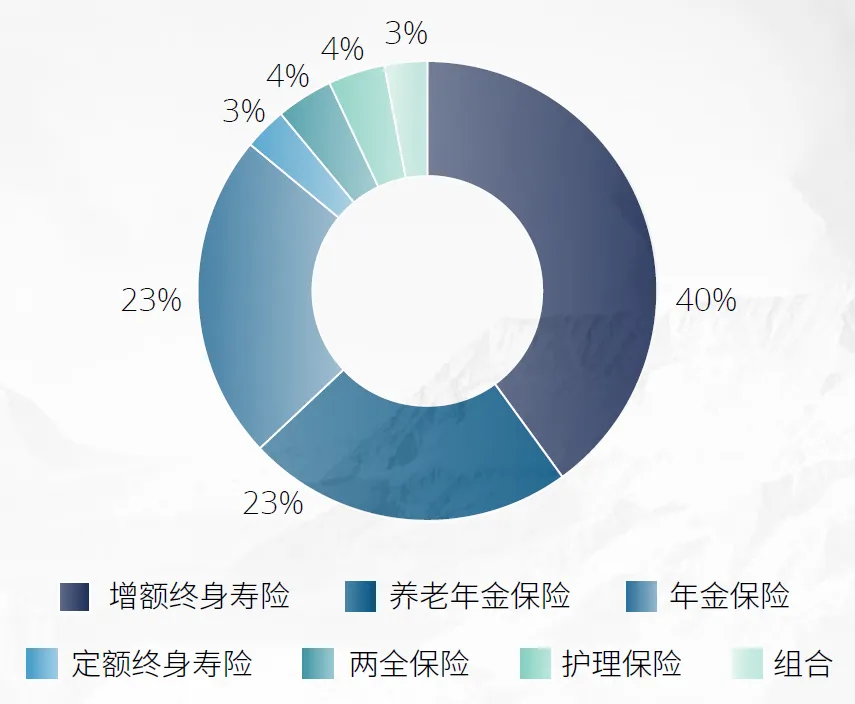

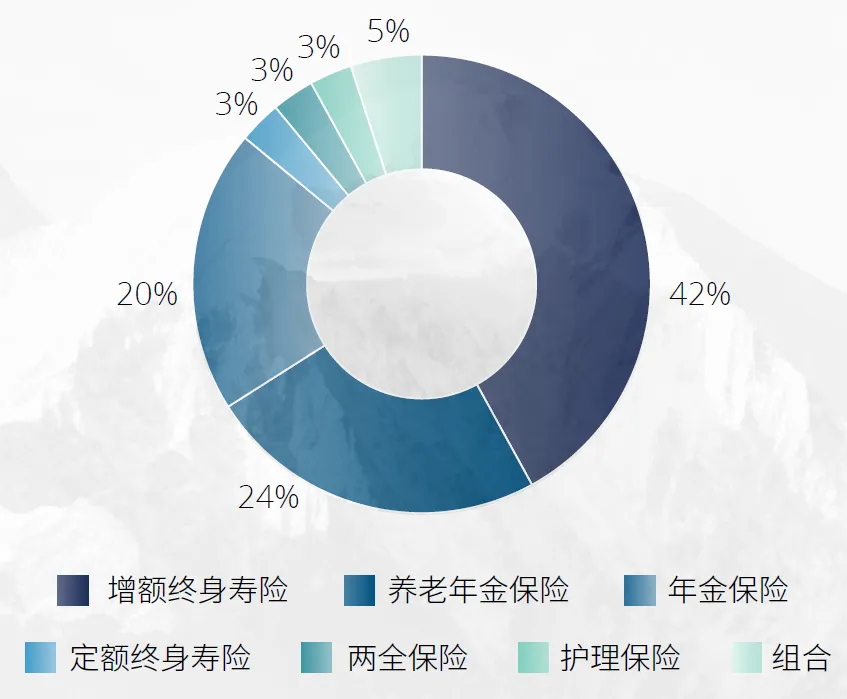

四大行期交产品类别分布

中国银行期交产品按类别分布

建设银行期交产品按类别分布

工商银行期交产品按类别分布

农业银行期交产品按类别分布

数据来源:上市公司公告,数据统计截至2026年1月31日

左右滑动查看更多

3

价值端:银保渠道新业务价值贡献提升,价值创造能力持续增强

随着产品结构优化和销售质量提升,银保渠道正在实现从规模贡献向价值贡献的转变。近年来,银保业务在上市险企新业务价值(NBV)中的贡献持续提升,价值率稳步改善,反映出渠道经营质量不断增强。

这一变化表明,银保渠道已经逐步摆脱过去单纯依靠规模扩张的发展模式,成为上市险企价值创造的重要支柱。随着期交业务持续发展、客户关系不断深化以及经营模式持续升级,银保渠道正在形成规模增长与价值提升协同发展的良性格局,并有望继续发挥寿险行业增长引擎作用。

银保渠道在上市险企NBV中的占比

数据来源:上市险企财报

价值跃迁进程中,银保渠道竞争逻辑加速演变

在监管政策持续完善与市场需求不断变化的推动下,银保渠道正加速迈向价值经营新阶段。“65号文”等监管政策持续落地,推动过去依赖费用投入和资源驱动的发展模式逐步改变,行业竞争开始更加关注长期价值创造。

经营模式从费用驱动转向价值创造

随着报行合一深入推进,过去依靠费用投入推动业务增长的模式难以持续,银保渠道需要更加关注客户需求挖掘和长期客户价值,通过提升服务能力推动业务发展模式转型。

合作模式从渠道合作转向深度协同

随着费用驱动模式逐步弱化,保险公司与银行需要进一步从单纯产品销售合作,转向围绕客户经营、产品服务和资源协同的长期合作。

增长动力从资源投入转向内功修炼

未来银保渠道的发展,不再依赖短期资源投入和外部推动,而需要持续打磨自身经营内功,在长期经营过程中形成更加稳定的增长动力。

伴随竞争逻辑持续演变,银保渠道需要构建与价值经营相匹配的能力支撑体系。

在下一篇中,我们将围绕引领银保高质量发展的核心引擎展开探讨,敬请关注!

业务垂询,敬请联络:

尤忠彬

德勤中国咨询金融行业事业部主管合伙人

德勤中国人工智能研究院主管合伙人

邮箱:zhyou@deloittecn.com.cn

周晓黎

德勤中国保险行业合伙人

邮箱:kellyzhou@deloittecn.com.cn

《从规模到价值:银保渠道的跃迁之路》前瞻解读系列

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。