高库存与弱需求主导 · 成本支撑限制极端下跌 · 综合偏空。

综合评分

-28/100 偏空

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 评分由中性下修至偏空:综合评分 -28(偏空),较2026-04-20档案+5/中性回落33分。主因总库存/社库同比显著偏高且近四周继续累库,出口与制造业共识偏弱(网络22源看多0/看空9/中性13)。

2. 价格与估值:HC888收3,272(日跌-0.58%),1年分位25.3%、2年分位27.7%,处区间下沿;现货指数3284.8、上海现货3,300,自算基差约12.8(上海口径约28.0)。

3. 库存与供给:总库存550.47万吨(7-09)、社库434.25、厂库116.22;周产量313.41万吨同比约-7%,但高炉利用率90.08%、铁水244.06万吨/日仍高,长流程利润仅+26.12元/吨(远低于+100切换阈值)。

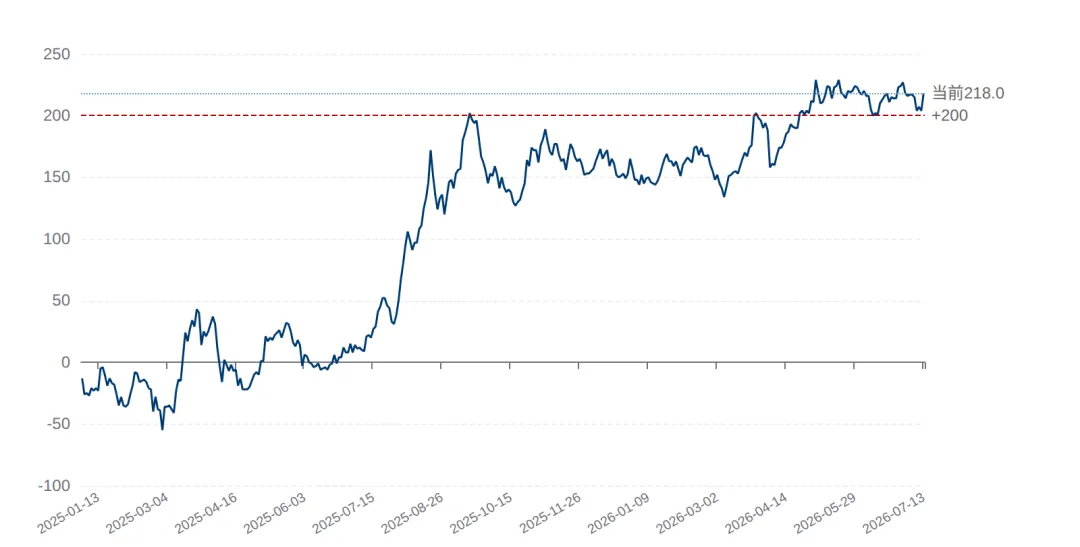

4. 卷螺差与相关:卷螺差HC−RB=218.0(样本分位96.3%),逼近/超过+200均值回归阈值;HC与RB日收益率全样本相关0.9536、60日0.9572。

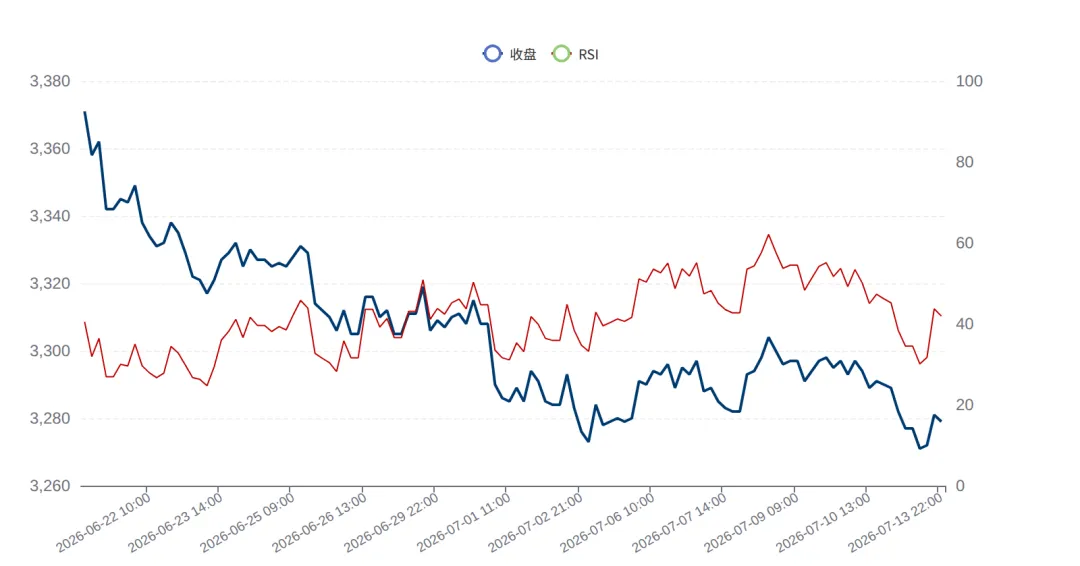

5. 技术面多层级:L1周线趋势不明(震荡)(偏空倾向)(ADX=14.87,−DI=23.24大于+DI=20.1);L2日线RSI14=32.8偏弱、零轴下方死叉运行、跌破全部均线;L3小时贴支撑观望;L4期权不可用略过。

一、市场概况与价格现状

HC888 收盘 3,272 日涨跌 -0.58% · 2026-07-13 | 卷螺差 HC−RB 218.0 分位 96.3% · RB=3,054 |

现货指数 / 基差 3284.8 自算基差 12.8 · 上海基差 28.0 | 综合评分 -28 偏空 · 七维量化 |

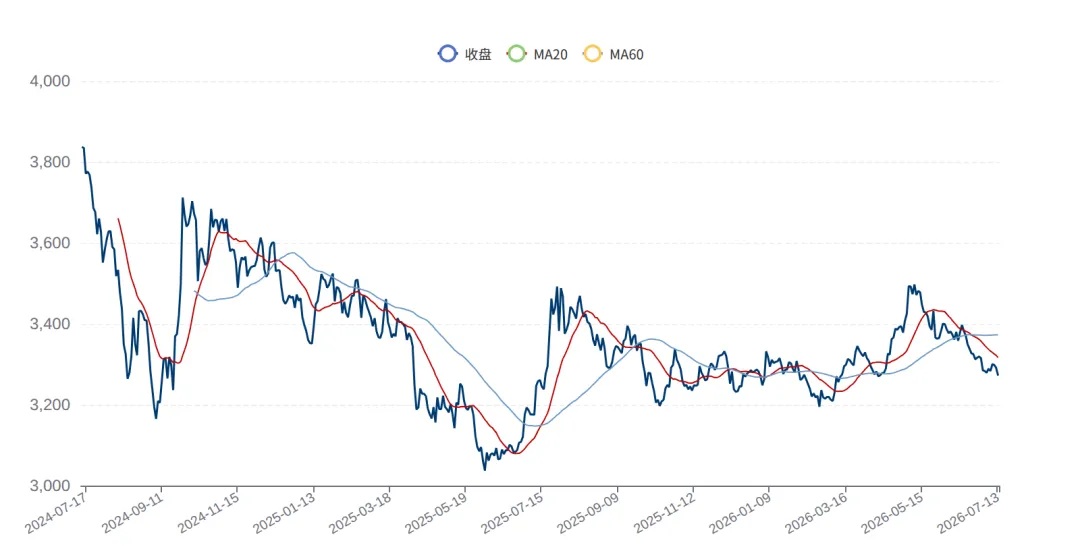

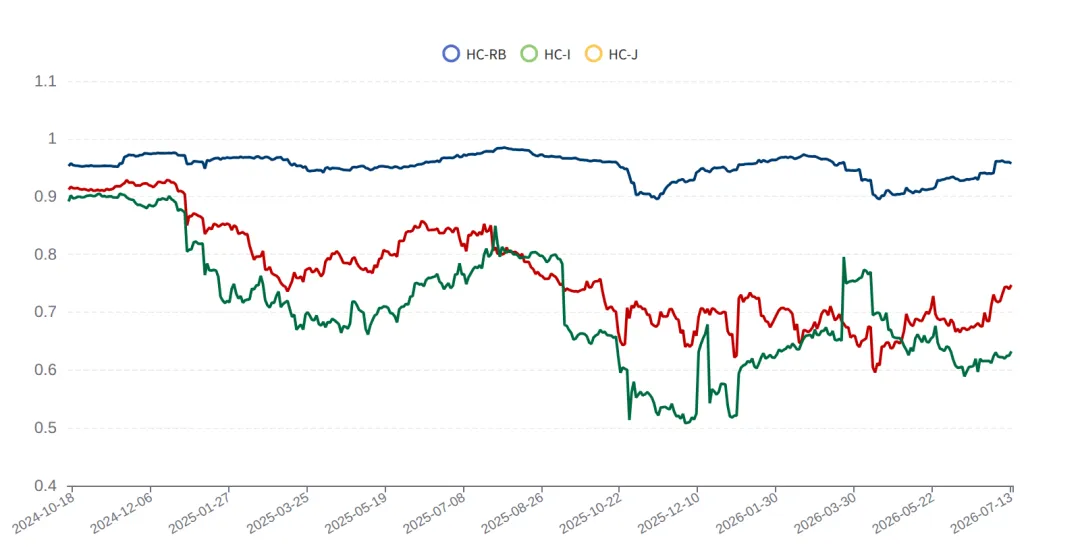

截至2026-07-13,上海期货交易所热轧卷板主力连续合约(HC888)收盘3,272元/吨,较前一交易日下跌0.58%,盘中高点3,295、低点3,270。同期螺纹钢RB888收于3,054(日跌1.07%),铁矿I888=744.5、焦炭J888=1,865,黑色系整体偏弱。主力具体合约HC2610与连续价格一致,定价锚定10月合约。

宏观层面,GDP保持韧性并不自动映射为建材与板材的强需求:结构上服务业与高端制造对粗钢强度的拉动弱于传统地产竣工链条。PPI同比转正或抬升若由上游能源原料主导,可能压缩中下游钢厂利润而非推升成材价格。地产销售与新开工若继续同比收缩,螺纹与热卷的地产相关间接需求将持续承压;基建实物工作量对螺纹拉动更直接,对热卷的传导相对间接。汇率方面人民币双边波动影响进口矿人民币成本与出口报价竞争力,但在当前内外需双弱环境下,汇率更多是扰动项而非主驱动。

历史位置方面,当前收盘处于近1年收盘分布的25.3%分位、近2年27.7%分位,2年价格走廊约3,037–3,837,区间位置偏下沿。距近1年高点3,497回撤约6.43%,距近1年低点3,175仅约3.06%。估值偏低提供一定均值回归缓冲,但低分位并不等于趋势反转:若累库与弱需求延续,分位仍可继续下移。近20个交易日累计约-3.17%,5日约-0.52%,短线动能偏弱。

与上期研究对比:2026-04-20品种档案评分为+5(中性),当时核心矛盾是“制造业韧性与利润支撑”对冲“社会库存同比偏高与出口反倾销”。时隔近三个月,库存矛盾从“担忧”升级为“持续累库+高同比”(总库同比约+32%、社库约+41%),长流程热卷利润压缩至仅+26.12元/吨,网络共识由中性博弈转为零看多、显著看空。螺纹钢对照研究(2026-06-26)评分为−14偏空,热卷本次-28,反映板材在出口与制造业链条上承受额外压力,且卷螺差218.0处于极端高分位,相对估值亦不利。

库存结构上需区分社会库存与钢厂库存:社库高位意味着流通环节仍承担被动蓄水,去化依赖终端真实拿货而非贸易商博弈性补库;厂库若同步偏高,则钢厂挺价意愿与检修力度将直接决定现货贴水能否收敛。卷螺差处于历史极高分位时,板材相对螺纹的过剩溢价已反映在价差中,套利与品种切换会抑制热卷相对螺纹继续大幅走强。基差维持小幅升水/贴水区间波动,说明期现并未出现极端逼仓或深度贴水的单边定价,价格中枢更多由中期供需与成本锚共同决定。

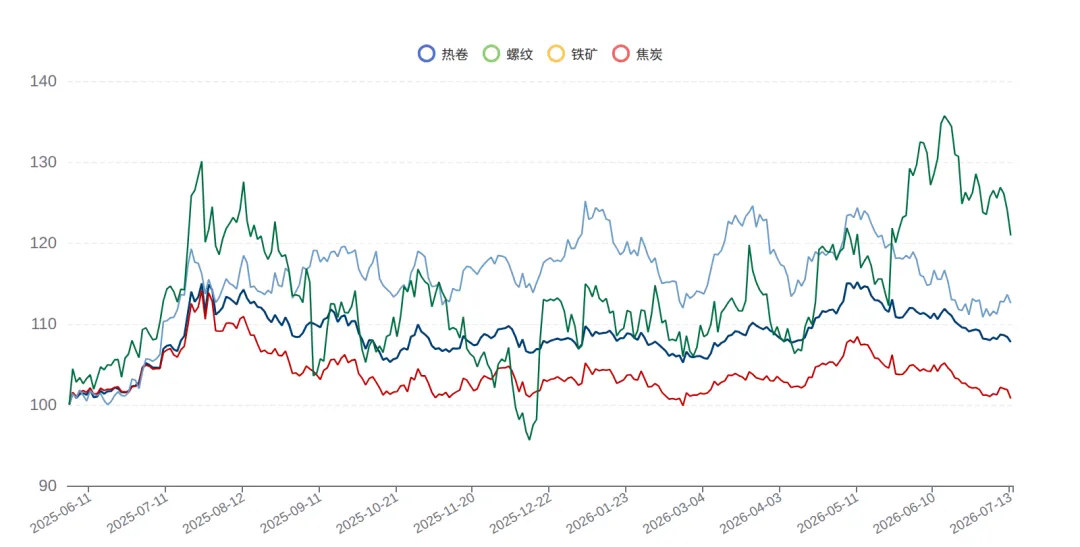

从产业链联动看,热卷与螺纹日收益率全样本相关系数达0.9536(60日滚动0.9572),与铁矿0.8199(60日0.7471)、焦炭0.6841(60日0.6324),均为基于日收益率的Pearson相关,避免价格水平伪相关。高相关意味着宏观与原料冲击将同步传导,但卷螺差的结构性扩张表明板材与建材的相对强弱仍可交易。统计摘要:样本483个交易日,均价约3358.1,年化波动约14.88%,最大回撤约-20.85%。

图1 热卷主力连续价格走势(HC888)

数据来源:各期货交易所公开行情 · 口径:主力连续收盘

图2 黑色系归一化走势(2025-06=100)

热卷 / 螺纹 / 铁矿 / 焦炭 同步对比

二、供给端分析

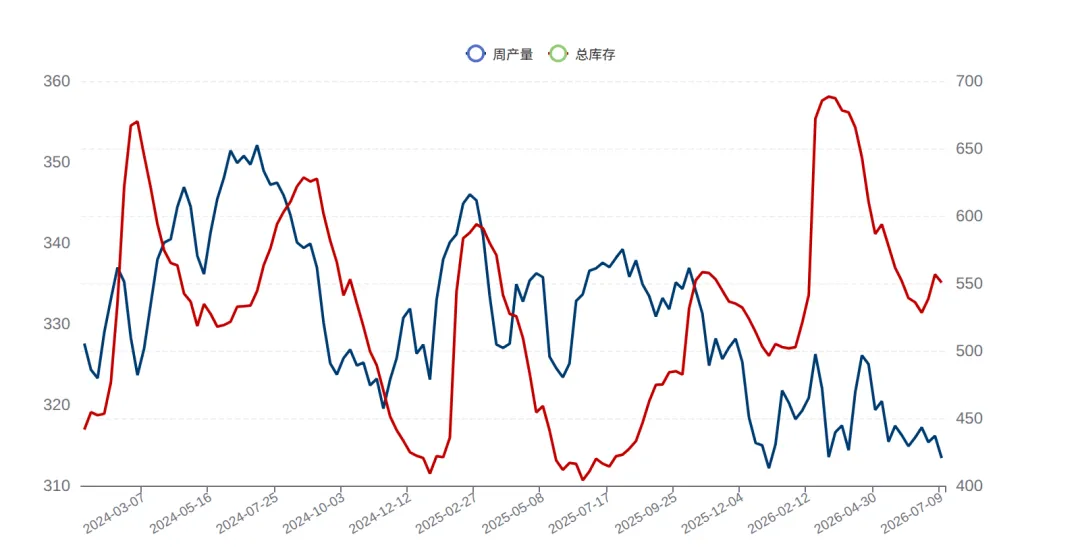

供给分析需同时回答三个问题:当前产出水平如何、库存是否消化、利润是否激励增产或品种切换。截至7月9日当周,热轧板卷周度产量为313.41万吨,四周变动约-2.52万吨,较2025年同期约337.5万吨下降约7.1%,显示产出同比收缩。与此同时,样本钢厂高炉产能利用率90.08%、开工率89.78%、日均铁水244.06万吨(7-08),铁水与利用率仍处高位——这意味着粗钢端供应并未同步大幅收缩,热卷产量的下降更多来自品种结构与轧线安排,而非高炉端的深度减产。

边际变化:四周产量小幅回落,但总库存与厂库同步上升(厂库四周+10.44万吨),指向“减产幅度不足以匹配更弱的表需”,属于典型的被动累库。长流程热卷即期利润仅+26.12元/吨,近20日均值约67元、近60日约118元,趋势性走弱。档案中的关键阈值——利润高于+100元时螺纹产线可能切换至热卷——当前远未触发,反而因利润过薄抑制额外HC供应。这是供给端“限制上行弹性也限制进一步放量”的双刃因素。

正反论据:支持供给偏紧/利多价格的证据包括产量同比下降、利润过低削弱增产意愿、部分钢厂检修预期。支持供给宽松/利空价格的证据更硬:高炉利用率与铁水高位、总库存550.47万吨绝对量与同比+32%、厂内库存同步累积。综合权衡,显性库存与高开工主导供给评价,产量同比下降只能部分对冲,供给维度评分−5/20。

评分贡献逻辑:供给维度满分±20,本期−5。扣分项主要是高库存与高利用率表征的过剩;加分项是产量同比收缩与低利润抑制切换增产。未打到−10以下,是因为铁水虽高但热卷产量已现同比下降,且成本端尚未出现不计成本的倾销式放量。

展望供给路径:若利润持续低于50元甚至转负,电炉与长流程边际产能将加速检修,产量有望向300万吨/周靠拢,从而改善供需缺口;反之,若盘面反弹带动利润回到100元以上,需警惕螺纹转产热卷带来的供给弹性回升。当前更接近前者的临界区,但库存绝对高位决定了即使减产,去库也需要时间。

进出口与贸易政策亦构成供给的“外生调节阀”。中国热卷出口在反倾销与海外需求疲软背景下承压,出口利润虽仍录得+30.63元/吨,但边际走弱。出口受阻等价于国内市场可售资源被动增加,与高社库形成共振。国际方面,全球粗钢需求增速预期下修,海外钢厂亦面临需求压力,难以通过进口大幅分流中国库存。综上,供给端难言短缺,矛盾焦点在“如何去库”而非“有没有货”。产能利用率90%附近意味着行业仍在较高负荷运行,去库更依赖需求回升或利润驱动的主动减产,而非已经发生的深度出清。

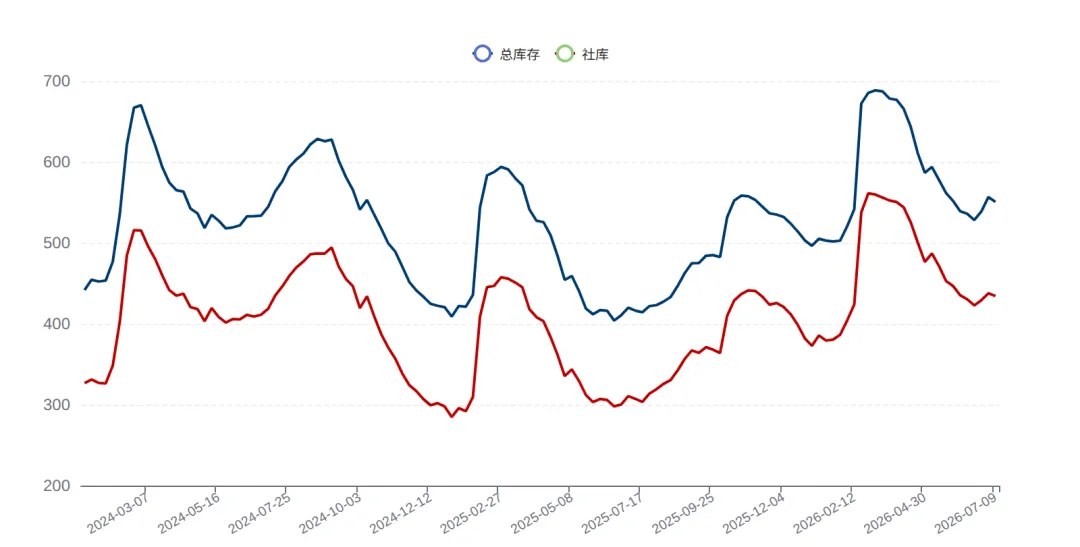

图3 热卷周产量与总库存

产量(万吨/周)与总库存(万吨)双轴

三、需求端分析

热卷下游结构大致可概括为:制造业(汽车、家电、机械等)占主导,出口约占两成量级,其余作为冷轧等深加工原料。与螺纹高度绑定地产竣工不同,热卷理论上对地产的直接敏感度更低,但在本轮周期中,制造业景气不足与出口同步走弱形成了比单纯地产链条更全面的需求约束。

现状与数据:行业高频与公开研究显示,7月上半月国内热卷价格继续承压,制造业与终端需求疲软、出口销售不佳是主要拖累;中国热卷出口报价连续多周回落,海外买家观望气氛浓厚。世界钢铁协会等机构对2026年全球粗钢需求增速的下修,以及中国地产与建筑用钢偏弱的判断,构成中期需求天花板。库存侧面提供交叉验证:周产量同比已降,但总库存与社库仍升,说明表观消费弱于同期供应。

边际变化:相对2026-04-20档案期“制造业韧性”叙事,本期制造业支撑明显减弱;出口从“反倾销担忧”升级为“报价连续下跌+成交清淡”的现实兑现。出口利润+30.63元/吨仍为正,表明尚未全面亏损出口,但方向上的边际恶化明确。空调旺季尾段与汽车出口的季节性故事,在缺少排产与出口实绩数据支撑时,不足以扭转弱现实。

正反论据:利多/缓冲——政策层面对设备更新、汽车家电以旧换新的托底仍在;汽车出口中长期仍是中国制造亮点;若金九银十表需回升,板材弹性可能大于建材。利空——现实出口与制造业走弱证据链完整;高库存压制补库意愿;贸易摩擦与海外需求构成结构性约束。净判断:需求维度−10/20,为本期最主要的空头贡献。

进一步从细分终端拆解:乘用车产销与重卡、工程机械内需仍受地产链资本开支约束,家电“以旧换新”补贴边际退坡后排产节奏趋于平稳,难以在淡季形成额外的板材脉冲需求。造船与集装箱虽有阶段性订单支撑中厚板与部分热轧品种,但体量尚不足以对冲汽车/家电链条的同比放缓。出口方面,除反倾销与许可管理外,东南亚与中东本地轧线投放抬升区域自给率,中国热卷FOB议价能力下降,外商采购更倾向“按需小单”,对国内去库的外需贡献显著弱于2024年高出口阶段。需求评分给出明显负分,核心不是“需求归零”,而是边际增量缺失+外需收缩+淡季共振,使价格弹性更多来自成本与供给主动收缩,而非需求拉动。

评分贡献逻辑:需求权重与供给同为±20,是框架中最大的基本面双支柱之一。本期需求端证据密度高于供给端的“产量收缩利多”,故绝对值扣分更深。需要强调:需求评分衡量的是对价格的方向影响——弱需求直接对应价格下行压力。

细分领域展望:(1)汽车:内需以旧换新延续,但增速放缓;出口受海外贸易壁垒扰动。(2)家电:地产后周期与出口分化,内需偏平。(3)机械与造船等:订单韧性好于地产链,但难抵消板材整体表需缺口。(4)冷轧/镀锌深加工:跟随热卷成本与订单,利润薄时补库谨慎。综合看,需求修复更可能是“弱现实中的脉冲”,而非趋势性反转,除非出现超预期稳增长。公开信息源中看多为0、看空9,与需求维度判断相互印证,但评分上需求维度独立计量实物供需,情绪维度另行计分,避免双重计算。

四、库存、基差与价差结构

库存是本期定价的核心锚。热轧板卷总库存(大样本)550.47万吨(7-09),四周累库约14.55万吨;社会库存434.25万吨(四周+4.11),厂内库存116.22万吨(四周+10.44)。同比口径粗算:总库较2025年同期约+32%,社库约+41%,显著高于“健康去库”区间。厂库升幅快于社库,提示钢厂出货不畅、被动堆库。

基差必须自算:现货价格指数3284.8 − 期货主力3,272 ≈ 12.8元/吨;上海本钢现货3,300对应基差约28.0(与行业基差指标互相印证)。基差小幅升水,说明现货相对期货略强或贴水不深,但在绝对价格下行环境中,正基差幅度有限,难以支撑大力度正向期现套利;若未来现货跌速快于期货,基差走弱将强化近月压力。

卷螺差(HC888−RB888)报218.0,处于样本约96.3%分位,接近或超过档案阈值“大于+200关注均值回归”。高卷螺差的含义是:热卷相对螺纹偏贵。在出口弱、制造弱而螺纹或受益于政策托底预期的组合下,价差有向150–170回归的压力。价差交易需防范政策单边利多螺纹导致“双弱但差扩大”的尾部。

图4 卷螺差(HC−RB)走势

单位:元/吨 · 参考线 +200 阈值

图5 热卷总库存与社会库存

图6 基差(现货指数−HC888,自算)

图7 日收益率滚动相关(60日)

HC−RB / HC−I / HC−J · 基于日收益率 · 已裁剪前导空值

五、成本与利润

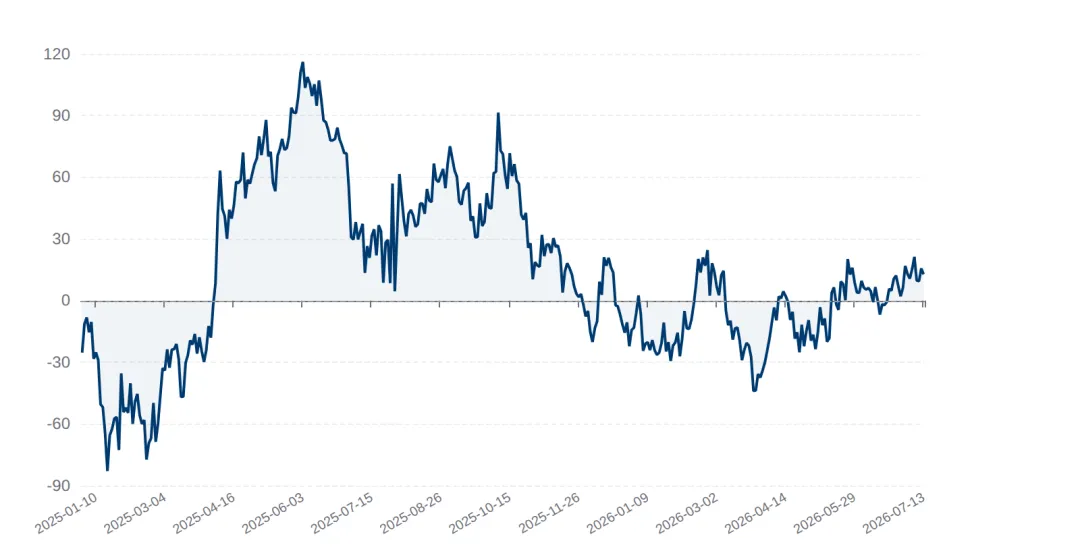

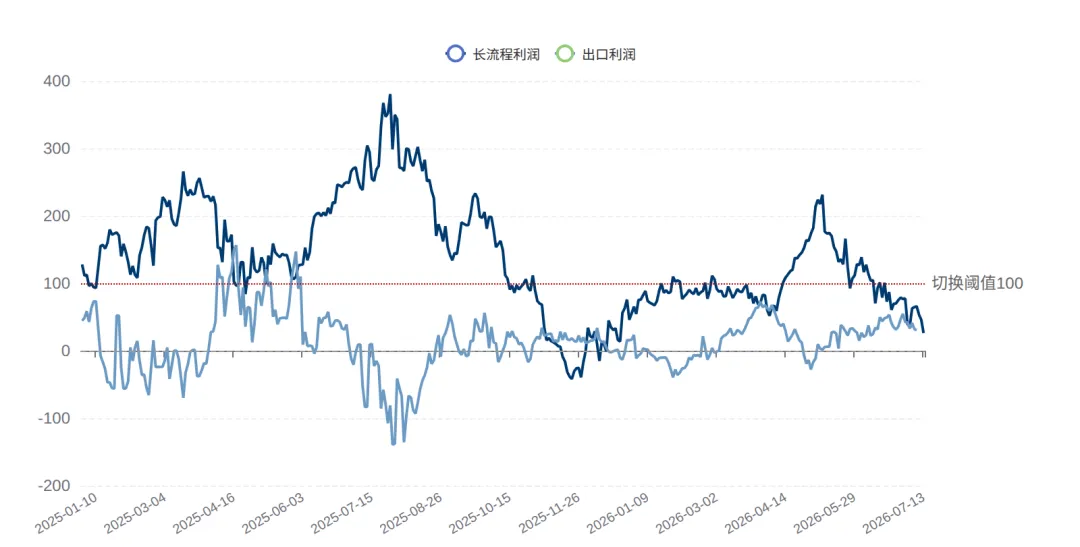

长流程热卷即期利润报+26.12元/吨(2026-07-13),已从7月初60元上方回落至不足30元,处于“微利”区间。出口利润+30.63元/吨,同样呈收敛态势。利润的双重含义:其一,对价格构成下方缓冲——行业研究普遍认为成本坚挺限制极端下跌空间;其二,对供给构成增产抑制——远离+100元的品种切换阈值,也难以激励大规模复产。

原料端铁矿与焦炭同步走弱,理论上降低吨钢成本,从而下移成本支撑曲线。因此“成本支撑”是动态的:若矿焦续跌,钢价可跟随下移而不立即出现全行业深度亏损。投资者不宜把某一静态成本数字当作“铁底”。近60日利润均值约118元显著高于当前,说明盈利能力在趋势性恶化,钢厂现金流与检修意愿将随之调整。

利润与库存的组合状态可概括为:“微利+高库存”。历史经验中,该组合对应的价格行为多为区间磨底或阴跌,直到要么去库改善预期,要么利润转负迫使更大力度减产。当前更接近磨底左侧,尚缺连续去库的右侧确认。成本利润章节与供给评分联动:利润薄是供给端未进一步恶化的重要原因,也是价格下方的软约束。从产业链利润分配看,当钢价跌速快于矿焦时,钢厂利润先受损并倒逼检修;当矿焦跌速更快时,利润可能阶段性修复但价格中枢仍下移——两种路径对绝对价格的含义不同,交易上需要区分“利润驱动的供给收缩反弹”与“成本坍塌跟随下跌”。当前更接近前者的早期阶段(微利、尚未深度亏损),因此基准情景强调磨底而非单边崩塌;一旦利润连续多日转负,悲观情景的触发概率将上升。

图8 长流程热卷利润与出口利润

六、季节性与周期位置

基于HC888历年月内收益统计:7月平均约+0.36%(样本有限,正收益占比约33.3%),季节性中性略偏多;8月历史均值约−3.5%,为年内偏弱月份;9月历史上行弹性较大。品种档案提示7–8月空调尾段与汽车出口或有支撑,但必须与当前高库存、弱出口交叉验证——季节性规律不能凌驾于现实供需。

当前周期位置:传统淡季中段,尚未进入金九银十备货窗口;库存仍处累库阶段,属于“淡季累库”而非“旺季去库”。距离潜在拐点的时间窗口在8月下旬至9月,能否兑现取决于表需与出口,而非日历本身。季节性维度评分+1/10,仅反映7月样本的微弱正偏,已对8月历史弱势与现实基本面打折。

季节性与评分四要素对应:现状为7月微正、8月历史偏弱;边际上出口与制造业使季节性利多打折;正反论据分别为“空调/汽车出口窗口”与“累库+出口报价连跌”;评分贡献为弱正+1,不构成多头主驱动。需要强调的是,样本年份有限(多数月份仅2–3个完整年份),季节性统计的置信度低于长样本工业品,因此即使7月均值为正,也不宜作为独立做多依据。更合理的用法是:把8–9月当作“验证窗口”——若8月未能出现历史弱势中的超预期去库,则金九银十的季节性反弹空间将被高库存吞噬;反之,若8月出现连续去库,则季节性与基本面共振,上方修复弹性会明显大于当前基准情景。

图9 历年月均收益季节性(HC888)

七、技术面多层级分析

技术面采用多层级框架:L1周线定大势、L2日线定战术、L3小时定择时、L4期权定波动与定位(本期不可用)。评分分层表述,禁止单层结论替代整体。技术面合计−6/15。自本期起技术面采用多层级口径,与2026-04-20档案不完全可比(总分方向可比)。

L1 周线大趋势层(战略)

对主力连续做换月跳空扫描(阈值=max(1.5×4%涨跌停, 3×20日均振幅)),显著跳空0个,无需复权;复权序列仅用于L1指标,价格展示与基差仍用原始序列。按ISO周重采样为周K,仅使用完结周(2026-07-13为周一,当前周进行中已剔除),共103根完结周。最新完结周2026-W28止于2026-07-10。

五态判定:趋势不明(震荡)(偏空倾向)。命中规则:⑤其余。关键数值:ADX=14.87,+DI=20.1,−DI=23.24,周收3291.0 vs 周MA20 3336.8(-1.37%),周MA10/30=3368.1/3315.5,排列:多头形态残留(MA10>MA20>MA30,但需结合价格位置与DI判定)。ADX低于20表明趋势强度不足,虽−DI占优且价格在周MA20下方,但只能给出“偏空倾向”的震荡定性,而非“空头趋势中”。最新日收盘3272 vs 完结周收盘3291/周MA20=3337 (日收盘vs周MA20 -1.94%); 周内运行中, 判定以完结周指标为主。

L2 日线战术层

收盘3,272,MA5/10/20/60 = 3288.8/3289.5/3316.6/3372.6,价格跌破全部均线。RSI14(Wilder)=32.8(偏弱),MACD:零轴下方死叉运行(DIF=-24.1, DEA=-23.32, 柱=-1.55)。大趋势位置:2年区间下沿(区间位置29.4%, 区间3037-3837, 口径:未复权主力连续收盘)。

顺逆定性:L1偏空倾向下的日线顺势偏弱: 超卖仅作反弹择时参考, 不改变方向。在L1偏空倾向下,日线偏弱属于顺势,RSI接近超卖仅提供反弹择时线索,不构成趋势反转或“已企稳”结论。企稳需同级别高低点反转、均线收敛交叉与量能配合,当前均未满足。

L3 小时级择时层

近约294根1小时K线可用。最新时刻2026-07-13 22:00,收盘3279.0,RSI14=41.9,近48根支撑3271.0 / 压力3304.0。用途边界:仅作入场/离场与反转确认,不改变L1/L2方向。当前价格贴近短期支撑,若跌破需防加速;反弹至压力区结合日线均线空排,更适合减多或试空观察。

L4 期权与波动率

热卷无场内期权映射或流动性不足, L4整节从略, 技术面评分L4贡献=0。本节不纳入评分(L4贡献=0)。

多层级一致性结论

综合定性:周线震荡偏空倾向、日线顺势偏弱、小时贴支撑、期权不可用——弱偏空倾向中的战术观望期。大级别优先,反弹视为减仓/试空区域直至日线重新站上MA20并放量确认。分层评分:L1约−2、L2约−3、L3约−1、L4为0,合计−6。

图10 周线K线 + MA10/20/30 + DMI/ADX

多grid:价格与均线 / +DI −DI / ADX · 底部留白防日期截断

图11 日K + MA + RSI + MACD

图12 小时走势与RSI(近段)

八、宏观环境

宏观对热卷的影响主要通过地产—基建—制造业投资链条与工业品通缩预期传导。地产销售与新开工仍处修复乏力区间,螺纹作为地产链标尺同步走弱,对黑色板块风险偏好形成压制。基建相关投资维持一定托底,但难以完全对冲地产与出口缺口。PPI与工业品价格环境若维持偏弱,钢价中枢上移缺少宏观通胀配合。

货币与汇率方面,热卷出口竞争力更多取决于海外需求与贸易政策,而非单边汇率弹性。原料端铁矿作为进口依赖型品种,美元与运费波动影响钢厂成本,但本期矿价下行更多反映钢需预期,而非单纯金融定价。宏观维度评分−3/10:偏空但不极端,因稳增长政策托底预期仍在,系统性信用收缩情景概率有限。

政策观察点:专项债与项目落地节奏、地产融资与收储、设备更新与消费品以旧换新续作、钢铁产能置换与环保限产执行力度。任何超预期宽松都可能触发空头回补,故宏观评分保留政策期权价值,未进一步压至−6以下。四要素:现状为地产弱+政策托底;边际上黑色系同步走弱;正反为稳增长 vs 地产通缩;评分贡献−3。进一步看,热卷作为偏制造与出口的钢材品种,宏观冲击路径与螺纹并不完全重合:地产链走弱对螺纹更直接,而对热卷的影响更多通过风险偏好、钢厂整体排产与冷轧深加工订单间接传导;真正决定热卷弹性的宏观变量,是制造业投资、汽车家电产销以及外需环境。因此宏观维度虽给负分,但幅度克制——若后续出现针对 设备更新或出口信贷的结构性支持,热卷的宏观敏感度可能阶段性高于螺纹,这也是情景分析中保留20%乐观概率的宏观基础之一。

九、因素传导机制

链条一:需求—库存—价格。制造业/出口走弱 → 出货放缓 → 社库与厂库累积 → 现货降价促销 → 基差与盘面下移。这是本期主矛盾链条,权重最高。

链条二:利润—供给弹性—价格。利润压缩 → 抑制螺纹转产热卷与复产 → 产量同比下降 → 对冲部分累库。若利润转负,检修增加可能阶段性强于需求的边际,带来技术性反弹;若利润修复过快,供给回补将封杀涨幅。

链条三:原料成本—钢价中枢。铁矿/焦炭下跌 → 吨钢成本下移 → “成本支撑”下移 → 钢价可跟随阴跌。成本与钢价的领先滞后在弱周期中常转为同步下跌。

链条四:卷螺差—相对定价—资金。卷螺差极端 → 均值回归交易增加 → HC相对RB承压。跨品种资金流动会放大HC的阶段弱势。

交叉验证:需求弱与库存升一致;产量降与库存升矛盾,解释为减产不足;技术面偏空与基本面偏空一致;季节性微弱利多与现实累库不一致,以现实为准。主要矛盾是高库存弱需求,利润与估值提供缓冲但非反转信号。

十、量化评分详情

采用大宗商品七维量化评分体系,总分理论区间−100至+100。本期总分-28,方向偏空。历史轨迹:2026-04-20为+5(中性)→本期-28(偏空)。技术面自本期起采用多层级口径,该维度与历史不完全可比,总分方向可比。

需要强调的是,评分−28对应的是“偏空”而非“强烈看空”:估值分位与微利状态提供了下行缓冲,政策与减产预期保留反弹期权,因此操作上更适合逢高控制多头敞口与相对价值交易,而不是无条件地线性外推深跌。

总分+5→-28, 回落33分。主因: (1)库存: 总库550.47万吨、社库同比约+41%, 4周总库+14.55万吨, 由'高库存担忧'升级为'持续累库+高同比'; (2)需求/出口: 网络立场由中性博弈转为看多0/看空9, 出口报价连续回落; (3)利润: 长流程利润自档案期相对舒适区降至+26, 远低于+100切换阈值, 利润支撑叙事减弱; (4)卷螺差218处历史96.3%分位, HC相对螺纹偏贵带来均值回归压力。技术面口径切换使该维度与历史不完全可比, 但方向上与整体偏空一致。

图13 七维评分雷达

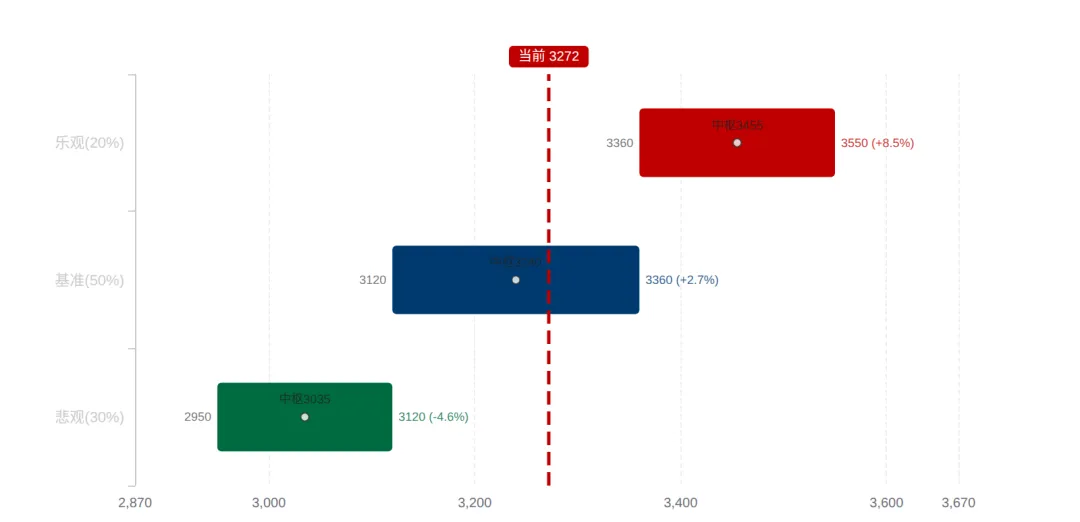

十一、情景分析与价格展望

情景概率之和100%。区间未使用期权IV校准(品种无可用场内期权),半宽参考历史波动约15%年化与30日窗口近似±140点,并结合基本面路径扩展。

基准情景: 淡季磨底、区间震荡偏弱 (概率50%,区间3120-3360元/吨)

触发条件: 出口报价维持低位震荡但未进一步崩塌; 国内制造业淡季表需弱势延续, 钢厂小幅减产但高炉利用率仍高于88%; 库存高位缓慢去化或再小幅累库; 稳增长政策维持托底表述但无超预期地产刺激; 铁矿与焦炭跟随钢价低位震荡, 长流程利润维持0~80元/吨窄幅波动。海外反倾销与关税环境不出现突发升级。

传导逻辑: 弱需求→出货慢→社库维持高位→现货贴水或基差收敛无力→盘面在成本附近反复测试。产量同比收缩提供下方有限支撑, 但卷螺差高位抑制HC相对强势。价格中枢较当前3272略下移, 波动半宽参考近20日年化波动约15%与30日窗口: 3272×15%×√(30/365)≈140点, 基准区间约覆盖±1倍波动并略向弱侧倾斜。

观察指标: 周度总库存/社库变化方向;热卷周产量与242家铁水;长流程利润是否跌破0;出口FOB报价周度变化;卷螺差是否回落至150以下

时间窗口: 2026年7月中旬至9月中旬(淡季尾声至金九前)

悲观情景: 累库加速+出口恶化, 下探成本区 (概率30%,区间2950-3120元/吨)

触发条件: 出口端出现新一轮反倾销落地或主要目的地采购冻结, FOB连续四周下行; 国内制造业PMI相关分项再度走弱, 汽车/家电排产下调; 钢厂因螺纹更亏而被动维持热卷产出, 周产量回升至320万吨以上同时社库单周+10万吨以上; 铁矿大跌带动市场风险偏好下降, 黑色系共振破位。

传导逻辑: 外需坍塌+内需淡季→被动累库→现货加速降价→基差走强但期货领跌→利润转负触发更大力度减产预期之前, 价格可能先过度下跌。下沿参考2年低点3037附近及成本下移后的完全成本带, 允许短暂刺穿后修复。

观察指标: 社库单周增幅;出口成交与FOB;长流程利润转负天数;RB/HC是否同步破位;高炉检修公告数量

时间窗口: 2026年7月下旬至8月(传统季节性偏弱窗口叠加累库)

乐观情景: 政策托底+去库验证, 修复性反弹 (概率20%,区间3360-3550元/吨)

触发条件: 超预期稳增长/设备更新/汽车家电刺激落地且高频表需回升; 钢厂集中检修使周产量降至300万吨以下并连续3周去库; 出口利润回升且海外补库; 卷螺差自218高位快速收敛至150以下消除相对高估。

传导逻辑: 表需改善→去库→现货挺价→基差与盘面同步抬升; 技术面日线重新站上MA20并带动周线ADX回升, 空头回补放大弹性。上沿受制于1年高点3497与高库存绝对量, 难言单边牛市, 定义为修复性反弹。

观察指标: 连续3周去库;产量<300万吨;利润回升至100+;日线站上MA20/60;政策公告与汽车排产

时间窗口: 2026年8月下旬至10月(金九银十备货窗口)

图14 情景价格区间

颜色含义:乐观红 / 基准蓝 / 悲观绿 · 红线当前价 3,272 · 标签在柱外侧

十二、投资策略与监测指标

短期(1–2周):L1震荡偏空倾向尚未扭转, 反弹至MA20(约3317)附近或卷螺差维持高位时逢高试空为主; 若日线RSI跌至28以下且1h出现底背离, 仅允许轻仓短多博弈反弹, 止损看破前低。禁止在无去库验证前左侧重仓抄底。

中期(1–3个月):1-3个月: 基准情景下区间3120-3360配置空头思路或卖套保; 产业客户按订单锁价, 贸易商控制库存天数。关注8月累库是否缓和, 若连续去库则空头止盈、观望转中性。

长期(3–6个月):3-6个月: 方向取决于金九银十表需与出口政策。若总库存能回落至480万吨以下且利润修复健康, 方可讨论中期中性转多; 否则维持低配热卷多头敞口。

仓位:整体风险偏好建议中低; 单边空头仓位控制在惯例上限的50%-70%, 预留政策突发回补空间。

套利与对冲思路

• 卷螺差高位(218, 分位96%): 关注空HC多RB的均值回归价差(需防政策单边利多螺纹导致双杀); 入场参考差>200, 目标回落至150-170, 止损差扩大至240+

• 期现: 上海现货基差约+28, 指数基差自算约+13, 正基差不深, 正向套利空间有限; 若基差走强至+80以上可评估买现抛期

• 跨期: 关注主力与远月升贴水, 弱现实下近月相对承压时考虑空近多远(移仓成本与流动性需实测)

关键监测指标

十三、风险提示

核心不确定性: 核心不确定性在于: (1)高库存能否在三季度出现趋势性去化; (2)出口政策与海外需求是否进一步恶化; (3)稳增长政策力度是否超预期扭转制造业表需。

市场存在不可预见的风险,任何分析框架都有其局限性。过往表现不代表未来收益。

十四、附录:信息来源汇总

以下为公开信息来源,核心观点摘自各来源要点,立场为来源整体倾向标注。数据另含各期货交易所公开行情、国家统计局及行业周度调研数据。

MONTHLY: China's HRC prices to stay weak in July, firm costs to limit downside

行业分析 · 2026-07-08 · 看空

行业资讯机构月报:中国热卷价格预计7月上半月继续走弱,下旬小幅回升,但全月均价仍低于6月;6月国内热卷在月初强势后稳步回落,制造业及终端需求疲软、出口销售不佳拖累价格

China HRC export prices decline for 3rd week

新闻 · 2026-07-07 · 看空

中国热卷出口报价连续第三周下跌;出口疲软叠加海外买家观望,压制出口成交与报价

A Glance of the China Steel Market Week 1, July 2026

行业分析 · 2026-07-04 · 看空

7月第一周(6/29-7/3)螺纹、方坯、热卷等主要钢材价格继续下行;淡季需求偏弱叠加供应仍充足,现货承压

Industry group cuts global steel demand forecast for 2026 due to Iran war

https://www.reuters.com/world/china/industry-group-cuts-global-steel-demand-forecast-2026-due-iran-war-2026-04-14/

新闻 · 2026-04-14 · 看空

世界钢铁协会下调2026年全球粗钢需求增速预测,部分因中东主要产地冲突拖累中东消费;中国因地产与建筑疲软,2026年需求预计下降1.5%,2027年持平

China's weak steel output, strong iron ore imports show structural shift

https://www.reuters.com/commentary/reuters-open-interest/chinas-weak-steel-output-strong-iron-ore-imports-show-structural-shift-2026-05-26/

新闻 · 2026-05-26 · 中性

中国粗钢产量持续疲软与铁矿进口强劲形成反差,呈现结构性转变;地产疲软与钢材出口下滑是产量低迷主因

China aims to cut steel output, prune overcapacity, document shows

https://www.reuters.com/markets/commodities/china-aims-cut-steel-output-prune-overcapacity-document-shows-2025-08-28/

新闻 · 2025-08-28 · 中性

官方规划文件显示中国将在2025-2026年推动压减钢铁产量、严控新增产能;淘汰落后低效产能,应对价格承压与全球贸易保护反弹

China pledges to control steel output during 2026-2030 period

https://www.reuters.com/sustainability/climate-energy/china-pledges-control-steel-output-during-2026-2030-period-2025-12-26/

新闻 · 2025-12-26 · 中性

中国表态2026-2030年继续调控粗钢产量,禁止违法新增产能;与“十五五”产能治理、双碳目标一脉相承,偏供给约束

Steel Market Outlook & Price Forecasts 2026-2027

https://www.steelonthenet.com/resources/market-data/market-outlook.html

研究报告 · 2026-03-20 · 看空

国际钢价(含HRC)2026年初接近周期底部,但结构性过剩使2026年全球层面难有实质反弹,更有意义的上行或在2027;OECD警告全球过剩产能2027年将超7亿吨(增加约1.65亿吨),利用率或降至约70%

Iron ore heads towards a softer year

https://think.ing.com/articles/iron-ore-heads-for-a-softer-year/

研究报告 · 2025-12-08 · 中性

ING预计2026年铁矿基本面走弱:中国传统用钢需求放缓+海运供应增加;地产难有实质复苏,基建与先进制造对冲但钢耗强度低于过往投资潮

BMI sees higher iron ore prices in 2026

https://www.kallanish.com/en/news/steel/market-reports/article-details/bmi-sees-higher-iron-ore-prices-in-2026-0626/

新闻 · 2026-06-03 · 中性

BMI上调2026年铁矿均价预测,中国进口需求与全球经济韧性提供支撑;H2 2026随Simandou及主流矿山供应放量,价格或温和回落

热轧板卷供需分析:供应规模继续扩大,需求呈现收紧趋势

https://goodsfu.10jqka.com.cn/20260706/c677977057.shtml

行业分析 · 2026-07-06 · 看空

卓创资讯:2026上半年热卷新增轧线投产,供应扩大;5-6月需求收紧,供需矛盾上升;卷螺差维持250元/吨以上,钢厂螺转卷、主动增产热卷

受制造业韧性支撑热轧卷板2026年仍有结构性机会

http://www.csteelnews.com/sjzx/qhyb/202601/t20260122_107081.html

研究报告 · 2026-01-22 · 中性

制造业韧性仍在,绿色低碳下供应收缩力度或加大,热卷再破新低概率不大;2026年重启钢材出口许可证+出口纳税申报新规,低附加值热卷出口短期承压,中期利于提质与制造业间接出口

价值均衡与结构重塑——2026年钢铁行业在“弱复苏”中寻求内外平衡

https://m.cehome.com/news/20260122/371912.shtml

研究报告 · 2026-01-22 · 中性

行业资讯机构展望:2026年钢铁供需双弱,粗钢产量或同比-1.1%,表需或-0.9%,供应收缩略大于需求;宏观偏多、产业偏空博弈下,钢价均价同比上移空间有限

机构:预计2026年钢材市场将延续供需双降格局 价格或继续底部震荡

https://finance.eastmoney.com/a/202512013579136722.html

研究报告 · 2025-12-01 · 中性

东海期货:2026年钢铁供需双降延续,但供给降幅可能大于需求,支撑底部震荡,下跌空间有限;关注需求预期博弈、产能调节与原料供应扩张节奏

2026年钢铁行业年度策略:反内卷趋势不改,铁矿成本下行盈利有望维稳

https://pdf.dfcfw.com/pdf/H3_AP202511211785552429_1.pdf?1763740458000.pdf

研究报告 · 2025-11-21 · 中性

东吴证券:2026年供给过剩仍是主矛盾,钢价维持震荡;基建/出口/造船/机械正贡献,地产略拖累;“反内卷”趋势不改,供给侧或约束粗钢产量约5%-10%,2026年或进一步减产

2026年1-3月中国热轧卷板出口情况分析

https://www.custeel.com/reform/view.mv?group=1001&articleID=8281403

行业分析 · 2026-04-17 · 看空

一季度热卷出口“总量下滑、结构分化、预期向好”:许可证新政、海外需求波动、地缘与价格竞争力多重压制;低附加值普热卷出口受限,高附加值产品相对有韧性;出口从规模扩张转向结构优化

兰格钢铁网热卷市场系列研报(2026年半年度报告)

https://shidian.lgmi.com/html/202606/30/8509.htm

行业分析 · 2026-06-30 · 看空

2026年1-6月国内热卷冲高回落,价格重心较2025年同期略下移;上半年先涨后跌,中期展望需关注淡季去库与成本支撑

兰格钢铁智策:成本上需求下钢市弱势震荡

https://m.sohu.com/a/1045539242_122014422

行业分析 · 2026-07-04 · 看空

全球复苏乏力、地缘反复、国内宏观温和修复下,钢市预计弱势震荡;热卷与螺纹期货增仓下跌、空方控盘特征,现货情绪偏空

2026年钢铁市场展望:以“内外兼修”穿越周期“迷雾”

http://www.csteelnews.com/xwzx/gdpl/202512/t20251226_106432.html

行业分析 · 2025-12-26 · 中性

上海钢联汪建华称2026为“价值均衡之年”,供需有望弱平衡;出口受政策影响预计减量,粗钢产量小幅回落

钢铁业周期调整第四年:业绩转好仍需防风险

https://m.cls.cn/detail/2237918

新闻 · 2025-12-23 · 中性

财联社:2026年钢铁“寒冬期”未过,但政策与行业自律下乐观情绪升温;总需求仍延续下滑,原料端成本优化被视作重要支撑

Goldman Sachs raises iron ore price forecast for 2026 to $93/t

https://gmk.center/en/news/goldman-sachs-raises-iron-ore-price-forecast-for-2026-to-93-t/

新闻 · 2025-10-29 · 中性

高盛上调2026年铁矿预测,但整体仍偏谨慎/偏空结构性过剩;宏观支持、去库与中国钢产韧性是上调原因;长期仍面临供应与需求结构压力

Iron Ore Price Forecast: Top Trends for Iron Ore in 2026

https://investingnews.com/iron-forecast/

行业分析 · 2026-01-13 · 中性

机构共识2026年铁矿偏弱,地产拖累钢需与生铁产量;Simandou爬坡是下半年价格走弱关键变量

来源统计:共22条,看多0 / 看空9 / 中性13。

? 本期话题

围绕热卷后市,你认为"高库存能否趋势性去化"接下来会如何演绎?

欢迎在评论区分享你的判断和理由。

获取完整研究报告

本文为图文版。完整报告含14个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

喜马拉雅链接:https://xima.tv/1_UQqR1m6

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。