2026年第二季度

北京甲级写字楼市场报告

CBD领跑大宗租赁

大成律所1.6万㎡创季度单宗之最

目 录

一、全国重点城市写字楼市场概况

二、北京甲级写字楼市场概述

三、市场需求特征深度分析

四、核心商务区——CBD中央商务区

五、核心商务区——金融街

六、核心商务区——中关村

七、核心商务区——燕莎 & 亚奥

八、新兴商务区——望京-酒仙桥

九、新兴商务区——丽泽商务区

十、新兴商务区——通州运河商务区

十一、东四-东五环泛CBD园区

十二、2026上半年大宗交易盘点

十三、北京写字楼市场惯例

十四、后市展望与策略建议

一、全国重点城市写字楼市场概况

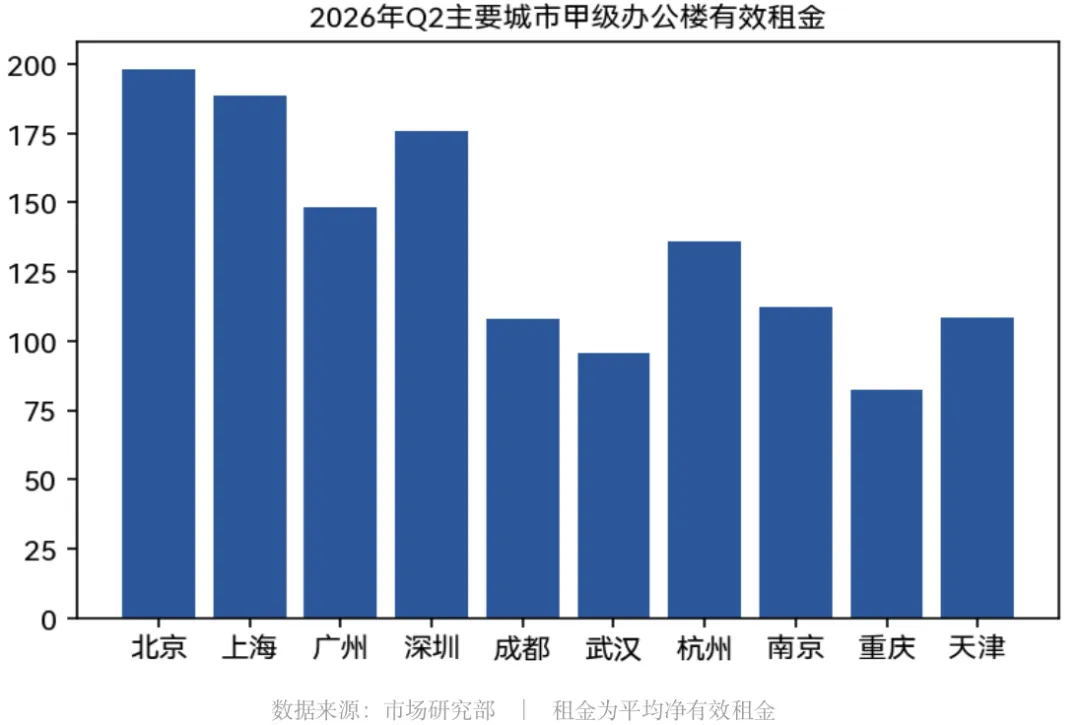

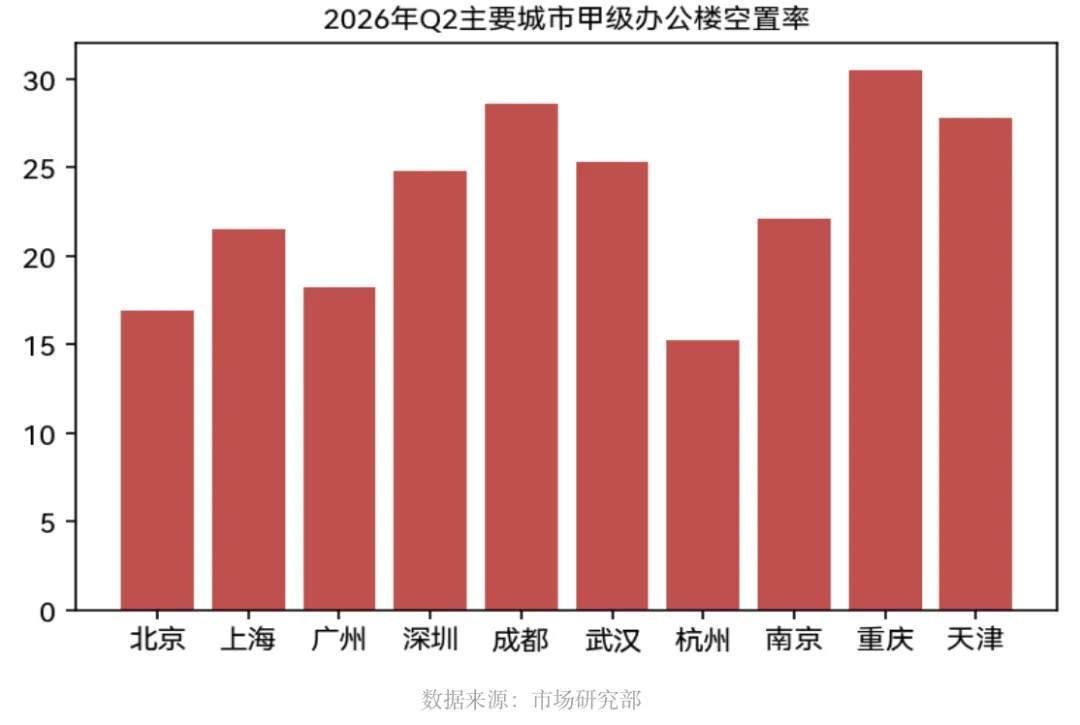

北京租金全国最高,空置率仅高于杭州

据2026年第二季度数据显示,全国重点一线城市甲级办公楼平均租金为160.59元/平方米/月,市场平均空置率攀升至21.68%。整体租金仍处下行通道,但下行幅度已有所收窄。在存量市场的大背景下,各大楼宇业主均在积极调整租赁策略。

2026年上半年,全国主要城市甲级办公楼市场整体净吸纳量录得92.97万平方米。以价换量的策略继续推动市场需求释放,成本驱动型升级仍是大部分城市租赁需求的主要来源。更多租户开始关注租约条款的灵活性——灵活租期、免租期、装修补贴成为谈判焦点。

数据来源:市场研究部 | 租金为平均净有效租金

北京在重点城市中的表现相对稳健:租金水平全国最高,空置率仅高于杭州,处于全国第二低位。上海虽然租金紧随其后,但21.5%的空置率反映出更大的存量压力。成都、重庆、天津的空置率均超过27%,供过于求的局面仍是这些城市面临的主要挑战。

二、北京甲级写字楼市场概述

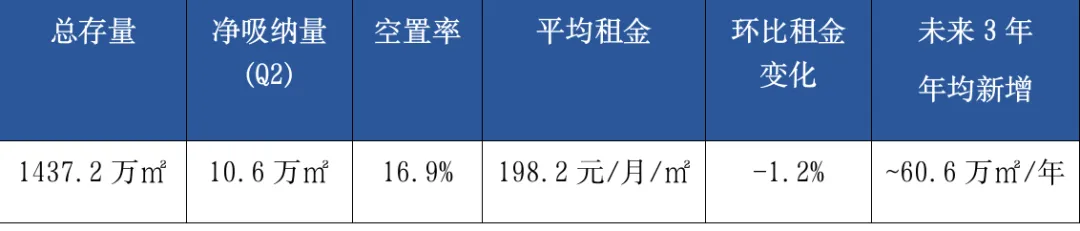

连续两季度无新增供应,空置率从18.1%回落至16.9%

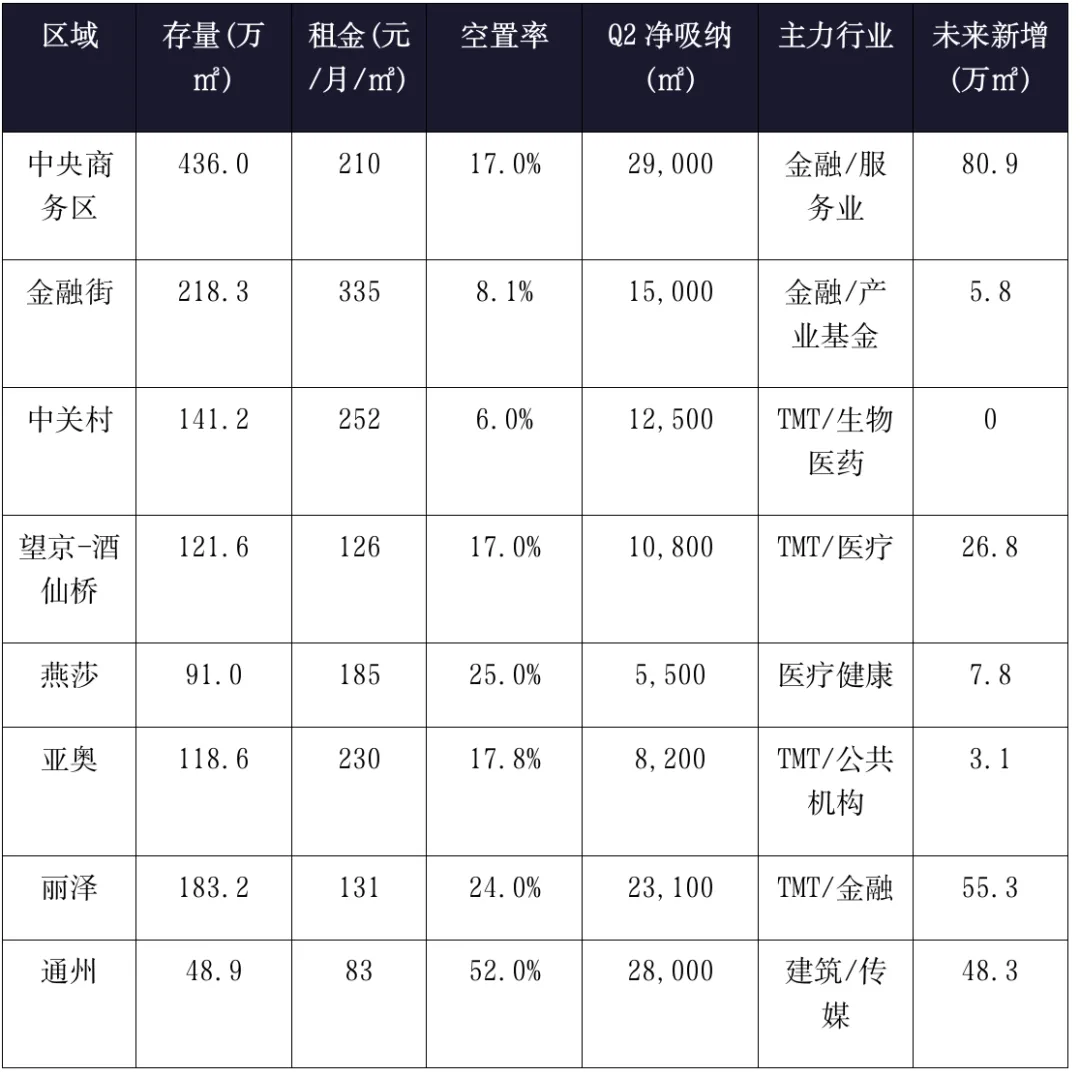

2026年上半年,北京甲级写字楼市场连续两个季度无新增供应,市场总存量稳定在1437.2万㎡。根据未来供应计划,2026至2028年年均预计新增约60.6万㎡,其中2027-2029年丽泽、望京、CBD等片区将迎来供应集中释放。

第二季度北京写字楼市场呈现以下三个核心特征:

1. 需求回暖明显:单季净吸纳量10.6万㎡,较一季度小幅上涨,空置率从18.1%回落至16.9%,实现持续下行。

2. 租金仍承压下行:平均净有效租金198.2元/㎡/月,但下跌幅度相比往年已明显收窄,市场正在触底修复。

3. 区域分化加剧:金融街、中关村空置率分别仅8.1%和6%;通州达52%,丽泽24%,燕莎25%。

短期看,存量去化正在缓解空置压力,但未来三年新增项目集中入市,整体去化压力依旧较大。各区域行情分化明显,金融街、东二环抗跌性更强,而新增供应集中的片区(丽泽、通州、望京)中长期竞争将更加激烈。市场没有大问题,但也没有大惊喜——触底修复,是最准确的描述。

三、市场需求特征深度分析

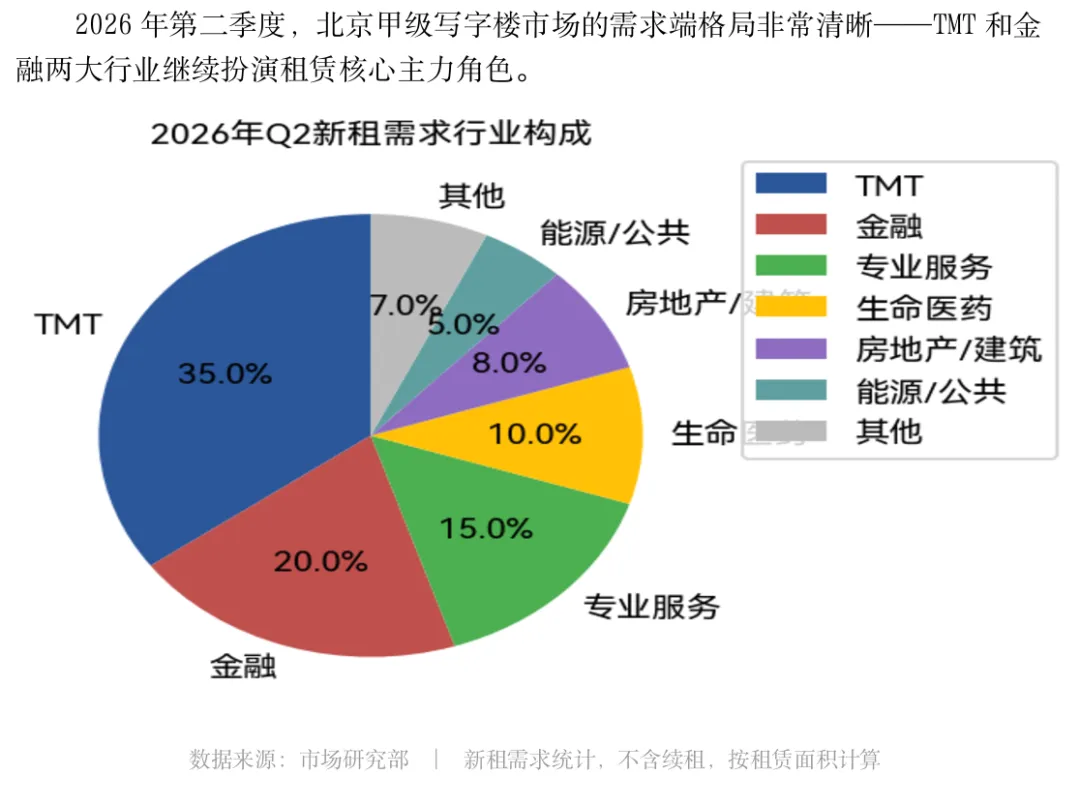

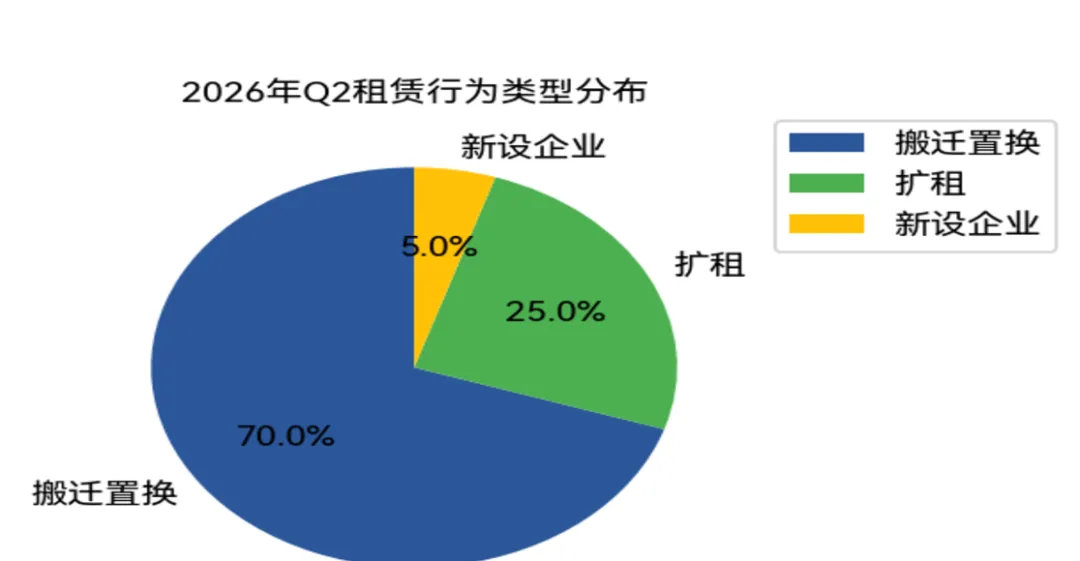

TMT占新租面积35%,搬迁置换占比70%

2026年第二季度,北京甲级写字楼市场的需求端格局非常清晰——TMT和金融两大行业继续扮演租赁核心主力角色。

数据来源:市场研究部 | 新租需求统计,不含续租,按租赁面积计算

核心发现一:

TMT占比35%,独占鳌头。AI算力、金融科技企业的扩租需求尤为突出,中小面积(1000㎡以内)的科技企业搬迁升级是市场主流。上半年TMT、金融合计占比近六成。

核心发现二:

搬迁置换占70%。扩租占25%,新设企业仅占5%。多数企业以换楼升级为目的,在同成本下寻找品质更好的空间。

核心发现三:

需求集中在望京、CBD、中关村。本地内资企业贡献73%的租赁面积,外资需求缓慢复苏。

核心发现四:

成交以千平以内小户型为主。大面积整租成交占比偏低,企业在不确定环境中倾向于控制办公成本。

四、核心商务区—CBD中央商务区

大成律所1.6万㎡领跑

中服地块标杆项目即将交付

2026年第二季度,CBD中央商务区以436万㎡的庞大存量稳坐北京写字楼市场头把交椅。平均租金210元/月/㎡,空置率17%,环比微升0.5个百分点。乍看中规中矩,但翻开成交明细,CBD这季度的表现远比表面数字精彩。

焦点交易:

大成律所签约大家未来中心1.6万㎡

这是本季度北京写字楼市场单宗最大的租赁成交。大成律所一口气拿下大家未来中心1.6万㎡,不仅彰显了头部律所的扩张需求,更直接验证了CBD在优质楼宇上的吸引力。大家未来中心作为中服地块的标杆项目,凭借甲级品质和核心区位成功拿下这单重量级交易。

大成律所这单交易传递了两个信号:

第一:头部律所和专业服务机构仍然有稳定的空间升级需求,尤其在能代表企业形象的CBD核心区;

第二:中服地块的标杆项目在品质和运营上正在兑现承诺,好的产品仍然能吸引到高质量的租户。

除大成律所外,CBD二季度还有多笔值得关注的成交:

值得关注的是中服地块的动态:

Z5地块(11.7万㎡)2026年Q3即将交付

Z3地块(5.78万㎡,中金/普洛斯/香港置地联合体)也在推进中

Z6地块(12万㎡)也即将入市

短期来看,中服地块的新增供应会给CBD带来一定租金下行压力,但长期而言,一个更高品质、更具国际竞争力的CBD正在成形。

五、核心商务区——金融街

全市租金天花板335元,空置率8.1%彰显抗跌实力

金融街这季度的数据几乎没有弱点

335元的平均租金是北京所有商务区中当之无愧的天花板,8.1%的空置率说明市场对此价格是认可的——不是有价无市。这背后是金融行业强劲且稳定的空间需求在支撑。

二季度重点成交方面:

国家集成电路产业投资基金在航宇大厦签下6000㎡

北京城建在中海财富中心拿了4500㎡

中证信息技术服务在长安兴融中心4200㎡

金融、产业基金、律所、地产建筑是成交主力,且续租需求占比高——金融街的租户粘性极强。

金融街的抗跌逻辑非常清晰:

这里是国家金融决策和监管机构的所在地,是金融街控股二十年深耕运营的成果。未来三年仅58,000㎡新增供应,基本可以忽略不计。对于持有金融街资产的业主来说,这可能是全北京最让人安心的区域。

六、核心商务区——中关村

空置率6%全市最低

科创产业撑起一片天

中关村以6%的空置率稳坐北京最紧俏商务区的宝座。252.2元的租金水平在核心商圈中仅次于金融街和CBD

这一数据的背后,是中关村作为北京科技创新发动机的产业集聚效应——TMT、生物医药、高端制造三大产业在此深度扎根。

本季度中关村的成交数据令人瞩目:

尤其值得关注的是,中关村至2028年都没有新增供应计划。零新增意味着现存的每一栋甲级写字楼都将越来越紧俏。随着AI、算力、自动驾驶等领域的持续爆发,中关村在科创产业上的虹吸效应还会进一步增强,租金下行空间极其有限,未来1-2年甚至可能率先企稳回升。

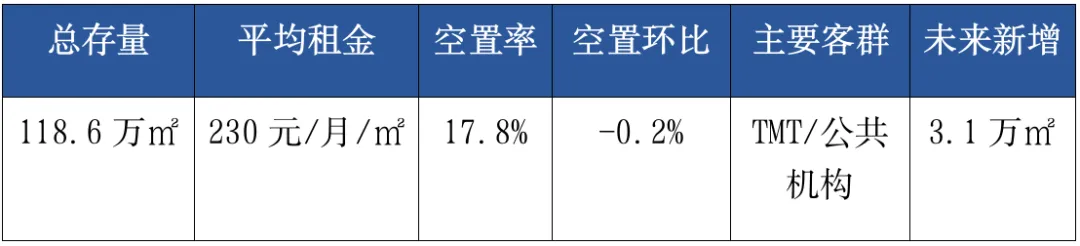

七、核心商务区——燕莎与亚奥

亚奥稳中有升,燕莎面临25%空置率挑战

亚奥商务区

亚奥二季度表现稳中有升

大疆创新在奥南五号签下5500㎡

生态环境部土壤中心在子拓国际广场5400㎡

TMT和公共机构成为两大成交支柱

各楼宇空置同步下行,甲级吸纳量回升明显,但租金还在调整周期内。

燕莎三元桥

燕莎这季度没有大面积标杆租赁成交

医疗健康企业持续布局,但整体活跃度不高。25%的空置率是个需要认真面对的数字,加上未来还有7.8万㎡新增供应入市,燕莎的业主们需要更有力的租赁策略来拉动去化。

八、新兴商务区——望京-酒仙桥

太古坊173,229㎡即将入市,TMT+医疗双轮驱动

望京-酒仙桥本季度甲乙级成交面积大幅增长,区域活跃度明显提升。TMT和医疗生物企业是租赁主力,二季度成交以小面积为主,但数量可观。

最大的变量在北京太古坊。

由中国人寿与太古地产联手打造的173,229㎡旗舰项目,2026年Q3即将交付。这不仅是今年北京最大的新增供应项目之一,更是太古地产在北京的首个大型办公项目——太古的运营能力在中高端市场有口皆碑。

短期来看,太古坊入市后望京将进入一个以价换量的去化周期,空置压力会有所抬升,租金还有进一步下行的空间。但长期来看,太古的操盘能力加上望京TMT产业的持续集聚,这个区域的未来可期。

九、新兴商务区——丽泽

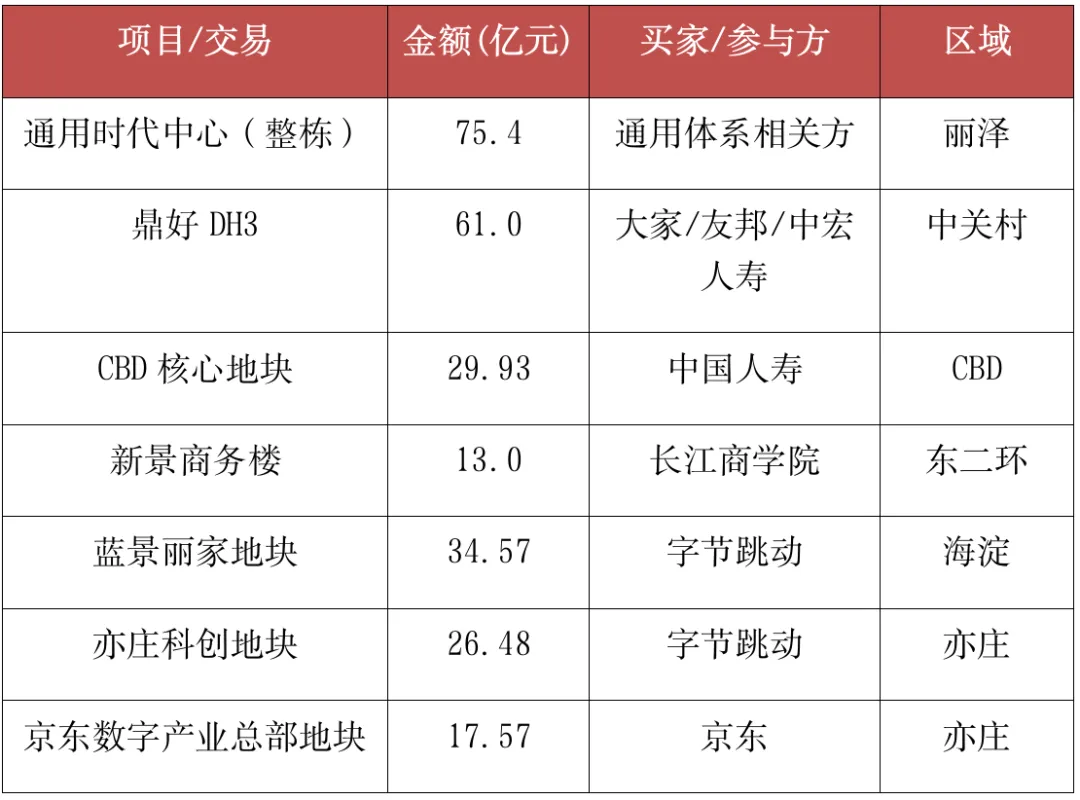

通用时代中心75.4亿大宗成交

城市航站楼2028年

丽泽这季度最大的新闻在投资市场,不在租赁市场。通用时代中心以75.4亿元整体出售

是今年北京商办市场单笔最高成交

这笔大宗交易从侧面说明——虽然租赁市场承压,但核心资产仍然是资本追逐的对象。

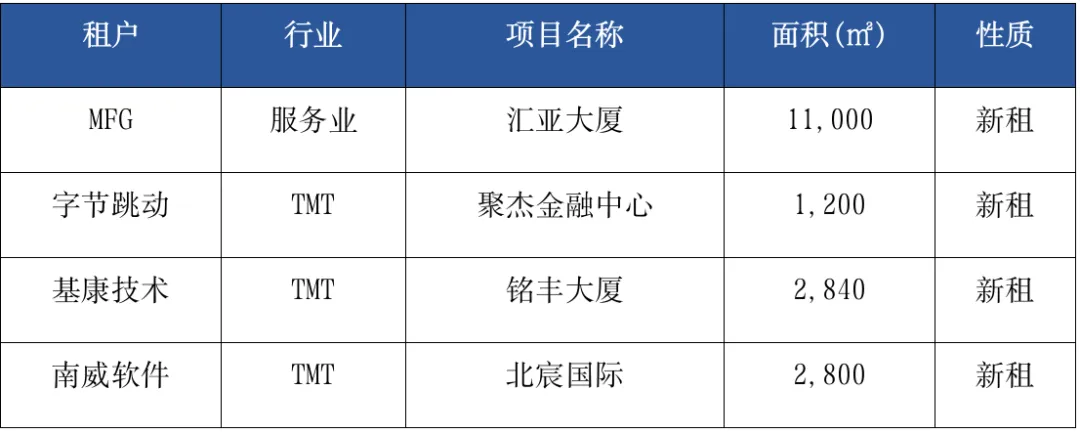

租赁方面:

MFG在汇亚大厦签下11,000㎡

字节跳动在聚杰金融中心1200㎡

基康技术在铭丰大厦2840㎡

甲级楼宇的大宗租赁集中在标杆项目,但乙级新增存量的释放导致整体空置率仍处高位。

丽泽的核心看点在于城市航站楼2028年兑现

加上地铁14号线、16号线南段已贯通,区域交通价值正在重构。未来5年还有553,100㎡新增供应涌入——竞争不会小,但随着配套越来越完善,产业集聚效应也会越来越强。

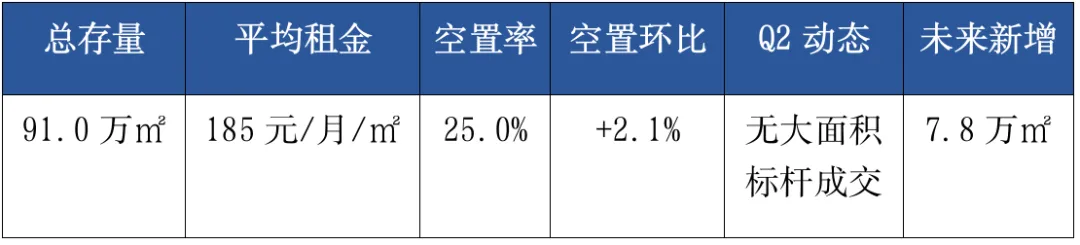

十、新兴商务区——通州运河商务区

空置率52%全市最高,以价换量的典型样本

通州,数据看着不好看,但得看两面。

坏的一面:52%的空置率,全北京最扎眼的数字。甲级租金已经跌破90元/㎡,未来还有48.3万㎡新增供应在路上,去化压力显而易见。

好的一面:空置率环比下降1.8%,边际在改善。二季度成交活跃——协和运维在远洋乐堤港签了8100㎡,无忧传媒在新光大中心7000㎡,中建玖和在通州C01拿了6877㎡。制造业、传媒文娱、建工类企业大面积落地,说明通州确实在承接核心区的外溢需求。

通州的路还很长

以价换量的策略会持续,但当价格到位到一定程度,性价比就成了最强的卖点。对预算敏感、不需要核心区黄金位置的企业来说,通州正在变成一个越来越有吸引力的选项。

十一、东四-东五环泛CBD园区

空置率环比下降7个百分点

承接核心区降本搬迁

东四到东五环的泛CBD园区

虽然不是传统意义上的核心商务区,但这季度的表现不容忽视。空置率环比下降7个百分点至15%,是全市空置率降幅最大的区域之一。低租金水平(95.8元/月/㎡)加上独栋办公的灵活空间,对接了核心区大量降本搬迁需求。慈云寺等子商圈成交活跃,虽然单笔交易面积不大,但胜在数量多、去化快。

十二、2026上半年大宗交易盘点

半年总成交257亿元

同比上涨50%创近五年新高

2026年上半年,北京大宗物业交易市场交出了一份令人惊喜的成绩单——总成交额257亿元,同比上涨50%,创近五年同期新高。在租赁市场仍在筑底的背景下,投资市场率先给出了信心信号。

从交易特征来看,有三个趋势值得关注:

险资持续加仓:

大家人寿、友邦人寿、中宏人寿联手拿下鼎好DH3,中国人寿在CBD核心区继续布局——保险资金对北京核心商办资产的配置意愿在增强。

科技巨头拿地建总部:

字节跳动年内两笔拿地共61.05亿元,京东17.57亿元拿下亦庄地块——头部科技企业自建总部已经成为趋势。

丽泽资产价值正在兑现:

通用时代中心75.4亿元的成交,印证了丽泽作为新兴商务区的资产价值正在被资本市场认可。

值得特别提及的还有零跑汽车7亿元、蓝箭航天1.72亿元双双落户亦庄——低空经济、商业航天这些新兴产业的落地,正在为北京的产业版图增添新的想象空间。

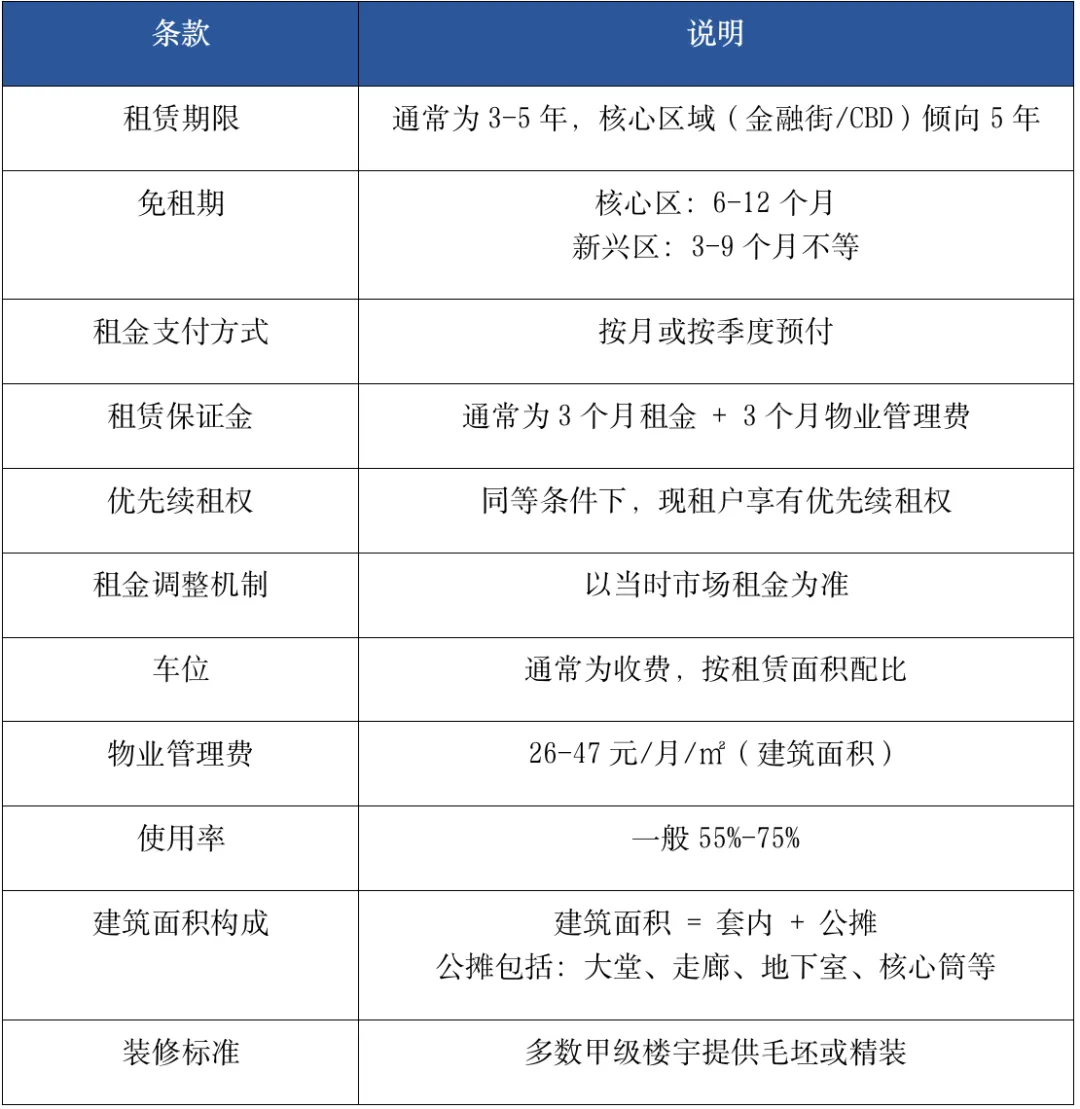

十三、北京写字楼市场惯例

租赁条款与税费参考,供企业选址决策参考

以下为北京甲级写字楼市场通用的租赁条款与惯例,供企业选址决策参考:

十四、后市展望与策略建议

未来6-12个月的市场判断

2026年过半,北京写字楼市场站在一个微妙的节点

以下是我们对未来6-12个月的市场判断:

1: 租金继续筑底,但跌幅收窄

整体租金下行趋势不会突然逆转,但下跌幅度持续收窄。核心区(金融街、中关村)有望率先企稳,新增供应集中区(丽泽、望京、通州)仍需以价换量。

2: 三季度集中供应,短期承压

Z5地块和太古坊将在Q3交付,短期对所在区域形成空置和租金压力。但好产品总能找到好租户,头部项目去化速度会快于市场预期。

3: TMT+金融双引擎不变

AI算力、金融科技、生物医药是未来1-2年最确定的租赁需求来源。企业将继续以成本驱动型升级为主。

4: 大宗交易热度有望延续

上半年257亿元给市场注入强心剂。核心地段优质资产仍是险资、自用型企业的主要配置方向。

5: 租户市场格局持续

对选址企业来说,当前是近年来议价能力最强的窗口期。免租期、装修补贴、租约灵活性都有谈判空间。关键是认准区域,抓住时机。

附:北京各商务区核心指标一览

— END —

数据不会骗人——北京写字楼市场正在经历结构性调整,冰火两重天的格局仍在持续

金融街和中关村靠产业底盘扛住了下行压力,CBD在中服地块增量冲击下短期承压但长期价值不变,丽泽和通州的以价换量路线虽然辛苦,但价格到位了需求自然会来。

如果您正在选址,别只盯着租金数字看——区域产业生态、未来供应节奏、交通配套兑现时间,这些才是决定未来3-5年办公综合成本的关键变量。

有选址需求,欢迎来找我聊聊。北京五环内,什么区域什么楼,心里都有数。