基于政经事(Roadlink GLB)出海测算结果形成

聚焦企业出海方向、市场变化与风险判断

摘要:本报告基于2026年6月政经事(Roadlink GLB)企业出海测算中的部分已整理样本形成。平台实际测算及服务触达数量高于本报告所列样本,且同一主体可能因不同业务、行业或目标市场形成多条测算记录,因此本报告不作为全量统计结果,也不作为企业主体数量统计,而是用于观察阶段性出海意向、服务需求和路径变化。

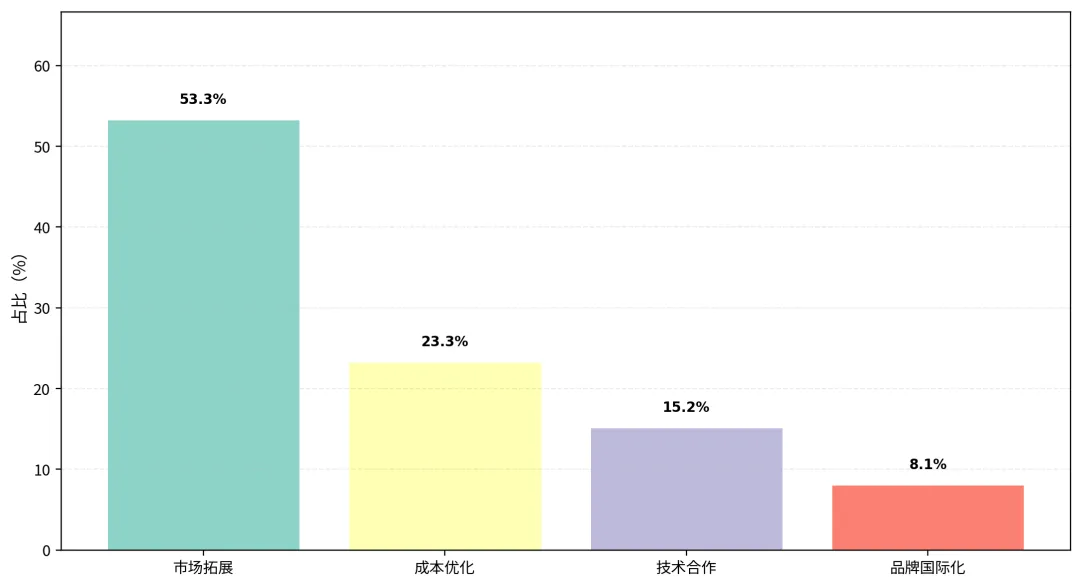

从本批次已整理的1210条测算记录看,企业出海诉求仍以市场拓展为主,但成本优化、技术合作和品牌国际化的出现频率较5月样本更值得关注。其中,市场拓展占比约53.3%,成本优化约23.3%,技术合作约15.2%,品牌国际化约8.1%。行业方面,制造业仍较为活跃,同时新能源、工程基建、人工智能等行业占比上升,显示企业出海已经不只是寻找新订单,也在关注供应链成本、技术合作和项目型机会。

如果把4月至6月连续样本放在一起看,可以看到一个更清晰的阶段变化:市场拓展仍是主线,但其占比在6月有所回落;成本优化和技术合作同步上升;欧洲的技术合作和标准对接功能更加突出;大型企业相关记录占比也有所提高。整体看,6月样本初步显示,企业出海正在从“市场拓展单一主线”,逐步转向“市场拓展、成本控制、技术合作和品牌建设并行”的阶段。相关变化仍需结合后续月份继续观察。

?快来政经事小程序体验吧???

01

样本说明与观察口径

本报告使用的样本为6月已整理的部分企业出海测算记录,主要字段包括企业规模、行业、出海诉求和目标国家或地区。报告不披露联系人及联系方式等个人信息。由于样本中包含部分匿名化、测试性或同一主体多维度测算记录,本文更重视结构性变化和需求信号,不将其解释为某一地区或某一行业企业总量。

在连续月度观察中,单月样本更适合用于识别变化方向,而不宜作为绝对结论。为避免把阶段性样本误读为总体统计,本文在展示6月结构的同时,将4月至6月的变化趋势嵌入对应章节进行分析,用于观察需求、区域、行业和规模结构的阶段性变化。

02

出海诉求:市场拓展仍居首位,

成本优化和技术合作明显抬头

从本批次已整理样本看,市场拓展占比约53.3%,仍然居于首位;成本优化约23.3%,技术合作约15.2%,品牌国际化约8.1%。与前期以市场拓展为绝对主线的样本相比,6月出现了一个值得跟踪的变化:企业虽然仍在寻找订单、渠道和新增市场,但对成本、技术和品牌的关注明显增加。

成本优化诉求主要集中在制造业、工程基建、新能源、消费品、跨境电商以及部分数字科技和人工智能企业中。这说明部分企业出海已不只是为了“卖出去”,也在考虑供应链重组、区域成本差异、生产和交付效率。技术合作诉求则更多与新能源、制造业、数字科技、人工智能、农业食品和医疗健康相关,反映出企业对欧洲等高标准市场的合作需求仍在。

图1:企业出海诉求分布

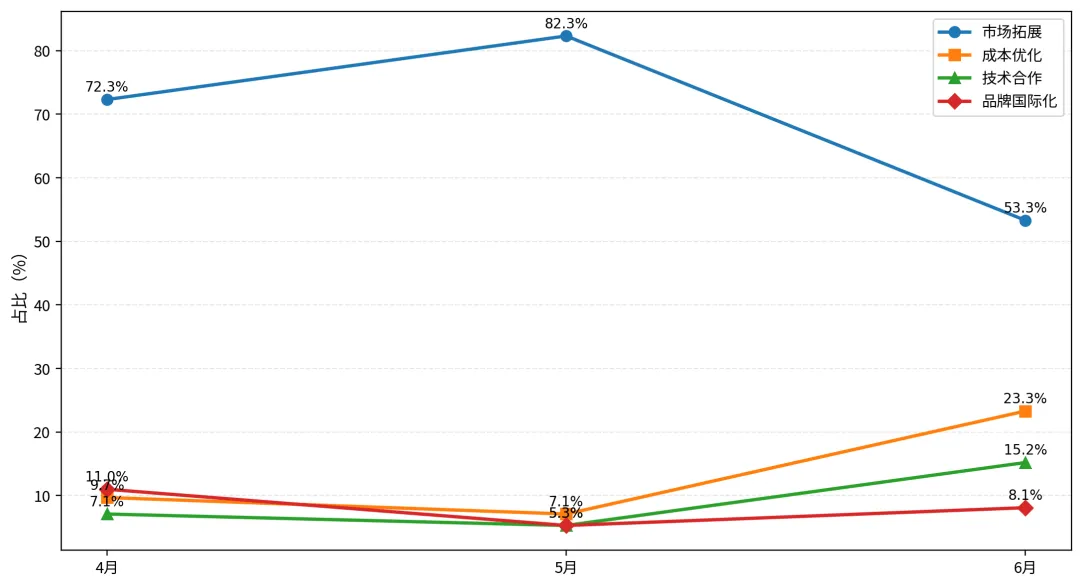

进一步从4月至6月看,市场拓展占比由4月约72.3%升至5月约82.3%,6月回落至约53.3%,但仍保持首位。与此同时,成本优化由4月约9.7%上升至6月约23.3%,技术合作由4月约7.1%上升至6月约15.2%。这说明企业出海关注点正在从单一“抢市场”,逐步转向“拓市场、控成本、找技术、做品牌”并行。

图2:4月至6月企业出海诉求阶段变化

03

企业规模:中小企业仍是主体,

大型企业相关记录占比有所提升

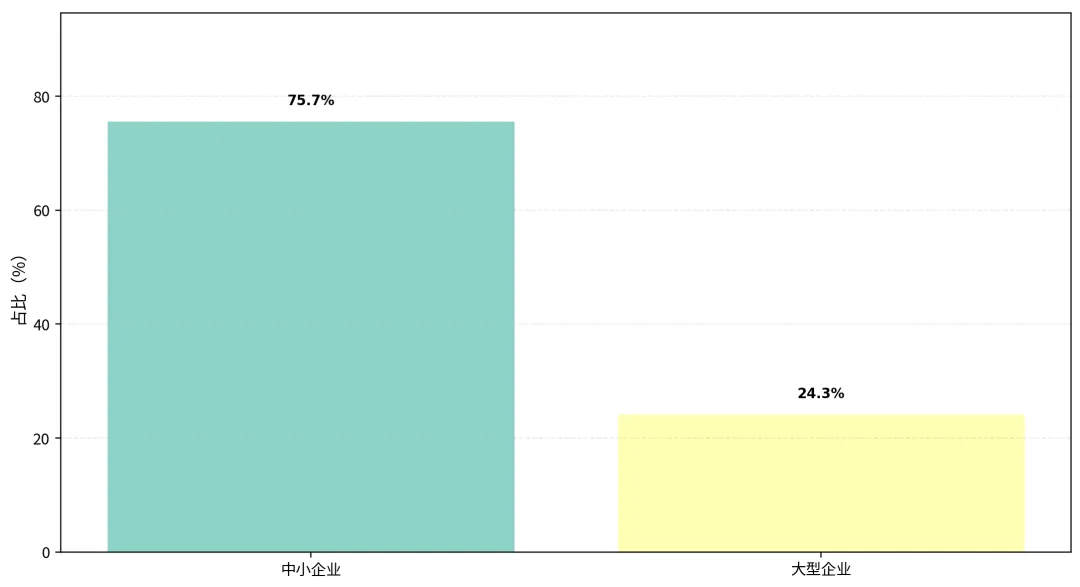

从企业规模看,中小企业占比约75.7%,大型企业占比约24.3%。中小企业仍是出海意向样本中的主要主体,这与前期观察基本一致。中小企业对新增订单和渠道机会更敏感,决策链条相对较短,也更容易通过区域市场试水。

同时,大型企业相关记录在6月样本中的占比不低,说明较大规模主体在成本优化、技术合作、品牌国际化和项目型出海方面也有更明显需求。对这类企业而言,出海往往不是单一市场进入,而是涉及供应链布局、区域总部、海外项目、技术合作和国际品牌表达的综合安排。

图3:企业规模分布

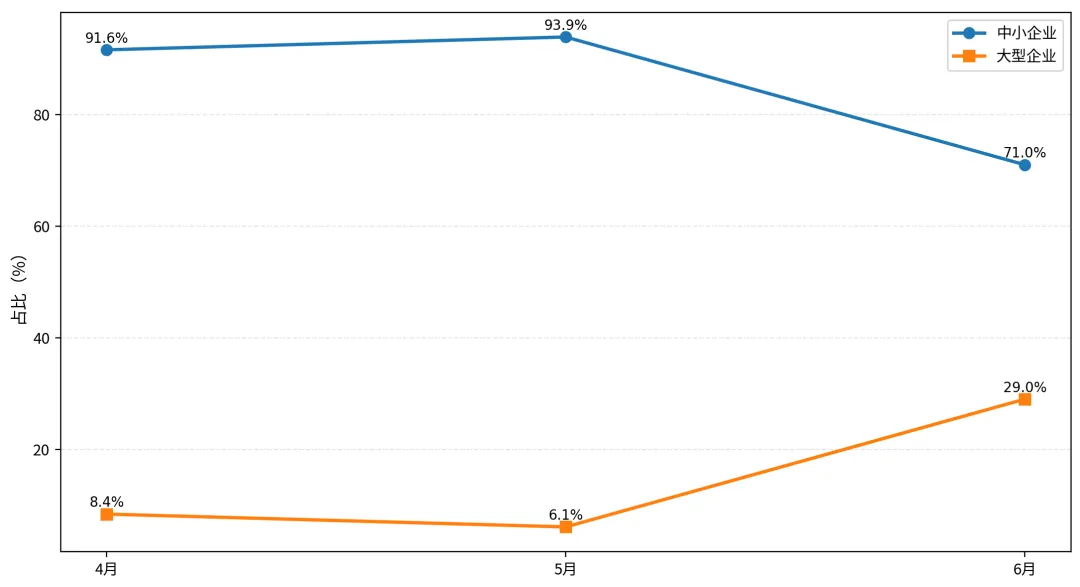

从4月至6月的变化看,中小企业始终是主体,但大型企业相关记录占比在6月有所抬升。这个变化不宜直接解释为大型企业出海数量显著增加,但可以作为一个需求信号:随着样本继续累积,较大规模企业在区域布局、供应链重组、技术合作和品牌国际化方面的需求,值得后续继续跟踪。

图4:4月至6月企业规模阶段变化

04

行业结构:制造业仍为基本盘,

新能源、工程基建和人工智能

共同构成增量

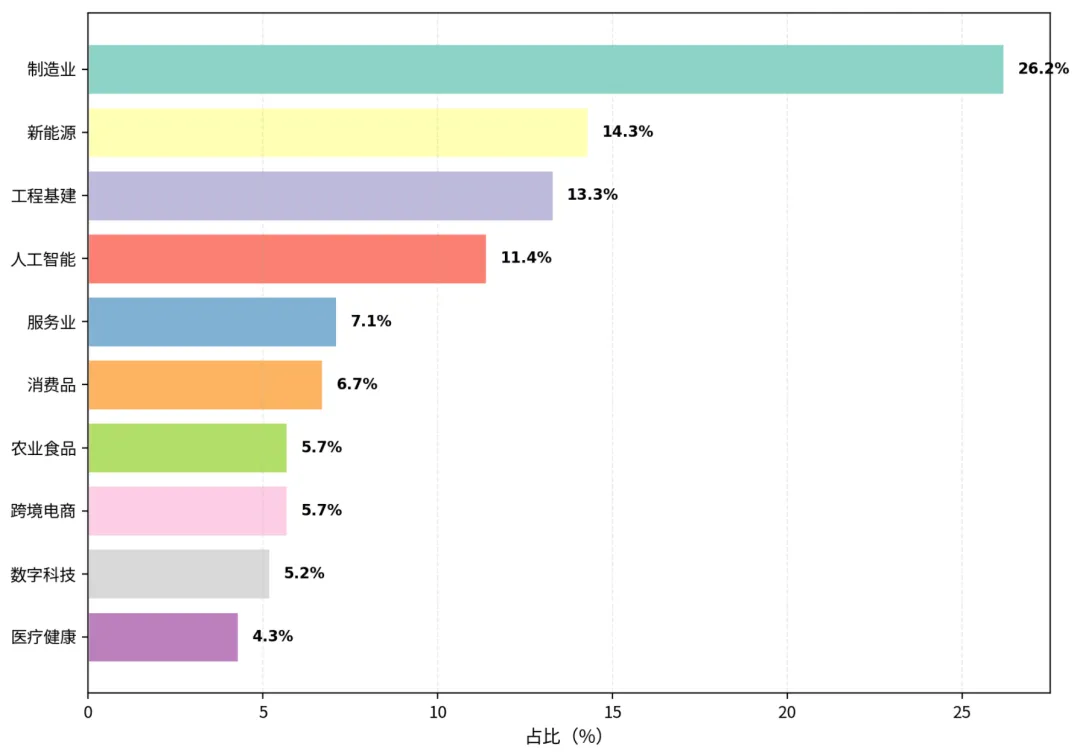

从行业分布看,6月样本中制造业约26.2%,仍是最主要行业;新能源约14.3%,工程基建约13.3%,人工智能约11.4%,服务业约7.1%,消费品约6.7%。制造业仍是基本盘,但其占比不像前期部分样本那样高度集中,说明6月样本中的行业结构更加分散。

制造业仍主要指向越南、泰国等东南亚市场,背后是订单承接、成本控制、供应链协同和交付效率。新能源和工程基建则更多同时连接中东、欧洲和部分非洲市场,其中中东及北非偏项目机会,欧洲偏技术合作和标准对接。人工智能企业则呈现出两类方向:一类关注阿联酋、沙特等场景和应用市场,另一类关注德国、荷兰以及波兰、匈牙利等合作或成本优化市场。

图5:企业出海行业分布

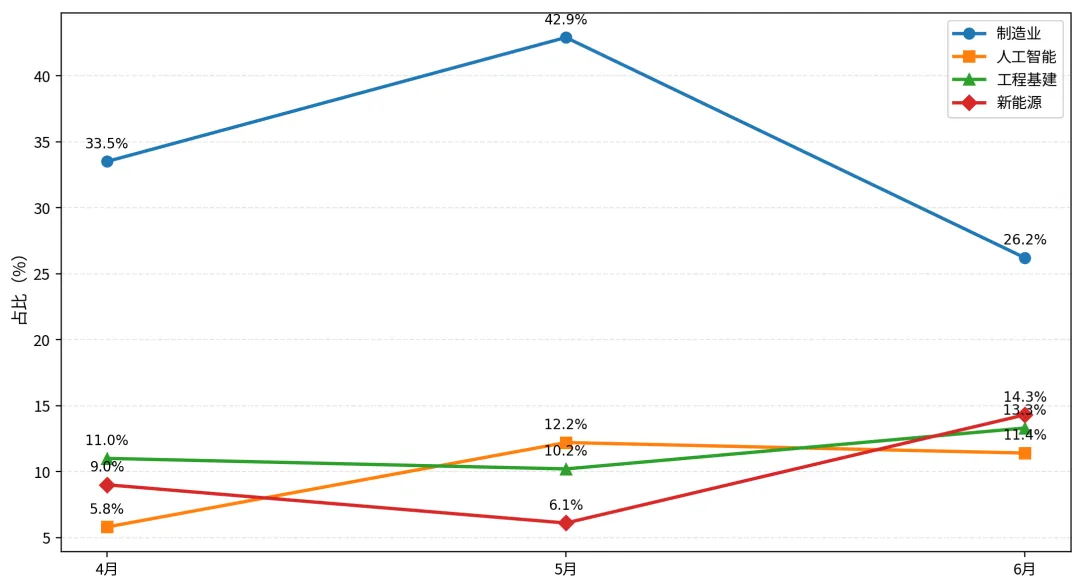

从4月至6月看,制造业始终是重要行业,但6月的新能源、工程基建和人工智能占比更加接近,说明出海不再只是传统制造业单线推进,技术型、项目型和能源类主体也在持续增加。换句话说,5月更多体现为市场拓展主线下的行业分层,6月则更多体现为市场拓展、成本优化和技术合作并行下的路径再分化。

图6:4月至6月重点行业阶段变化

05

目标区域:东南亚仍为主要

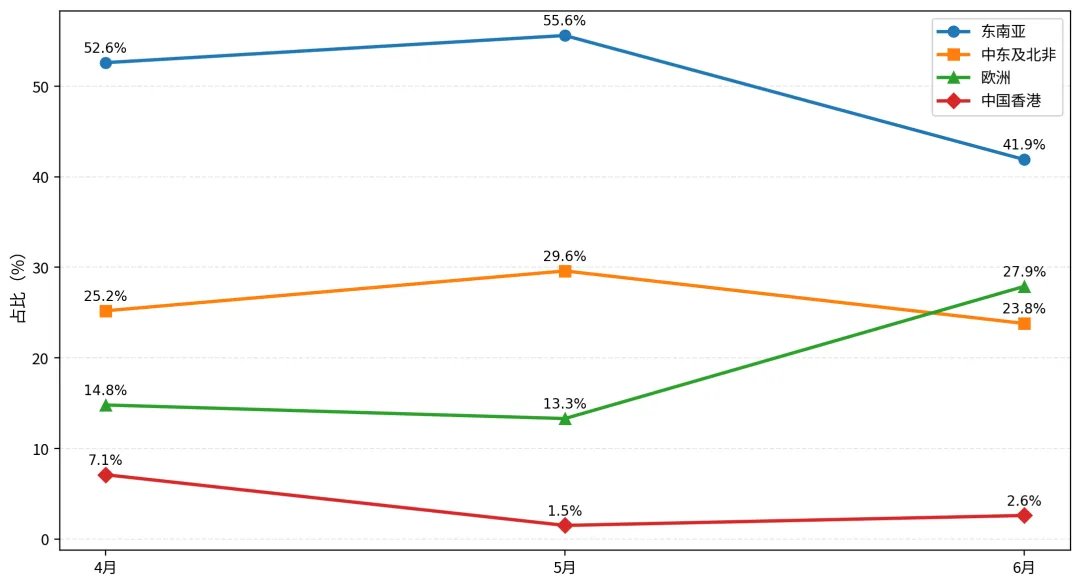

承接地,欧洲权重上升值得关注

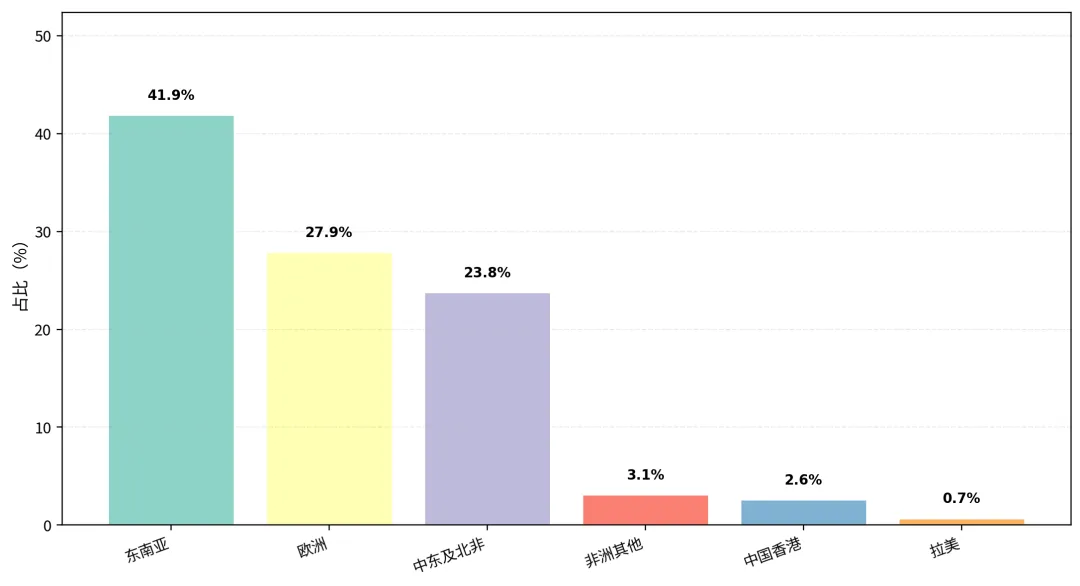

从目标区域看,东南亚约41.9%,仍位居首位;欧洲约27.9%,中东及北非约23.8%;此外还有非洲其他、中国香港和拉美等少量分布。东南亚仍主要由越南、泰国、印尼、马来西亚、新加坡等市场构成;欧洲主要由德国、荷兰、丹麦、英国、法国、波兰、匈牙利等市场构成;中东及北非则主要集中在沙特、阿联酋、埃及。

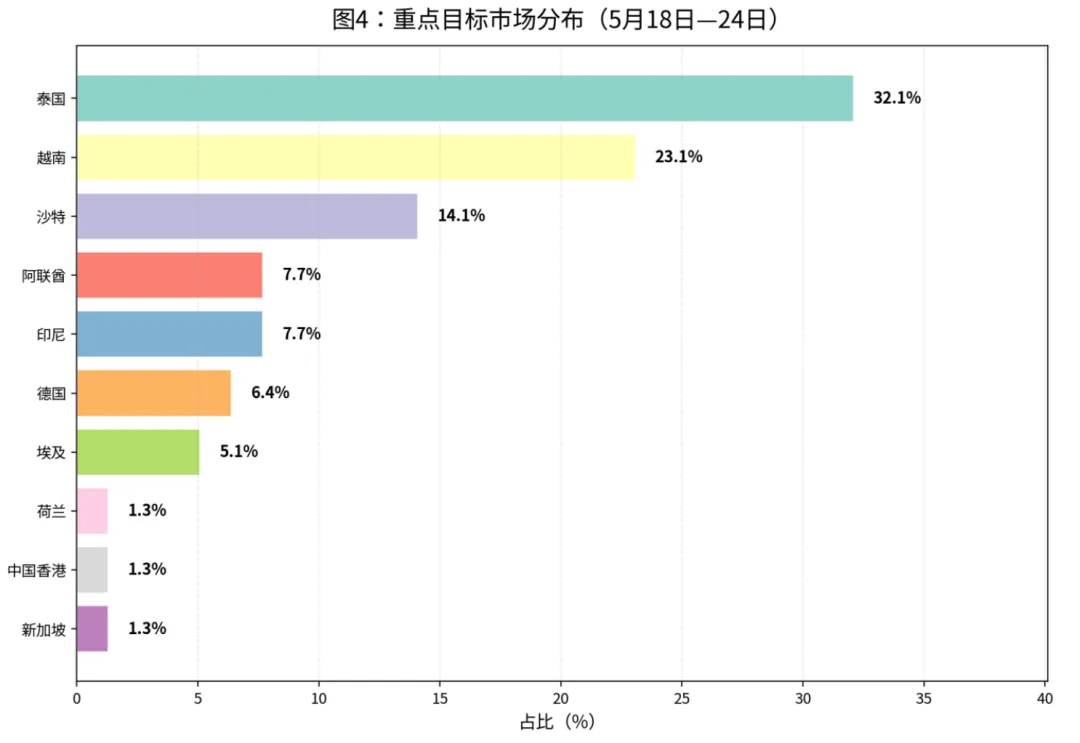

从单一市场看,泰国约17.1%、越南约16.4%、德国约13.3%、沙特约12.4%、阿联酋约8.6%,是本批次出现频率较高的目标市场。泰国、越南仍然是制造业和成本优化类样本中最常见的目标市场;德国在技术合作、品牌国际化和高标准市场进入中出现较多;沙特和阿联酋则继续承接新能源、工程基建、人工智能、医疗健康和品牌国际化等需求。

图7:目标区域分布

图8:重点目标市场分布

如果把4月至6月连续观察放在一起,东南亚始终保持首位,但6月较5月有所回落;欧洲则明显抬升,反映出技术合作、标准对接和高附加值合作需求在增强;中东及北非整体保持在两成以上,说明项目型与场景型市场仍有持续吸引力。不同区域的功能分化更加清楚:东南亚偏承接和成本效率,中东及北非偏项目和场景,欧洲偏技术合作、标准适配和品牌背书,中国香港和新加坡则偏枢纽、资源连接和区域业务管理。

图9:4月至6月目标区域阶段变化

06

国际形势:企业更关注

供应链韧性、能源成本与规则约束

6月外部形势对企业出海判断的影响更加直接。其一,中东及霍尔木兹海峡相关风险仍会影响能源、航运、保险和交付成本。对关注沙特、阿联酋、埃及等市场的企业而言,中东仍有需求空间,但不能只看项目机会,还要把物流安全、付款安排、履约节奏和合作方稳定性纳入前置评估。

其二,出口和技术需求仍在支撑部分企业出海意愿。公开报道显示,全球AI需求、芯片、汽车及高技术产品订单对中国出口形成一定支撑。6月样本中人工智能、数字科技、新能源和高端制造相关需求持续出现,也与这一外部需求结构存在一定呼应。

其三,欧洲市场规则约束继续强化。欧盟围绕供应链多元化、贸易防御工具和降低单一来源依赖的讨论,意味着企业进入欧洲市场时,不能只看订单和合作机会,还需要更早处理认证、知识产权、数据合规、ESG、供应链透明度和本地化表达。

因此,6月样本中的成本优化和技术合作诉求上升,并非孤立现象。它反映出企业在面对外部不确定性时,开始把市场选择与供应链韧性、成本结构和合规能力放在一起考虑。

07

对准备出海企业的行动建议

对准备出海的制造业企业,建议先明确出海是为了订单拓展、成本优化还是供应链重构。越南、泰国等市场虽然承接能力较强,但企业仍需提前测算渠道、仓储、用工、税务、售后和本地交付成本,避免只看到低成本而忽视长期运营。

对新能源、工程基建和医疗健康企业,进入中东及北非市场前,应重点关注项目真实性、合作方资质、付款节点、合同结构、认证要求和现场交付能力。项目型市场机会较大,但对履约和风控要求更高。

对人工智能、数字科技和高附加值制造企业,建议优先寻找可验证场景和本地合作伙伴。欧洲市场有利于技术合作和标准背书,中东市场有利于场景落地和项目试点,但两类市场都需要提前处理数据合规、知识产权和本地化部署问题。

对跨境电商和消费品企业,印尼、泰国等市场仍有渠道和消费潜力,但企业应从平台流量导向转向品牌、供应链、客户服务和本地营销并重。品牌国际化不应只理解为宣传,而应体现在产品定位、渠道选择、售后服务和本地用户认知中。

08

后续观察方向

后续月份建议继续观察成本优化和技术合作诉求是否持续上升。如果这一变化持续出现,说明企业出海将进一步从“找市场”走向“调结构、建能力”。

同时,应继续跟踪东南亚、欧洲和中东及北非之间的功能变化。东南亚是否继续承担制造业承接和成本优化功能,欧洲是否继续承接技术合作与品牌背书,中东是否继续保持项目和场景机会,是后续月度观察的重要线索。

此外,大型企业相关记录占比变化也值得关注。若大型企业出海意向继续增加,后续服务需求可能更偏向区域布局、并购合作、供应链重组、产业园区对接和合规体系建设。

总体来看,6月部分已整理测算样本显示,企业出海仍以市场拓展为核心,但成本优化和技术合作诉求较为突出,行业结构也更加分散。制造业仍是基本盘,新能源、工程基建、人工智能等行业共同构成新的观察重点。

与4月、5月相比,6月样本更明显地显示出企业出海逻辑的转向:企业不再只看单一市场热度,而是开始把市场拓展、成本控制、技术合作、标准适配和品牌建设放在同一套国际化路径中综合考虑。

本报告基于政经事(Roadlink GLB)部分企业出海测算样本形成。测算解决的是企业“往哪里去”的第一步,而真正决定出海成效的,是后续市场研判、资源对接、合规风控和落地执行。依托政经事(Roadlink GLB)平台与深圳市走出去战略合作联盟资源网络,可进一步为企业提供市场分析、路径设计、专业机构链接、海外资源对接及落地支持。

END

往期回顾

出海观察|5月企业出海意向样本观察报告——市场拓展主线下的产业路径初步分化

出海观察|制造业回到主线:国际波动下,企业更看重订单承接与供应链韧性

出海观察|从2270条测算结果看,企业出海正在形成三大稳定趋势

出海观察|从“单点出海”到“产业链出海”:制造、工程与新能源重新成为主线

出海观察|企业出海更看重落地效率:东南亚承接现实需求,区域枢纽持续活跃

??

联系电话:+86 755-2677 8903,+86 180 3305 0172

联系邮箱:members@szsoa.org