香港每月物业市场报告

2026年5月

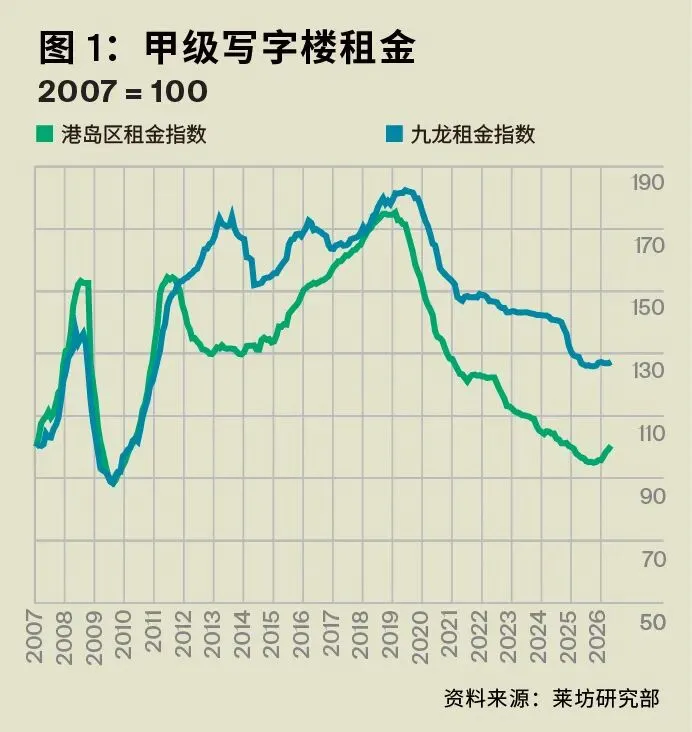

香港岛

2026年前五个月,香港岛的租赁市场势头强劲,租金年初至今上升4.8%。中环写字楼市场表现尤为突出,其中传统中环写字楼租金上升10.6%,而核心甲级写字楼租金亦录得9.0%的升幅。上环、金钟及湾仔北则录得小幅增长,年初至今上升约1%至5%。

租户需求亦出现结构性转变。在优质写字楼供应有限的情况下,跨国企业及金融机构倾向提早锁定额外优质空间,以配合未来扩张需要,带动提早签订续约租约,并延长租期。

九龙区

九龙区租金跌幅由2025年下半年的-3.6%收窄至2026年上半年的-2.06%,九龙中及西九龙在租户咨询和搬迁活动活跃,而非核心区租赁氛围亦有所回暖,显示需求正逐步扩张。

展望2026年下半年,市场有望实现软着陆。在保险及金融机构扩张,以及整体商业环境改善的支持下,租赁需求将保持稳定。供应方面,除2027年的西九艺术广场大楼外,有限的新供应将有助于现有空置物业的吸纳,并支撑市场稳定。

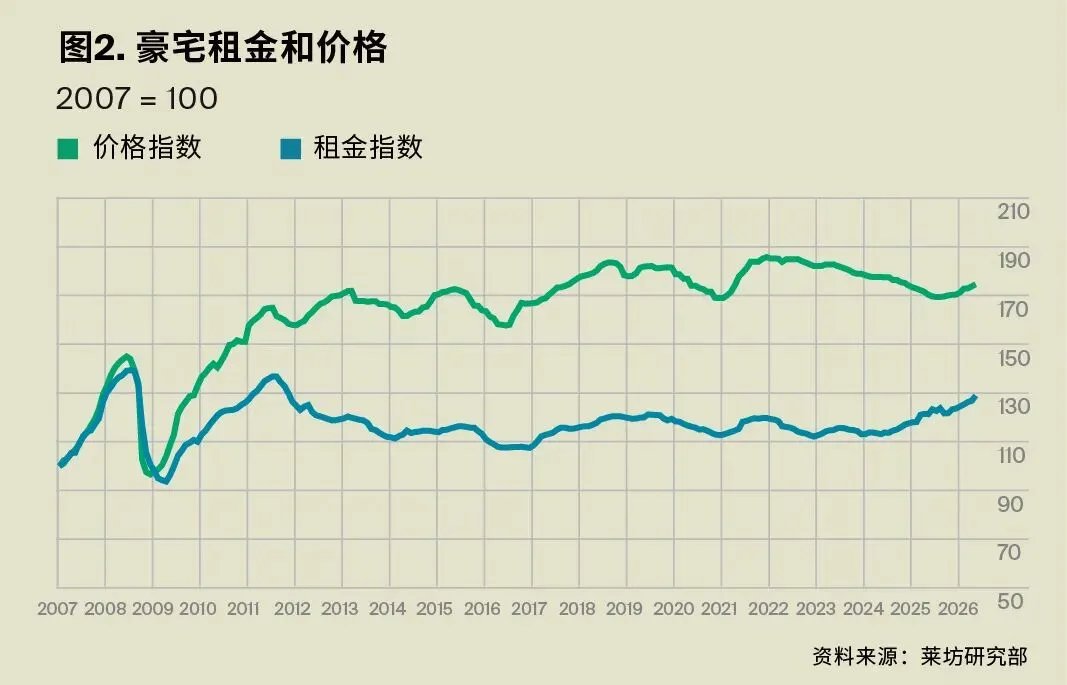

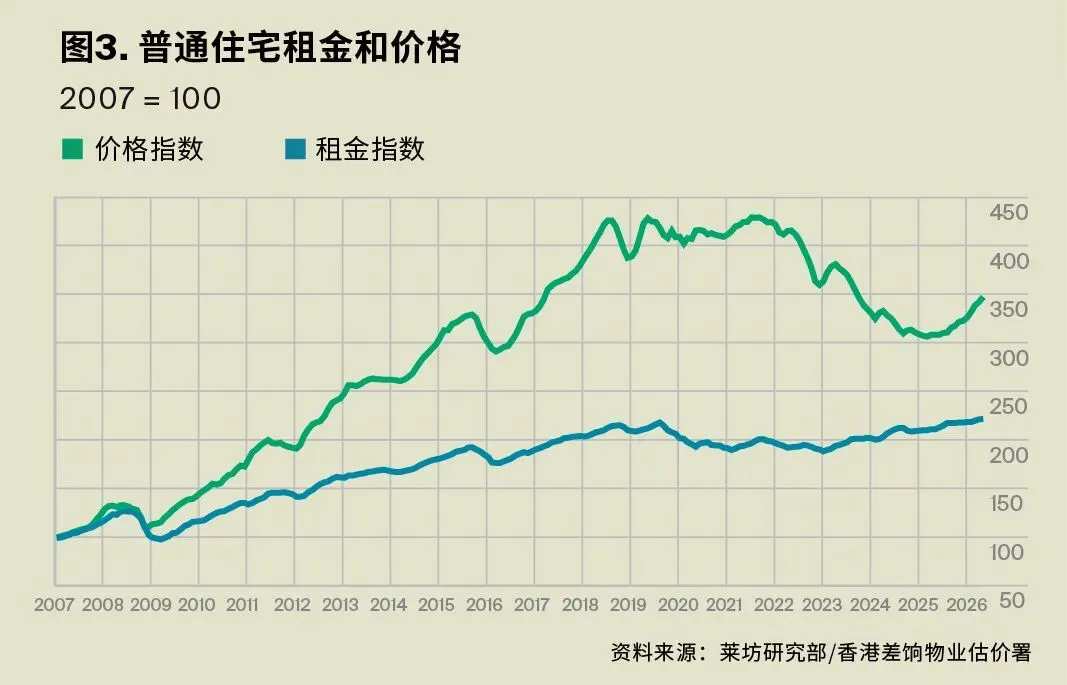

5月份,住宅市场延续升势,其中豪宅市场表现强劲,录得89宗逾港元5,000万元成交,按月上升27.1%。前五个月整体成交量达33,160宗,在开发商积极推盘带动下,一手住宅市场持续领先,成交量达10,556宗,按年累计增长56.3%,增幅远高于二手市场的14.6%,反映买家需求明显向新盘倾斜。

豪宅及普通住宅租赁市场均保持活跃。莱坊豪宅租金指数于5月按年上升8.2%,差饷物业估价署租金指数亦按年上升5.1%,显示整体租赁市场增长,短期前景保持向好。

4月香港零售零售销售额按年上升8.6%,录得连续第12个月增长,今年前四个月整体销售额亦按年上升11.3%。当中奢侈品销售表现突出,超级市场录得温和增长;但本地消费持续分化,百货公司销售则录得下跌。

今年1月至4月,在线零售额年增30.2%,占总销售额的9.7%,预计全年将达到港元370亿元。在中国内地电商平台持续扩张下,市场竞争进一步加剧。

零售市场的两极化趋势持续加剧。优质购物中心受惠于旅游业复苏及人民币走强,带动内地旅客的奢侈品消费;相反,中档及民生商场则持续受到电商渗透率上升及出境消费的影响,整体运营表现仍然受压。

点击“在看”与朋友分享