市场回顾+展望

仓位50%以下

全市场总览

▵ 数据来源:Wind 开源证券经纪业务总部

▵ 数据来源:Wind 开源证券经纪业务总部

A股:市场波动加大,短期谨慎应对。中期看多

上周市场回顾:市场波动加大,短期谨慎应对。周一、养猪股、创新药持续反弹,交换机、国产芯片盘中大涨。周二、大硅片逆势大涨、国产芯片延续强势、游戏股局部迎反弹。周三、 云计算、网络安全逆势爆发,国产芯片内部轮动,交换机再度走强。周四、大盘暴力反弹,国产芯片、PCB板、光通信领涨。周五、医药股逆势走强,机器人再度大涨,商业航天午后爆发。板块方面:仅医药、国产芯片等持续性较强,科技股开始高位出现较大分歧,传统赛道及新质生产力有望走出持续性,值得重点跟踪。

操作策略:短期市场存在高低切换预期,跟踪新质生产力(人形机器人、生物医药、量子科技、商业航天)等方向,短期控制仓位,可以考虑参与;指数中期多头趋势并未改变,留意大级别调整期的低吸机会,大概率是不错的布局时机。

▵数据来源:Wind 开源证券经纪业务总部;更新时间7.10上周行业及个股涨跌幅

▵数据来源:Wind 开源证券经纪业务总部;更新时间7.10上周行业及个股涨跌幅

中长期看多,现阶段股债利差逐步缩小。截至7月10日同花顺全A当前的股债利差2.46%,随着权益市场上涨,小幅偏离利差均值,投资性价比有所降低。股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。当前市盈率PE23.83倍,10年期国债收益率1.74%。

▵ 数据来源:同花顺金融终端

▵ 数据来源:同花顺金融终端

股债利差是进行大类资产配置时常用的指标。 股债利差 = 股票预期收益率-无风险收益率。 我们通常使用市场指数市盈率的倒数来衡量股票预期收益率,使用10年期国债收益率作为无风险收益率。一般来讲,股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。

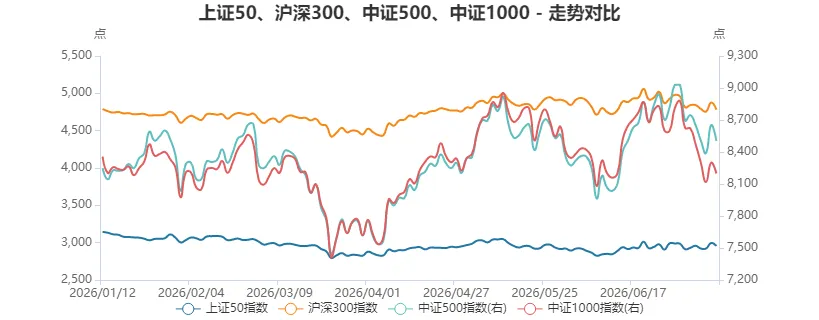

市场风格监控:从四大宽基指数上周走势能看出,上证50>沪深300>中证500>中证1000,上周市场大盘股票相对强势。

▵ 数据来源:Wind 截止7.10开源证券经纪业务总部

▵ 数据来源:Wind 截止7.10开源证券经纪业务总部

港股:短期震荡上行,中期超跌修复预期加强。中期震荡

港股整体震荡上行,走出修复行情,恒生指数全周涨3.53%,恒生科技指数涨4.95%,国企指数涨4.41%。本周市场回暖核心源于国内流动性宽松、港股政策利好落地,叠加南向资金单周超450亿港元大幅净流入,同时海外流动性边际宽松,推动港股估值修复,市场流动性显著改善。

板块呈现明显结构性分化与轮动特征。领涨主线为互联网平台、创新药及商业航天,互联网龙头受益于低估值、AI应用落地及内资重仓加持;创新药凭借超跌修复、海外订单稳健实现反弹;商业航天依托产业事件短期爆发。而前期强势的半导体存储、AI大模型题材股大幅回调,核心是赛道交易拥挤、估值偏高,资金高位兑现出逃,流向低估值稳健赛道。

短期以哑铃配置为主。逢低布局估值低位的互联网龙头、创新药;小仓位配置黄金对冲外围波动;规避短期涨幅过高的算力标的。控制整体仓位,依托降息预期主线,均衡搭配成长与防御,不盲目追高反弹行情。

国内:短端利率和长端利率低位震荡,债券市场短期延续震荡偏强格局。

上周债市整体呈窄幅震荡格局。周初央行加量续作买断式逆回购释放积极信号,终结了此前连续净回笼的扰动,市场情绪回暖,短端利率率先下行;周中资金面持续宽松确认,DR007维持低位,短端行情延续强势;周四6月通胀数据落地,基本符合市场预期,叠加周五中东局势升级引发的避险情绪升温,多头力量集结,长端小幅下行。

展望后市,7月资金面最大扰动或来自政府债券供给高峰,但央行综合运用各类工具加大流动性投放,资金利率上行空间不大。叠加近期权益市场波动加剧引|发的避险情绪,短期内债市或延续震荡偏强格局。

▵ 数据来源:Wind 开源证券经纪业务总部

▵ 数据来源:Wind 开源证券经纪业务总部

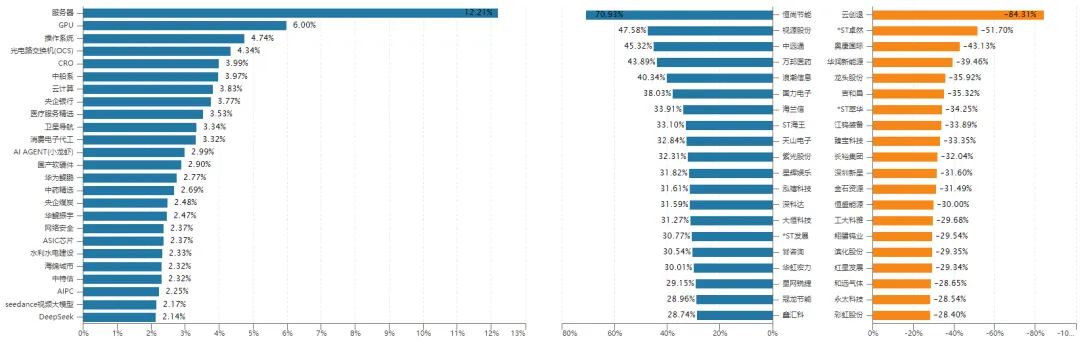

行业表现:上周涨幅前三位:医药生物、家庭用品、汽车与零部件;跌幅前三位:硬件设备、建材、半导体。

▵ 数据来源:Wind 开源证券经纪业务总部(PE及PB估值实时数值蓝点,平均值橘色点)

▵ 数据来源:Wind 开源证券经纪业务总部(PE及PB估值实时数值蓝点,平均值橘色点)

行业逻辑解析:短期看好商业航天、创新药、电力设备;中期算力、人形机器人看好方向。

商业航天

近年来,全球商业航天发射频次与商业化占比均实现跨越式提升,行业进入高速增长期,美国凭借先发优势暂居主导地位,中国正处于加速追赶阶段,国内可重复使用火箭、海上回收等关键技术也在持续取得突破。

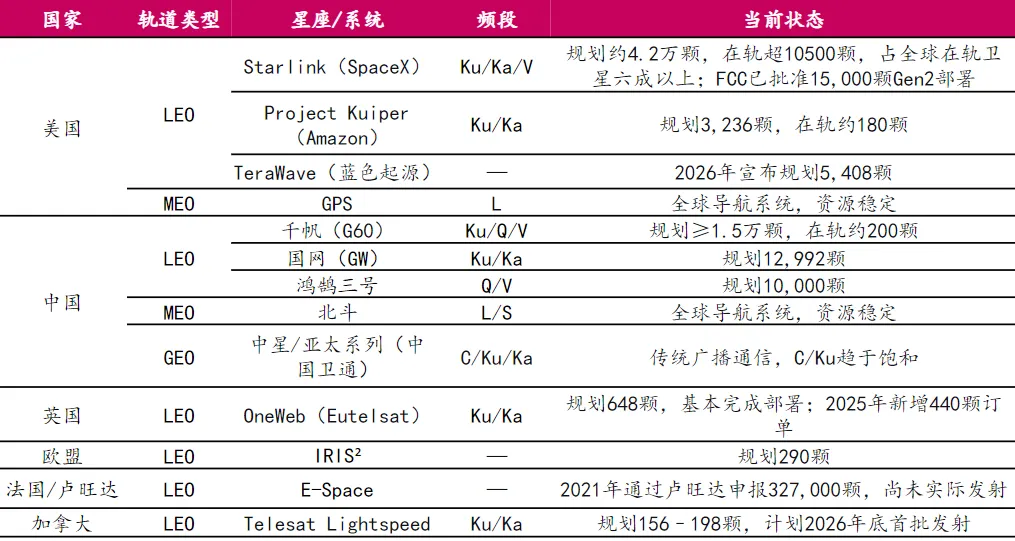

国际军备竞赛:根据国际电信联盟(ITU)“先申报、先协调、先使用”的资源分配原则,轨道与频谱资源具有排他性和稀缺性,主要航天国家纷纷加速星座申报以实现“卡位”。截至目前,中美两国向ITU累计申报的低轨卫星数量已远超行业测算的全球低轨轨道理论容量,资源稀缺背景下的“圈地竞速”成为驱动各国加快星座部署、压低发射成本的重要外部压力。

军事作战。在复杂电磁环境下,传统通信方式易受干扰、截获或摧毁。低轨卫星星座具备全球覆盖、抗毁能力强、信号难以被局部阻断等特点,可为军事作战提供高可靠、低延迟的通信链路,有效规避常规通信干扰,确保指挥控制与情报传输的畅通。这一战略意义是各国推动卫星互联网建设的重要考量之一。

技术突破奇点:可重复使用火箭技术正使运载火箭从“一次性消耗品”转变为“可重复利用的交通工具”,叠加3D打印发动机部件、卫星批量化生产等工艺进步,发射成本与卫星制造成本呈现趋势性下降,商业可行性持续改善,是本轮产业从技术验证走向规模化应用的核心驱动。

大众需求场景:以卫星互联网、卫星导航、卫星遥感为代表的三大应用领域需求切实增长:中国星网“GW星座”与上海垣信“千帆星座”(G60星座)等巨型低轨星座持续推进组网发射,带动上游制造与中游发射服务需求快速放量;手机直连卫星、车载终端等用户侧设备的普及,也在推动卫星通信从“应急备份”走向大众消费市场。

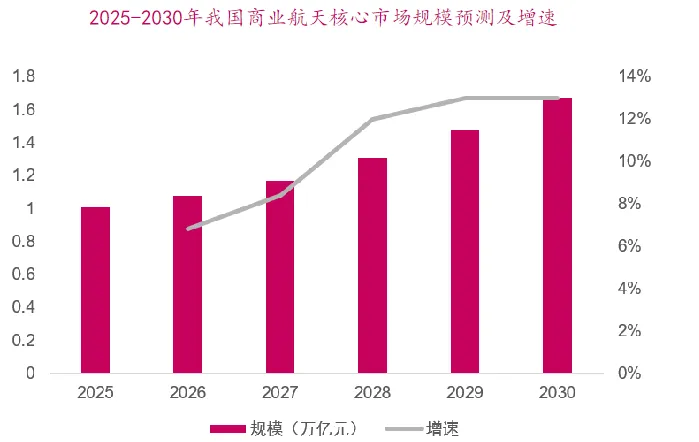

2025年我国商业航天核心产业规模达1.01万亿元,同比增长近7%。到2030年,我国商业航天核心产业规模预计约1.67万亿元,五年复合增长率约10.89%。截至2025年底,我国商业航天企业数量已超600家,同比增长20%以上。

▵数据来源:商业航天:空天经济崛起,迈入航天密集组网期金元证券 李景星202606305

风险提示:技术研发及落地不及预期的风险,商业化落地与需求释放不及预期风险。

创新药

创新药方面,中国创新药全球竞争力持续加强,BD 出海仍是暂不具备海外销售能力阶段拓展全球市场的优选方式,Co-Co 模式增多体现企业话语权提升;在海外大药企专利悬崖压力、国内政策鼓励创新及商业化盈利兑现支撑下,出海高景气有望延续,板块正由“估值驱动”转向“业绩+全球化兑现驱动”,海外三期推进、上市确定性提升及商业化分成将成为已 BD 品种后续催化。

产业链方面,地缘政治风险阶段性出清,2025年 CDMO 新签订单保持高增长,多肽、ADC、双多抗、寡核苷酸等新分子快速放量;早期研发需求复苏并向后期传导,临床前和临床 CRO 订单逐季加速,安评、临床 CRO 报价及实验用猴价格明显提升,2026 年 CRO 有望业绩反转,同时 AI+CRO 及上游国产替代值得关注。消费医疗方面,医疗服务需求广阔、供给格局向好,OTC 及连锁药店受益需求复苏和行业出清,板块估值有望随基本面改善修复。

医疗器械方面,主业企稳,设备招采复苏,集采、DRG/DIP 及行业整顿影响边际减弱,创新、国际化与国产替代有望贡献增量。

▵信息来源:持续回购彰显企业信心,继续看好创新药+创新药产业链 兴业证券 孙媛媛 2026.07.03

风险提示:行业政策超预期变化

算力

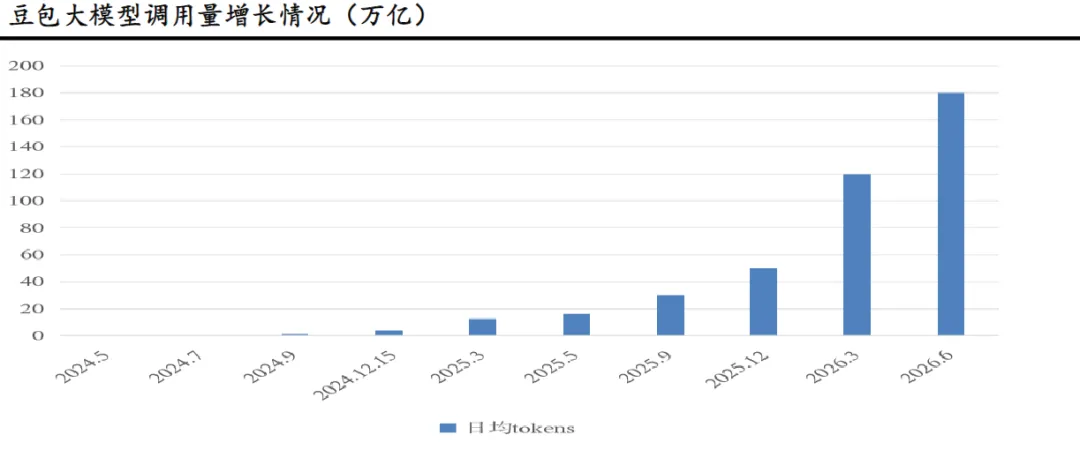

2026年AI应用爆发式增长,带来算力总体供不应求。从 OpenRoute 数据来看,2026年模型使用量不断创出新高,最新一周使用量达到了 46.7T tokens,是2025年峰值的6.5倍。Anthropic 2026 年收入增速明显加快,Q2 有望首次实现单季盈利。截至 2026 年 6 月,豆包大模型的日均 token 使用量突破 180 万亿,较 2026 年 3 月增长了 50%。5 月,美国因为被 AI 取代而裁员比例已经达到四成,AI 应用已经深入 B 端。2026Q1 四大厂商资本开支再创新高,总计达到 1346 亿美元,同比增长 74%,五大科技厂商 2026 年资本开支约 7450 亿美元。字节2026 年资本开支提升至 2000 亿元,同时正在评估将年度资本开支提升至 4700 亿元。在 Agent需求快速增长的同时,服务器中 CPU 需求比例大幅提升,带来了 CPU 价值的重估。

国产AI 加速发展,带来国产算力的价值重估。2026年英伟达实质性断供,国产 AI 芯片迎来重要发展机遇。2026年平头哥真武 AI 芯片4月已经实现56万片交付,海光深算四号即将上市,华为 950DT 即将在8月上市,并获得了市场的追捧。国产芯片性能提升,有望进一步带来模型价格的下调,加速应用落地。同时国产算力借助超节点的集群优势,弥补单芯片算力的不足。华为提出韬定律,为国产芯片发展带来了降本增效的新路径,将在2031年达到1.4nm等效制程。后续我们仍然积极看好人工智能产业的持续发展潜力。国产AI 产业从电力、芯片、基础设施、模型、应用5个层级来看,都呈现出竞争格局改善趋势,利好产业整体发展。同时,十五五期间,国家算力网建设持续展开,以国家为主导的算力网络建设,将成为AI 产业发展的重要基石,助推各领域应用的加速落地。华为发布鸿蒙7,将开启端侧 AI 发展的新阶段,并在芯片、终端、系统、模型结合下,与同行产生产品代差。由于国产模型能力的提升和成本的低廉,在应用技术和 Token 大量消耗的背景下,国产模型反而成为了更具性价比的选择,或将冲击到 Anthropic 和 OpenAI 的价格和盈利逻辑,带来中美供应链价值的重构。

▵信息来源:模型、应用齐发力,国产算力迎价值重估中原证券唐月2026.06.30

风险提示: 国内外科技领域巨头IPO 带来的市场冲击、国际局势的不确定性

人形机器人

2026年7月3日消息,证监会同意宇树科技股份有限公司首次公开发行股票注册。宇树成功登陆A 股,将获得更充足的资金支持,有望带动产业链上下游协同发展,形成 “龙头上市 + 产业链受益” 的良性循环。根据中国信息通信研究院数据,随着人形机器人持续迭代升级,技术进入全面智能实现阶段,未来预计仅国内人形机器人需求将超过 1 亿台,整机市场规模可达 10 万亿元级别,上游人形机器人相关材料将显著受益。

7月2日,特斯拉CEO马斯克在社交媒体发布弗里蒙特工厂Optimus机器人生产线参观照并配文,部分媒体解读为Optimus量产进入关键阶段。优必选50余款“超仿生人形机器人”首发亮相,已收获5000+订单。

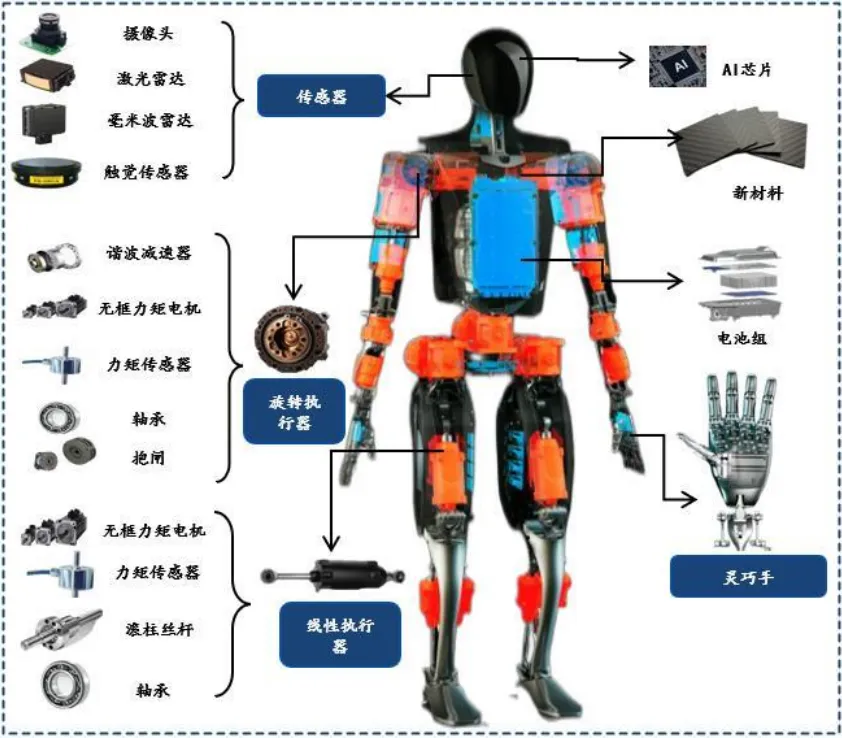

“肢体”硬件是人形机器人实现所有拟人载体和基础,主要包含执行器、传感器、 灵巧手、电源、芯片和新材料结构件等。关节执行器即机器人一体化关节,是影响机器人硬件成本和运动性能的关键部分。旋转执行器多用于人形机器人关节处,如手腕、膝关节,主要由电机和减速器组成,核心零部件是无框力矩电机、行星减速器/谐波减速器等。

线性执行机构多安装于机器人上臂、大腿及肘部,可理解为旋转执行器的线性转换,通常实现伸展、推拉等直线运动,主要通过梯形丝杠、滚珠丝杠或行星滚柱丝杠实现。其中,行星滚柱丝杠具有更高承载力、更小的体积和更高的寿命,或为未来发展趋势。

未来人形机器人的量产将大幅增加对减速器、力传感器等执行层驱动装置零部件的需求,目前国产公司已在上述领域均有布局且取得一定进展,结合人形机器人对降本和量产的需求,有望带给国产公司发展机遇。

▵信息来源:人形机器人产业趋势发展展望 国金证券苏晨20260108

风险提示:行业竞争加剧;人形机器人商业化不及预期

▵同花顺金融终端

▵同花顺金融终端

风险提示:*本资讯信息来源于万得等资讯终端,萝卜投资、上海证券交易所、深圳证券交易所等官方数据。

*本资讯信息未经我公司书面允许,不得更改或以任何方式传送、复印或派发此材料、内容或其复印本予任何其他人。未经授权刊载或转发本资讯的,开源证券将保留向其追究法律责任的权利。本报告版权归开源证券所有。

*本资讯信息内容均来源于公开信息和资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求此资讯信息内容的客观、公正,但文中的观点、结论和建议仅供参考,涉及内容仅代表开源证券相关从业人员观点,涉及的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。我公司及其雇员对使用本资讯信息及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有本资讯信息中所提到的公司所发行的证券头寸并进行交易。*市场有风险,投资需谨慎。投资者不应将本资讯信息作为作出投资决策的惟一参考因素,亦不应认为本资讯产品可以取代自己的判断,本资讯信息亦不能保证本金不受损失或一定获得收益。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。