一、市场概览

7月13日,A股三大指数集体大幅下挫,呈现单边震荡下行、午后反弹乏力的弱势格局。早盘受外围市场暴跌(韩股触发年内第七次熔断、日经重挫近2%)及前期科技股获利盘集中兑现的双重压力,三大指数集体低开,随后震荡下行至午盘收盘,期间创业板指曾微幅翻红但未能持续。午后三大股指反弹无力,继续震荡下行,最终以接近日内低点收盘。全天呈现典型的 “低开低走、缩量深调” 格局,赚钱效应降至冰点。

截至收盘:

- 上证指数:报3913.79点,下跌2.06%(下跌82.30点,盘中最高约3982点,最低约3900点附近)

- 深证成指:报14522.85点,下跌3.48%(下跌523.68点)

- 创业板指:报3723.52点,下跌3.10%(下跌119.22点)

- 科创综指:报2246.33点,下跌4.36%

- 科创50:报1994.32点,下跌3.42%

- 北证50:报1127.22点,下跌6.78%

- 沪深300:报约4710点附近,下跌约2.3%

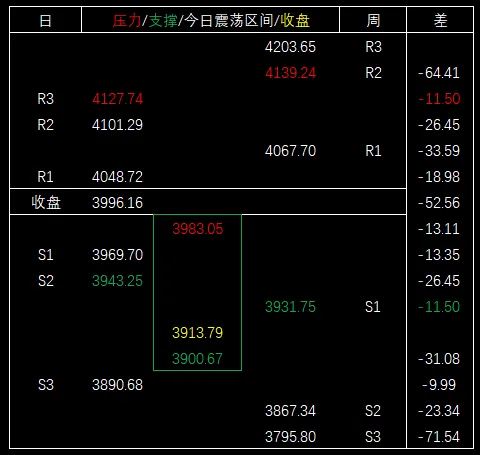

上证指数最高3983.05,未触及压力区间,比上周五收盘3996.16低13.11,比日第一支撑位3969.70高13.35。

上证指数最低3900.67,跌破支撑区间,比区间下沿(周第一支撑位)3931.75低31.08,比日第三支撑位3890.68高9.99。

全市场个股涨跌比约为801:4683(上涨个股占比约15%),超4680只个股下跌,逾百股跌停。沪深京三市合计成交额约2.83万亿元(沪市约1.33万亿,深市约1.48万亿),较前一交易日缩量约5760亿元。

整体来看,今日市场呈现 “外围冲击诱发、科技股领跌、缩量深幅调整” 的特征,各大指数均处于高波动状态:科创综指振幅超过6%,北证50指数振幅接近6%,中证1000指数、创业板指、中证500指数振幅均超过4%。市场风格方面,防御性板块(银行、医药)逆势走强,科技成长板块遭遇重挫,资金避险情绪急剧升温。

下个交易日大盘预期:

压力区间:4046.72~4014.88

支撑区间:3881.96~3850.12

二、板块与热点表现

今日市场结构性分化极为剧烈,科技成长板块全线溃退,防御性板块成为资金避风港。全市场超2200股跌超5%,超170股跌停,亏钱效应显著。

领涨板块(防御性避险):

(1)银行板块:逆势量价齐升

银行板块成为今日市场最核心的做多力量,申万一级行业主力资金净流入39.50亿元,板块整体上涨1.71%。宁波银行涨超5%,工农中建四大行均涨超2%。消息面上,2025年度六家国有大行分红总额超过4200亿元,较此前一个年度有所增加。银行板块呈现明显的量价齐升态势。

(2)医药板块:反复活跃

医药板块全天反复活跃,中药概念领涨。立方制药走出3连板,陇神戎发20CM涨停,片仔癀涨超7%。禽流感概念涨幅居前,上海凯宝上涨15.81%,联环药业涨停。医药电商概念持续活跃,哈药股份涨超10%。创新药概念逆势上涨。

(3)工业气体概念:盘中直线拉升

受政策消息催化,工业气体概念盘中直线拉涨,Wind工业气体指数涨超5%。金宏气体、华特气体涨超14%,广钢气体涨超10%,杭氧股份、凯美特气涨停。消息面上,商务部、海关总署7月10日发布公告,决定对氦气实施临时禁止出口管理。

领跌板块(全线溃退):

(1)半导体/存储芯片:龙头集体跌停

科技股遭遇重挫,兆易创新、香农芯创、德明利、深科技、亨通光电、生益科技、风华高科等各细分领域龙头股均“10cm”或“20cm”跌停。京东方A跌停,成交额223.95亿元。存储芯片板块成为今日跌幅最深的科技细分方向之一。

(2)军工/国防军工:深度回调

国防军工板块跌幅达6.77%,位居申万一级行业跌幅前列。主力资金净流出95.57亿元。

(3)建筑材料/机械设备:大幅下挫

建筑材料板块跌幅6.00%,机械设备板块跌幅5.89%。电子板块遭遇主力资金净流出355.41亿元,机械设备净流出102.27亿元。

(4)有色金属/化工/传媒/地产:全线走低

(5)PCB/超硬材料/CPO/商业航天/人形机器人/光伏/工业金属/锂电池/AI应用概念:跌幅靠前

整体来看,今日市场呈现典型的 “科技股踩踏式出逃、防御板块逆势抱团” 特征。算力硬件产业链全线崩溃(PCB、CPO方向领跌),商业航天、人形机器人、半导体、光伏、锂电池等前期热门方向集体重挫。

三、成交量与资金面

两市成交额约2.83万亿元,较前一交易日缩量约5760亿元。其中沪市成交额1.33万亿元,深市成交额1.48万亿元。成交额仍处于相对较高水平,但缩量深调的量价组合意味着市场承接力量不足。

个股成交额排名:

| 中际旭创 | 383.91亿元 | ||

| 兆易创新 | 377.37亿元 | ||

| 长电科技 | 250.12亿元 | ||

| 寒武纪 | 236.02亿元 | ||

| 东山精密 | 227.08亿元 | ||

| 京东方A | 223.95亿元 |

北向资金:

北向资金今日共成交4178.11亿元,占两市总成交额的14.83%。北向资金参与龙虎榜中的个股共31只,合计净卖出10.2亿元。其中沪股通净买入5股、净卖出9股,合计净卖出10.65亿元;深股通净买入7股、净卖出10股,合计净买入4560.16万元。

- 深股通成交前三:中际旭创(96.01亿元)、宁德时代(74.03亿元)、北方华创(38.42亿元)。

- 沪股通成交前三:兆易创新(49.06亿元)、寒武纪(48.50亿元)、中微公司(29.38亿元)。

主力资金:

申万一级行业中,仅银行、公用事业、家用电器等少数板块获主力资金净流入。电子、机械设备、国防军工板块遭遇主力资金大幅净流出,净流出额分别为355.41亿元、102.27亿元、95.57亿元。

流动性环境:

央行今日开展1万亿元3个月期买断式逆回购操作【参考7月6日报告】。

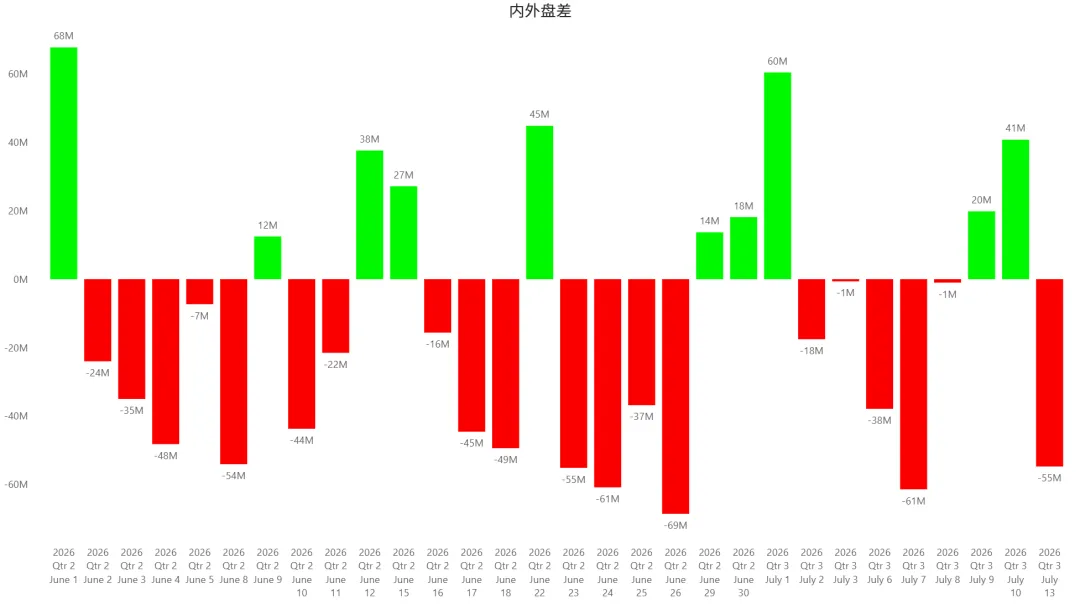

盘差:-55M

四、宏观与外部环境影响

(一)外部环境:多重利空共振

1. 韩股暴跌触发年内第七次熔断——核心导火索

今日亚太股市集体暴跌,其中韩国股市跌幅最为惨烈:

- 韩国KOSPI指数大跌8.95%,报6806点创逾两个月低,年内第七度熔断,交易曾暂停20分钟;

- 三星电子暴跌10.7%;

- SK海力士暴跌15.4%,创该股历来最大单日跌幅。

韩国作为全球半导体产业的重要一环,三星电子和SK海力士的暴跌引发了市场对全球半导体景气周期见顶的深度担忧,这种恐慌情绪迅速传导至A股半导体和科技板块。

2. 中东地缘风险急剧升温

- 伊朗宣布霍尔木兹海峡无限期关闭,美军一周内四度攻击伊朗,国际油价升逾3%;

- 霍尔木兹海峡关闭推动欧洲航运股上升。

3. 美股芯片股盘前承压

- 美光(MU.US)盘前跌5.5%;

- SanDisk、西部数据、Seagate盘前跌4.8%至7%;

- Marvell、AMD、英特尔、高通、英伟达盘前跌1.9%至3.1%。

4. 亚太股市普遍下跌

- 日经指数收跌1.9%,报67242点;

- 港股逆势微升38点或不足0.2%,报24213点;

- 台股微升25点,报45380点。

(二)国内宏观:政策面偏暖但未能对冲

1. 国常会部署新兴支柱产业

国务院总理李强主持召开国务院常务会议,研究新兴支柱产业培育有关工作,要求全链条推动新兴支柱产业规模化发展,加强基础研究和关键软硬件攻关。

2. 《扩大消费“十五五”规划》获批

国务院批复《扩大消费“十五五”规划》,明确了消费领域发展的政策举措,要求加快培育消费新增长点。

3. 数字中国建设加速

国务院常务会议听取数字中国建设情况汇报,要求系统推进数字中国建设,适度超前布局数字基础设施,加快推进新一代通信网、算力网建设。

4. 康复辅助器具产业政策

民政部等14部门联合公布《康复辅助器具产业扩能提质三年行动方案(2026—2028年)》,攻坚脑机接口、康养机器人、仿生假肢等前沿技术。

5. 工业气体出口管制

商务部、海关总署对氦气实施临时禁止出口管理,催化工业气体概念逆势大涨。

五、技术面与情绪面简析

技术面:

| 年线附近 | ||||

| 跌幅最深(-4.36%) | ||||

| 暴跌6.78% |

上证指数今日大跌2.06%,时隔15个月再度跌破年线,技术形态严重恶化。盘中最低探至3900点附近,3900点整数关口面临考验。深证成指大跌3.48%,险守14500点关口。创业板指大跌3.10%,3700点岌岌可危。科创综指跌幅最深达4.36%,科技板块成为今日调整的重灾区。

情绪面:

- 涨停/跌停比:27:100+(跌停超百只),短线情绪极度低迷;

- 连板股总数:9只,三连板及以上仅3只,连板股晋级率33.33%;

- 全市场超4600只个股下跌,逾百股跌停;

- 科技权重与小微盘个股一齐杀跌,国证2000指数跌超5%;

- 市场情绪已降至冰点。

连板结构:

| 3连板 | ||

| 3连板 | ||

| 3连板 | ||

| 10天9板 | ||

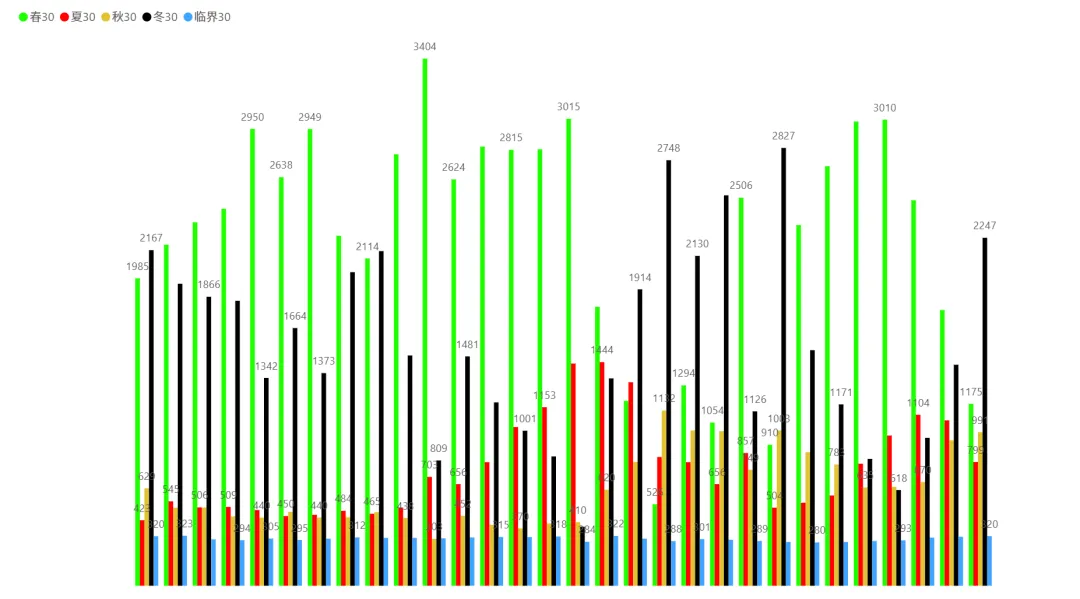

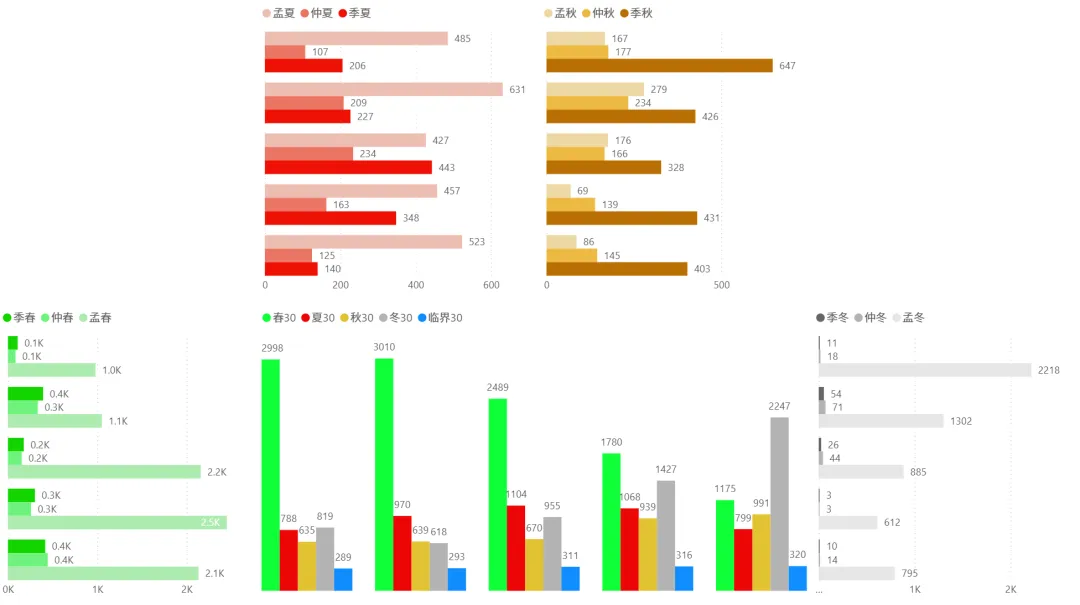

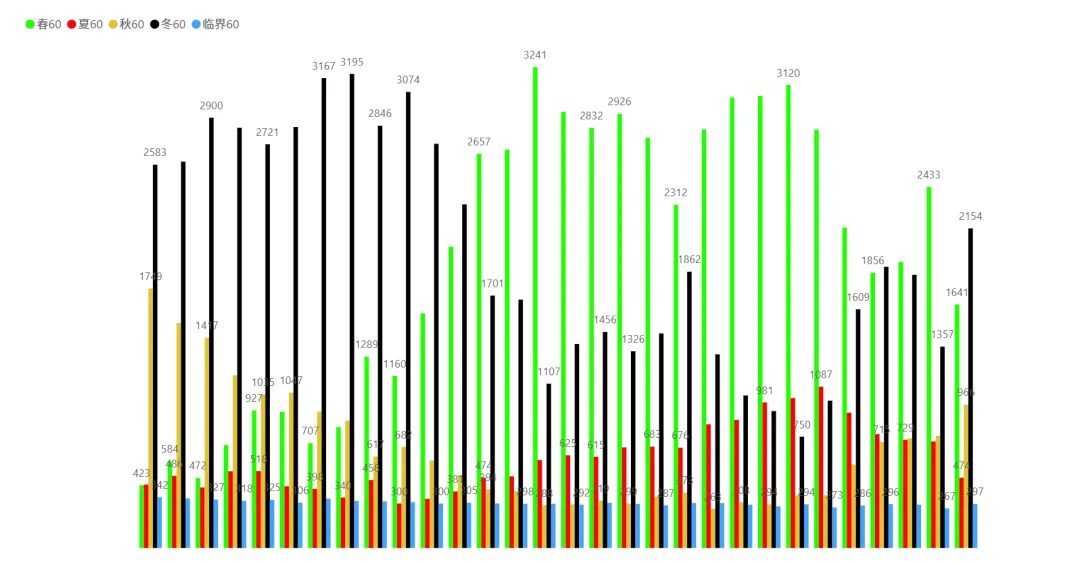

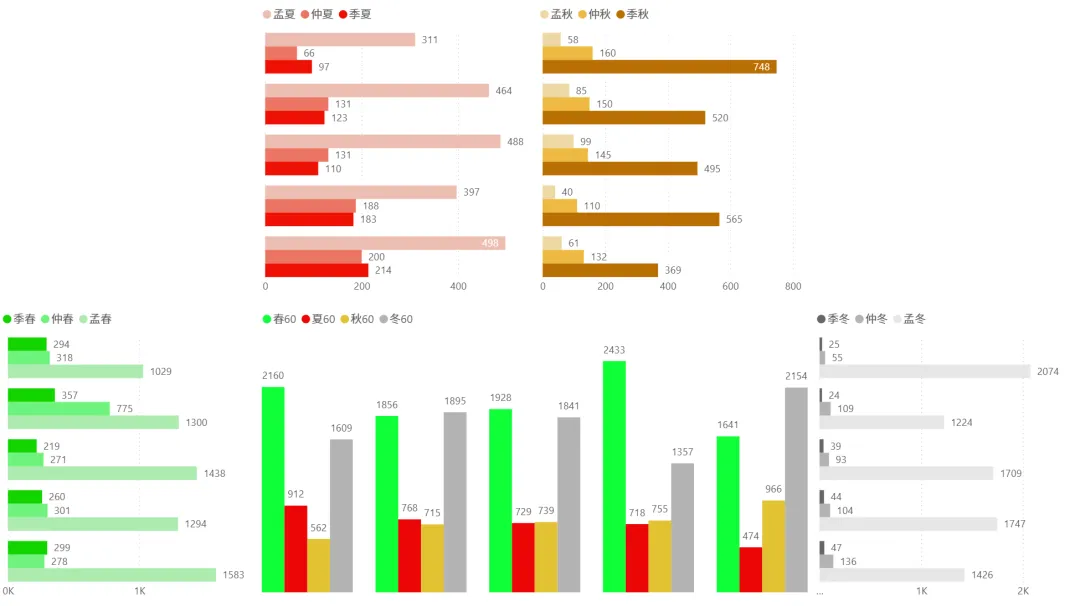

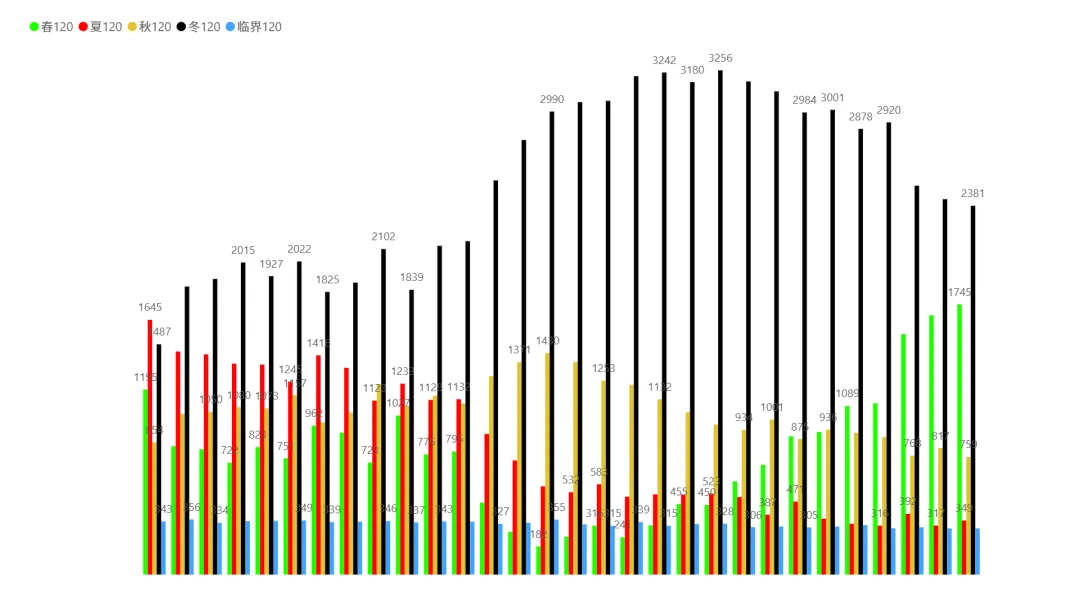

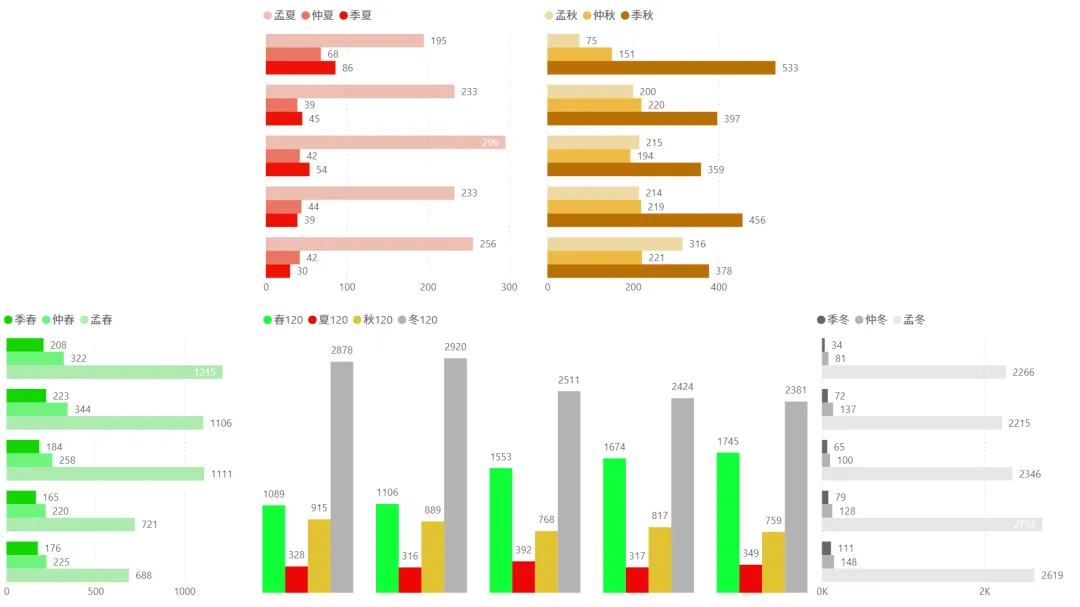

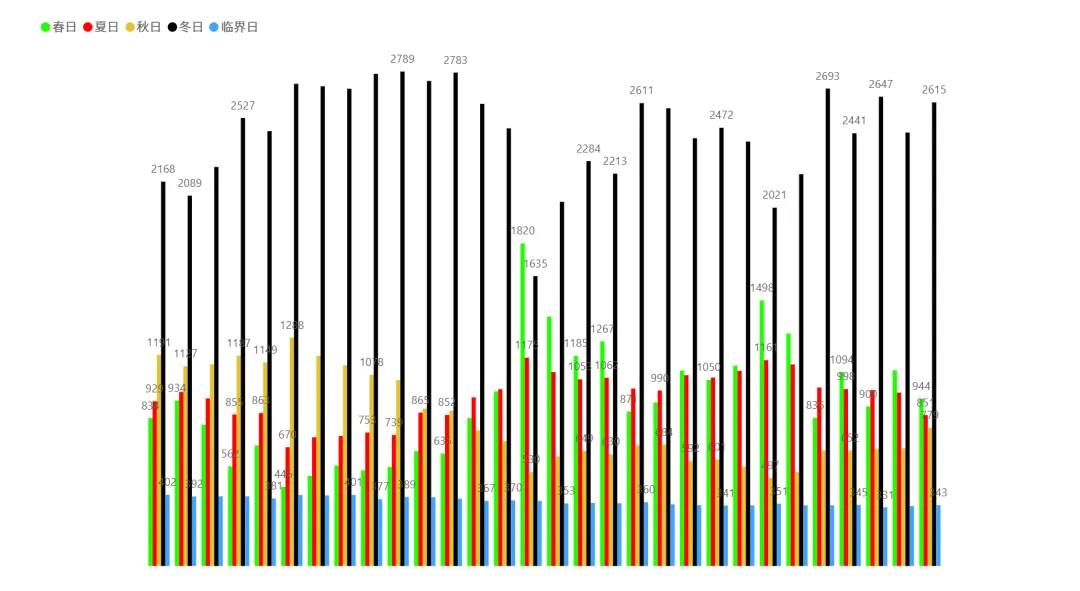

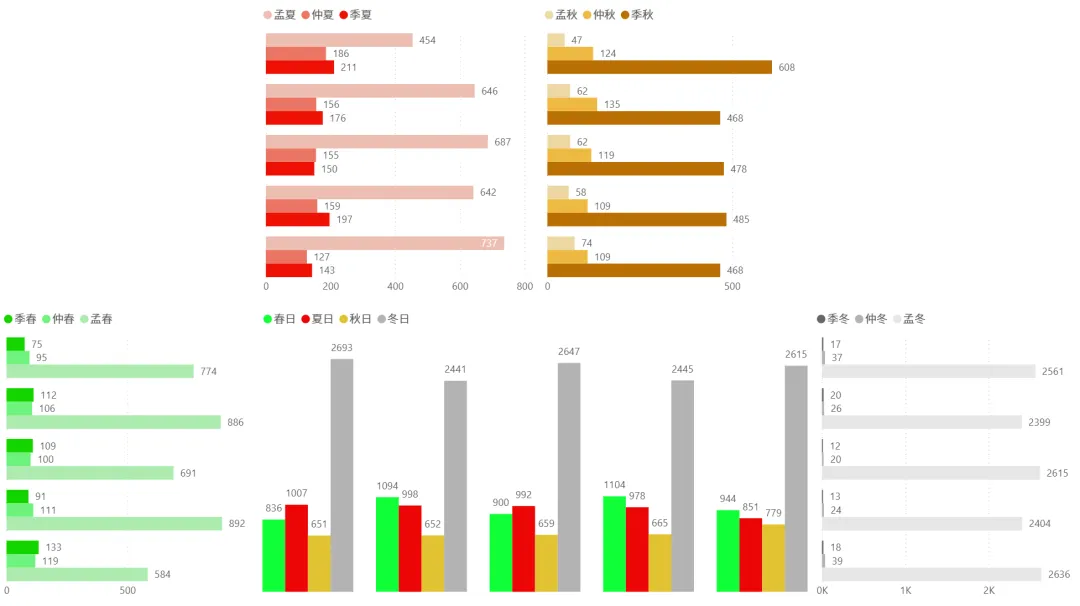

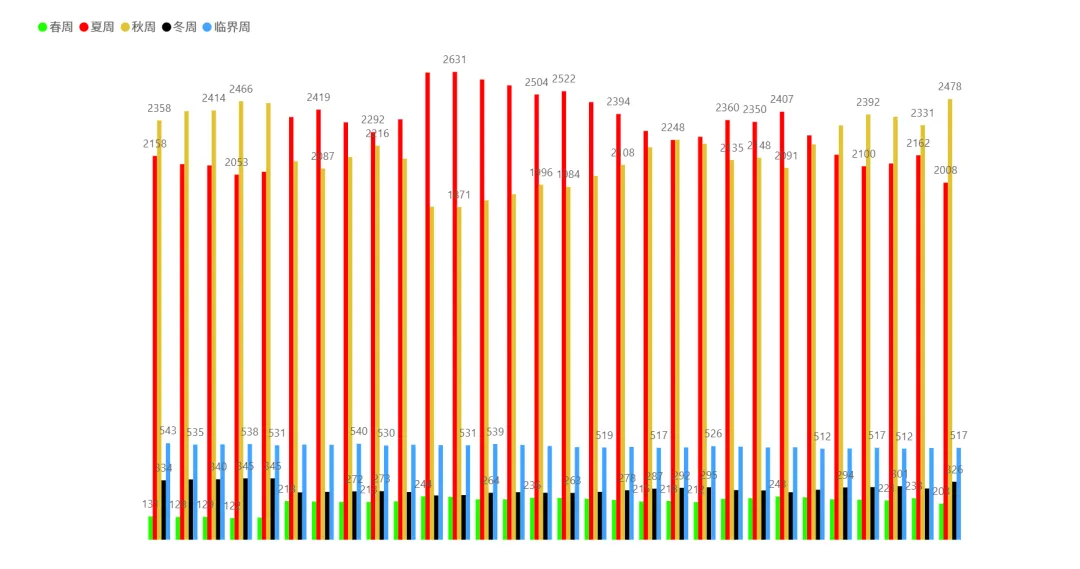

2、各时间周期四季分布趋势(6月1日~7月13日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

2.5)周:

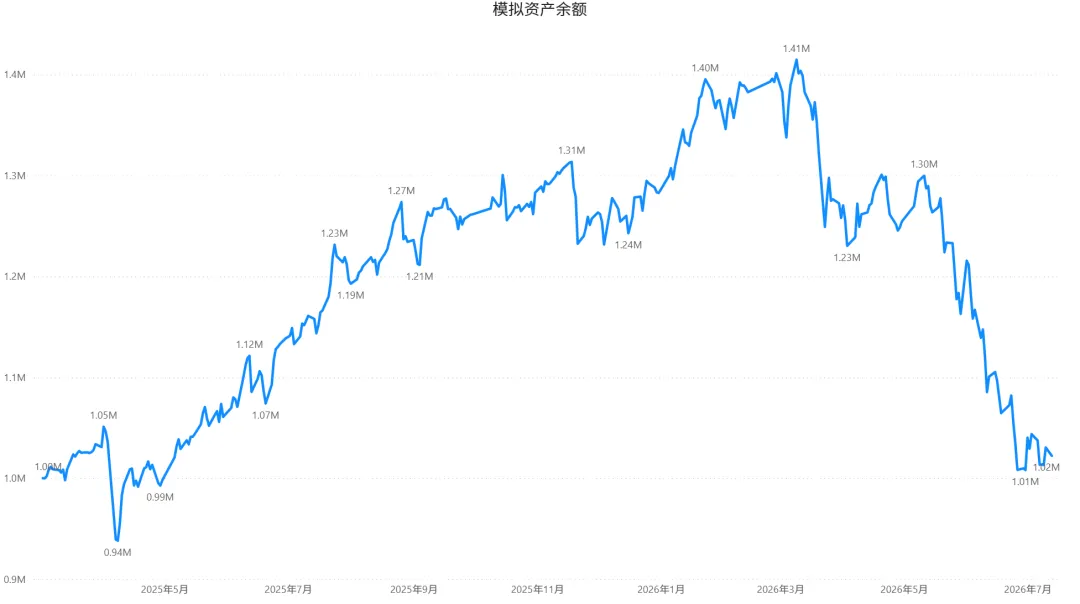

3、模拟盘:

第332天:总收益 +2.22%,比上个交易-0.82%。

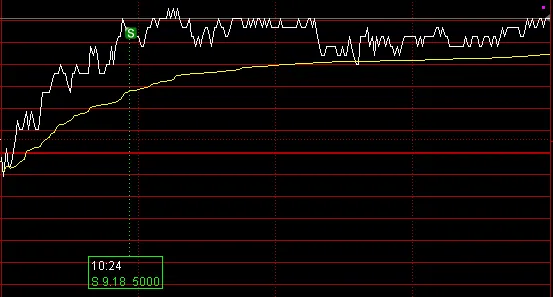

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)9.18清仓600000,正常操作。

其他账户今日操作及自评:

1)28.31清仓600900,正常操作。

下个交易日标的:无

六、后市展望

短期来看,A股在外围市场剧烈波动、地缘风险升温、科技股获利盘集中兑现的多重压力下,短期或继续震荡寻底。重点关注:

1. 外围市场的企稳信号

韩股暴跌和半导体恐慌情绪能否在短期内消化,是决定A股科技板块短期走势的关键变量。SK海力士ADR上市后的走势以及三星电子的后续表现将对全球存储芯片板块产生重要影响。

2. 科技主线的修复力度

科技板块今日遭遇重挫,多只龙头股跌停。但机构认为,AI产业趋势仍处向上通道,全球半导体销售额持续扩张。中银证券指出,成长相对价值的盈利优势仍在,风格彻底切换的逻辑尚不成立。科技板块的调整更多是获利盘回吐和交易拥挤所致,而非基本面恶化。

3. 防御性板块的持续性

银行、医药等防御性板块在震荡市中具备配置价值。银行板块受高分红催化(六大行分红超4200亿元),医药板块受业绩确定性强、估值低位支撑。

4. 地缘风险的演化

霍尔木兹海峡关闭、美伊冲突升级对全球能源市场和风险偏好的影响需持续跟踪。

5. 中报业绩窗口期的定价逻辑

当前市场正处于由 “科技单一主线”向“高位震荡与中报业绩筛选阶段” 转换的过程中。业绩确定性强的方向有望获得资金青睐。

中长期而言,国内流动性宽松、制度红利释放、科技自立自强政策导向及全球AI产业趋势不变。但需警惕地缘风险反复、海外科技股波动、高位科技股估值挤压等风险。

机构观点:

中银证券认为,当前市场风格均衡化而非趋势反转,市场短期震荡整固而非牛熊切换,微观结构消化后市场仍有上行基础。基本面K型分化尚未逆转,风格反转的条件尚不充分。云厂商资本开支仍处上行通道,全球半导体销售额持续扩张,共同表明AI产业趋势仍处向上通道。传统经济板块的景气回暖高度依赖政策发力,而当前宏观政策仍以“固本培元”为主,总量刺激的迫切性和空间均有限,传统板块缺乏系统性的盈利弹性。因此,成长相对价值的盈利优势仍在,风格彻底切换的逻辑尚不成立。

操作计划:

保持谨慎,控制整体仓位,不盲目抄底。短期关注外围市场企稳信号和科技板块的修复力度,优先配置基本面扎实、有业绩支撑、估值合理的标的,规避纯题材炒作的高位股。对于防御性配置,银行、医药等板块在震荡市中具备阶段性配置价值。

风险提示:地缘政治不确定性(霍尔木兹海峡关闭、美伊冲突升级)、海外市场剧烈波动(韩股暴跌传导)、科技股估值挤压风险、市场情绪反复及中报业绩低于预期风险。投资有风险,入市需谨慎,以上分析仅供参考,不构成投资建议。本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。