丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,双碳领域必备工具

整套调研内容围绕AI算力机房供电体系展开,全部市场测算、技术参数、产业链成本拆分数据均出自这份2026年电力设备行业报告,只客观记录当下行业真实运行状态,不添加推演类表述。

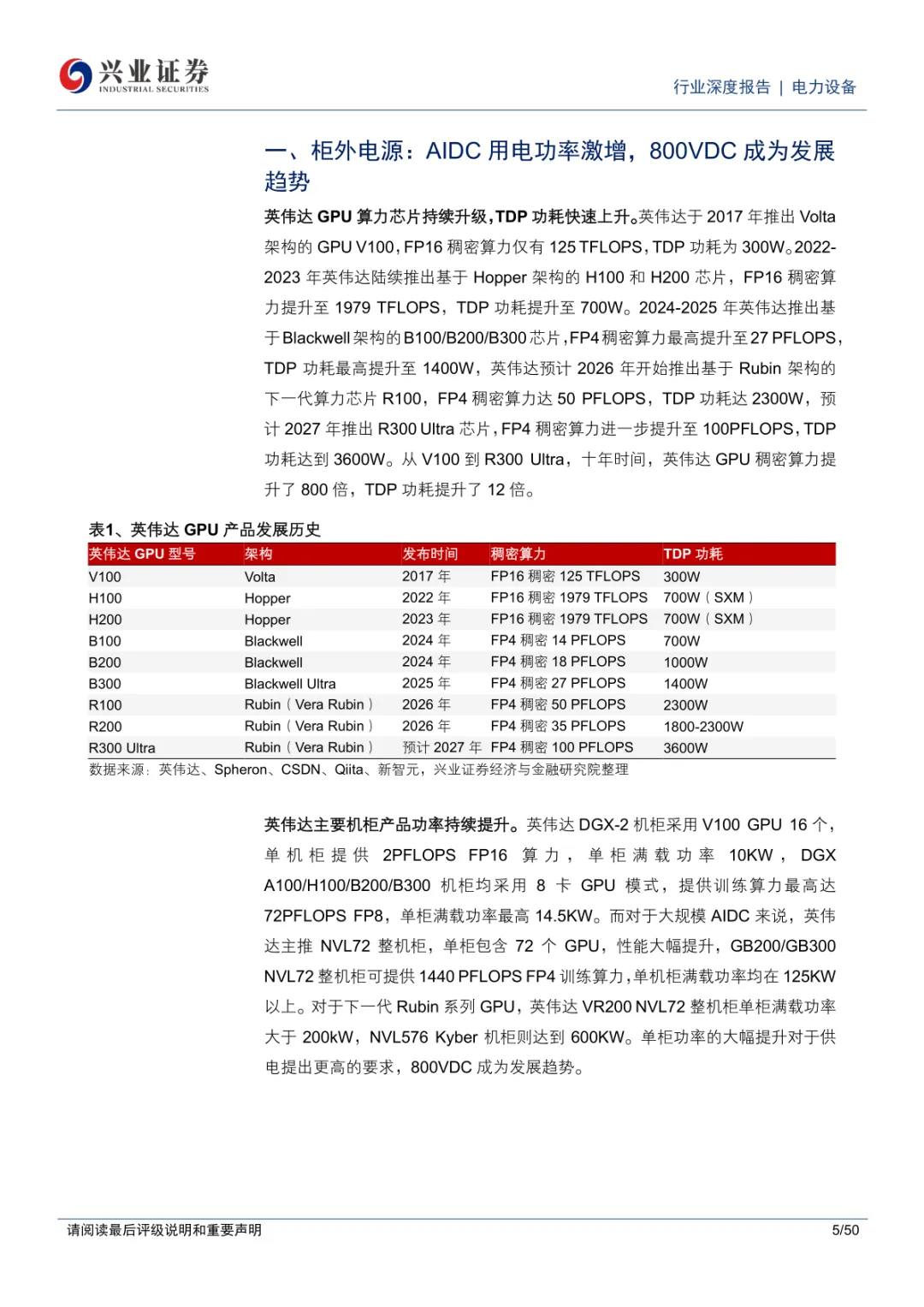

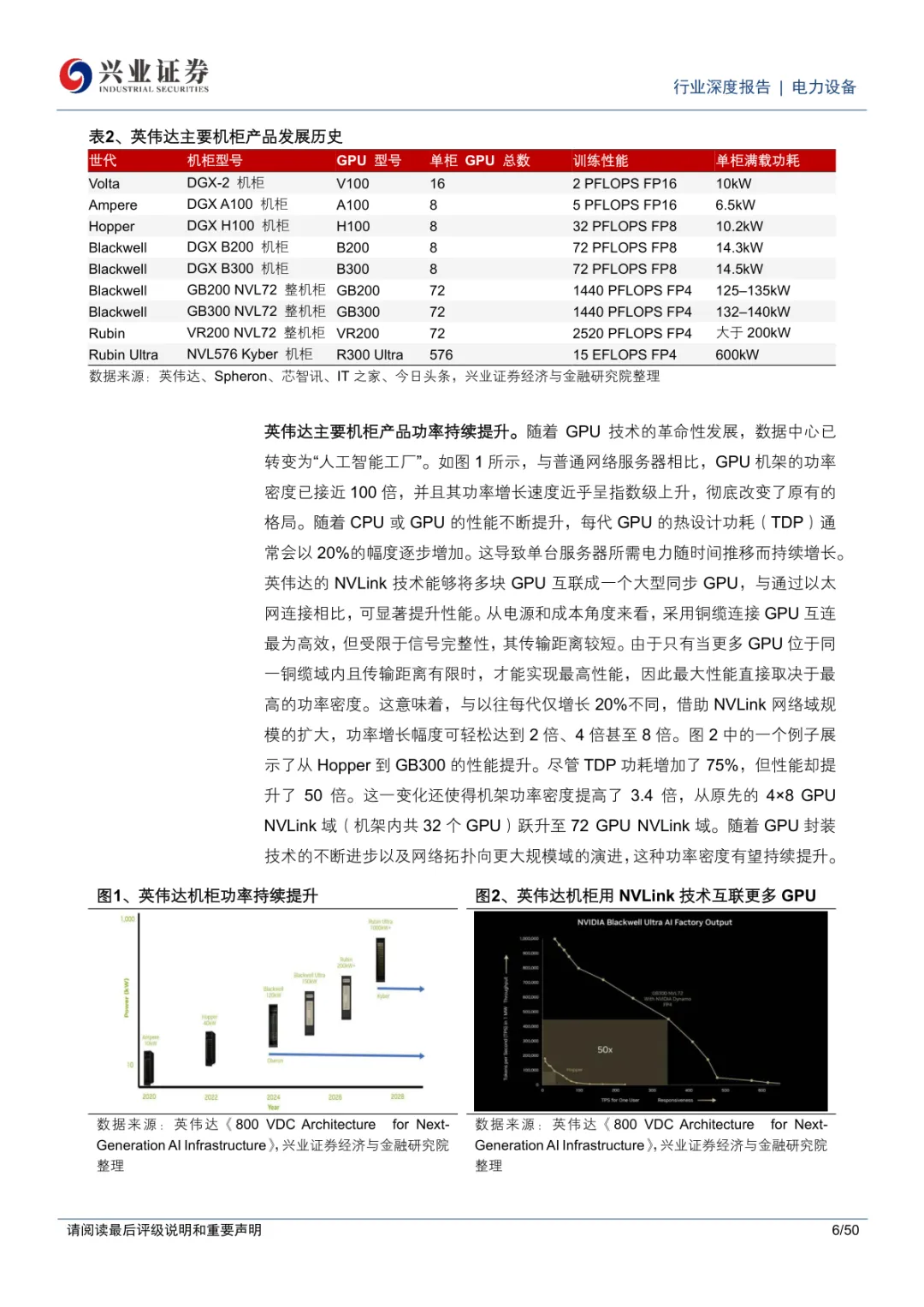

数据显示近几年AI芯片单颗功耗持续走高,早期V10芯片功耗维持300W,新一代Rubin系列高端型号功耗突破2300W,整机柜满载功率随之抬升,部分机型单机柜负荷突破200kW,传统415V交流配电架构难以匹配这类高密度算力负载。

同等线缆规格对比能够直观看出电压升级带来的变化,415V交流线路单位截面积载能偏低,换成800VDC直流方案后,相同铜材可承载功率提升157%,线缆铺设总量同步缩减。

行业逐步形成三条并行供电落地路径,第一种为存量机房改造适用的UPS加SideCar组合,改造范围集中在机柜外侧电源区,对现有机房改动幅度最小,现阶段配套器件普及度有限,属于短期过渡方案。

中间路线是通用800V高压直流架构,简化交直流转换层级,减少中间损耗,整体系统能效出现小幅抬升,适配新建中型算力园区,市场渗透比例处于稳步上升阶段。

第三条为SST固态变压器架构,可直接把中压交流电转换为800VDC,省去多段低压变压设备,整套供电链路结构大幅精简,设备占地面积相比传统UPS系统缩减一半以上。

从整机能耗层面记录客观差值,同等功率负载下SST系统综合转换效率比传统UPS高出3个百分点,单套兆瓦级设备全年可节约数十万度电能,设备预制集成度更高,现场施工周期明显缩短。

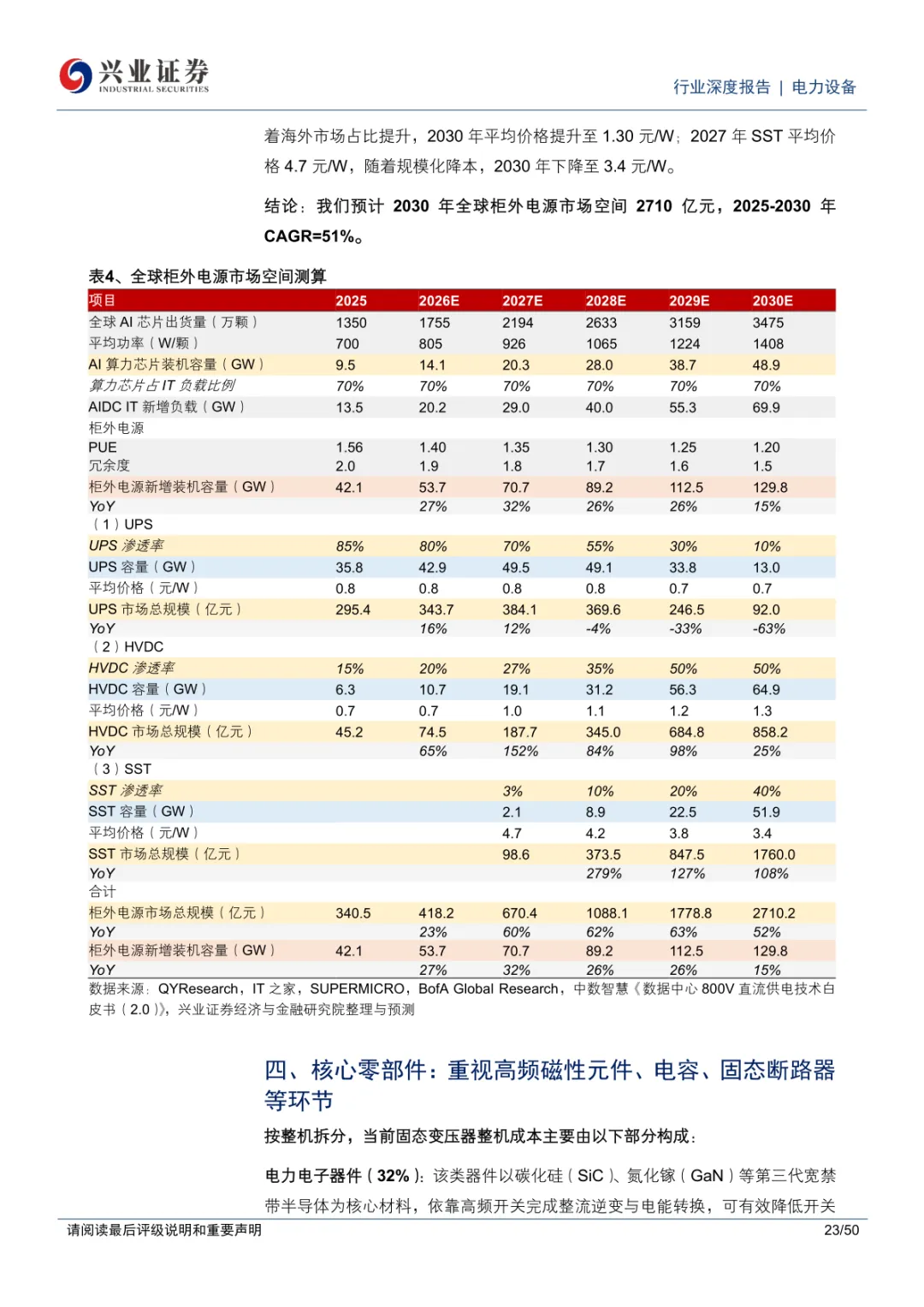

报告内包含2025至2030年柜外电源规模测算内容,2025年全球整体市场规模340.5亿元,到2030年预计增长至2710亿元,期间年均复合增速51%。

调研拆分三类产品远期市场占比,到2030年传统UPS渗透率回落至10%,800V高压直流设备占比50%,SST固态变压器份额达到40%,三类产品对应单价、新增装机容量均有固定测算数值。

SST整机成本结构有明确拆分记录,电力电子器件占总成本32%,高频变压器与直流电容各占16%,控制器、散热、传感等部件分摊剩余成本,碳化硅器件是核心功率载体。

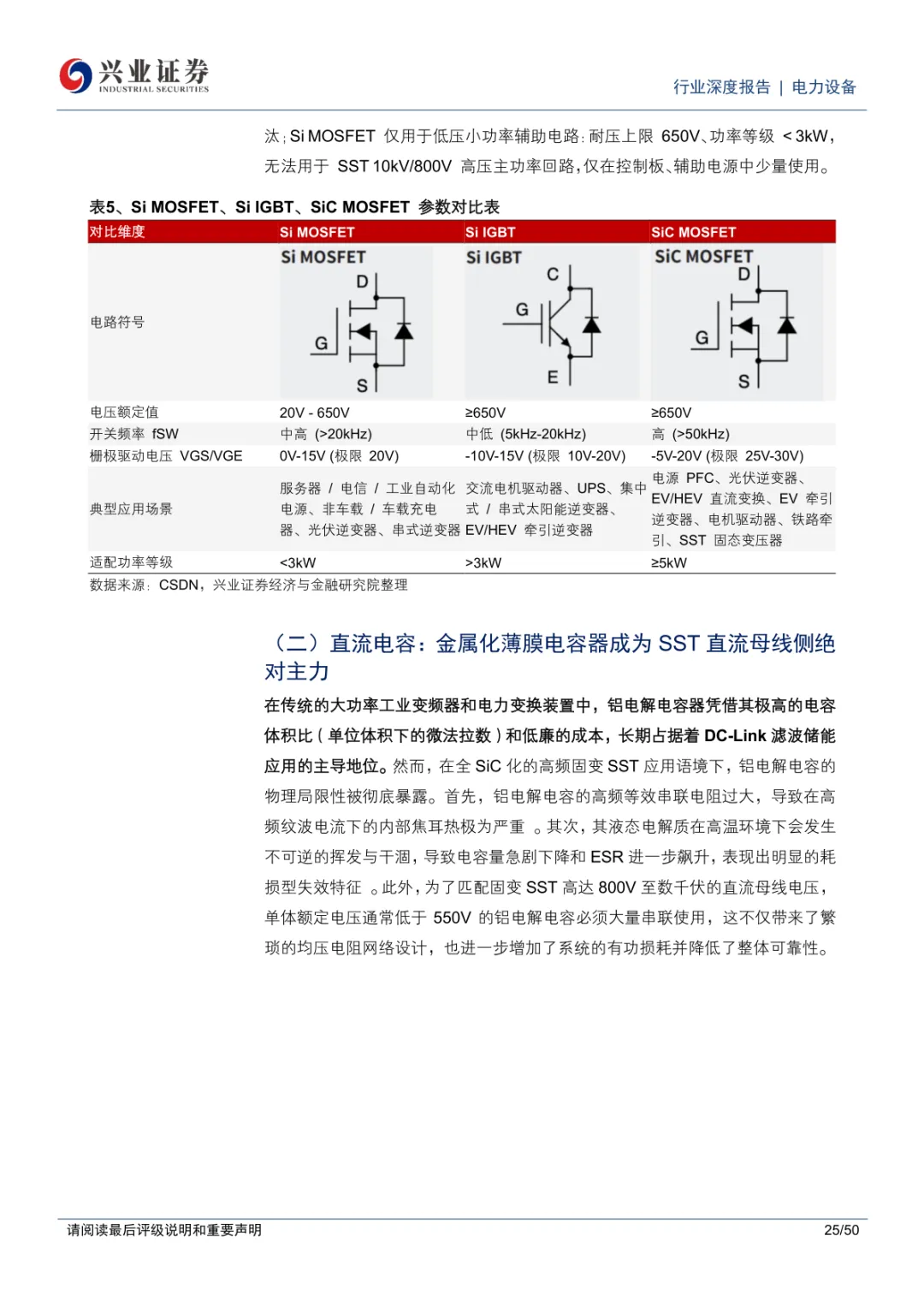

常规硅基开关器件适配频率上限偏低,无法匹配SST高频工作需求,碳化硅MOSFET开关频率可达50kHz以上,高频导通损耗更低,成为当前主流选型。

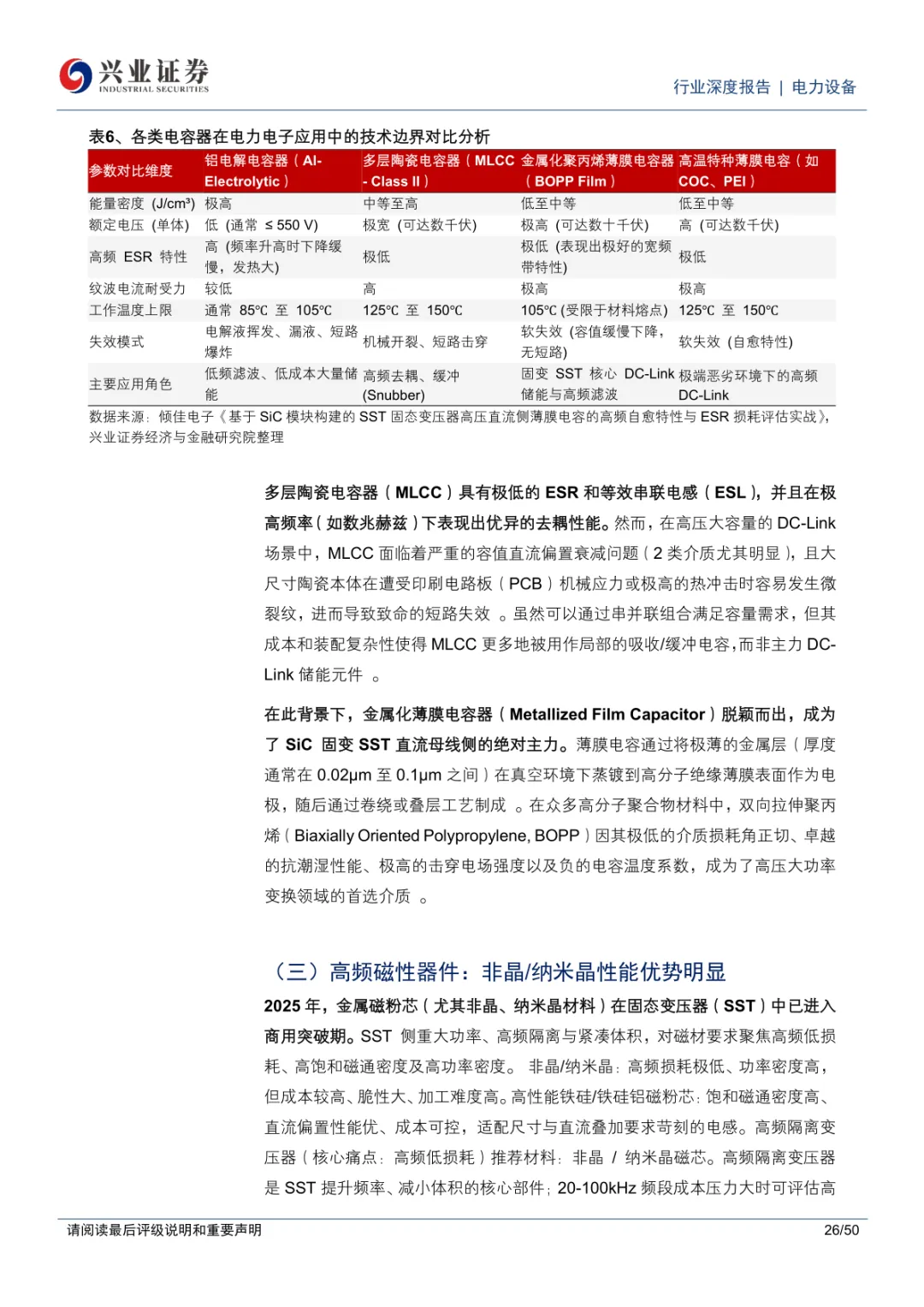

直流母线配套薄膜电容器成为标配,铝电解电容高频发热问题突出,难以适配800V高压高频工况,金属化薄膜电容耐纹波、高温表现更贴合固态变压器运行环境。

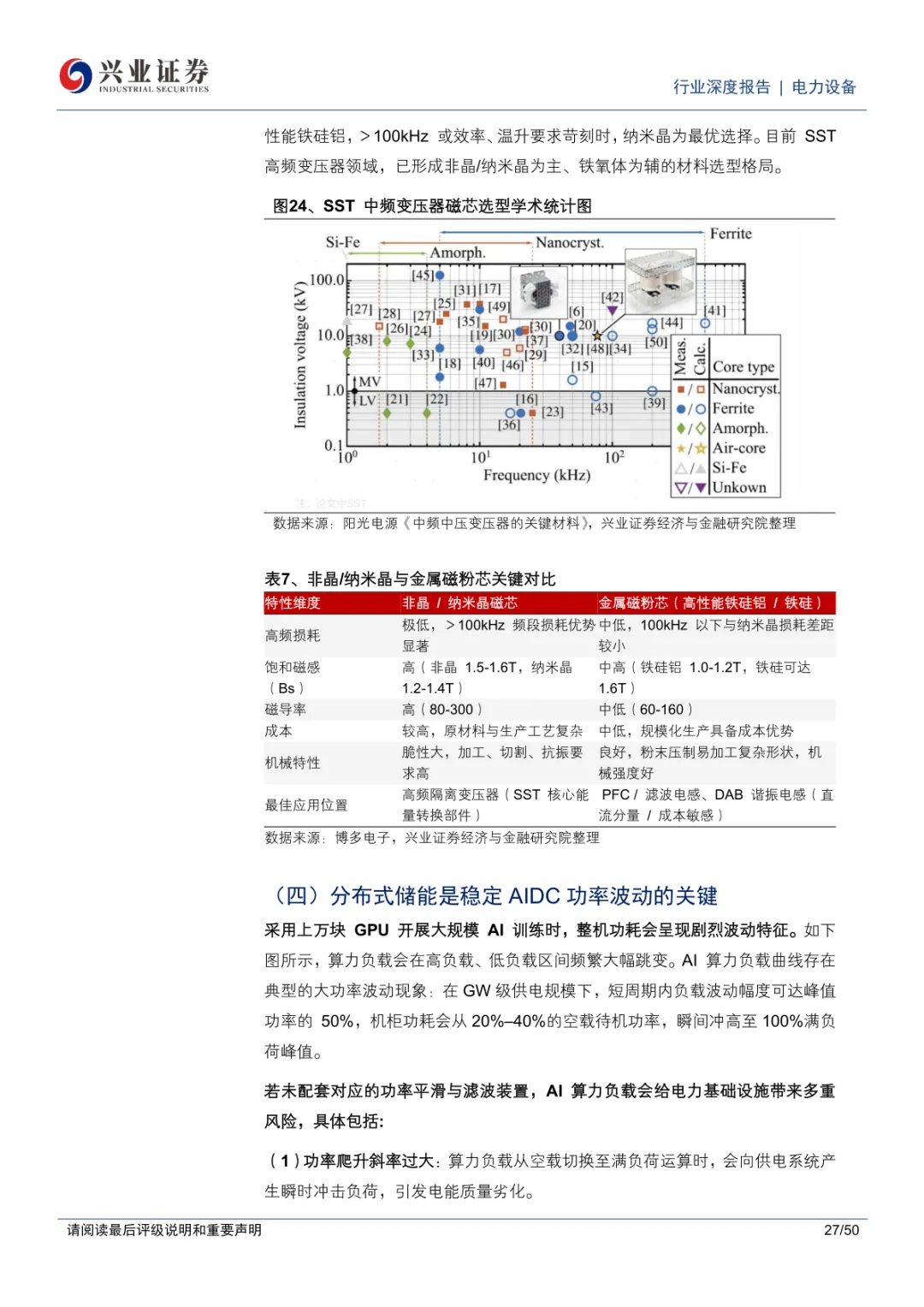

高频变压器磁材方面,非晶、纳米晶材料高频损耗更低,是SST核心磁芯选用方向,铁氧体仅用于小功率辅助转换单元,不同磁材成本、加工难度存在明显区分。

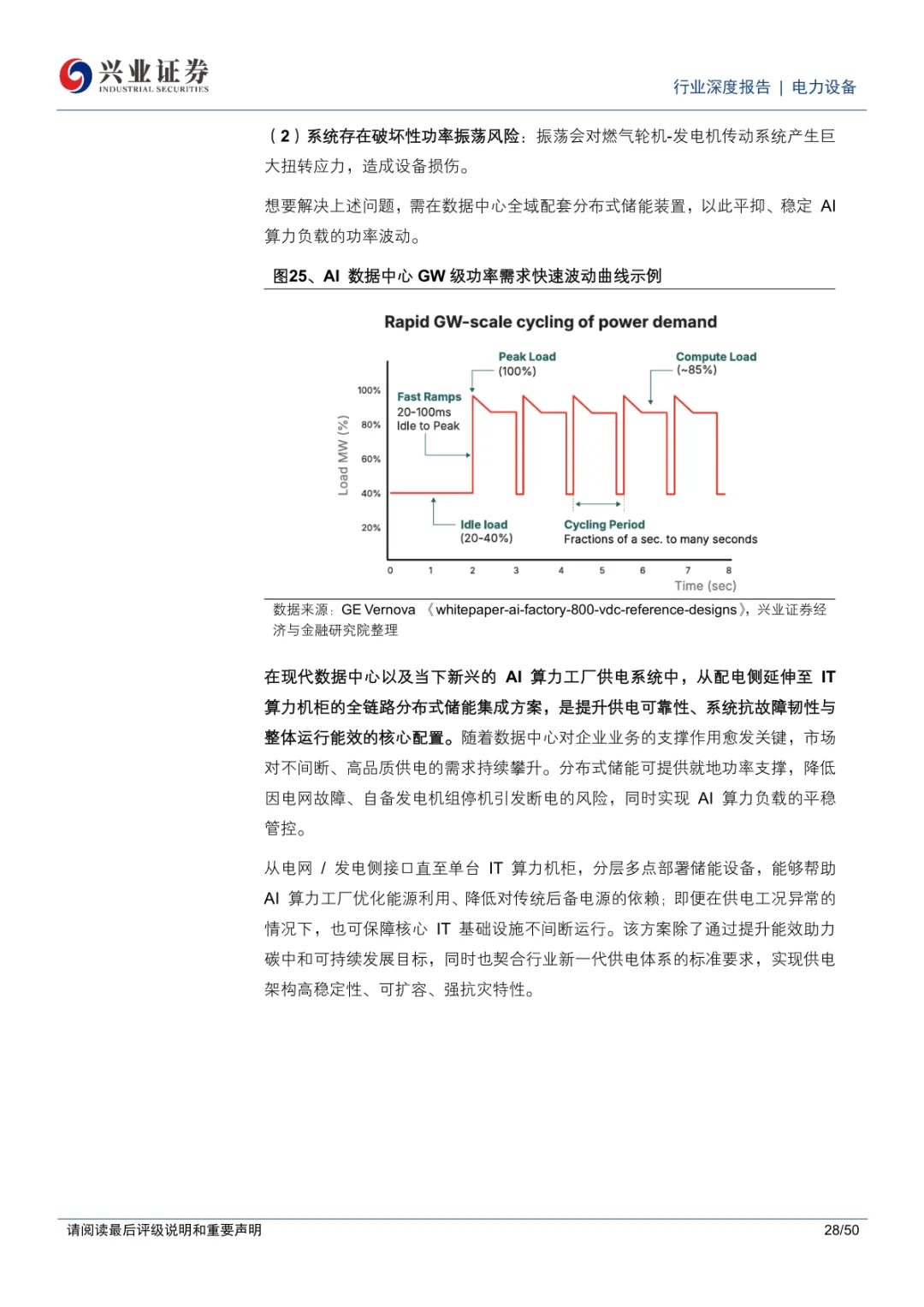

AI算力集群负载波动幅度偏大,短时间内负荷可在两成至满负荷区间来回切换,瞬时电流冲击会干扰电网稳定,分布式储能配套成为机房标准配置。

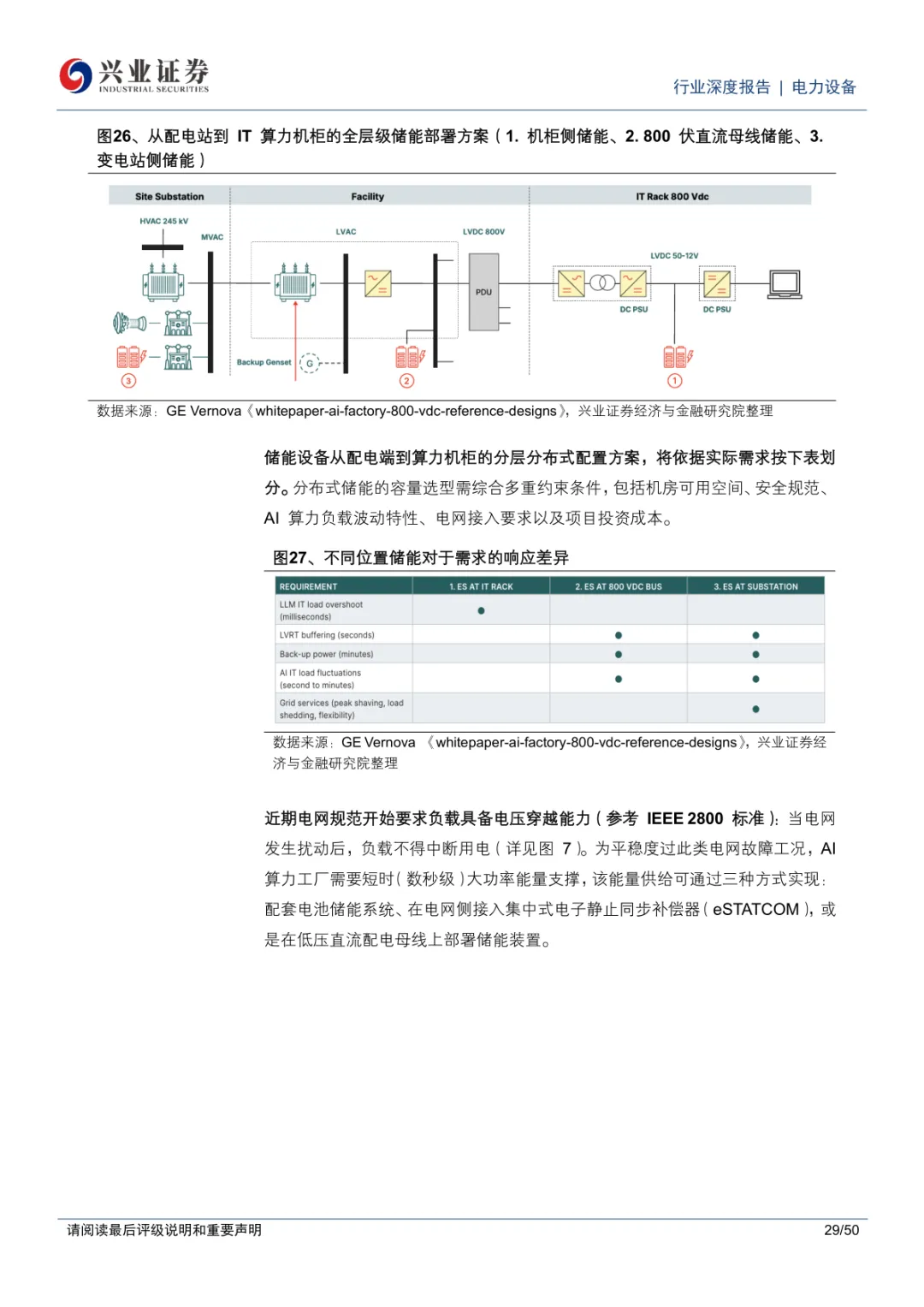

储能分为机柜侧、直流母线、变电站三级部署,超级电容负责毫秒级功率平抑,锂电池承担数分钟持续供电任务,两类储能设备配套需求同步上涨。

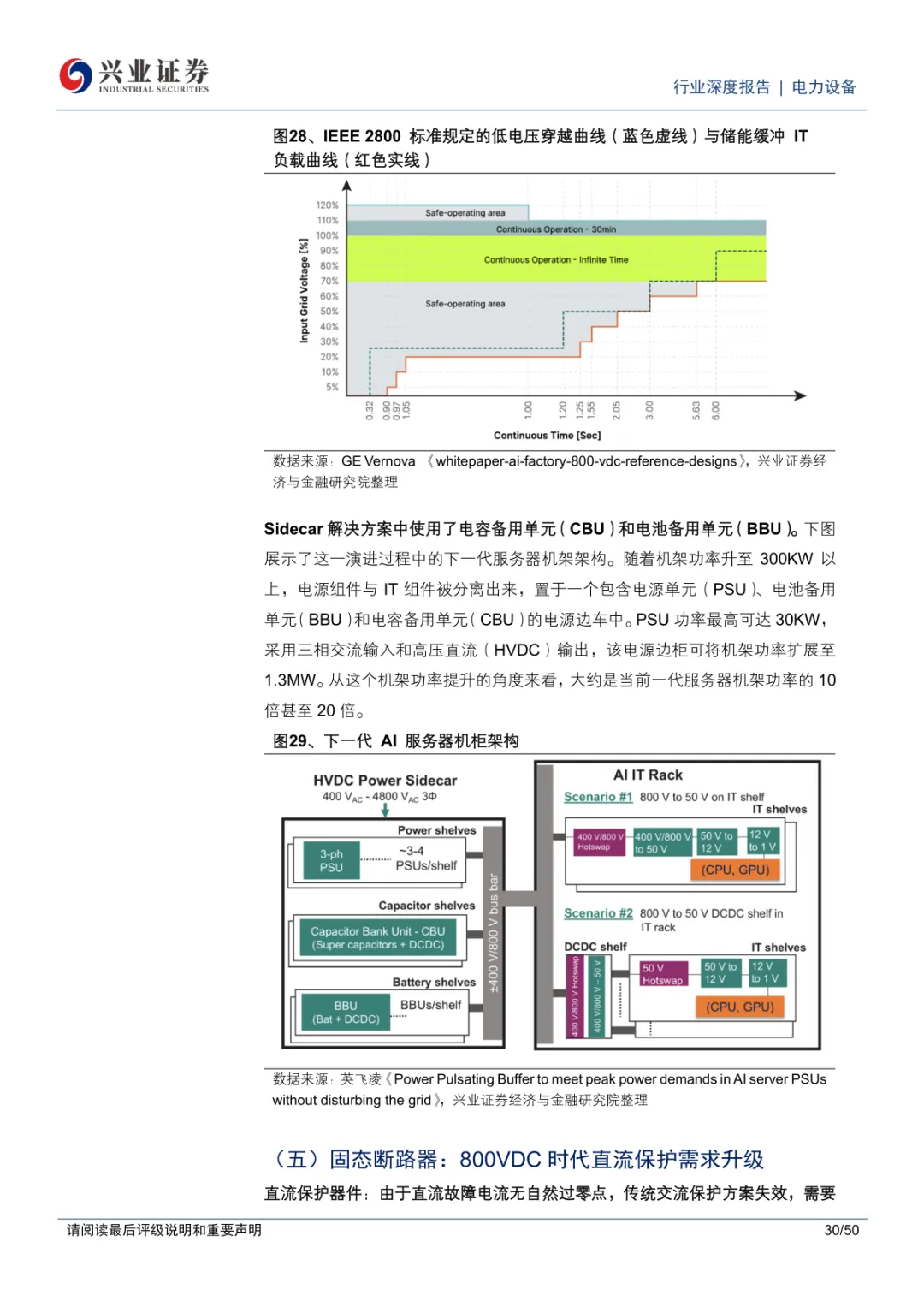

800V直流体系对保护器件提出全新要求,传统交流断路器无法适配直流故障分断场景,固态断路器依靠电子元件实现微秒级切断,成为新型机房标配保护设备。

市场竞争层面呈现分层状态,传统UPS赛道格局稳定,头部厂商合计占据近半数全球份额,800V高压直流与SST赛道尚处在产业化早期,海内外主体同步推进样机落地。

海外厂商更早推出商用SST产品,国内多家设备企业完成样机投产,部分企业拿下海外算力园区成套订单,上游磁件、碳化硅衬底配套产能同步扩容。

产业链上游原材料、元器件企业同步加码相关产线,多家磁性元件厂商发布定向募资计划,资金全部投向SST配套高频变压器生产项目。

超级电容、锂电池后备电源厂商需求持续放量,算力机房短时功率缓冲、断电续能需求带动相关产品出货规模稳步走高,碳化硅衬底供货量同步扩张。

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由碳中和报告之家社群通过公开合法渠道获得,如涉及侵权,请联系我们删除,客服:lsf450635;如对报告内容存疑,请与撰写、发布机构联系。

今日报告分享

加入碳中和社区,下载完整文档

已有1000+小伙伴加入碳中和社区交流

丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,双碳领域必备工具

公众号回复关键词【双碳目标下的技术路线图】,免费领取最新双碳技术路线图