2026年上半年,国内铝型材行业呈现极致结构性分化格局,传统建筑型材需求持续疲弱、拖累行业整体负荷,工业型材依托新能源、电力、散热赛道维持高景气,成为行业核心支撑。同时国内外铝价联动波动加剧,内外价差反复收窄,出口市场走出“深V修复”行情,行业整体呈现“内需弱复苏、外需先抑后扬、结构强弱分明”的运行特征。

一、型材开工率:建筑型材持续拖累,工业型材高韧性托底行业

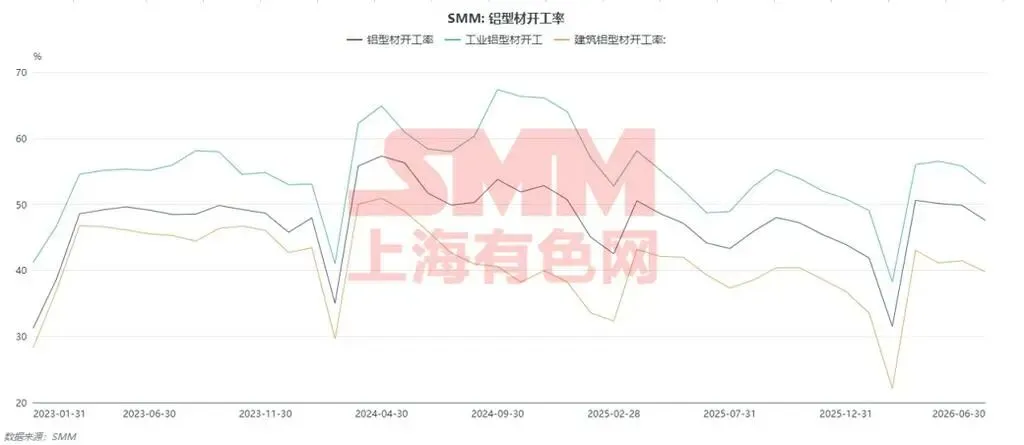

2026年春节过后,行业迎来传统复工旺季,3月型材企业集中复产、下游集中补库,行业综合开工率冲高至上半年高点50.6%。进入二季度后,终端真实需求跟进不足、原料价格高位波动,叠加南方雨季、部分区域环保轮检影响,行业开工持续温和回落,6月整体开工率回落至47.6%,整体开工水平弱于近三年同期均值。

建筑型材是拖累行业开工的核心短板。上半年国内商品房成交、新开工数据持续偏弱,房企资金面未见明显改善,工程端回款偏慢,房建类门窗、幕墙型材订单持续收缩。1-5月国内铝价整体高位震荡运行,下游终端对高价原料抵触情绪明显,贸易商及加工厂普遍低库存、快进快出,主动补库意愿低迷。尽管行业积极拓展产业园、标准厂房、政企公建等非住宅建筑需求,家装旧房改造、家装零售端小幅回暖,但增量体量有限,完全无法对冲大宗工程订单下滑,上半年建筑型材开工持续承压,成为行业最大拖累项。

工业型材板块结构性景气度持续走高,对行业开工形成强托底。电力输变电、储能结构件、工业散热型材、轨道交通配套需求保持稳健增长。光伏型材方面,受4月1日光伏相关产品出口退税政策正式取消影响,一季度海外客户集中前置下单、企业赶工排产,带动3月光伏边框、支架型材开工阶段性冲高;政策落地后海外抢单红利消退,4-6月光伏型材排产回归理性、维持平稳运行。新能源汽车型材呈现结构性分化,车身、底盘轻量化型材需求稳健,但普通内饰型材需求走弱。整体来看,工业型材多赛道景气共振,有效对冲传统建材需求疲软,行业结构性韧性凸显。

二、铝型材出口:一季度深度承压、二季度持续修复,上半年呈现V型反转

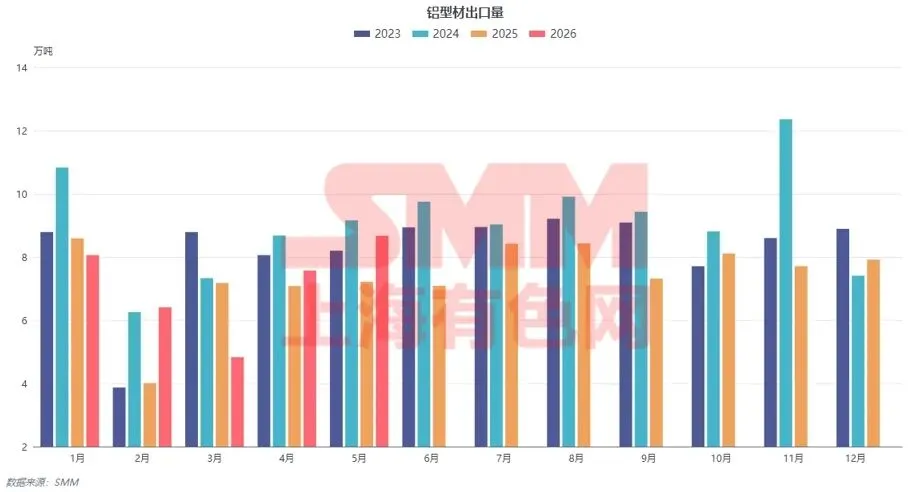

2026年上半年国内铝型材出口整体呈一季度大跌、二季度连续回暖的V型走势,驱动逻辑由年初的价格倒挂、海外淡季,逐步转向新兴市场需求释放、国内加工制造优势转移。

一季度:内外铝价倒挂叠加海外淡季,出口大幅走弱

1-2月出口呈现淡季韧性,主要源于春节前置交付订单支撑。1月国内铝型材出口8.1万吨,环比微增1.4%、同比小幅回落5.3%;2月春节假期扰动下出口6.4万吨,环比回落20.4%,但同比大幅增长62%,大幅优于往年春节断崖式下滑表现。核心原因在于广东、福建再生型材企业节前集中交付东南亚、中东年前订单,同时部分工业型材企业采用“国内初加工、海外深加工”模式提速履约,支撑年初出口体量。

3月行业出口迎来上半年低点,当月出口仅4.8万吨,环比下降24.8%、同比大幅下滑32.8%。本次出口大跌核心并非单一地缘因素,而是多重利空共振:一是春节前置订单透支二三月需求,节后海外进入传统消费淡季;二是3月伦铝大幅波动、内外铝价快速倒挂,国内型材出口利润被压缩,企业主动控单、减量接单;三是欧美CBAM碳关税持续压制高端型材出口,欧美市场持续萎缩,叠加部分中东区域物流及清关节奏放缓,多重因素导致3月出口量大幅回落。

二季度:新兴市场放量,出口连续两月同比环比双增

4月开始,内外价差逐步修复、海外淡季结束,行业出口开启持续修复通道。当月出口7.6万吨,环比大幅增长56.8%、同比增长6.9%,重回历年正常区间。中东区域贸易及物流秩序恢复,东南亚雨季前备货启动,同时国内企业加速布局中亚、拉美新兴市场,依托海外联营仓、跨境备货模式,持续承接海外门窗、幕墙刚需订单,出口景气度快速修复。

5月出口延续高增态势,创下上半年月度峰值,当月出口8.7万吨,环比增长14.6%、同比增长20.1%。出口结构持续优化,低端建筑型材稳步增量,高附加值的工业铝构件、户外铝材、光伏配套型材出口占比持续提升,东南亚、澳洲、南美、中亚成为当前国内型材出口四大核心增量市场,有力对冲欧美市场需求萎缩。

三、2026年下半年行业展望:内需弱稳、出口边际走弱、结构分化延续

展望2026年下半年,国内铝型材行业结构性分化格局将进一步固化,整体开工呈现“稳中偏弱、工业托底、建材拖累”的运行态势。

内需端,地产基本面短期难以实质性修复,商品房新开工、工程回款仍偏弱,建筑型材需求将持续处于低位运行区间,难有趋势性回暖。非住宅基建、家装零售仅能小幅对冲,无法扭转建材型材整体弱势。工业型材仍为行业核心支撑:下半年国内光伏装机稳步爬坡,带动光伏边框、支架型材需求持续释放;新型储能、数据中心散热、电力设备型材需求维持稳步扩容。新能源车型材呈现强弱分化,高端轻量化结构件需求坚挺,但行业整体产能过剩、终端竞争加剧,普通车用型材需求存在边际收缩压力。整体来看,工业型材能够守住行业基本盘,但难以对冲建筑型材下行压力,下半年行业整体开工率或小幅低于上半年。

出口端压力逐步显现,行情或由二季度高增转向温和回落。下半年海外传统旺季红利逐步消退,同时国内外铝价差收窄、出口加工利润压缩,叠加海外本土铝加工产能持续释放、部分国家对华铝材贸易壁垒延续,国内型材出口价格优势逐步弱化。再生铝型材出口虽仍具备成本优势,但低端产品同质化竞争激烈、利润持续被压缩,预计下半年铝型材出口增速逐步放缓,整体体量弱于二季度。

综合来看,2026年全年铝型材行业将持续呈现建材弱、工业强、内需稳弱、出口前高后低的结构性特征,行业竞争进一步向高端工业型材、高附加值深加工、海外新兴市场集中,低端建筑型材产能持续进入出清周期。

扫码进SMM金属/铜/铝/铅锌/镍钴行业交流群

行业交流群/信息数据/会议活动

咨询扫码添加进群、咨询?

原创声明:本文为SMM上海有色网倾力制作,作者:徐志鸿,请尊重我们的著作权/知识产权。未经许可,不得转载,如需转载请在后台-商务合作联系小编,取得转载授权。文中所提供的信息仅供参考,本文并不构成投资研究决策的直接建议,客户所作出的任何决策与上海有色网无关。

一关注我,带你深入金属行业一

上海有色网&今日有色

↓点击查看

↓SMM行情视频