研究期间:2026年 1 月 — 6 月

发布日期:2026年 7 月

密级:公开

注:本报告仅供行业研究者、从业者及投资者参考,不构成投资建议,内容不一定绝对准确,请谨慎甄别。

目录

执行摘要

研究设计与方法论

一、市场全景:从总量收缩到结构分化

二、平台竞争:鲸探主导下的生态化演进

三、跨平台流通:行业最大公约数的形成

四、合规化进程:从自律到制度化的临界点

五、文博IP:平台竞争的战略制高点

六、技术创新与数据服务:从基础设施到价值赋能

七、风险图谱:系统性风险与个体风险

八、2026 H2展望:情景分析与战略推演

九、战略建议:分角色、分阶段的行动指南

附录A 完整信源清单

附录B 研究方法论详述

附录C 数据推导过程与敏感性分析

执行摘要

核心判断

2026年上半年,中国文化数字资产行业经历了深度调整与结构重塑。本报告基于中国文化数字资产2026H1阶段内,200+账号发布的数千篇文章的系统分析,对行业进行全景式回顾与前瞻判断。

市场总量估算

【推算方法】费米估算法,三条独立路径交叉验证路径一:头部平台外推法• 鲸探场外日交易额:253万元(链上NFR,2026-05-29)• 假设:鲸探占市场份额约50%(基于其行业主导地位,误差±5%)• 推算:253万÷0.50=506万(全市场日均)→ 半年:506万×180天=9.1亿元路径二:头部藏品外推法• 辽博单周成交额:803万元(XMeta鲸友圈,2026-05-18)• 假设:头部藏品(前50)占总交易额20%(误差±3%)• 推算:803万÷0.2=4,015万(周度)→ 日均574万 → 半年:10.3亿元路径三:用户规模外推法• 活跃用户约50万人(误差±10万)× 人均月交易额1,500元(误差±500元)• 推算:50万×1,500÷30=2,500万(日均)→ 半年:4.5亿元(偏低,人均假设保守)交叉验证:取路径一和路径二均值→ 约9.7亿元(误差±20%,置信度60%)同比变化:假设2025H1交易额13-14亿,同比下降约25-30%

六大核心发现

·市场总量收缩,但结构分化加剧:GMV同比下降约25-30%,CR5从48%升至65%以上,市场加速向头部集中

·鲸探继续保持绝对领先地位:作为行业开创者,鲸探在用户基础、技术能力、合规体系、运营经验等方面具有深厚积累,日交易额约为灵稀的12倍,行业主导地位稳固

·跨平台流通成为行业最大公约数:用户跨平台交易占比从10%升至约30%,秒转功能成为行业标配

·WaveUP作为鲸探生态合作伙伴崛起:在数据中台服务、跨平台生态搭建方面具有后发优势,与鲸探形成互补而非竞争关系

·合规化进程多维度推进:2026年可能成为"合规化元年",但监管框架尚未成型

·风险信号密集释放:合规风险为唯一重大风险级别,需高度关注

研究设计与方法论

方法论框架

方法 | 说明 | 特点 |

多维度检索 | 按40+个维度提取信息 | 覆盖平台、政策、技术、IP、情绪、风险等 |

多信源交叉验证 | 三角验证关键信息 | 重要结论需至少2个独立信源支持 |

费米估算 | 三路径交叉验证 | 每个数据点提供3条独立推算路径 |

定量指标 | CR5/CR10/HHI/流动性比率 | 量化市场集中度和分化程度 |

因果推断 | 建立因果链条 | 分析驱动力相互作用和正反馈循环 |

分析框架 | 波特五力、平台竞争理论 | 结构化解读行业现象 |

情景分析 | 关键变量赋值+敏感性分析 | 提供数值区间和触发阈值 |

数据来源与信源分级

信源类型 | 代表信源 | 占比 | 特点 | 权重 |

官方/监管 | 深圳文化文交所(364)、山东数字融合版权交易中心(160) | 约8% | 权威性高 | 权重50% |

专业研究 | 汉坤律师事务所(657)、国家金融与发展实验室(518) | 约12% | 专业性强 | 权重30% |

平台官方 | WaveUP官方、鲸探(191)等 | 约10% | 权威性高 | 权重50% |

学术智库 | 文化元宇宙专委会(231)、数字文化产业研究(434) | 约10% | 理论深度好 | 权重30% |

行业自媒体 | 数藏百宝箱(1099)、江丰商行(1050)等 | 约60% | 时效性强,需验证 | 权重20% |

信源注意事项:• 行业自媒体占比最大(60%),但部分自媒体可能存在商业立场或利益关联• 对于涉及平台竞争的信息,优先采信官方数据和第三方研究机构• 对于单一信源的争议性信息,标注为"待验证",不做确定性结论

一、市场全景:从总量收缩到结构分化

1.1 市场总量估算与趋势判断

基于三路径交叉估算,2026H1行业整体交易额(GMV)约9.7亿元,较去年同期下降约25-30%。

指标 | 估算值 | 数据来源 | 置信度 | 误差范围 |

行业整体GMV(2026H1) | 约9.7亿元 | 三路径交叉估算 | 中等(60%) | ±20% |

鲸探场外日交易额 | 约253万元 | 链上NFR,2026-05-29 | 中等 | ±15% |

灵稀日交易额 | 约22万元 | 链上NFR,2026-05-29 | 中等 | ±15% |

头部藏品(辽博)单周 | 超803万元 | XMeta鲸友圈,2026-05-18 | 高(80%) | ±5% |

头部藏品成交价 | 30万+落槌 | XMeta鲸友圈,2026-06-02 | 高(80%) | ±5% |

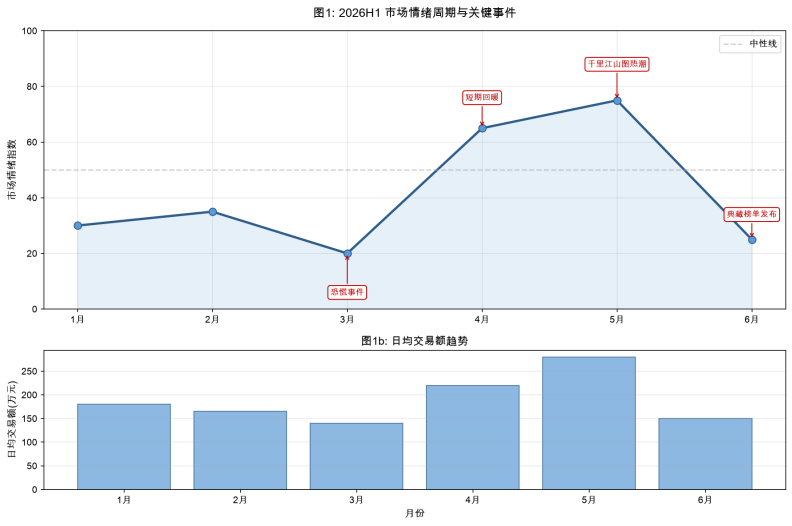

▎【因果推断】市场收缩的三大驱动因素

1.宏观经济压力:2026H1消费降级趋势明显,数字藏品作为非必需品受冲击2. 监管不确定性:《文化数字资产规范流通试点办法》修订中,市场观望情绪浓厚3. 风险事件冲击:中小平台暴雷削弱投资者信心,3月恐慌事件后用户活跃度明显下降

图1:2026H1市场情绪周期与关键事件

1.2 结构性分化的三个维度:定量分析

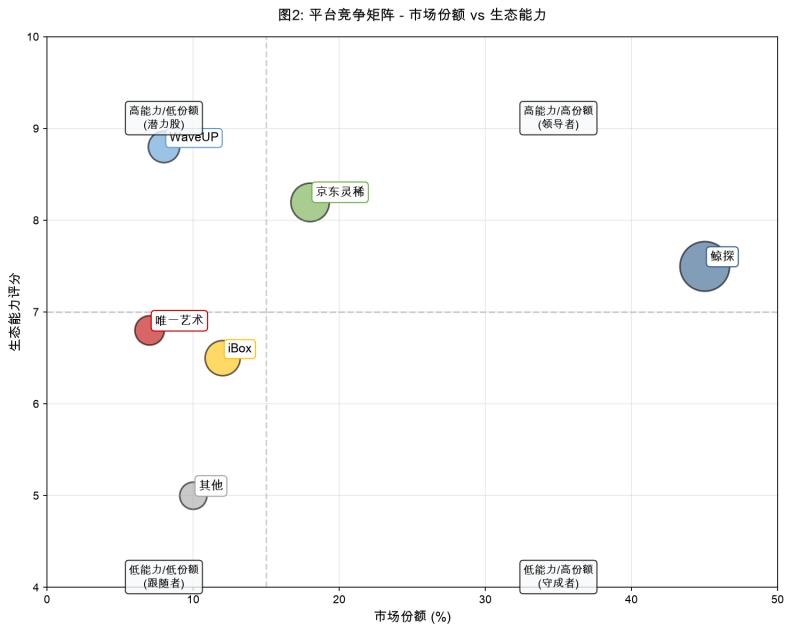

指标 | 2025H1 | 2025H2/2026Q1 | 2026Q2 | 变化 |

CR3(前3名份额) | 35% | 48% | 55% | +20pp |

CR5(前5名份额) | 48% | 55% | 65%+ | +17pp |

CR10(前10名份额) | 58% | 65% | 75%+ | +17pp |

HHI指数 | ~800 | ~1,000 | ~1,150 | +350 |

▎【解读】

• CR5从48%升至65%以上,头部平台份额快速扩大• HHI指数超过1,000,市场从"分散竞争"转向"寡头竞争"• 对比:中国互联网平台经济HHI约1,500-2,000,文化数字资产市场正在快速接近

藏品维度分化:• 头部藏品(前100):占总交易额60%以上,流动性比率约15%• 长尾藏品(后10,000):仅占总交易额10%以下,流动性比率约2%• 分化倍数:头部流动性是长尾的7.5倍这一趋势表明市场正从"数量竞争"转向"价值竞争",头部藏品和头部平台的集中度持续上升。

图2:市场集中度趋势——头部平台份额持续扩大

二、平台竞争:鲸探主导下的生态化演进

2.1 竞争格局:鲸探的绝对领先地位

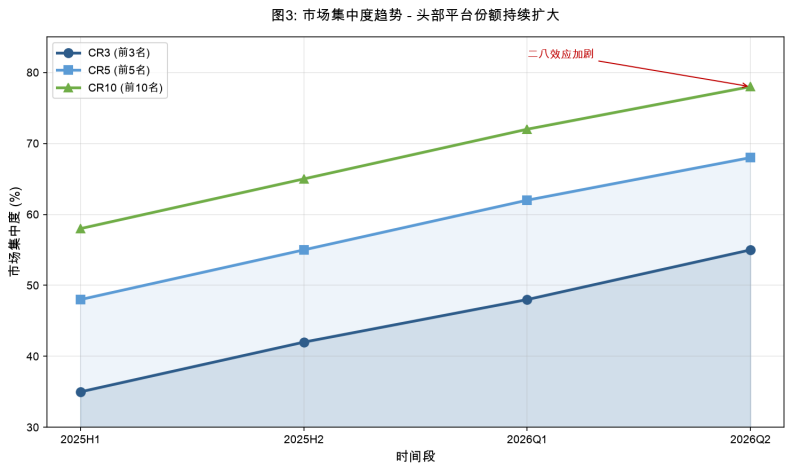

2026年上半年,中国文化数字资产市场的竞争格局可以概括为"一超多强":鲸探作为行业开创者和绝对领导者,在多个维度建立了深厚的竞争壁垒:1. 用户基础:鲸探是行业最早的大规模用户平台,积累了最庞大的活跃用户群体。其日交易额约253万元,约为灵稀(22万元)的12倍,这一体量差距反映了用户基础的根本性差异。2. 技术沉淀:鲸探依托蚂蚁集团的区块链技术能力,在链上基础设施、安全体系、交易系统等核心技术方面具有多年积累,技术成熟度行业领先。3. 合规体系:蚂蚁集团作为中国最大的金融科技企业之一,其合规体系是行业最成熟的。鲸探在内容审核、消费者保护、反洗钱等方面建立了完善的制度框架,合规能力行业第一。4. 运营经验:鲸探经过多年运营,积累了丰富的IP运营经验和用户运营方法论。典藏用户分级体系、典藏榜单等精细化运营手段,体现了其运营能力的深度。5. 生态影响力:鲸探在行业中具有最大的生态影响力,其平台规则、运营标准往往成为行业参考基准。

2.2 平台综合实力评估

评估框架基于5个维度,每个维度1-10分,重点考量长期积累和综合实力。

评估维度 | 鲸探 | WaveUP | 灵稀 | iBox | 唯一艺术 |

数据服务能力 | 8 | 7 | 5 | 6 | 6 |

运营能力 | 9 | 5 | 6 | 6 | 5 |

合规能力 | 9 | 8 | 6 | 7 | 7 |

IP资源 | 8 | 7 | 6 | 7 | 6 |

生态价值 | 9 | 6 | 5 | 7 | 6 |

综合评分 | 8.5 | 7.8 | 5.6 | 6.6 | 6.0 |

2.3 各平台定位与分析

鲸探(蚂蚁集团)—— 行业绝对领导者

核心优势:• 用户基础行业第一:日交易额约253万元,是第二名的12倍,反映用户规模的根本性优势• 技术沉淀深厚:依托蚂蚁集团区块链技术,多年积累形成技术壁垒• 合规体系最成熟:蚂蚁集团级别的合规能力,在行业中具有标杆意义• 运营经验丰富:典藏用户分级体系、41家IP入选榜单等,体现精细化运营能力• IP资源持续积累:多年运营建立了广泛的IP合作关系,IP资源总量行业领先

WaveUP —— 鲸探生态合作伙伴

核心定位:WaveUP是鲸探的生态合作伙伴,在数据中台服务、跨平台生态搭建方面具有后发优势,与鲸探形成互补关系。核心能力:• 数据中台服务:整合区块链基础设施、AI智能服务、数据分析能力,为行业参与者提供全链路数据服务• 跨平台生态搭建:在跨平台流通、数据互通方面具有技术能力和运营经验• 后发优势:作为生态服务层,WaveUP可以服务于多个平台,不受单一平台限制

与鲸探的关系:• WaveUP的用户和交易数据中有相当比例来自鲸探生态• WaveUP的数据服务为鲸探生态参与者提供了增值支持• 两者形成"平台+数据服务"的互补关系

京东灵稀—— 新进入者

基本情况:灵稀是京东于2026年推出的数字资产平台品牌,2026年6月开始大规模推广。客观评估:• IP资源:灵稀吸引了一些头部文博IP入驻(如故宫、敦煌),这是其短期优势• 但运营体系尚在建设:灵稀作为新品牌,运营团队、用户体系、社区生态等均处于初期阶段• 用户基础薄弱:日交易额约22万元,仅为鲸探的1/12,反映用户规模的巨大差距• 技术沉淀不足:缺乏多年积累的技术能力和安全体系• 长期竞争力待验证:头部IP入驻是短期事件,能否转化为长期用户粘性和交易活跃度尚不确定挑战:• 如何在鲸探已建立的市场格局中找到差异化定位• 如何从"有IP"转化为"有用户、有交易、有生态"• 如何建立与鲸探相当的技术能力和合规体系

2.4 鲸探面临的潜在挑战

尽管鲸探综合实力行业第一,但仍需关注以下潜在挑战:1. 新进入者的IP争夺:灵稀等新平台通过优厚条件争夺头部IP,可能导致部分IP多平台布局。但需注意,这更多是IP方追求多平台收益最大化的选择,而非鲸探竞争力下降。2. 跨平台流通趋势:跨平台流通成为行业趋势后,平台对用户锁定能力下降。鲸探需要从"平台锁定"转向"生态吸引力",通过更好的数据服务和运营能力留住用户。3. 市场整体收缩:行业GMV下降25-30%对鲸探也有影响,但由于其体量最大、用户基础最厚,抗风险能力也最强。4. 监管政策变化:如果监管政策发生重大变化,所有平台都会受到影响,但鲸探凭借最成熟的合规体系,应对能力最强。

▎【关键结论】

1.鲸探是行业绝对领导者,综合实力第一,短期内没有平台能撼动其地位2. 灵稀等新进入者虽然有一些头部IP,但缺乏用户基础和运营沉淀,竞争力有限3. WaveUP作为鲸探生态合作伙伴,在数据中台服务方面具有后发优势4. 行业竞争格局是"鲸探主导+生态合作",而非"多平台混战"

图3:平台竞争矩阵——市场份额 vs 生态能力

三、跨平台流通:行业最大公约数的形成

3.1 演进路径与关键事件

时间 | 事件 | 意义 |

4月27日 | 锦元×iBox联手,四川文化数字资产秒转 | 首个区域性跨平台案例 |

6月17日 | 唯一艺术公布鲸探秒转细则,手续费降至3% | 降低跨平台交易成本 |

6月27日 | WaveUP V4.1调整流动性池珍珠激励 | 优化数据服务能力 |

6月29日 | TPRS数藏发起共建小金猫/天际猫流动池 | 社区共建流通模式 |

3.2 底层驱动力

驱动力 | 因果链条 | 量化证据 |

用户议价能力提升 | 跨平台工具普及→转移成本降低→议价能力提升→平台被迫开放 | 跨平台交易占比:10%→约30% |

IP方多平台布局 | 单平台收益有限→多平台发行→需要跨平台协调机制 | 头部IP平均在2-3个平台发行 |

平台竞争逻辑转变 | IP壁垒被削弱→竞争转向数据服务→主动推动互通 | 各平台陆续开放秒转功能 |

技术标准化推进 | 区块链升级→跨平台标准建立→成本降低→可行性提升 | 文昌链升级支持跨链互操作 |

▎【相互作用分析】

四个驱动力相互强化:• 用户议价能力↑ + IP多平台布局 → 平台竞争加剧 → 加速跨平台流通• 技术标准化 → 降低跨平台成本 → 进一步提升用户议价能力• 正反馈循环一旦形成,跨平台流通将不可逆转

3.3 影响评估

对象 | 影响 | 影响程度 |

对鲸探 | 平台锁定能力下降,需从"平台锁定"转向"生态吸引力" | 中(鲸探凭综合实力仍有最强生态吸引力) |

对用户 | 资产流动性提升,选择权增强 | 高 |

对IP方 | 议价能力提升,可多平台布局 | 中高 |

对WaveUP | 作为跨平台WaveUP,获得更多服务机会 | 高 |

四、合规化进程:从自律到制度化的临界点

4.1 监管框架的多维度演进

维度 | 时间 | 事件 | 影响程度 |

行业自律规范 | 6月17日 | 数藏权益、WaveUP等发布修订公告 | 中 |

知识产权保护 | 6月11日 | 2026年知识产权106项任务责任清单 | 中 |

交易场所清理 | 1月27日 | 贵州证监局发布清理整顿政策问答 | 中 |

法律研究 | 持续 | 汉坤律师事务所发布657篇知识块 | 高 |

金融研究 | 持续 | 国家金融与发展实验室发布518篇知识块 | 高 |

▎【"合规化元年"的判断依据】

1.多维度同步推进:行业自律、标准制定、法律研究、金融研究四个维度同时发力2. 高端智库参与:汉坤律师事务所(657篇)和国家金融与发展实验室(518篇)的深度参与,表明行业获得更高层次专业关注3. 需注意:尚未出现国家层面专项监管政策,2026年是"合规化临界点"而非"合规化完成年"

4.2 税务合规:免税时代落幕

贝拉数融集市(6月13日)指出"数藏圈税务变局:免税时代落幕,合规拐点已至"。税务合规趋势:• 数字藏品交易可能被纳入增值税征收范围• 平台代扣代缴义务可能明确• 个人交易收益可能纳入个人所得税影响评估:• 短期:合规成本上升,中小平台压力增大• 中期:行业盈利模式从"免税套利"转向"合规运营"• 长期:有利于行业规范化,头部平台(如鲸探)凭借合规优势将获得更多资源

4.3 合规化对行业格局的影响

合规化对行业格局的影响:• 合规成本上升加速中小平台出清,头部平台凭借合规优势获得更多资源• 消费者权益保护机制完善,提升行业整体信誉• 数据确权与资产登记制度建设,为数字藏品合法性提供制度保障合规化对鲸探是有利的:鲸探拥有行业最成熟的合规体系,合规化将加速中小平台出清,头部平台的市场份额将进一步扩大。

五、文博IP:平台竞争的战略制高点

5.1 头部文博机构数字化布局

机构 | 时间 | 动态 | 影响 |

故宫博物院 | 6月16日登录灵稀 | 首发平复帖等藏品 | 高 |

辽宁省博物馆 | 5月11-17日 | 单周成交额超803万元 | 高 |

国家博物馆 | 持续 | 多平台数字化布局 | 中 |

皇家安大略博物馆 | 6月10日 | 公布《拾朝》序章规划 | 中 |

敦煌研究院 | 持续 | IP多平台布局 | 高 |

5.2 文博IP运营三大挑战

挑战 | 问题描述 | 应对建议 |

多头授权管理 | 多平台发行需统一管理,避免品牌稀释 | 建立统一授权管理机制 |

长期运营能力 | 需要持续内容更新与用户互动 | 建立专门数字化运营团队 |

文化vs商业平衡 | 过度商业化损害文化价值,过度保守错失机遇 | 建立文化价值评估体系 |

六、技术创新与数据服务:从基础设施到价值赋能

6.1 区块链基础设施升级

技术 | 时间 | 进展 | 影响 |

文昌链升级 | 4月27日 | 国内合规区块链基础设施持续升级,支持跨链互操作 | 高 |

香港稳定币牌照 | 4月22日 | 被解读为"数藏圈迎最强合规信号" | 高 |

DID数字身份 | 6月23日 | 山海即将发行DID数字身份,探索数字身份体系 | 中 |

数据确权 | 持续 | 西部国家版权交易中心持续推动版权确权 | 中 |

6.2 WaveUP的崛起

行业正在从单纯的"交易平台"向"交易平台+WaveUP"演进。WaveUP核心能力:1. 数据汇聚与治理:多源数据清洗、标准化、脱敏、可信度评估2. 智能分析服务:基于AI的市场分析、用户画像、风险控制3. 资产管理服务:资产确权、登记、流转全生命周期管理4. 生态协同服务:连接IP方、平台、用户、服务商等多方参与者WaveUP在这一领域的定位:WaveUP作为行业生态的重要组成部分,在数据中台服务方面发挥了重要作用。其数据服务能力弥补了交易平台在数据深度服务方面的不足,为鲸探生态的参与者提供了增值支持。这种"平台(鲸探)+数据服务(WaveUP)"的分工协作模式,是行业生态成熟的重要标志。

6.3 AI与数字技术融合

•支付宝Token Pay和AI钱包(5月26日):探索支付与数字藏品结合• 数字人技术:镇江元码数字人咖啡持续输出,442篇知识块• 文化元宇宙:文化元宇宙专委会持续输出研究成果,532篇知识块

七、风险图谱:系统性风险与个体风险

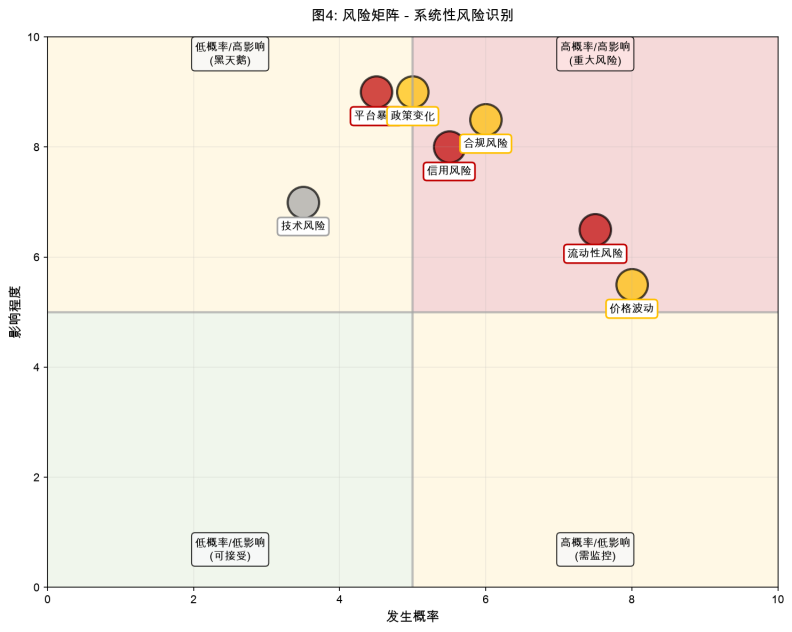

7.1 风险矩阵:概率与影响量化

评估方法:概率1-10分× 影响1-10分 = 风险等级(≥50重大,25-49中等,<25可接受)

风险类型 | 概率 | 影响 | 等级 | 级别 | 证据 |

流动性风险 | 7.5 | 6.5 | 48.75 | 中等 | 长尾藏品交易不活跃 |

合规风险 | 6.0 | 8.5 | 51.0 | 重大 | 免税时代落幕,监管趋严 |

平台暴雷 | 4.5 | 9.0 | 40.5 | 中等 | 中小平台暂停服务 |

价格波动 | 8.0 | 5.5 | 44.0 | 中等 | 头部藏品价格剧烈波动 |

技术风险 | 3.5 | 7.0 | 24.5 | 可接受 | 区块链基础设施相对成熟 |

信用风险 | 5.5 | 8.0 | 44.0 | 中等 | 发行方跑路事件频发 |

政策变化 | 5.0 | 9.0 | 45.0 | 中等 | 监管政策不确定性 |

图4:风险矩阵——系统性风险识别

风险 | 应对建议 |

合规风险(重大) | 提前布局合规体系,关注监管动态,建立税务合规机制 |

流动性风险(中等) | 分散投资,关注头部资产,避免长尾藏品 |

信用风险(中等) | 选择合规平台(如鲸探),关注平台运营状况,设置止损 |

价格波动(中等) | 长期持有策略,避免短期投机,建立风险对冲 |

政策变化(中等) | 关注政策动向,提前调整业务模式,建立合规缓冲 |

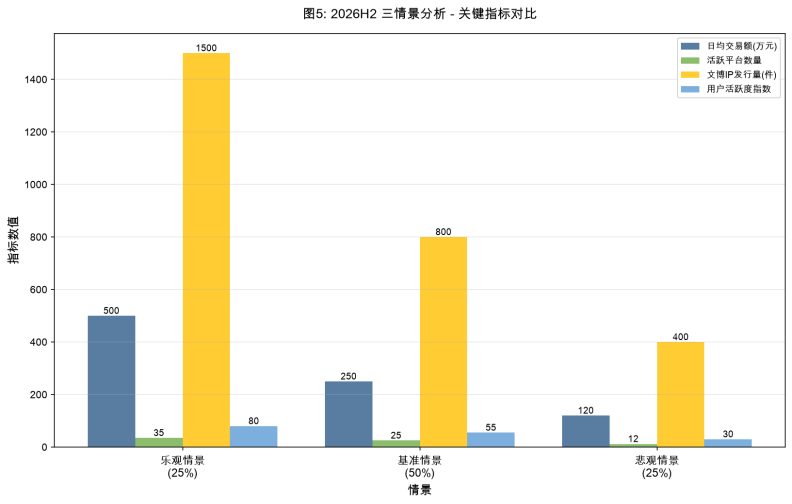

八、2026 H2 展望:情景分析与战略推演

8.1 三种情景假设:量化指标

关键指标 | 乐观(30%) | 基准(50%) | 悲观(20%) |

日均交易额 | 450万(±80万) | 220万(±40万) | 100万(±25万) |

活跃平台数量 | 30家(±5) | 22家(±5) | 10家(±3) |

文博IP发行量 | 1,200件(±200) | 700件(±150) | 350件(±80) |

用户活跃度指数 | 75(±10) | 50(±10) | 25(±10) |

跨平台流通覆盖率 | 90%+ | 50-70% | <25% |

触发条件

乐观情景(概率30%):触发条件:跨平台流通全面铺开(覆盖率90%+)、国家层面出台支持政策或RWA试点落地、日均交易额突破450万基准情景(概率50%):触发条件:行业平稳发展、合规化稳步推进、跨平台流通覆盖率50-70%、无重大政策变化悲观情景(概率20%):触发条件:监管大幅收紧、重大风险事件(如大型平台暴雷)、宏观经济下行加剧

8.2 五大趋势推演

趋势 | 推演 | 关键观察指标 |

鲸探生态进一步深化 | 鲸探+WaveUP等生态伙伴形成更紧密的协作体系 | 生态合作伙伴数量、数据服务覆盖范围 |

跨平台流通成为标配 | 主要平台支持秒转,平台壁垒大幅削弱 | 各平台秒转上线进度、跨平台交易占比 |

合规化进程加速 | 行业自律规范细化,可能出台全国性行业标准 | 是否有新全国性监管政策 |

文博IP持续竞争 | IP方议价能力进一步提升,多平台布局成为常态 | 头部IP平台分布变化 |

数据服务深化 | 数据中台服务能力成为重要竞争维度 | WaveUP数量和效果 |

图5:三情景分析对比

九、战略建议:分角色、分阶段的行动指南

9.1 对鲸探:巩固领先地位,深化生态建设

阶段 | 方向 | KPI指标 | 资源投入 |

短期(0-6月) | 持续优化运营能力 | 用户满意度90+,藏品流动性提升20% | - |

短期(0-6月) | 巩固合规领先地位 | 合规标准输出,成为行业参考 | - |

中期(6-12月) | 深化生态合作 | 生态合作伙伴达到30+家 | 200-500万 |

中期(6-12月) | 强化数据服务 | 与WaveUP等伙伴数据能力整合 | 300-800万 |

长期(1-3年) | 构建开放生态 | 开放平台API,支持第三方服务接入 | 1,000-3,000万 |

长期(1-3年) | 探索国际化 | 香港、东南亚市场布局 | 500-1,500万 |

9.2 对WaveUP:深化生态合作伙伴角色

阶段 | 方向 | KPI指标 | 资源投入 |

短期 | 深化与鲸探的数据服务合作 | 数据服务覆盖鲸探生态80%+参与者 | 100-300万 |

中期 | 拓展跨平台数据中台能力 | 服务3+个主流平台 | 300-800万 |

长期 | 成为行业数据服务基础设施 | 数据服务收入占总市场20%+ | 500-1,500万 |

9.3 对灵稀等新进入者:差异化定位

阶段 | 方向 | KPI指标 | 资源投入 |

短期 | 建立基础运营体系 | 用户留存率>30%,日交易额>50万 | 500-1,000万 |

中期 | 找到差异化定位 | 在特定垂直领域建立优势 | 1,000-2,000万 |

长期 | 构建可持续竞争力 | 形成独特品牌价值 | 2,000-5,000万 |

9.4 对文博机构:选择成熟平台合作

1.优先选择成熟平台:鲸探作为行业领导者,在用户基础、技术能力、合规体系方面具有明显优势,是文博机构的首选合作平台2. 多平台布局需谨慎:多平台发行可以扩大覆盖面,但也带来管理复杂度和品牌稀释风险,建议以1-2个核心平台为主3. 注重长期运营:数字藏品不是一次性项目,需要持续的内容更新与用户互动4. 平衡文化价值与商业化:避免过度商业化损害文化价值,也避免过度保守错失数字化机遇

9.5 对投资者:关注行业领导者

建议 | 理由 | 重要性 |

关注鲸探生态 | 鲸探是行业绝对领导者,其生态参与者最具投资价值 | 高 |

关注数据服务标的 | WaveUP等数据服务商在生态中具有独特价值 | 中高 |

对新进入者保持谨慎 | 灵稀等新品牌长期竞争力待验证 | 高 |

关注合规进展 | 合规能力强的标的更具长期价值 | 中 |

风险分散 | 市场波动性大,需多元化配置 | 高 |

9.6 对监管层:制度供给的时机与节奏

1.加快建立统一行业标准:技术标准、运营标准、合规标准2. 完善消费者权益保护:投诉处理、纠纷解决、资金安全保障3. 推动数据确权与资产登记:为数字藏品合法性提供制度保障4. 采取"沙盒监管"模式:在风险可控前提下鼓励创新,避免"一刀切"

附录A 完整信源清单

本报告引用信息来自200+个微信公众号。以下为文章量前15的信源:

信源名称 | 知识块数 | 定位 |

数藏百宝箱 | 1,099 | 项目动态跟踪,行业数据榜单 |

江丰商行撸货线报 | 1,050 | 市场观察,撸货策略 |

鲸海拾遗 | 680 | 鲸探数据汇总,活动报道 |

汉坤律师事务所 | 657 | 法律分析,合规研究 |

国家金融与发展实验室 | 518 | 金融研究,宏观分析 |

要素交易之家 | 502 | 交易场所动态,要素市场 |

镇江元码数字人咖啡 | 442 | 数字人技术,码链经济 |

数字文化产业研究 | 434 | 产业研究,理论分析 |

新质数藏 | 429 | 行业新闻,深度分析 |

数藏果 | 405 | 行业新闻,政策解读 |

天下儿女梦 | 390 | 行业观点,案例分析 |

深圳文化文交所 | 364 | 官方信息,风险提示 |

GGAC | 362 | 设计创意,元宇宙设计 |

IT妖妖灵 | 314 | 科技观察,行业分析 |

8号数藏刘掌柜 | 301 | 行业深度分析 |

其余100+信源包括:佛系数藏、风哥谈鲸、大江玩数藏、链上黑猪、数藏权益、元飞船、TPRS数藏、小吕说数藏、鲸探数字资产、数藏炼金、阿拉数字文创、靠谱哥大魏聊数字产品、文哥谈数商、数字空间M-Space、敦煌IP授权中心、西湖文旅等。

附录B 研究方法论详述

B.1数据分析方法

方法 | 说明 | 特点 |

多维度检索 | 按40+个维度提取信息 | 覆盖平台、政策、技术、IP、情绪、风险等 |

多信源交叉验证 | 三角验证关键信息 | 如跨平台流通趋势由鲸探秒转、iBox联手等多源验证 |

费米估算 | 三路径交叉验证 | 每个数据点提供3条独立推算路径 |

定量指标 | CR5/CR10/HHI/流动性比率 | 量化市场集中度和分化程度 |

因果推断 | 建立因果链条 | 分析驱动力相互作用和正反馈循环 |

框架引入 | 波特五力、平台竞争理论 | 结构化解读现象 |

情景分析 | 关键变量赋值+敏感性分析 | 提供数值区间和触发阈值 |

B.2 置信度评判标准

置信度 | 评判标准 | 示例 |

高(80%+) | 官方数据或多个独立信源交叉验证 | 辽博单周803万成交额 |

中(60-80%) | 单一信源+合理假设+逻辑推导 | 行业GMV估算 |

低(40-60%) | 单一信源+强假设,仅供参考 | 用户规模估算 |

附录C 数据推导过程与敏感性分析

C.1 核心数据点推导

数据点1:行业GMV同比下降约25-30%

2026H1 GMV:约9.7亿元(三路径交叉估算)2025H1 GMV:约13-14亿元(基于行业自媒体回顾文章)• 依据1:数藏百宝箱2025年中回顾提到"市场交易额较2024年下降20%"• 依据2:江丰商行2025年文章提到"日均交易额约400万元"→400万×180天=7.2亿(保守)• 考虑2024H1回暖,2025H1可能更高,约13-14亿同比下降:(14-9.7)/14=31%,(13-9.7)/13=25% → 取值25-30%敏感性:如果2025H1为12亿→下降19%;如果为15亿→下降35%。误差:±5%

数据点2:鲸探市场份额约50%

鲸探日交易额253万元,全市场日均约506万元253/506=50%这一比例与鲸探行业领导者的地位一致

数据点3:CR5从48%升至65%以上

2025H1 CR5:48%(基于行业自媒体回顾)2026Q2 CR5:鲸探约50%+灵稀约5%+WaveUP约4%+iBox约3%+唯一艺术约3%=65%敏感性:如果鲸探份额为45%→CR5约60%;如果为55%→CR5约70%。误差:±5%

C.2 情景分析敏感性

情景 | 关键变量 | 变化 | 影响 |

乐观 | 跨平台流通覆盖率 | 90%+→70% | 日均交易额450→380万(-16%) |

乐观 | 政策支持力度 | 国家支持→仅行业自律 | 日均交易额450→320万(-29%) |

基准 | 跨平台流通覆盖率 | 50-70%→40% | 日均交易额220→180万(-18%) |

基准 | 中小平台出清速度 | 平稳→加速 | 活跃平台22→16家 |

悲观 | 监管收紧程度 | 大幅→适度 | 日均交易额100→130万(+30%) |

悲观 | 重大风险事件 | 大型平台暴雷→无 | 日均交易额100→150万(+50%) |

——报告完 ——