估值在低位,业绩在改善

经历了2022年以来的持续调整后,锂电板块的风险释放已比较充分。

截至2026年7月10日,申万电池指数PE(TTM)约为26.61倍,低于2022年以来的估值中枢(33.95倍),仍处于近年的较低位置。

数据来源:Choice金融终端

估值低只是安全边际,真正的看点在于基本面已经发生变化。

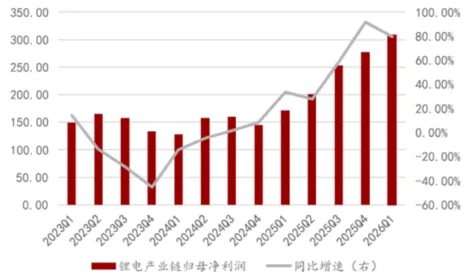

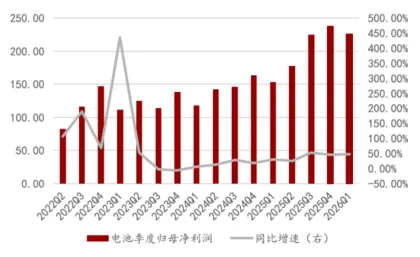

2026年一季度,锂电产业链整体营收同比增长57.19%,归母净利润同比增长79.40%。

锂电产业链季度归母净利润(亿元)及同比增速

资料来源:Choice 金融终端

从2025年下半年开始,电池厂商排产便持续上修,2026年7月行业排产已接近300GWh,环比增长5.6%,其中储能电池排产占比提升至40%以上。

产业链的景气度正在实打实地回升。

储能接棒,打开第二增长曲线

动力电池方面,增速趋稳但结构性增量不容忽视。2025年全球动力电池出货量达到1495.2GWh,同比增长42.23%。

支撑动力电池增长的是来自三个方面的增量:

一是单车带电量的提升。随着高压快充技术普及和续航焦虑缓解,纯电车型占比新能源车回升至68%以上,主流车型带电量已突破70kWh,部分高端车型超过100kWh。这意味着同样的销量基数,对电池的需求量在系统性提升。

中国新能源汽车单车平均带电量变化趋势

数据来源:中国汽车动力电池产业创新联盟、万联证券

近年新能源汽车月度出口数量及同比增速

数据来源:中国汽车工业协会、万联证券

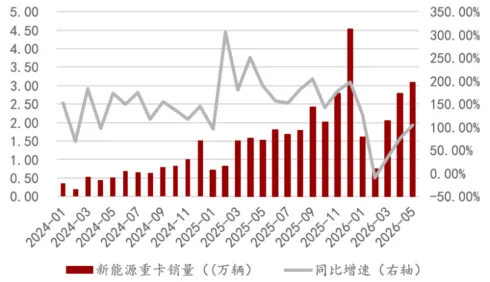

三是重卡电动化提速。新能源重卡1-5月销量同比增长67.55%,政策层面已明确到2030年新能源重卡渗透率要达到40%。重卡单车带电量远高于乘用车,这一细分赛道的爆发将为动力电池贡献可观的增量。

新能源重卡月度销量及同比增速变化趋势

数据来源:第一商用网、Choice金融终端

储能电池方面,则正在从配储的政策驱动转向市场驱动,成为行业最大的超预期来源。

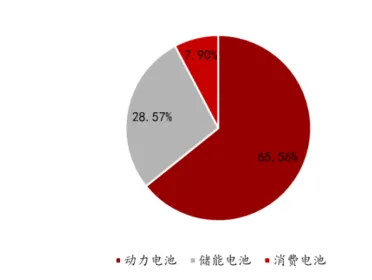

2025年全球储能电池出货量达651.5GWh,同比增长76.18%,在锂电池总出货量中的占比已接近三成。

2025年锂离子电池出货量结构

资料来源:EV Tank

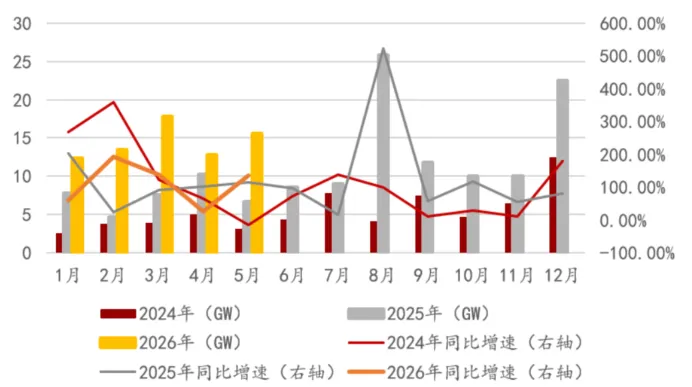

2026年的储能市场国内强制配储政策取消后,储能项目收益率反而提升,招投标规模保持高增长。2026年1-5月全国储能招标总规模71.8GW,同比增长96.28%,显示下游需求韧性十足。

美国数据中心建设加速催生储能刚性需求,预计2025-2030年AIDC领域锂电出货量将实现20倍的扩张。

欧洲大储接力户储成为增长主力,能源安全与能源转型双重驱动下,2025年欧洲大储装机已达15GWh。

沙特、阿联酋等国的GWh级超级大单持续落地,澳洲72亿澳元户储补贴计划推动市场爆发。

简言之,储能已经不再是动力电池的附属品,而是正在成长为与动力电池并驾齐驱的独立增长极。

2024-2026年国内储能月度招标规模及同比增速

资料来源:寻熵研究院,储能与电力市场

盈利修复,龙头集中度持续提升

需求回暖正在向中游材料环节传导,行业盈利呈现加速修复态势。

在电池环节,头部企业市占率稳步提升。2026年1-4月,宁德时代全球动力电池装车市占率已达40.1%,中国企业合计占据全球前十中的七席,市占率合计72.20%。

2026年1-4月全球动力电池装车量TOP10

资料来源:新浪财经、SNE Research

电池厂商季度归母净利润(亿元)及同比增速

资料来源:Choice 金融终端

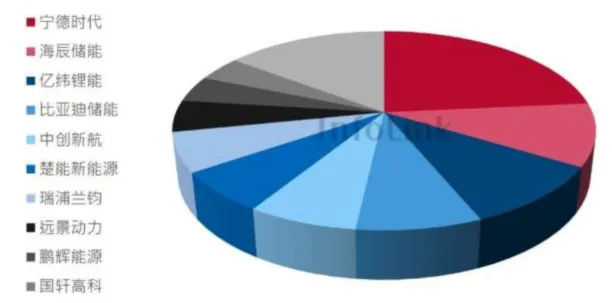

在储能电芯领域,全球TOP10更是全部为中国企业。龙头地位稳固意味着议价能力和盈利稳定性更强。

2026年第一季度全球储能电芯出货排名

资料来源:Info Link

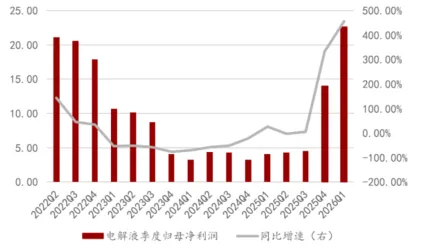

电解液核心材料六氟磷酸锂,2025年价格一度从5万元/吨快速反弹至18万元/吨。当前行业有效产能偏低,供需进入紧平衡状态,CR3超过60%,扩产集中在头部厂商,支撑价格企稳回升。

电解液环节季度归母净利润(亿元)及同比增速

资料来源:Choice 金融终端

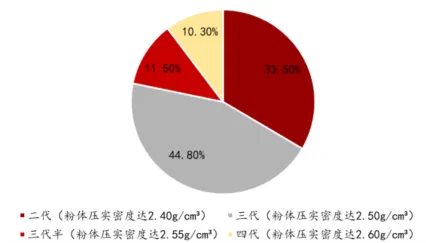

磷酸铁锂材料行业呈现明显的结构性分化——低端产能过剩,高端产能(高压实密度产品)紧缺。头部企业凭借技术领先,产能接近满产,具备较强的议价能力。

2025年磷酸铁锂材料各代产量占比

资料来源:SMM

隔膜行业扩张趋于谨慎,新增产能放缓,而湿法隔膜产能利用率已提升至90%以上。2025年8月以来,隔膜基膜价格企稳回升,7μm、9μm产品价格较低点分别上涨约22%和27%,盈利水平有望持续改善。

经过前两年的价格战和产能出清,行业反内卷趋势已现,各环节龙头正重新掌握定价权。

固态电池与钠离子电池,产业化进入关键窗口

固态电池被视为锂电产业升级的终极方向,其能量密度可达500Wh/kg以上,且安全性大幅提升。当前行业已从实验室研发阶段过渡到工厂试点阶段,头部企业纷纷加速布局:

国轩高科首条全固态中试线已贯通,良品率可达90%;比亚迪、宁德时代计划2027年前后启动全固态电池批量示范装车;上汽、广汽、卫蓝新能源等亦计划在2026-2027年实现量产或装车。

国内部分电池厂商固态电池量产装车计划

资料来源:起点固态电池、电池中国、Choice金融终端

在设备环节,固态电池的产业化有望率先带来增量需求。前段干法电极设备(辊压机、干混设备)、中段叠片机及等静压机,将成为产线升级的核心受益方向。先导智能、利元亨等设备龙头已掌握整线装备能力,并持续斩获头部客户订单。

钠离子电池凭借钠资源丰富、成本低廉、宽温域、高安全性等优势,正加速从概念走向量产。2025年全球钠电池出货量达9GWh,同比增长150%,其中储能领域占比超过62%。

钠离子电池与锂离子电池成本对比

资料来源:中科海钠官网

宁德时代2025年发布"钠新"电池品牌,2026年6月进一步推出天恒钠电储能系统,并与海博思创签署60GWh钠电储能供货协议;国轩高科发布"钠晨"品牌,比亚迪规划建设30GWh钠电基地。头部企业的密集布局,标志着钠离子电池已进入规模化应用的关键窗口。

产业链层面,核心材料环节值得重点关注。如正极材料(层状氧化物、聚阴离子路线)、硬碳负极、钠电专用铝箔(正负极均为铝箔,用量约为锂电池的2倍以上)以及六氟磷酸钠电解液,均已进入客户验证或量产阶段。

总结:两条主线,把握电池新周期

综合来看,2026年的锂电行业正站在周期修复与技术突破的交汇点。对于投资者而言,建议围绕两条核心主线进行布局:

主线一:周期回升,储能引领增长,龙头盈利修复。

可以重点关注电池环节龙头(全球市占率持续提升、排产稳步上修),以及六氟磷酸锂、磷酸铁锂正极、隔膜等中游材料环节的头部企业(产能利用率提升、议价能力增强)。

主线二:技术突破,固态电池与钠离子电池产业化。可以重点关注在固态电池设备(干法电极、叠片机、等静压机)及钠离子电池核心材料(正负极、集流体、电解液)环节布局领先、技术优势突出的企业。

风险提示:本文为市场观点分享,不构成任何投资建议。股市有风险,投资需谨慎。