ж–Үз« ж‘ҳиҰҒ

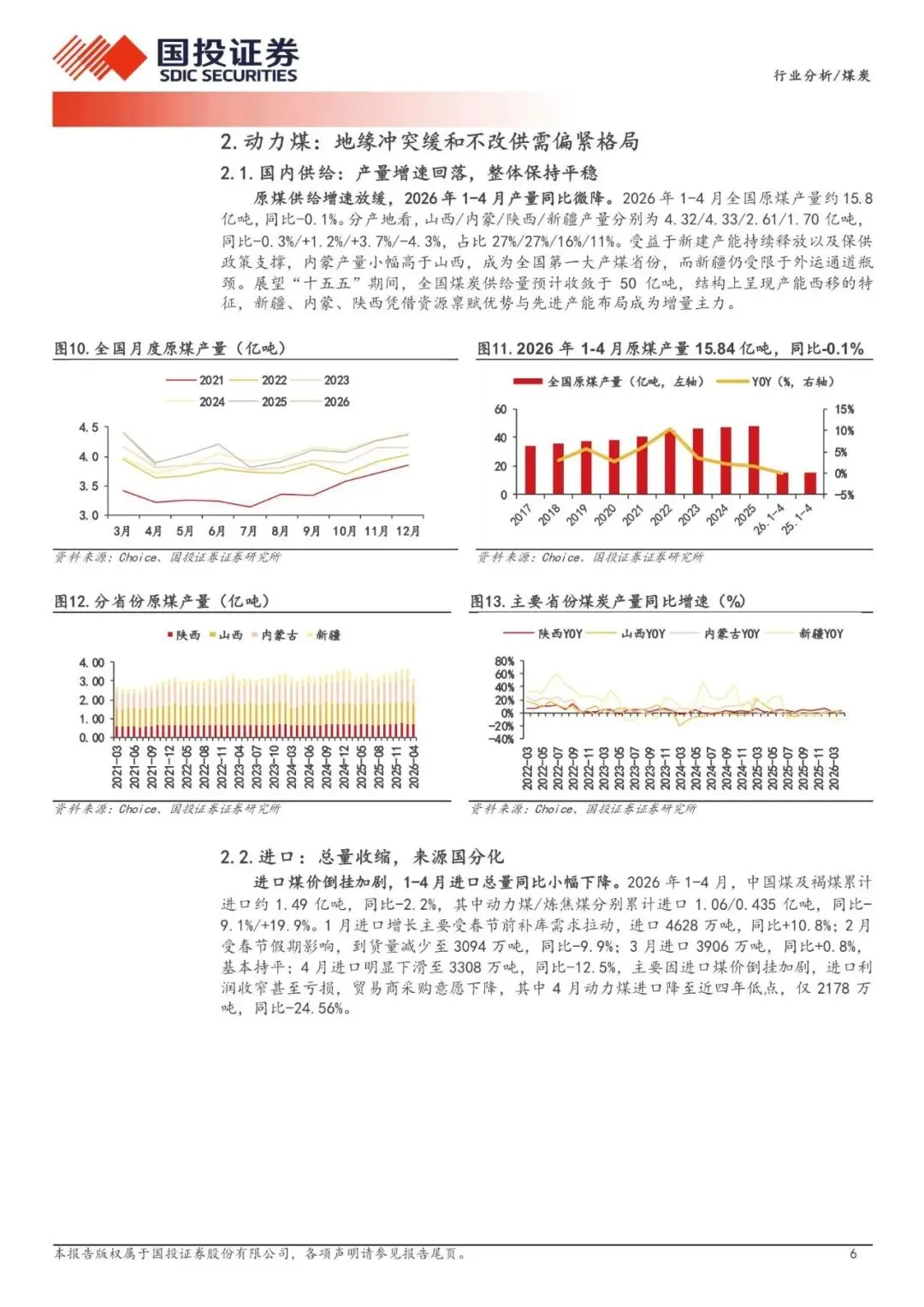

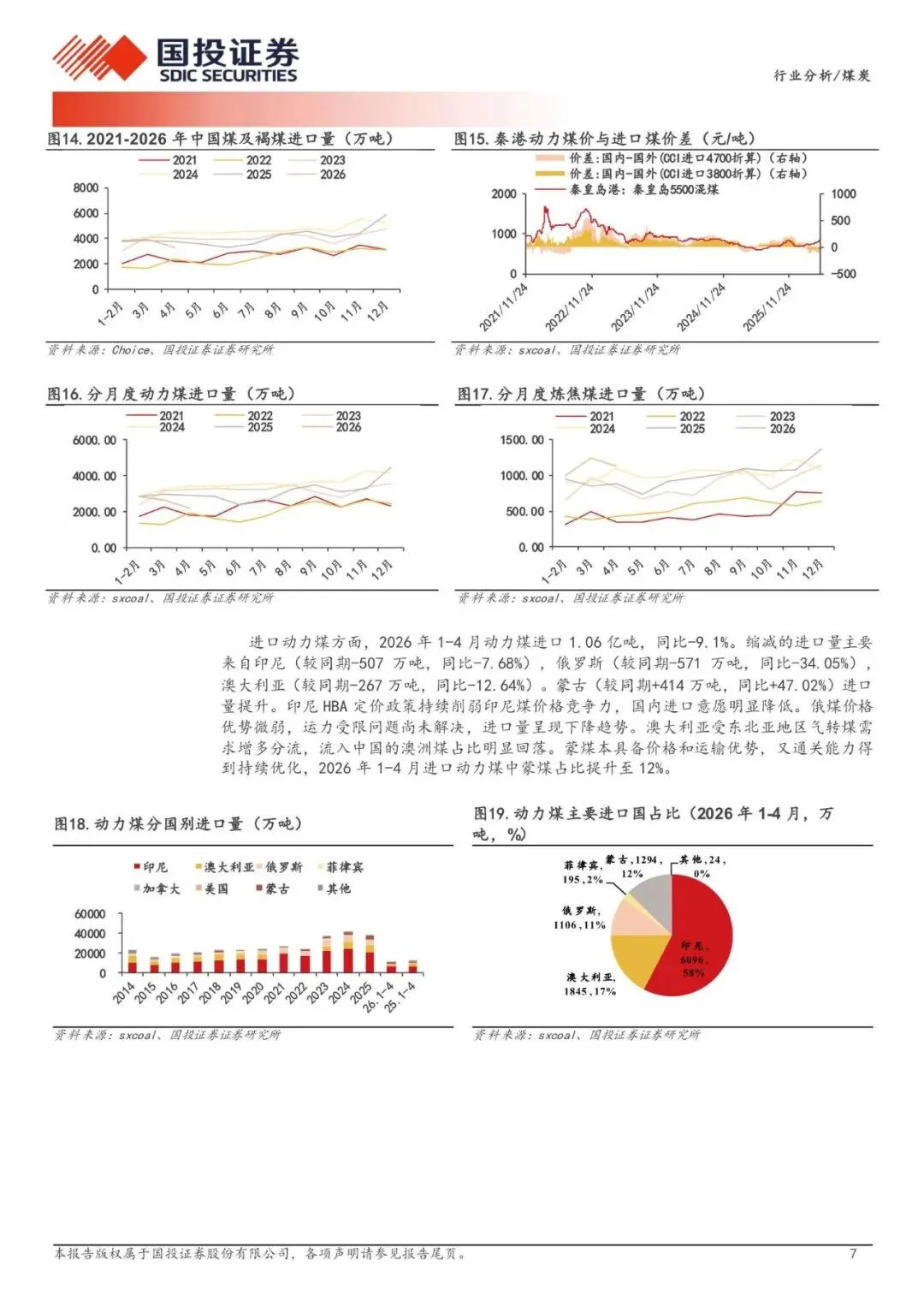

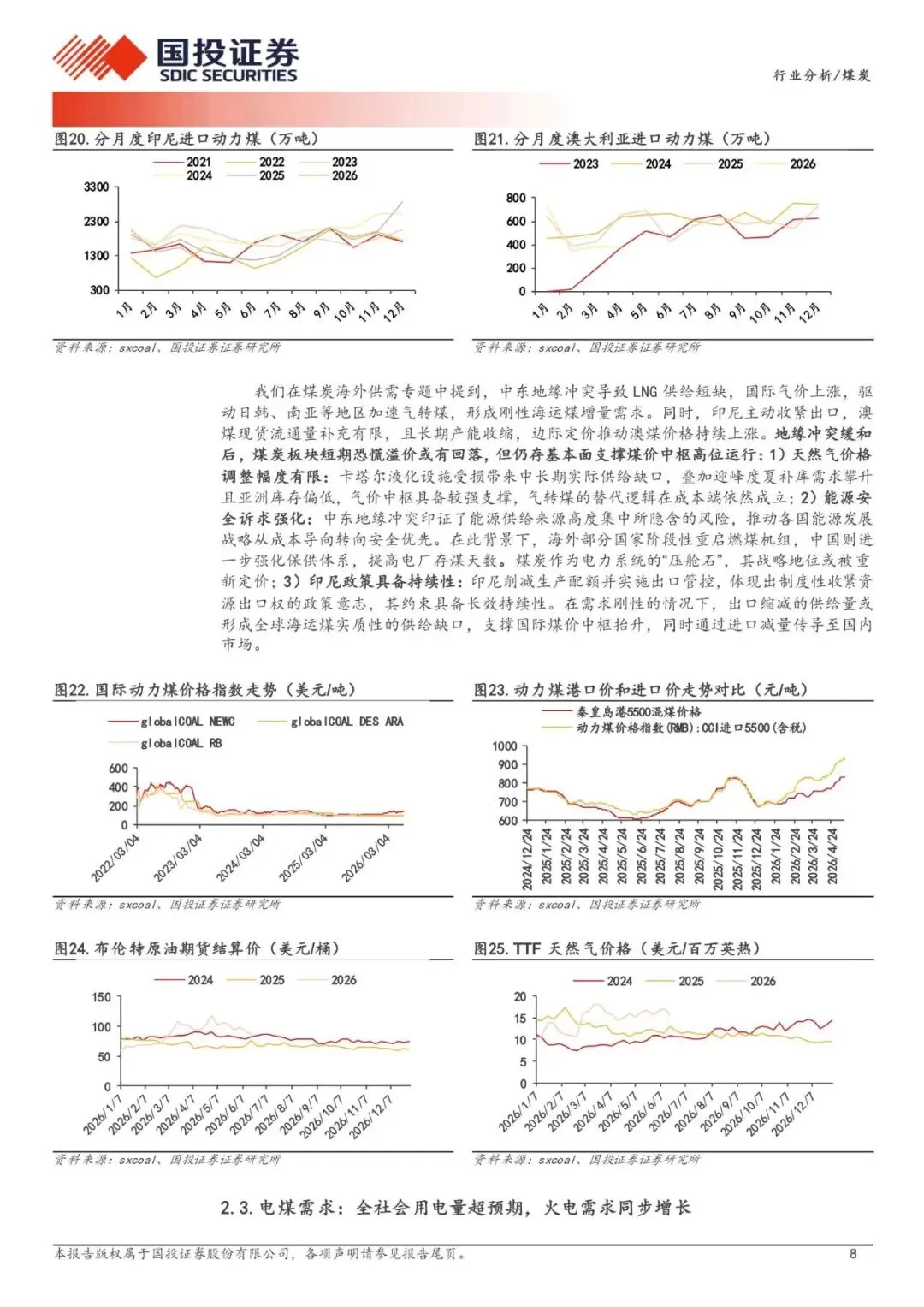

еҠЁеҠӣз…Өпјҡ2026В е№ҙ1-4В жңҲпјҢе…ЁеӣҪеҺҹз…Өдә§йҮҸзәҰ15.8В дәҝеҗЁпјҢеҗҢжҜ”-0 .1%гҖӮиҝӣеҸЈж–№йқўпјҢз…ӨеҸҠиӨҗз…ӨзҙҜи®ЎиҝӣеҸЈ1.49В дәҝеҗЁпјҢеҗҢжҜ”-2 .2%пјҢе…¶дёӯеҠЁеҠӣз…ӨиҝӣеҸЈ1.06В дәҝеҗЁпјҢеҗҢжҜ”-9 .1%гҖӮдёӯдёңең°зјҳеҶІзӘҒеҜјиҮҙLNGВ дҫӣз»ҷзҹӯзјәпјҢеӣҪйҷ…ж°”д»·дёҠж¶ЁпјҢй©ұеҠЁж—Ҙйҹ©гҖҒеҚ—дәҡзӯүең°еҢәеҠ йҖҹж°”иҪ¬з…ӨпјҢеҪўжҲҗжө·иҝҗз…ӨеўһйҮҸйңҖжұӮгҖӮ

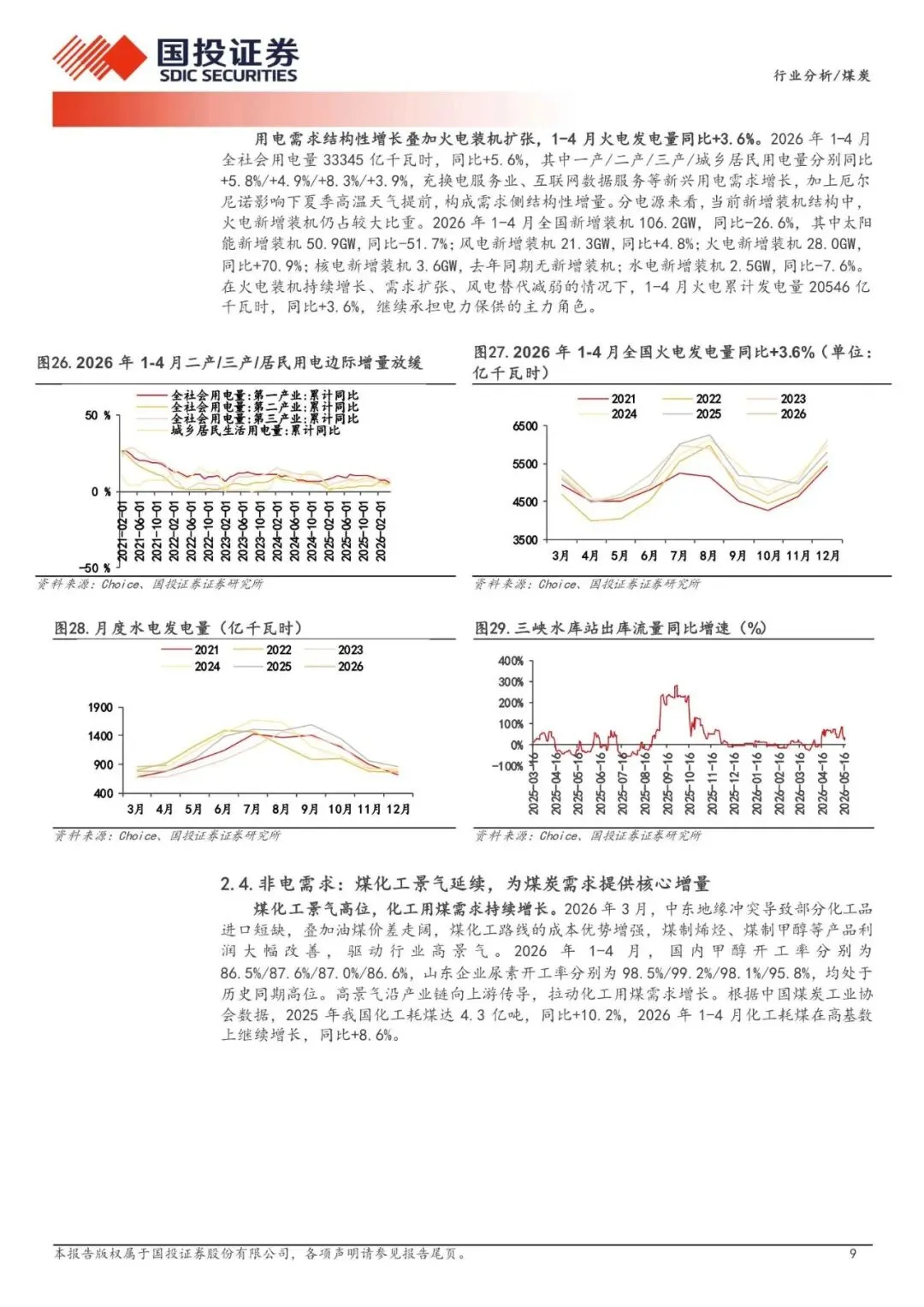

еҗҢж—¶пјҢеҚ°е°јдё»еҠЁж”¶зҙ§еҮәеҸЈпјҢиҫ№йҷ…е®ҡд»·жҺЁеҠЁжҫіз…Өд»·ж јдёҠж¶ЁгҖӮең°зјҳеҶІзӘҒзј“е’ҢеҗҺпјҢз…ӨзӮӯжқҝеқ—зҹӯжңҹжҒҗж…Ңжәўд»·жҲ–жңүеӣһиҗҪпјҢдҪҶд»Қеӯҳеҹәжң¬йқўж”Ҝж’‘з…Өд»·дёӯжһўй«ҳдҪҚиҝҗиЎҢгҖӮйңҖжұӮз«ҜпјҢ1-4В жңҲе…ЁзӨҫдјҡз”Ёз”өйҮҸ3.33дёҮдәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”+5 .6%пјҢзҒ«з”өзҙҜи®ЎеҸ‘з”өйҮҸ2.05В дёҮдәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”+3 .6%гҖӮйқһз”өж–№йқўпјҢз…ӨеҢ–е·ҘжҷҜ气延з»ӯпјҢеҢ–е·ҘиҖ—з…ӨеңЁй«ҳеҹәж•°дёҠеҗҢжҜ”+8 .6%гҖӮең°дә§еҹәе»әеҒҸејұпјҢзІ—й’ўгҖҒж°ҙжіҘдә§йҮҸеҲҶеҲ«еҗҢжҜ”-4 .1%е’Ң-10 .5%гҖӮ

ж–Үз« еҶ…е®№

еҸ—зҜҮе№…йҷҗеҲ¶пјҢд»…дёәйғЁеҲҶжҠҘе‘Ҡйў„и§Ҳ

еӣһеӨҚжҡ—еҸ·пјҡеӣҪжҠ•иҜҒеҲё-з…ӨзӮӯиЎҢдёҡеҲҶжһҗпјҡдҫӣз»ҷеј№жҖ§ж”¶зј©дёӢзҡ„з…ӨзӮӯеҶҚе®ҡд»·-260702

еҫҖжңҹеӣһйЎҫ

гҖҗж”ҝзӯ–з ”з©¶гҖ‘вҖңеҚҒдә”дә”вҖқ规еҲ’зәІиҰҒеўһйҮҸеҸҳеҢ–з»ҶиҜ»пјҡзҜҮз« з»“жһ„и°ғж•ҙ(йҷ„дёӢиҪҪ)

2026-04-01

2026-03-31

гҖҗе®Ҹи§Ӯеҝ«иҜ„гҖ‘еҚҒеӨ§еўһйҮҸдҝЎжҒҜвҖ”вҖ”вҖңеҚҒдә”дә”вҖқ规еҲ’зәІиҰҒеӯҰд№ еҝғеҫ—(йҷ„дёӢиҪҪ)

2026-03-24

дёӯе•Ҷдә§дёҡз ”з©¶йҷў_е®үеҫҪвҖңеҚҒдә”дә”вҖқ规еҲ’е»әи®®(йҷ„дёӢиҪҪ)

2026-03-21

еӣҪйҳІеҶӣе·ҘиЎҢдёҡеҸҜжҺ§ж ёиҒҡеҸҳпјҡ2026е№ҙдә§дёҡеҠ йҖҹпјҢеёғеұҖжӯЈеҪ“ж—¶(йҷ„дёӢиҪҪ)

2026-03-19

2026-03-10

2025е№ҙдёӯеӣҪж–°е°ұдёҡеҪўжҖҒжҠҘе‘Ҡ(йҷ„дёӢиҪҪ)

2026-03-05

и“қжҖқ科жҠҖе…ЁзҗғзІҫеҜҶеҲ¶йҖ йҫҷеӨҙпјҢеӨҡжһҒеўһй•ҝејҖеҗҜж–°зҜҮз« (йҷ„дёӢиҪҪ)

2026-02-24

2026е№ҙж°”еҖҷж”ҝзӯ–дёҺз»ҝиүІйҮ‘иһҚ 第011жңҹ(йҷ„дёӢиҪҪ)

2026-02-10

2026е№ҙеәҰжҠ•иө„зӯ–з•ҘпјҡжһӘзӮ®дёҺй»„жІ№(йҷ„дёӢиҪҪ)

2026-02-04