完整报告可扫描下方二维码加入『知识圈子』查看,并获取无限次下载机会。

点击了解→新用户『如何下载』

❏报告名称:2026机器人电机行业深度分析报告

❏内容出品方:问可汇

点击了解→如何获取『单份报告』

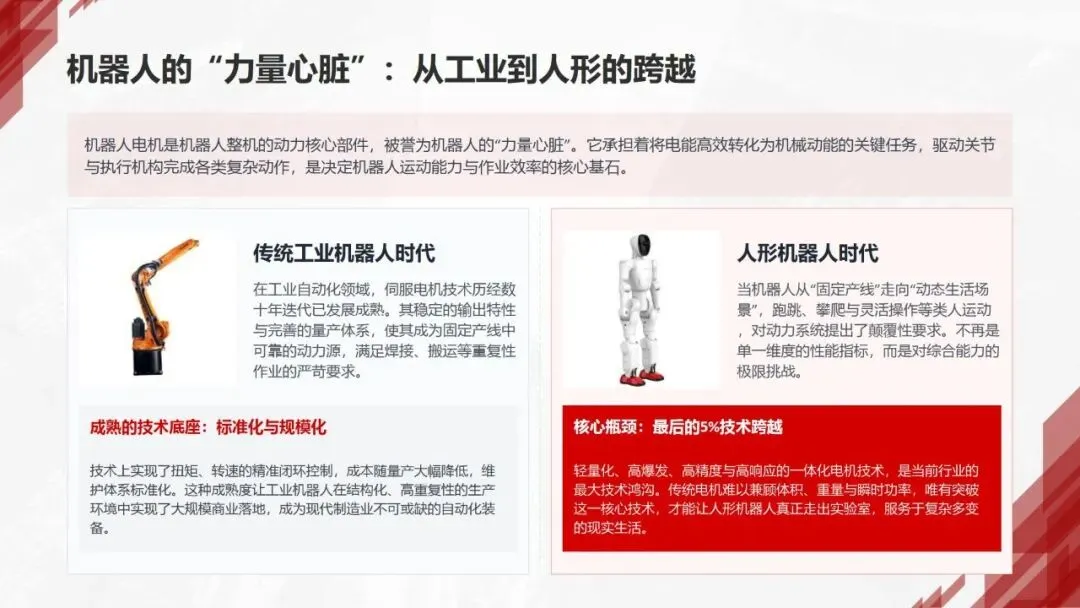

机器人电机作为机器人的动力核心,被誉为机器人的力量心脏,是决定整机运动能力与作业效率的关键部件。随着应用场景从工业固定产线延伸至人形机器人动态场景,行业需求发生颠覆性跃迁,正迎来技术迭代与市场扩容的双重机遇。

技术层面,传统工业伺服电机历经数十年发展,闭环控制技术成熟,支撑了工业机器人的规模化落地。但人形机器人对动力系统提出极致要求:瞬时功率与扭矩需提升2-4倍,体积重量下降30%以上,同时实现毫秒级响应与全天候稳定散热。当前高端力矩电机功率密度可达3-6kW/kg,空心杯电机配套漆包铜线线径低至0.03-0.05mm,不过国内量产良品率约70%,与海外90%的水平存在差距,是降本量产的核心瓶颈。

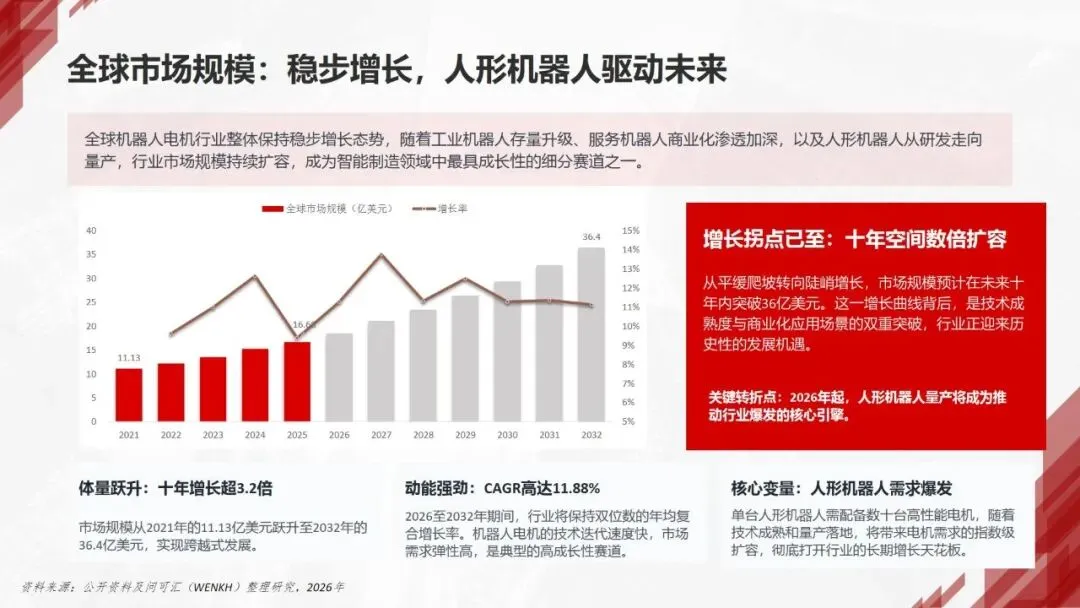

市场规模方面

全球机器人电机市场持续扩容,2021年规模为11.13亿美元,预计2032年将达36.4亿美元,十年增长超3.2倍,年均复合增长率11.88%。

2026年将成为关键拐点,人形机器人量产将成为行业增长的核心引擎。

中国市场增速领先全球,2021年市场规模41.8亿元,预计2032年突破175亿元,年均复合增速13%-14%,国产化浪潮与产业链完善是核心驱动力。

产业链维度

上游钕铁硼永磁体中国产量占全球87.5%,但高端人形专用磁材仍存技术缺口;精密轴承、超细铜线等环节高端产品依赖进口,人形微型关节轴承国产化率仅约30%。

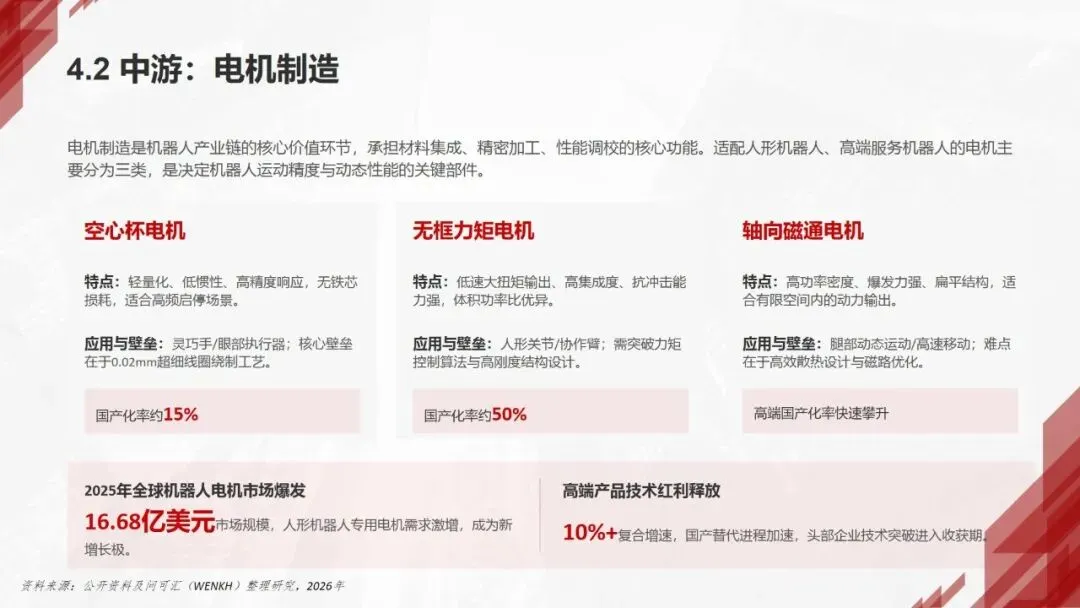

中游制造环节,无框力矩电机国产化率约50%,空心杯电机国产化率仅15%。

下游应用中,人形机器人单台需50-90台电机,成本占比20%-30%,是技术门槛最高的赛道;协作机器人国产化率达70%-80%,是国产替代的核心突破口。

目前行业面临五大技术挑战:

超高精度绕线良率不足、

高负载工况散热可靠性待提升、

轻量化与功率密度的性能矛盾、

毫秒级响应与精准力控的协同难度、

关节模块一体化集成难题。

『完整PDF报告篇幅过大,已整理于知识星球』

『公众号和小程序并非搜索引擎,请加入后使用APP或网页端检索下载报告』

了解行业趋势

就上蓝图报告

申明:转载旨在分享,本号尊重原创,版权归原作者所有。

如涉及侵权,请及时联系我们删除。