根据《上海市建设用砂石业务管理系统》中的供应商登记、建设用石质保书等数据,结合相关调查进行分析,形成2026年上半年上海建设用石市场报告。

1

建设用石市场使用量

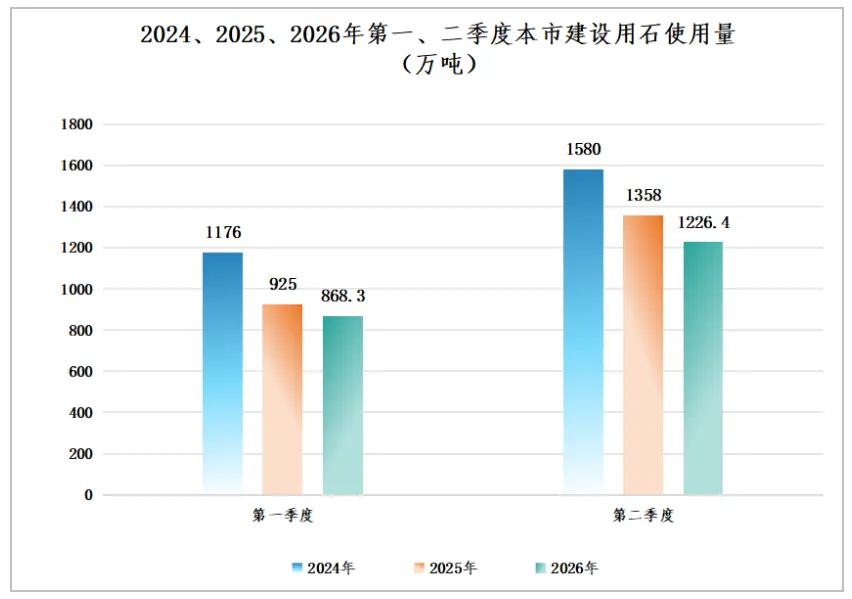

2026年上半年本市建设用石使用量为2094.7万吨,同比2025年上半年使用量2283万吨减少了8.25%。

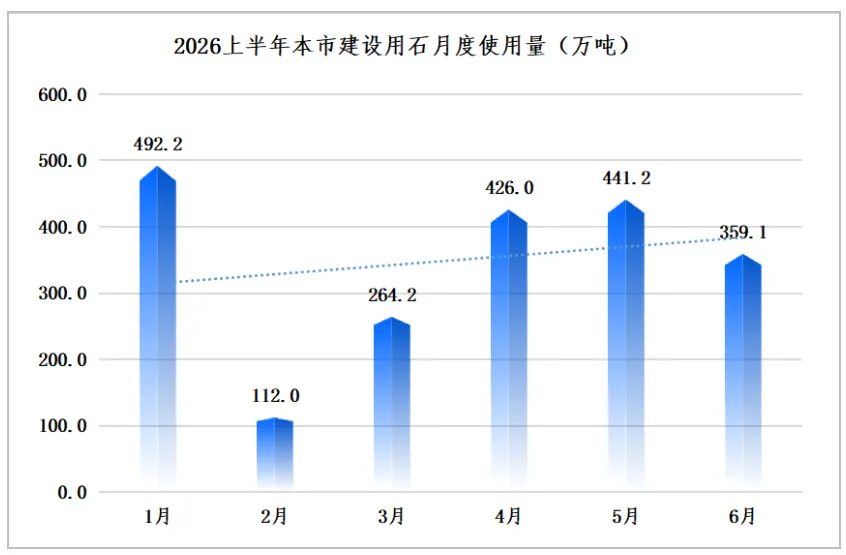

2026第二季度本市建设用石使用量为1226.4万吨,同比2025年第二季度1358万吨,下降了9.69%;环比2026年第一季度868.3万吨,增长了41.23%。

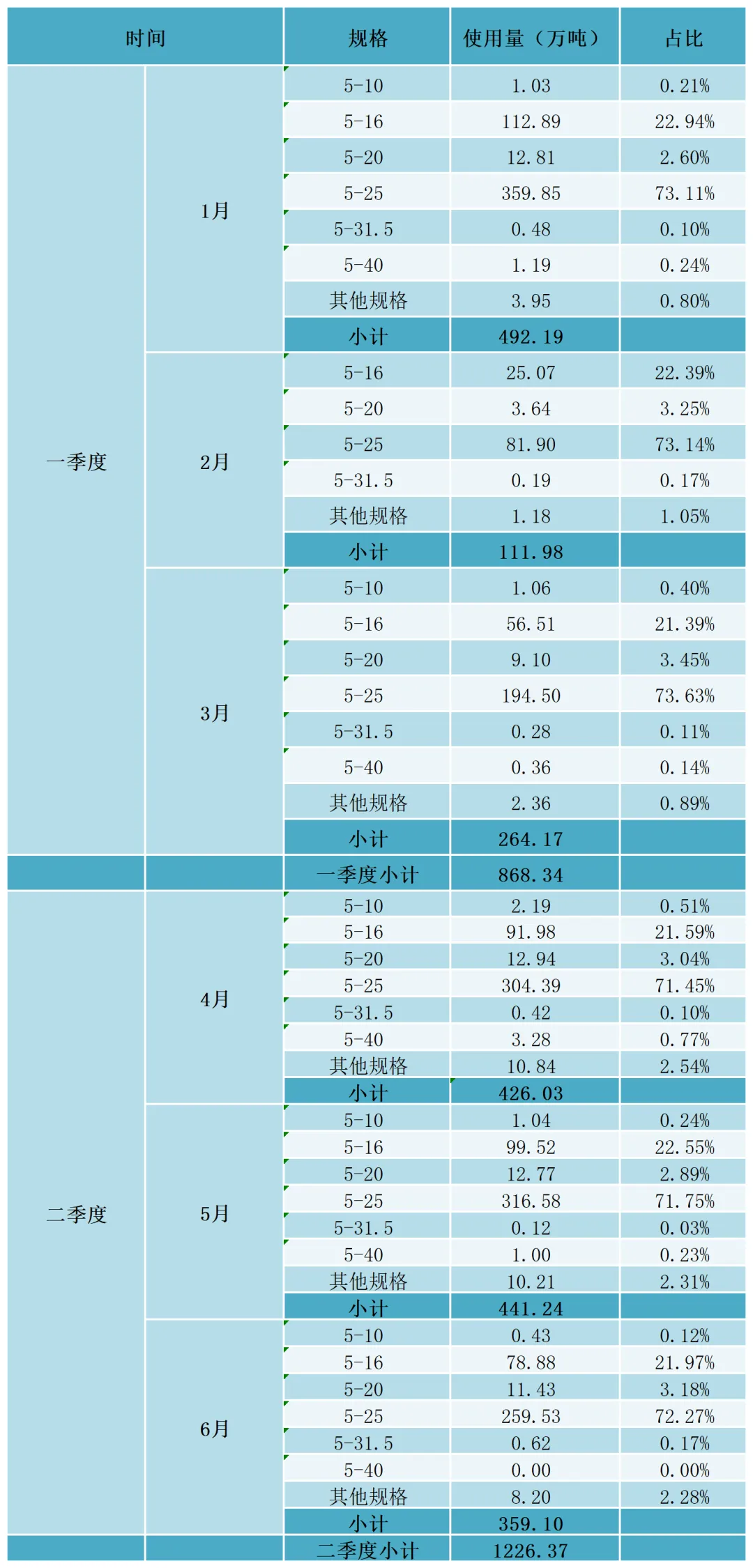

表1:2026年上半年本市建设用石使用量汇总表

2026年上半年上海建设用石使用量同比2024下降24%,显示出市场需求规模出现实质性收缩,较2025年同期下降8.25%,降幅放缓明显,但整体需求下行的趋势并未扭转,增量支撑不足、结构性减量因素仍持续压制建设用石需求。

2026年第二季度本市建设用石使用量较一季度环比增长 41.23%,此次反弹仅为行业常规季节性修复。

2

建设用石来源

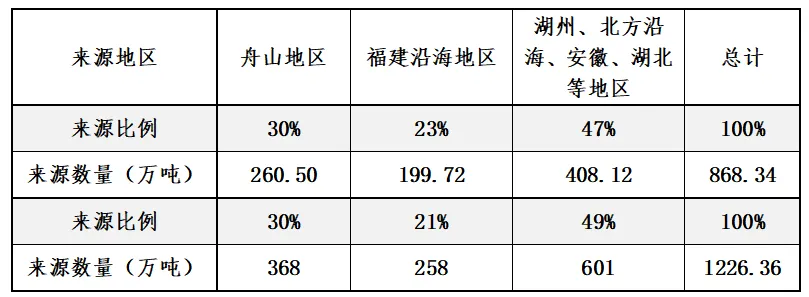

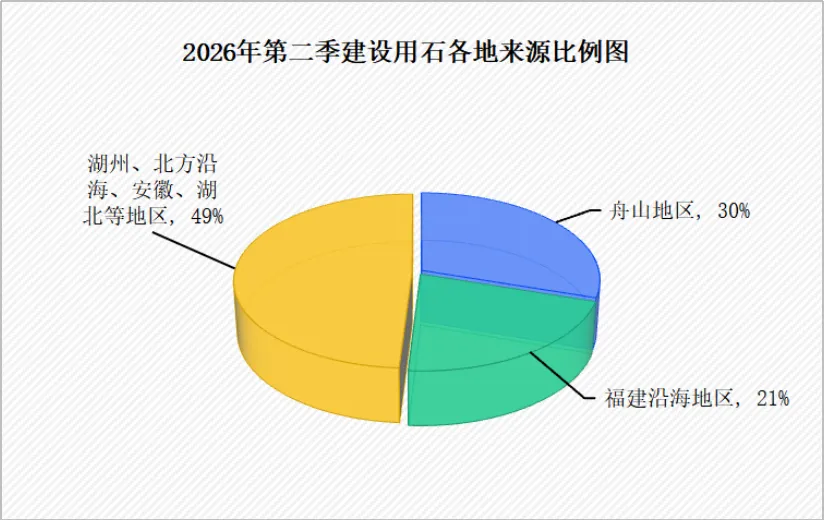

2026年第二季度本市建设用石来源:舟山地区占30%;福建沿海地区占21%;湖州、北方沿海、安徽、湖北等地区占49%。与第一季度的建设用石来源占比相比,呈现"一稳一降一升" 格局。舟山货源占比稳定,福建沿海地区但受矿山环保管控、远洋运费上行影响,份额被动压缩。湖州、安徽、湖北等内陆及北方货源占比由47% 提升至 49%,凭借短途物流成本优势和较强供给弹性,承接了主要增量需求,推动本市砂石采购布局向就近化、多元化优化,供应链抗风险能力进一步增强。

表2:2026年上半年本市建设用石来源

3

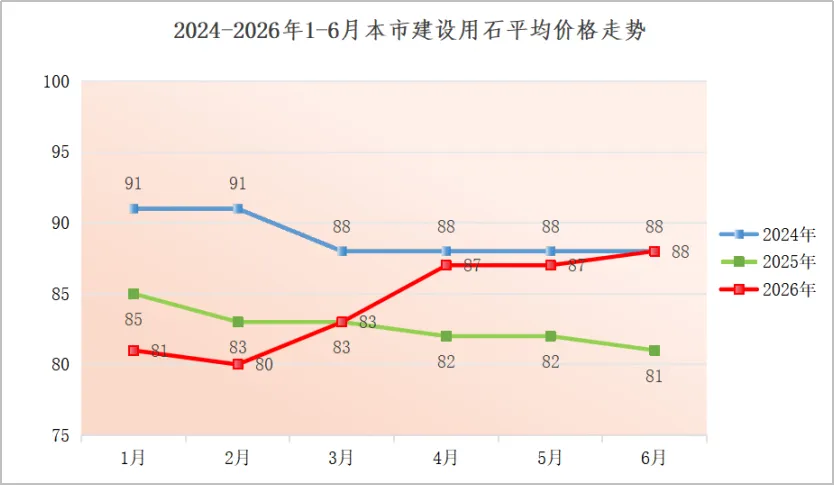

建设用石价格走势

2026年第二季度建设用石龙吴路调研价格平均价为87元/吨,同比2025年第二季度平均价格81.7元/吨上涨了6.9%;环比2026年第一季度平均价格为81.3元/吨上涨了7.3%。

表3:龙吴路2026年上半年每月调研价格

从价格数据来看,2026年二季度龙吴路建设用石价格呈现同比、环比双上涨态势。海运陆路物流运价走高,叠加优质货源运力偏紧,带动价格较去年同期上行。本轮涨价由旺季需求回暖叠加刚性成本上涨共同驱动,属于供需共振带来的上行;结合需求长期下行的大背景,后续旺季收尾后需求回落,价格持续冲高的空间有限。

4

建设用石各规格比例情况

根据供应商质保书数据,2026年上半年本市建设用石各规格使用分布情况。

数据中显示,建设用石各规格使用分布较为稳定,且与混凝土配合比基本相符。

5

结论

2、2026年第二季度本市建设用石来源:舟山地区占30%;福建沿海地区占21%;湖州、北方沿海、安徽、湖北等地区占49%。与第一季度的建设用石来源占比相比,呈现"一稳一降一升" 格局。本市砂石采购布局向就近化、多元化优化,供应链抗风险能力进一步增强。

4、2026年上半年共有173家供应商开具质保书,供应商总体稳定。根据《上海市建设用石质量保证书》相关指标统计分析,2026年上半年建设用石质量稳定,市场上没有出现较严重的质量事件。主要是建设用石供应渠道相对充裕且稳定,同时本市建设用石管理部门、协会和供应商、使用单位对建设用石质量监管、把控和行业自律维持正规化、常态化。

上海石材行业协会砂石分会

往期精选