点击蓝字 关注我们

为全面了解本市建设用砂供应和使用情况,协会根据《上海市建设用砂业务管理系统》中的供应商登记、流向单、建设用砂质保书等数据,结合相关调查进行分析,形成2026年上半年本市建设用砂市场报告如下:

1

建设用砂使用量分析

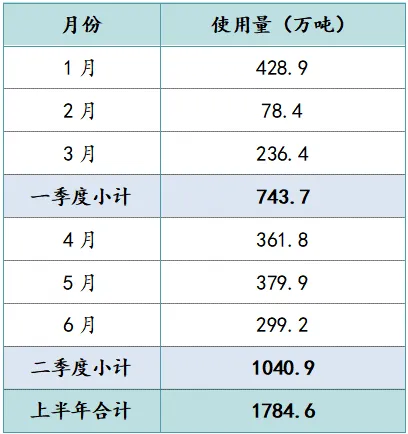

2026年上半年本市建设用砂使用量为1784.6万吨,同比2025年上半年本市建设用砂使用量1949.8万吨减少了8.47%。

2026年二季度本市建设用砂使用量1040.9万吨,环比一季度使用量743.7万吨增长了39.97%。

表1:2026年上半年本市建设用砂使用量汇总表

1、总量降幅分析:2026 年上半年本市建设用砂总量同比小幅回落,需求收缩态势延续,但降幅较去年明显收窄,市场下行压力有所缓解。

2、季节性特征:上半年用砂量呈现标准V型波动,1月节前赶工冲高,2月春节停工跌至低点,3月复工复产,产量回升,4至5月迎来施工旺季。本市二季度整体用量环比一季度增长近四成,但6月受梅雨天气影响,月度用量出现小幅回落。

3、行业需求特征:市场整体需求根基偏弱,旺季仅为阶段性修复,房地产开工低迷持续压制砂石需求,依靠基建、城市更新项目托底,行业供需仍处于供大于求格局。

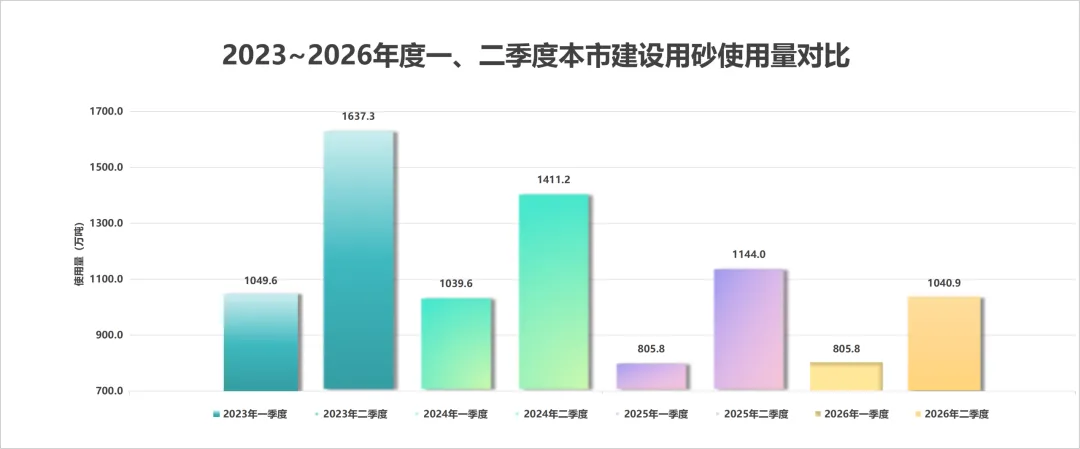

图1:2023-2026年一、二季度本市建设用砂

使用量对比

2

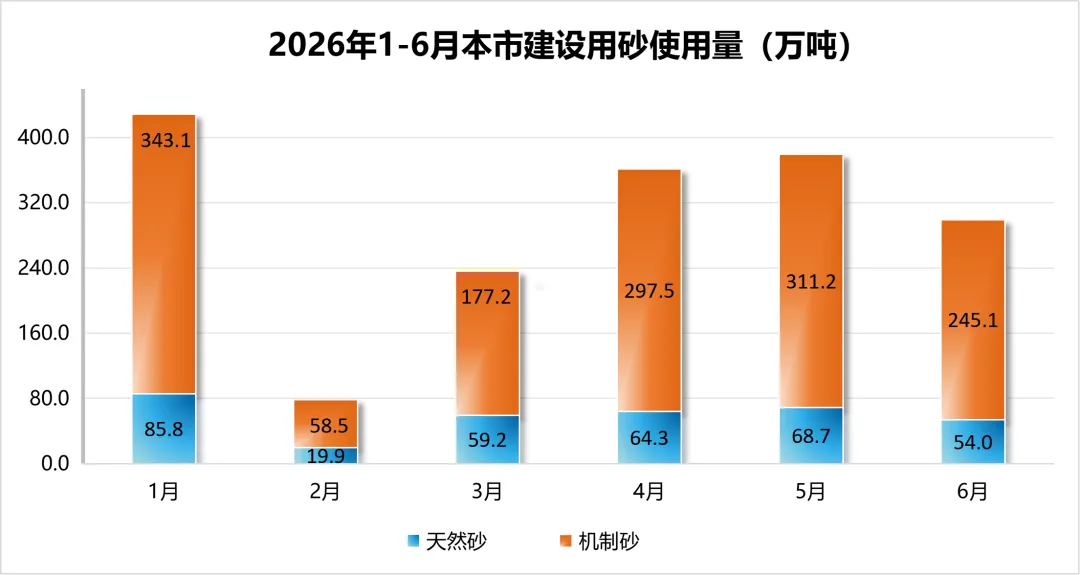

机制砂使用情况

从数据来看,2026年上半年本市建设用机制砂占比为80%,去年全年平均占比81%,可见机制砂仍是绝对主流,且占比保持稳定。

图2:2026年1-6月本市建设用砂使用量(万吨)

本市外购机制砂主要依托湘鄂赣及长三角合规绿色矿山定点基地保障供给。浙江交投矿业、湖北民本集团等核心供给单位依托稳定产能与标准化加工体系,承担本市主要机制砂保供任务。

一季度市场需求偏弱,各大基地发货量随工地停工同步收缩;进入二季度施工旺季后,沿线各大定点矿山同步加大内河发运产能,江苏、长江沿线配套矿山出货量环比显著提升,有效匹配全市砂石增量需求。各定点基地均落实常态化自检+第三方复检双重质控流程,机制砂氯离子指标达标,级配稳定适配商品混凝土、市政道路工程使用标准。同时税收、环保双重门槛加速淘汰无稳定矿山货源的小型贸易中间商,大型合规矿山基地市场份额持续提升,行业规范化、规模化供应格局进一步巩固。

3

建设用砂来源分析

如下表所示,2026年一、二季度本市建设用砂主要来源:湖南、湖北、江西等地区占42%;作为砂源交易聚集地的江苏,占比19%;福建、浙江等沿海地区通过海运为上海提供建设用砂,合计占比25%;安徽的砂资源通过内河运输或陆路运输到达上海等地区,占比13%;辽宁等北方地区因距离上海较远,运输成本较高,在砂资源供应上不具备优势,在上海建设用砂市场中的份额最小。

1、核心供应格局稳定,长江沿线为第一砂源

湘鄂赣长江沿线一季度占比 41%、二季度提升至 43%,始终是上海用砂最主要供给区域,内河航运运力优势突出。 长三角浙苏皖三省合计占比超四成,与长江沿线共同覆盖九成以上用砂需求,构成稳固核心供应体系。

2、季度占比小幅变动,旺季江苏、湘鄂赣供给增量明显

二季度施工需求走高,江苏、湘鄂赣供应量分别环比增加 74.3万吨、142.7万吨,占比同步抬升,适配旺季用料缺口。浙江、安徽季度占比有所下滑,福建补充份额小幅提升,市场通过多区域货源调配平衡季度用量波动。

3、远距离砂源占比极低,运输成本决定供应结构

山东、辽宁等北方地区一季度、二季度占比均仅1%,长途运输成本高,仅作为应急补充货源。整体以中短途内河运输为主,远距离跨区域砂源不具备竞争优势,现有供应格局短期难以发生根本改变。

4

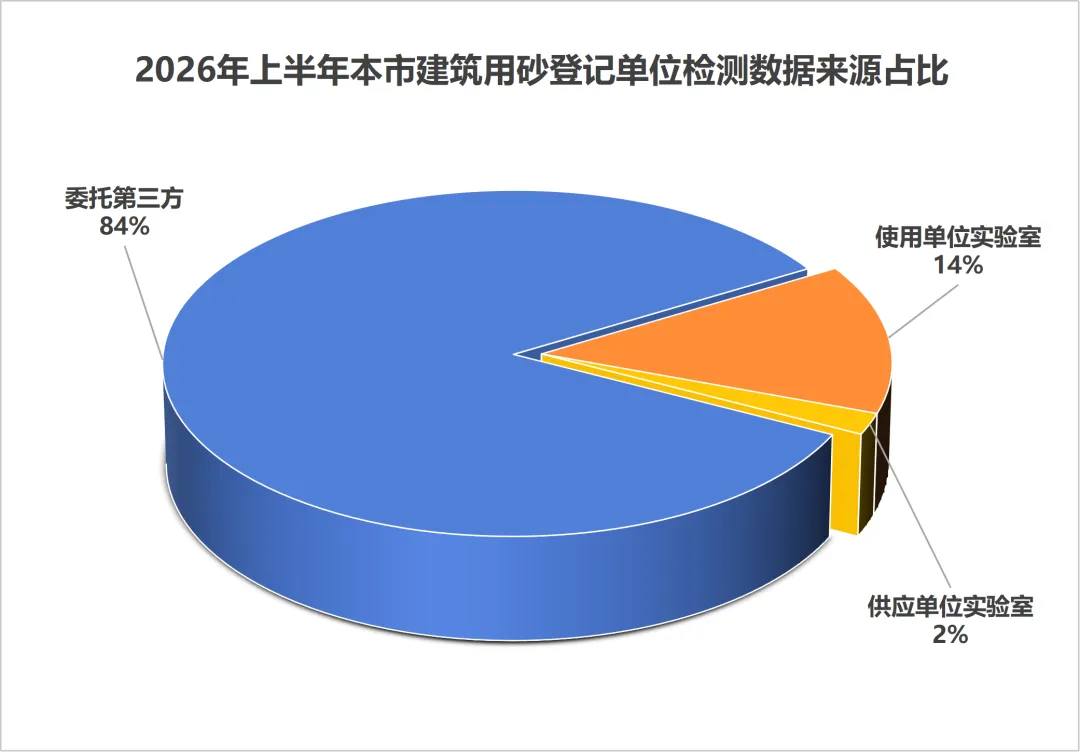

供应商建设用砂检测情况

2026年上半年共有209家供应商开具建设用砂质保书。其中,委托第三方检测机构检测的占比84%;使用单位合作实验室检测的占14%;自己是生产单位又是登记供应商,利用自己内部实验室检测的占2%。根据质保书信息,供应上海的建设用砂均为合格。

图3:2026年上半年本市建设用砂登记单位

检测数据来源占比

2026年上半年天然砂氯离子检测共3046批次,机制砂氯离子检测共10570批次,均符合管理部门文件要求和标准要求。目前本市建设用砂市场氯离子含量的把控工作做得较好,对氯离子含量的重视度已形成常态化。

5

建设用砂粗中细比例情况

根据供应商质保书数据,2026年上半年本市建设用砂使用粗中细分布情况:

表3:2026年1-6月本市建设用砂

使用粗中细分布情况

6

本市建设用砂价格情况

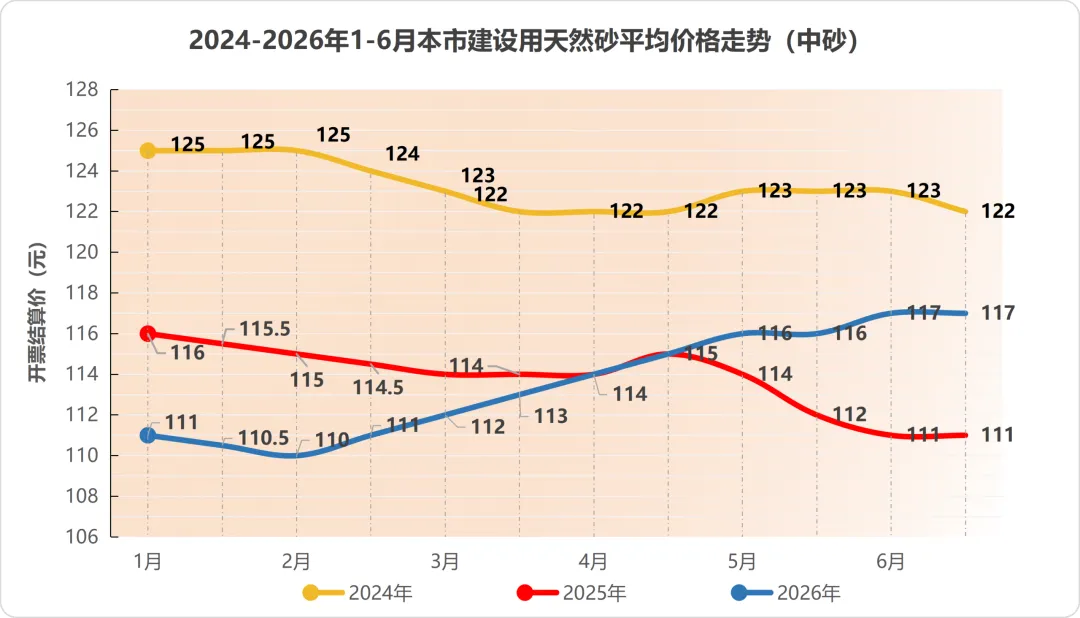

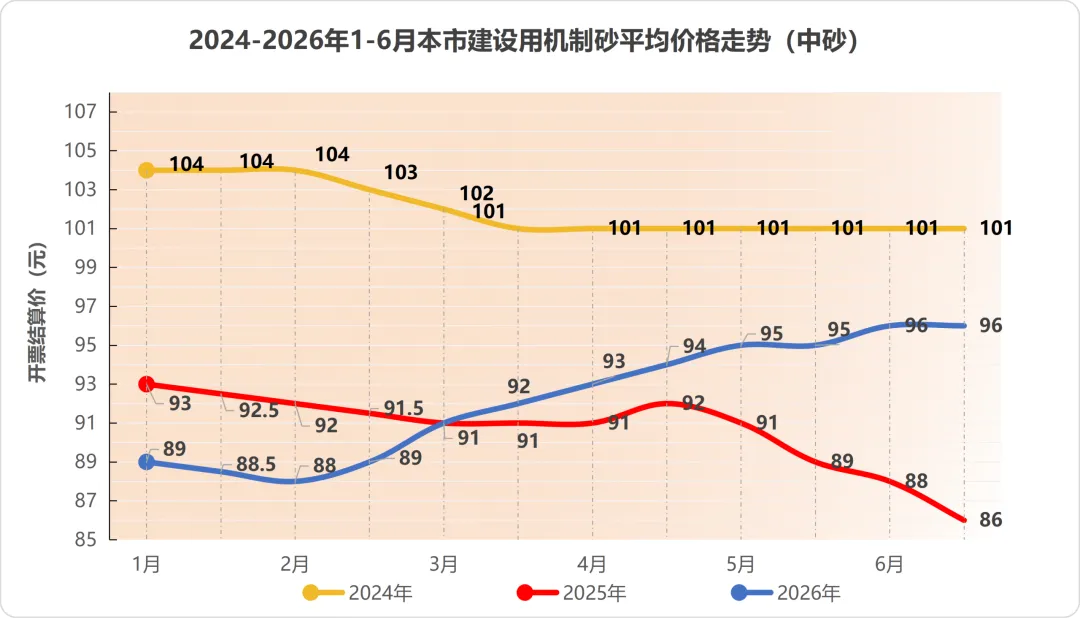

以龙吴路市场(码头)建设用砂交易调研价格进行分析。2026年一季度受春节停工影响,天然砂、机制砂价格跌至年内低点,均价分别为111元/吨、90元/吨;二季度施工旺季需求释放,价格同步上行,季度均价分别上涨至116元/吨、94元/吨。

天然砂与机制砂价格走势高度联动,天然砂因资源稀缺长期保持稳定溢价区间。增值税新政推高行业综合成本,形成价格底部支撑,有效缓解市场恶性低价竞争。

1、建设用天然砂平均价格走势(周期2周)(中砂)

2、建设用机制砂平均价格走势(周期2周)(中砂)

7

结论

1、2026年上半年本市建设用砂使用量为1784.6万吨,同比2025年上半年本市建设用砂使用量为1949.8万吨减少了8.47%。需求收缩态势延续,但降幅较去年明显收窄,市场下行压力有所缓解。

2、机制砂已成为建设用砂的主流供应品类,今年上半年本市建设用机制砂占比约80%。浙江交投矿业、湖北民本集团等核心供给单位依托稳定产能与标准化加工体系,承担本市主要机制砂保供任务。

3、2026年一、二季度本市建设用砂主要来源:湖南、湖北、江西等地区约占42%,福建、浙江地区合计约占25%,江苏地区占19%,安徽地区占13%,北方等地区占1%。

4、2026年上半年共有209家供应商开具建设用砂质保书。建设用砂的氯离子检测均符合管理部门文件要求和标准要求。目前本市建设用砂市场氯离子含量的把控工作做得较好,对氯离子含量的重视度已形成常态化。

5、以建设用砂的细度模数分析,中砂占比约七成,粗砂与细砂合计占比约三成,比例分布与混凝土配合比较为相符。

6、2026年一季度受春节停工影响,天然砂、机制砂价格跌至年内低点,均价分别为111元/吨、90元/吨;二季度施工旺季需求释放,价格同步上行,季度均价分别上涨至116元/吨、94元/吨。

7、2026 年砂石行业财税、环保、溯源监管政策同步收紧。财税端计税新政落地,下游混凝土企业统一要求砂石供应商开具 13%增值税专票,行业经营成本、结算规则迎来明显调整。生态管控持续加码,长江沿线矿山开采、砂石水运环保管控标准持续提升。本市依托数字化管理平台,严格落实砂石质保、流向登记全流程溯源监管,各项合规要求持续细化,推动行业朝着绿色、规范化方向稳步发展。

上海石材行业协会砂石分会

报告数据来源:上海建设用砂业务管理系统

上海石材行业协会砂石分会

往期精选