文:东吴海外策略团队 联系人:陈梦/葛晓媛

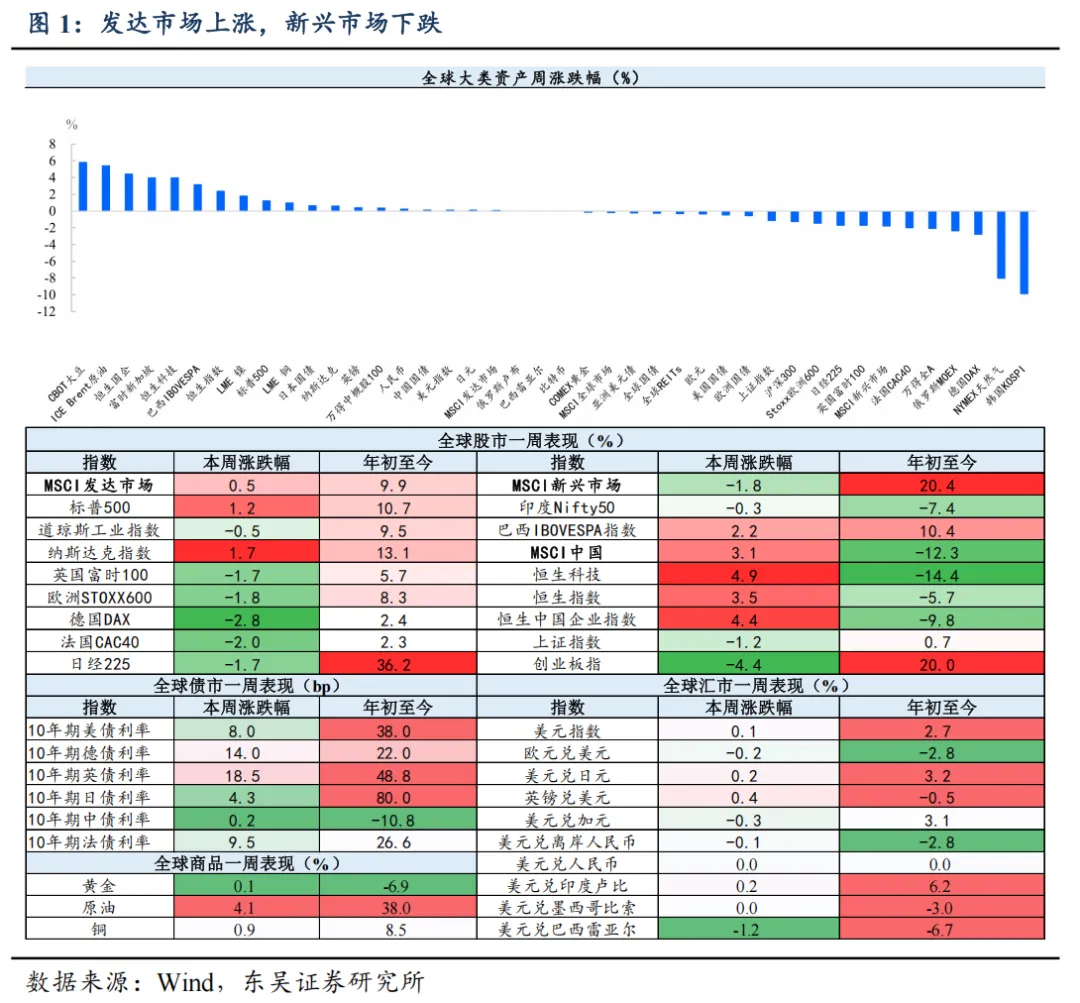

本周(2026年7月6日-2026年7月10日)市场回顾:发达市场上涨(+0.5%),新兴市场下跌(-1.8%)。

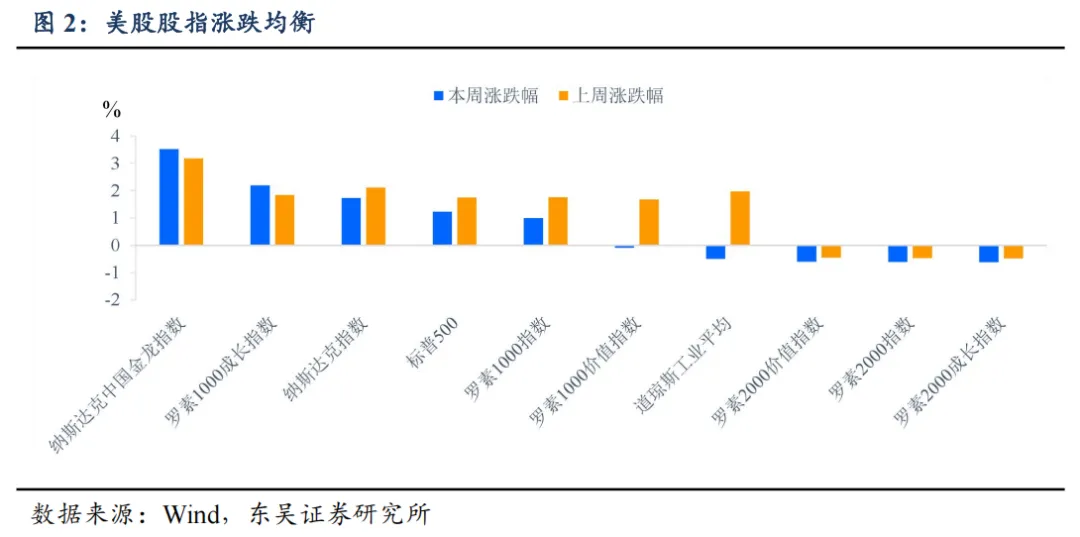

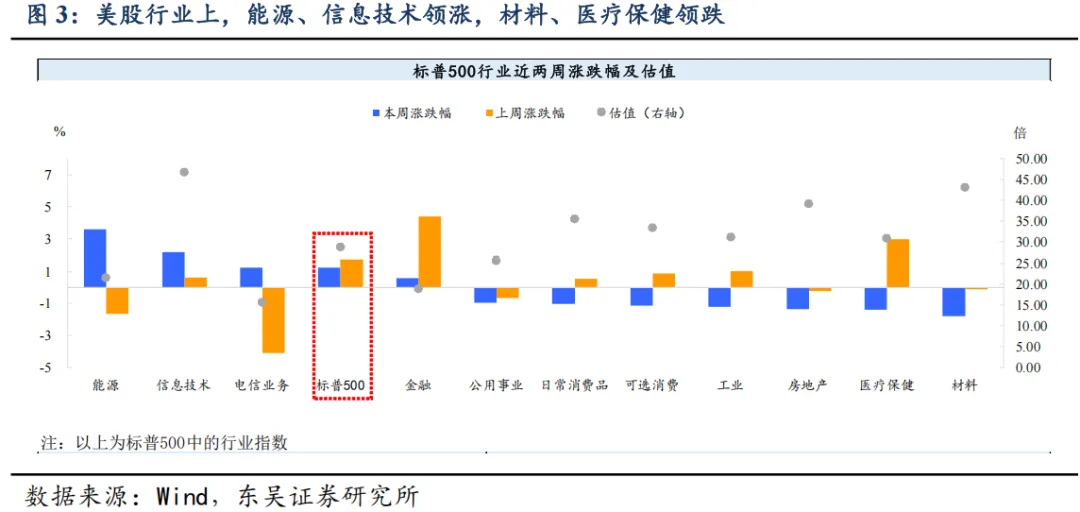

美股:本周纳指领涨,上涨1.7%,标普上涨1.2%,道指下跌0.5%。行业上,能源、信息技术领涨,材料、医疗保健领跌。标普500成份股上涨占比43%,占比边际下降,其中慧与、ARISTA网络、脸书、阿卡迈、希捷科技等领涨。

在美联储会议纪要延续谨慎基调、AI产业链迎来新的催化以及中东地缘风险再度升温的背景下,本周美股整体维持震荡运行。具体来看:

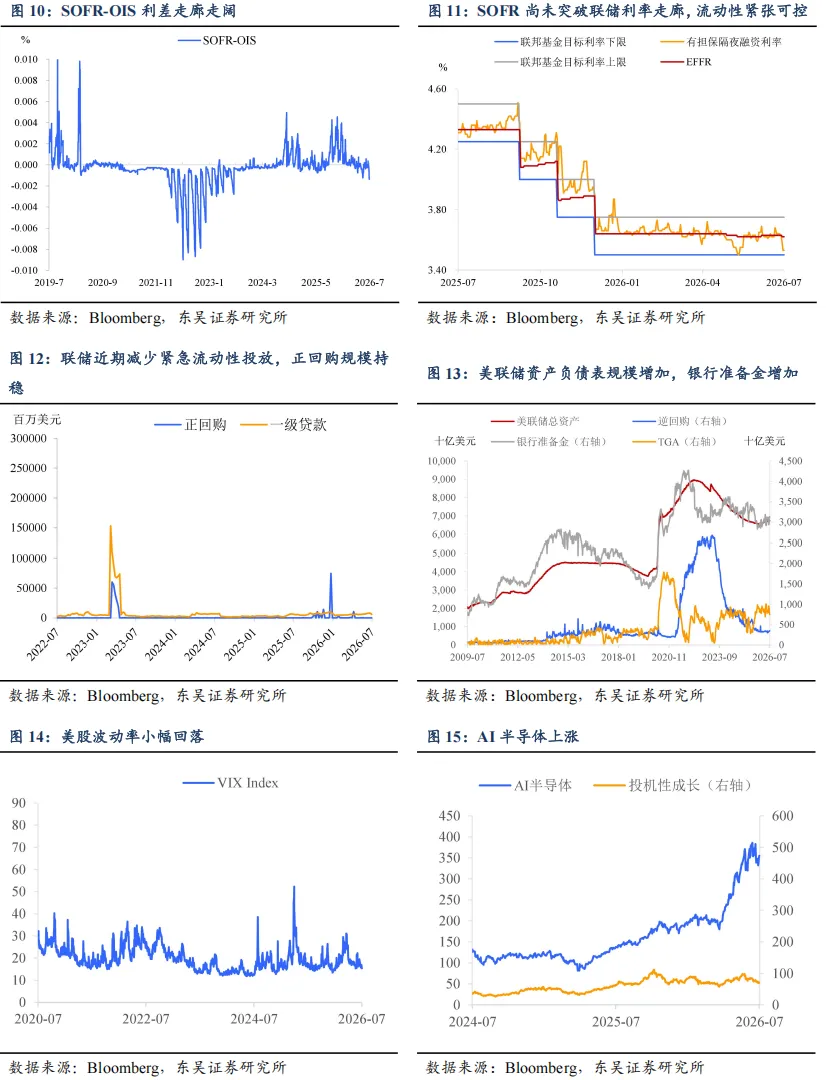

其一,美联储会议纪要延续谨慎基调,利率变动继续等待更多通胀信号。美联储于6月会议纪要显示,票委担忧通胀加剧,少数官员支持加息。18位与会者中,有9人预计年底前至少加息一次,而今年3月时无人作出这一预测;与此同时,仅1人预计今年降息,较3月的12人大幅减少。美联储6月会议纪要显示,官员们普遍认为,如果今年通胀持续处于高位,就需要进一步提高利率。同时越来越多的官员认为,AI投资热潮可能成为通胀持续维持高位的重要推动因素;中东战争以及关税政策是另外两大通胀风险。近期关注7月14日CPI数据。

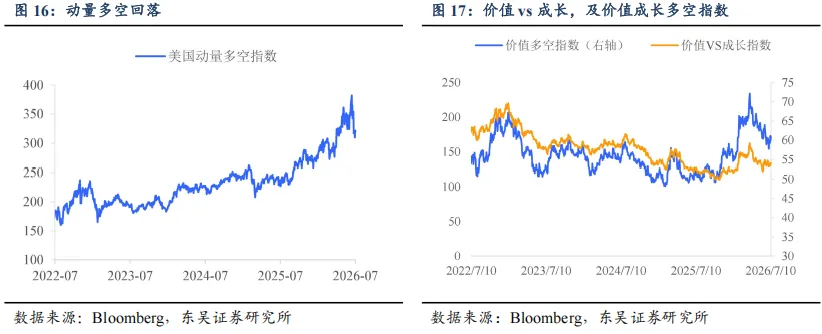

其二,SK海力士ADR登陆纳斯达克,科技股续撑纳指三连阳。周五,韩国存储芯片龙头SK海力士正式完成美国存托凭证(ADR)发行并登陆纳斯达克,募集资金约265亿美元,成为美国资本市场历史上规模最大的外国企业上市之一,上市首日股价上涨约13%,市场认购需求较为强劲。与此同时,继上周Meta出租闲置算力,引发市场“AI算力见顶”的大面积恐慌情绪,本周叙事反转。针对不久前甚嚣尘上的“算力过剩”论调,扎克伯格日前受访时明确否认,且他解释称出租算力的原因绝非“闲置”,不仅如此,Meta还在加快算力建设速度。整体来看,AI交易重回主线。

其三,中东局势再次蒙阴。中东局势出现反复,美国与伊朗相关谈判进展有限,地区紧张局势有所升温,市场对于能源供应及运输安全的担忧再度增加,国际油价一度反弹,黄金等避险资产获得资金关注。不过,从市场表现来看,投资者整体反应仍较为克制,一方面美国经济基本面仍保持一定韧性,另一方面市场关注重点已逐步转向即将开启的美股财报季以及AI产业链基本面变化。因此,地缘事件更多体现在能源及避险资产价格波动,对美股整体走势的影响相对有限。

二、展望

短期内,主导市场情绪的核心变量是产业趋势层面的扰动,而非宏观面。这一轮扰动的直接导火索是Meta“出租算力”,引发了市场对AI硬件、AI基建板块的连锁下杀。但需要厘清的是,这更可能是一次结构性错杀,而非趋势性利空——既不是AI需求见顶的信号,也不是硬件景气度转弱的先兆。真正的逻辑在于:头部模型的虹吸效应正在加剧,最优质的模型和最强的算力需求持续向少数领先者集中,而Meta在本轮AI竞赛中已逐渐掉队,某种程度上已经“出局”。对Meta自身而言,“出租算力”是应对峰值冗余问题的合理选择,是一种资产利用率优化行为,而非行业需求转弱的证据。市场把Meta个体竞争力下滑错误定价为AI硬件/基建的行业性利空,二者之间存在明显的逻辑错配。不过,市场消化认知偏差、完成价格修正往往需要时间和新的信息催化,不会一蹴而就。

真正能够验证或证伪这一“错杀”逻辑的,将是7月中旬陆续启动的美股财报季。届时头部AI相关公司(尤其是算力需求端和资本开支指引)的业绩表现,将成为核心依据——如果资本开支和需求端数据依然强劲,前期的下杀有望迎来修复;反之则需要重新评估产业逻辑本身。

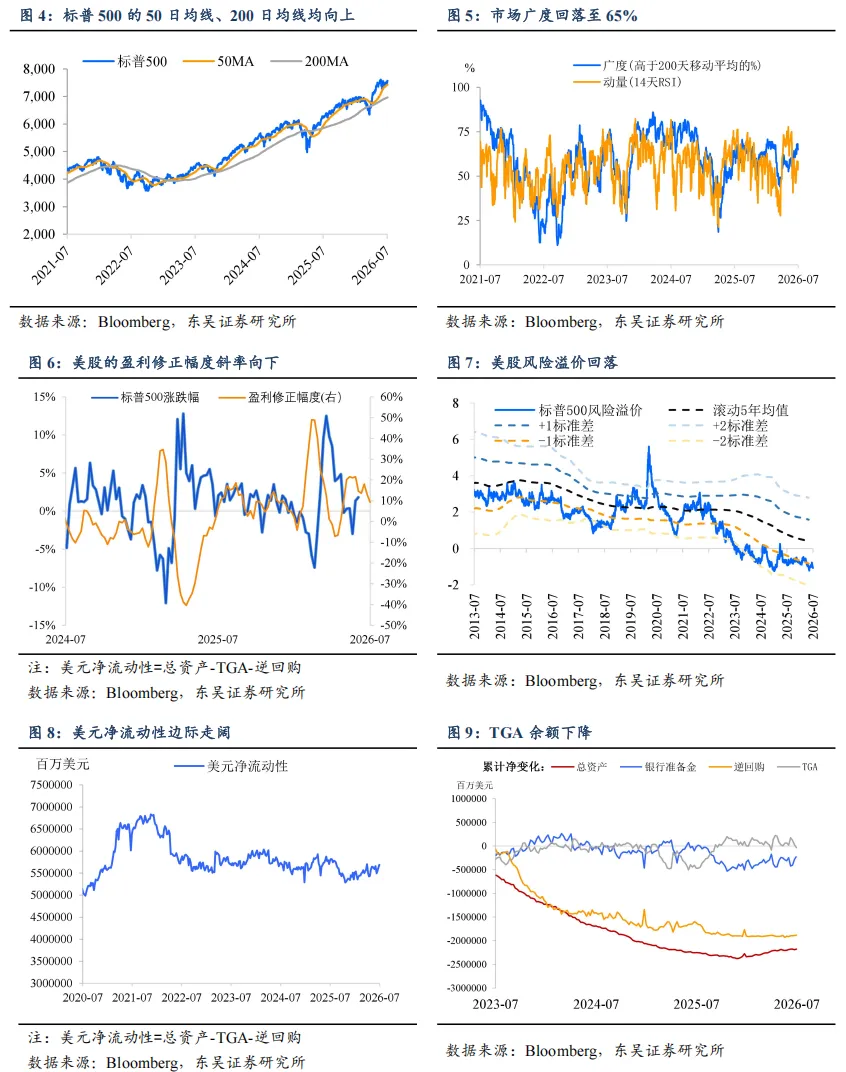

宏观层面则相对次要。沃什实际基调偏鸽,意味着此前压制风险资产的宏观不确定性已基本兑现和消化,靴子已经落地,美联储路径的可预见性在提升,短期内难以再成为新的边际扰动来源。

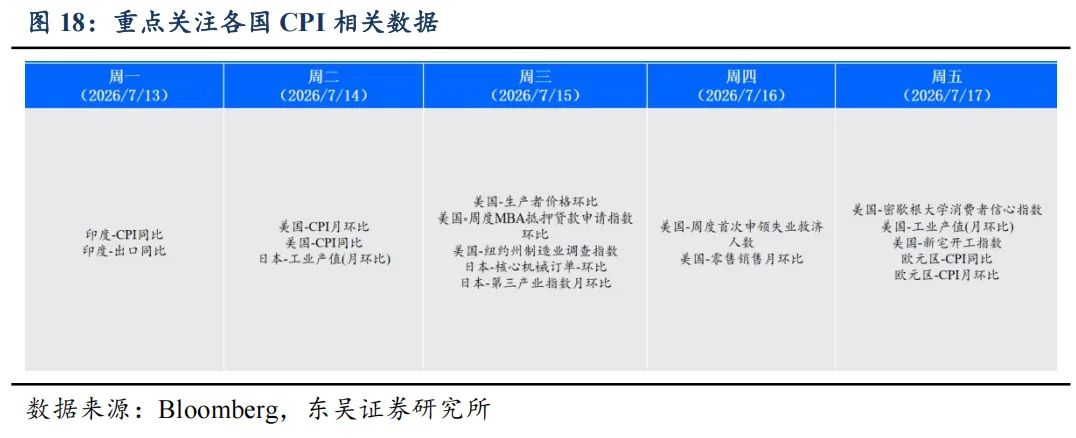

三、下周重点关注数据及事件

基本面方面:1)7月14日,美国6月核心CPI同比、美国6月CPI同比;2)7月15日,美国6月PPI同比;3)7月16日,美国6月零售销售环比、美国7月11日当周首次申请失业救济人数(万人)。

财报方面:1)7月14日,高盛集团、摩根大通、美国银行、花旗中报;2)7月15日,贝莱德、摩根士丹利中报;3)7月17日奈飞中报。

风险提示:美国经济快速陷入衰退,美联储政策超预期,全球地缘政治风险超预期,特朗普政策反复,历史经验不代表未来,数据统计及测算的误差风险。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所海外策略研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合