2026年上半年收官,GTA地产市场交出了一份耐人寻味的答卷:

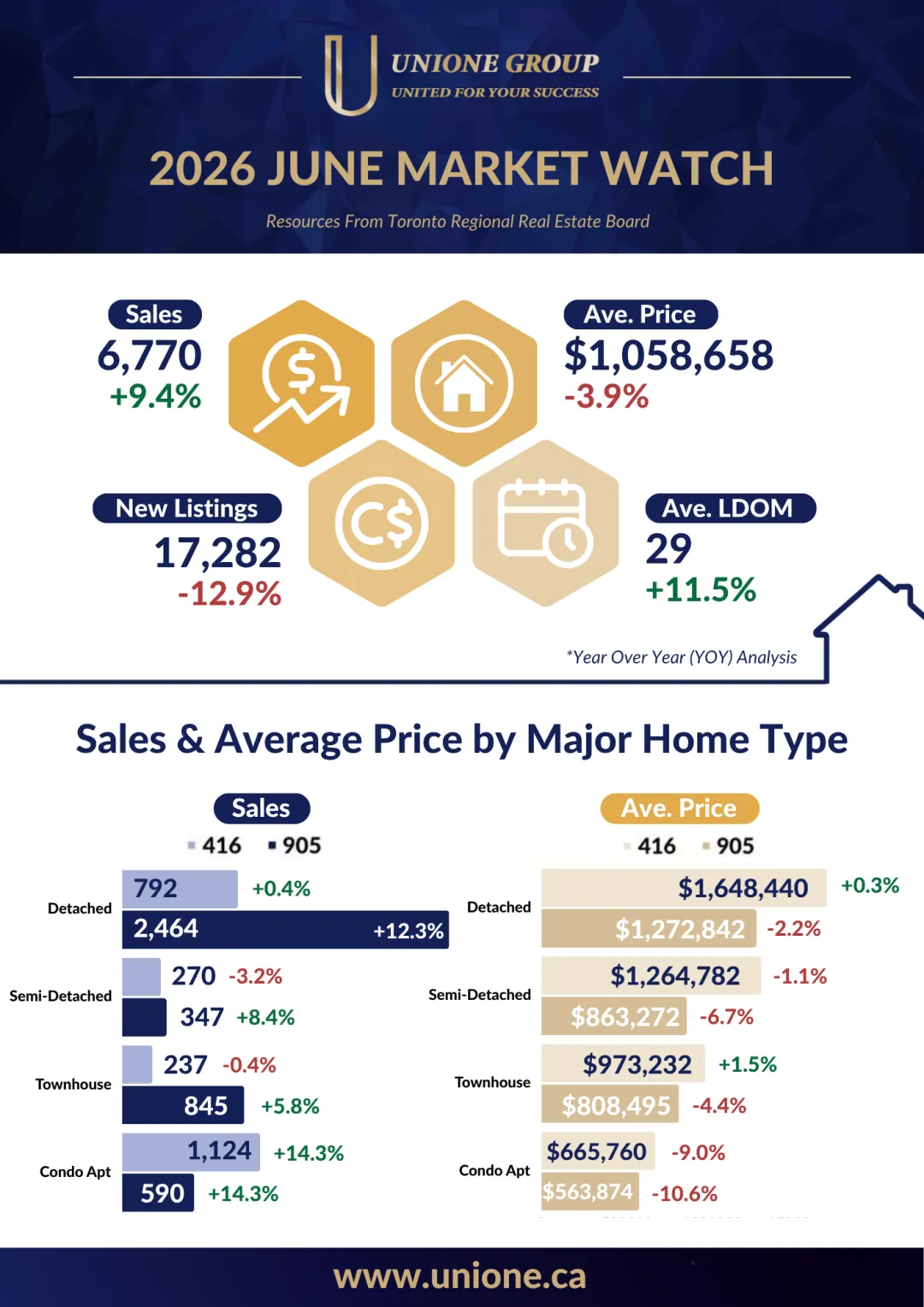

成交量同比大增 +9.4%,创下今年以来最强单月同比;新增挂牌同比大减 -12.9%,库存同步下降 13.5%。

一边是买家持续回场,一边是供应明显收缩。当这两条线开始交叉,市场的天平就不再是静止的了。TRREB 年初的预测是「一年两重天」(a year of two halves)——上半场盘整,下半场发力。

现在,上半场结束,剧本正在按预期推进。

先看核心数字:

均价同比虽仍为负,但年度跌幅已连续数月收窄。若下半年供需继续收紧,价格有望与去年持平、并逐步重拾涨势。

换句话说:量在涨、供在缩、价格跌幅在收窄——这三件事同时发生,通常意味着周期正在从底部往上走。

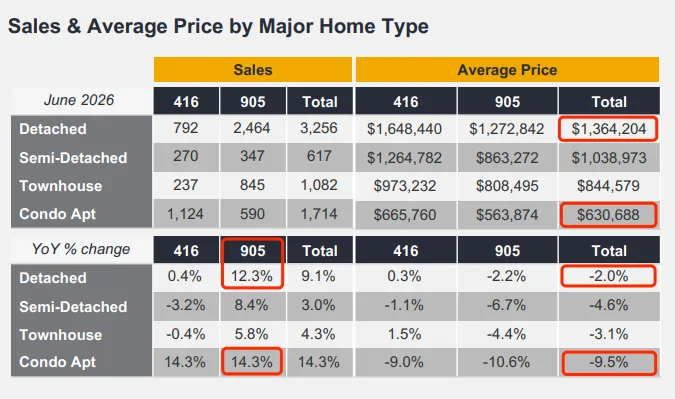

? 独立屋 —— 改善型需求率先回归

成交同比 +9.1%,均价 $1,364,204(416和905区)、仅微调 -2.0%,是所有房型中最抗跌的。其中 905 区独立屋成交大涨 +12.3%——换房家庭正在行动,而不再是观望。

? 公寓 —— 本月最值得细看的「反差」

成交同比大增 +14.3%(905区),但均价 $630,688(416和905区)、仍处 -9.5% 的深度回调区。量先于价启动,是典型的底部特征:买的人多起来了,价格还没跟上。对首次置业和长线配置的买家,这往往就是窗口本身。

此外,半独立屋(+3.0% / -4.6%)与镇屋(+4.3% / -3.1%)介于两者之间,整体同步回暖。

把 2026 年上半年的成交量按月摆出来,趋势一目了然:

六个月,月月上涨——从1月的 3,082 套一路放量到6月的 6,770 套,官方口径上半年累计成交 31,149 套,已反超去年同期。这不是某个月的偶然脉冲,而是一条持续爬升的曲线——需求在实实在在地回来。

价格端同样在修复:6月均价 $1,058,658,已高于上半年整体均值 $1,037,597;且按 TRREB 季节性调整后的口径,均价与 MLS® HPI 基准价环比双双微升——旺季换挡期的正常波动,方向没有变。

量的曲线已经连涨六个月,价的曲线刚刚走平。历史上,这两条线之间的时间差,就是买家最后的从容期。

议价空间还在——均价同比仍是负数,卖家心态尚未强势。但请注意两个正在关闭的条件:挂牌少了近13%,成交连涨六个月。竞争回来的速度,可能比价格回来的速度更快。与其等一个无法验证的"最低点",不如趁选择还多、竞价还少,把目标社区认真研究一遍。

上半年累计成交已反超去年同期,市场承接力在恢复。均价虽未转正,但库存下降意味着定价合理的房源,正在重新获得关注度。如果你在考虑置换,「先卖后买」的时间差策略,在当前这种量升价稳的阶段执行成本最低。

✔ 成交同比 +9.4%,上半年六连涨、累计反超去年

✔ 新挂牌 -12.9%、库存 -13.5%,供应端持续收紧

✔ 均价跌幅连续收窄,季调后环比已微升

✔ 独立屋价稳量增,公寓量先起、价未动

历史上,「量先行、供收缩、跌幅收窄」的组合,往往出现在周期底部被逐渐确认的阶段。真正的机会,从来不在人人追高的时候,而在情绪回归理性、竞争尚未白热化的此刻。

想知道这些数据,

对你的房子意味着什么?

宏观数据是趋势,

但每个社区、每种房型都不一样。

如果你想了解你所在社区的真实成交趋势,或者正在考虑自住入场、置换升级

或者准备长期资产配置

? 私信我,预约 1对1 市场咨询,

我们一起把数据拉回到你最关心的地方,帮你看清这一轮窗口期到底适不适合你出手。

从业十年,为上千个家庭成功置业,屡获业内最高荣誉奖项,稳居大多Top 5% 地产经纪,专注于大多伦多地区的二手房新房,学区房,豪宅的买卖。

主攻于:

加拿大多伦多/奥克维尔/密西沙加/Burlington/Milton/Downtown等,美国佛罗里达度假屋项目的买卖和经营管理。

公司网址:

https://www.unione.ca/

复制链接或点击阅读原文即可进入

最新房源:

https://www.greatdealonly.ca/

复制链接或点击阅读原文即可进入

图片使用免责声明:本公众号使用图片均来自搜索引擎,所用图片未标注发布者,使用该图片仅为分享使用,网络平台提供者发现后请联系本站,如果情况属实,我们会第一时间给予删除。