矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』三大国标发布,能效约束有望加速光伏产业链出清

『研报』中国储能行业:美国的潜在政策限制或冲击关键企业

『研报』锂电行业深度报告:负极行业有望迎拐点向上,成本是决胜因子

『研报』钠离子电池Ⅱ:储能场景的平价之路

『研报』工业硅多晶硅周报:工业硅回调试探产业支撑;多晶硅现实预期博弈反复

『研报』太阳能行业双周报:长十乙火箭成功回收,太空光伏打开新成长空间

以下正文:

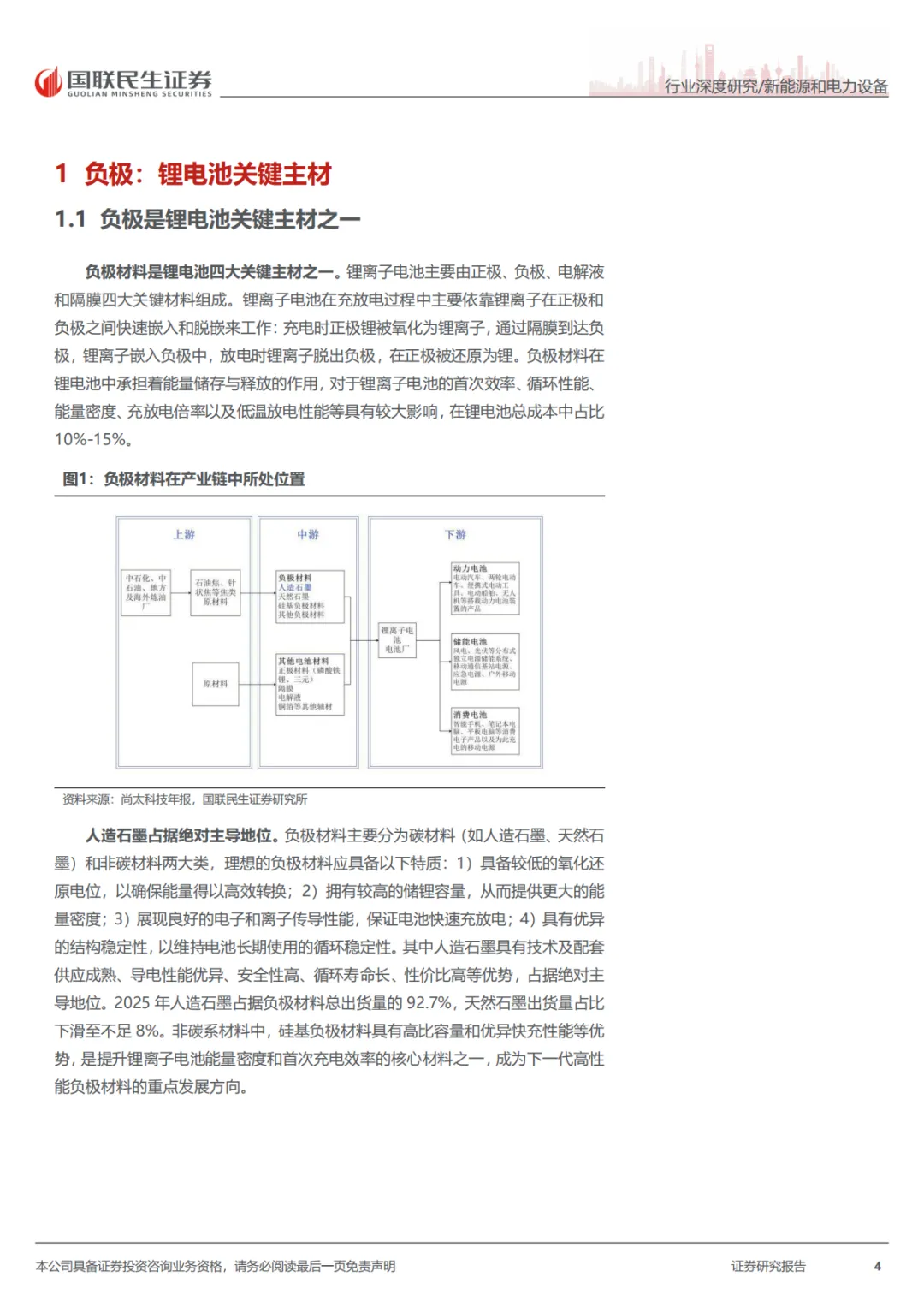

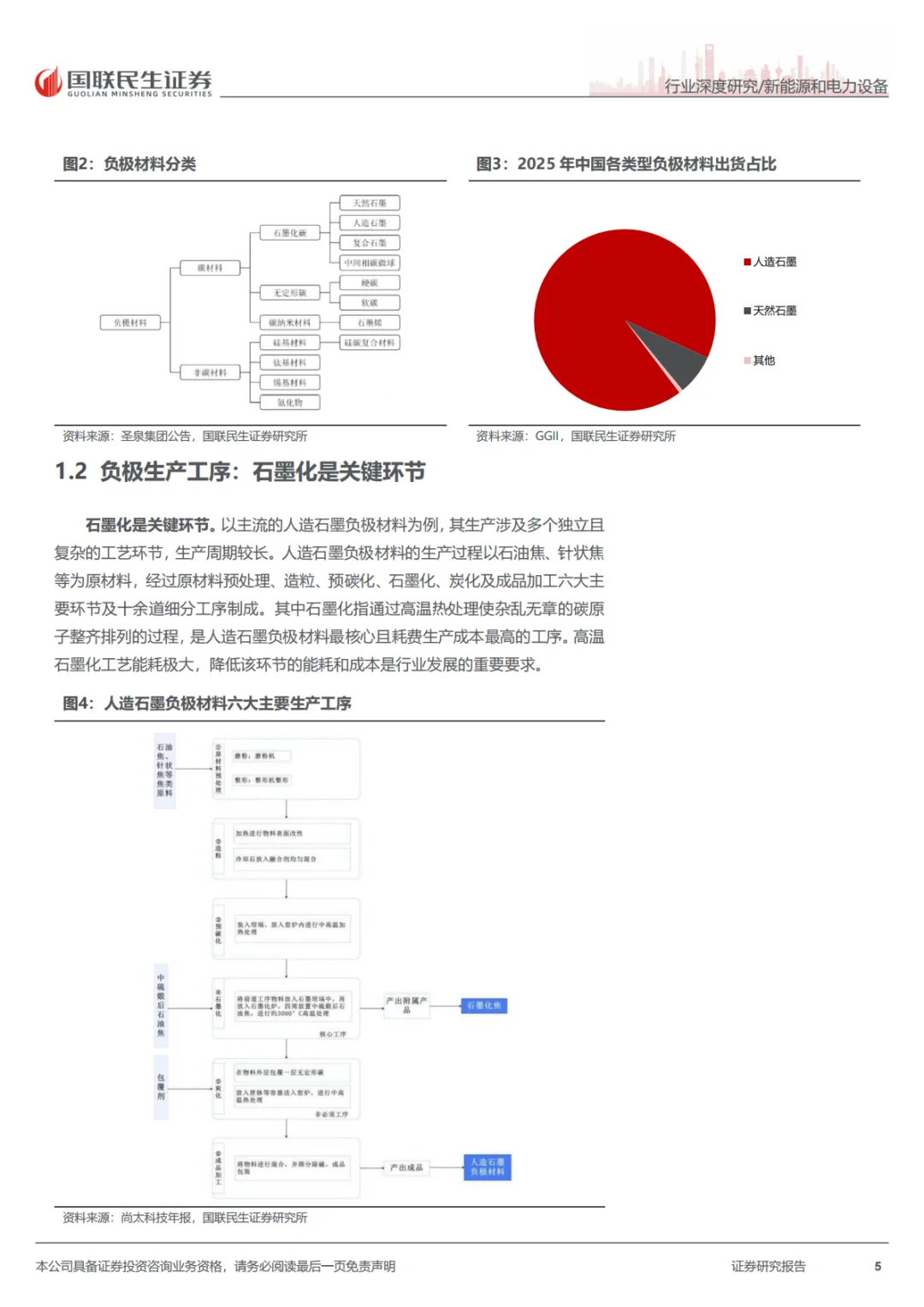

> 负极是锂电池关键主材之一,向快充普及并追求高性价比。负极材料是锂电池四大关键主材之一,在锂电池总成本中占比10%-15%。当前人造石墨占据绝对主导地位,2025年人造石墨占据负极材料总出货量的92.7%。在人造石墨负极材料生产工序中,石墨化是关键环节。负极发展呈现以下趋势:1)快充趋势全面普及,成为动力端人造石墨的常态产品;2)追求高性价比,负极行业格局分化;3)硅基负极加速破局,有望迎来规模化应用。

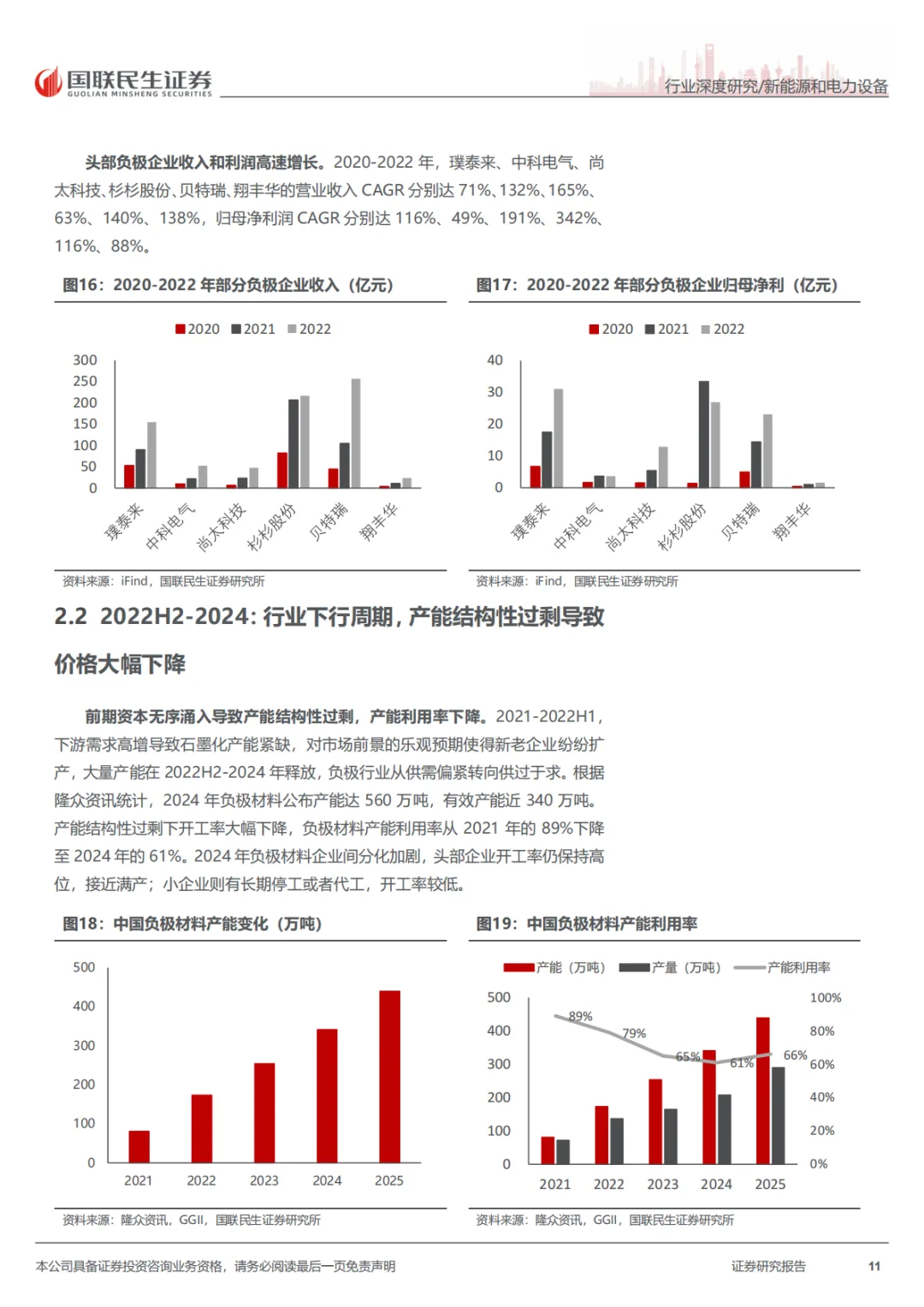

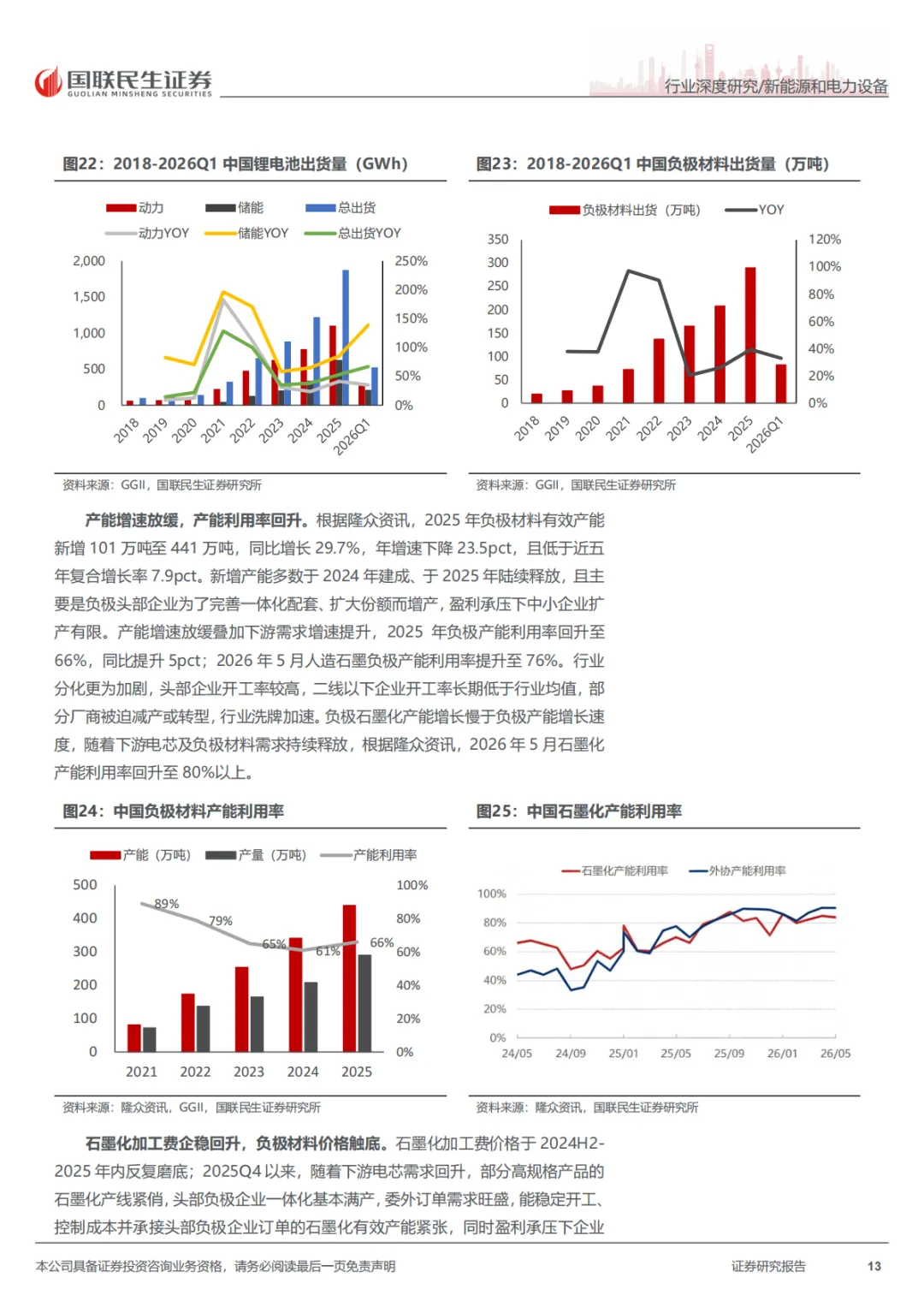

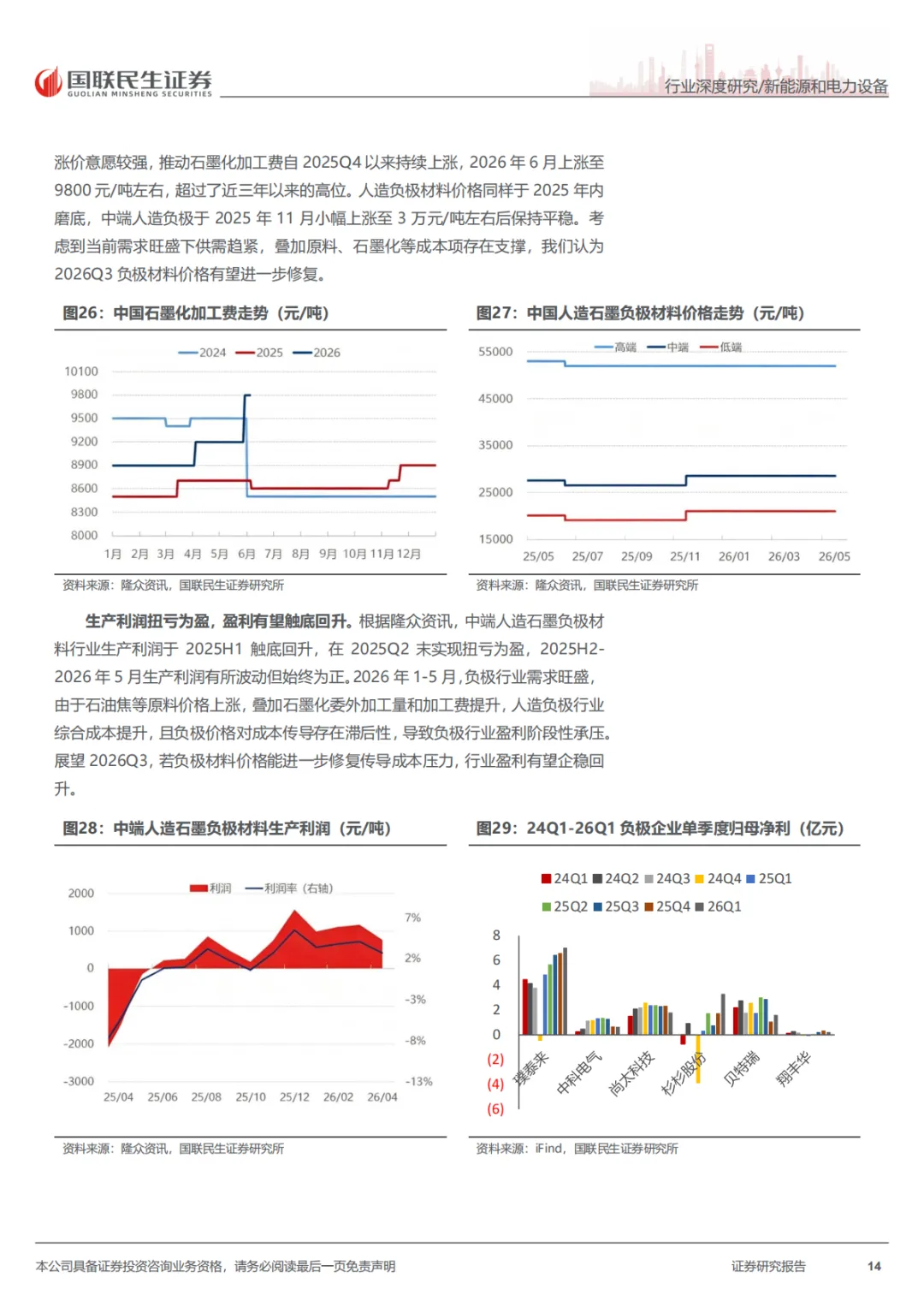

> 负极材料价格周期触底,盈利有望企稳回升。1)2020-2022H1:行业上行周期,供不应求下价格盈利高涨。2020-2022年动力和储能双轮驱动,锂电池需求高增下对负极材料需求提升,产能供需紧张导致负极价格持续上涨,头部企业收入和利润高速增长;行业对市场前景预期乐观,加速扩产。2)2022H2-2024:行业下行周期,产能结构性过剩导致价格大幅下降。前期资本无序涌入导致负极产能结构性过剩,头部企业开工率仍保持高位,小企业则长期停工或者代工,开工率较低;负极材料价格大幅下降,行业盈利下滑至亏损。3)2025-2026H1:行业开工率提升,价格企稳。储能需求高增叠加动力需求稳定增长,锂电池出货增速回升,拉动对负极材料需求;负极产能增速放缓,产能利用率回升;石墨化加工费企稳回升,负极材料价格触底。4)2026H2-2027展望:行业有望呈供需紧平衡。需求端,动力需求稳定增长叠加储能需求高增;供给端,产能增速放缓,实际增量有限;2026H2-2027年负极行业有望呈供需紧平衡,负极材料有望涨价传导成本压力,行业盈利有望企稳回升。

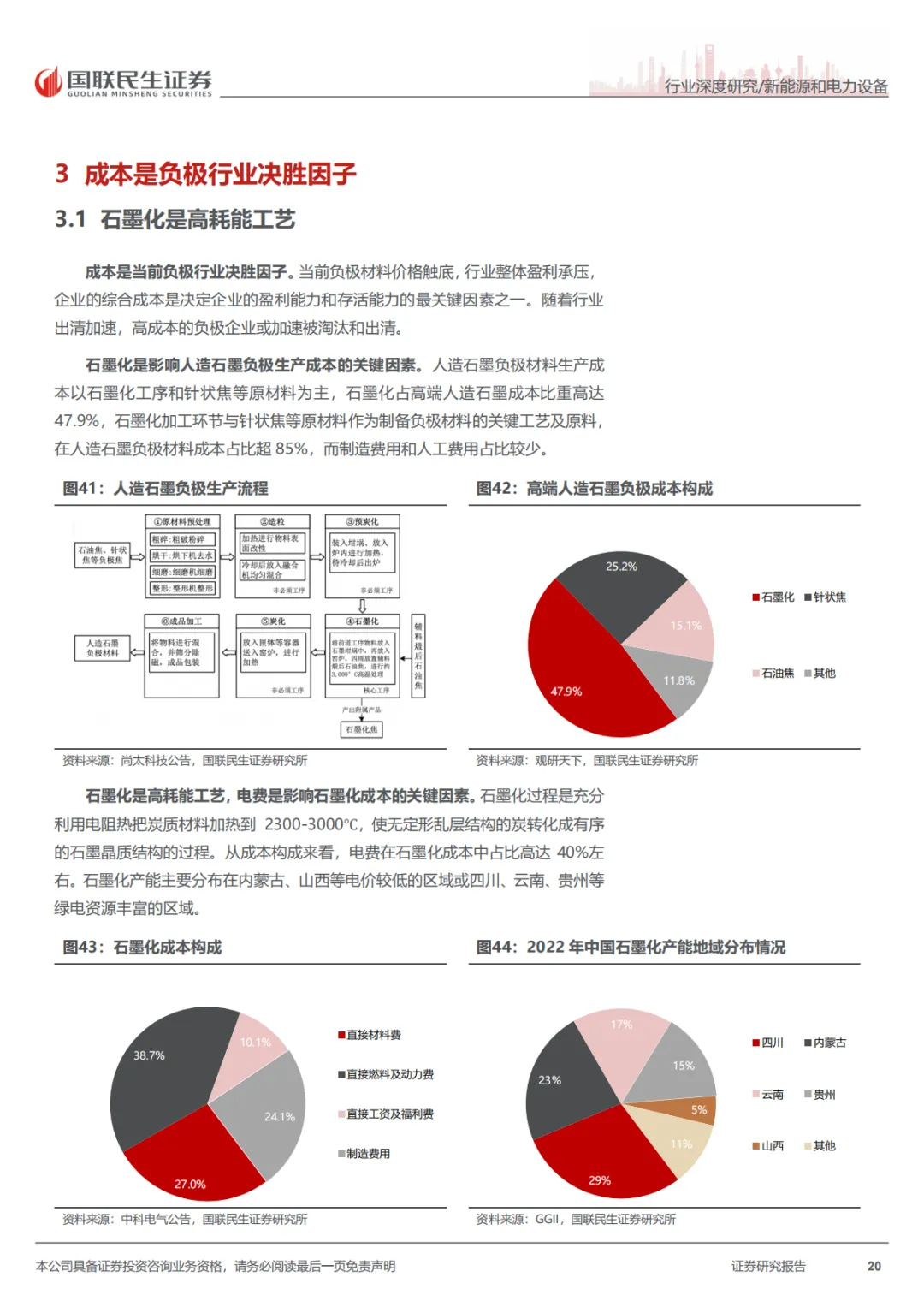

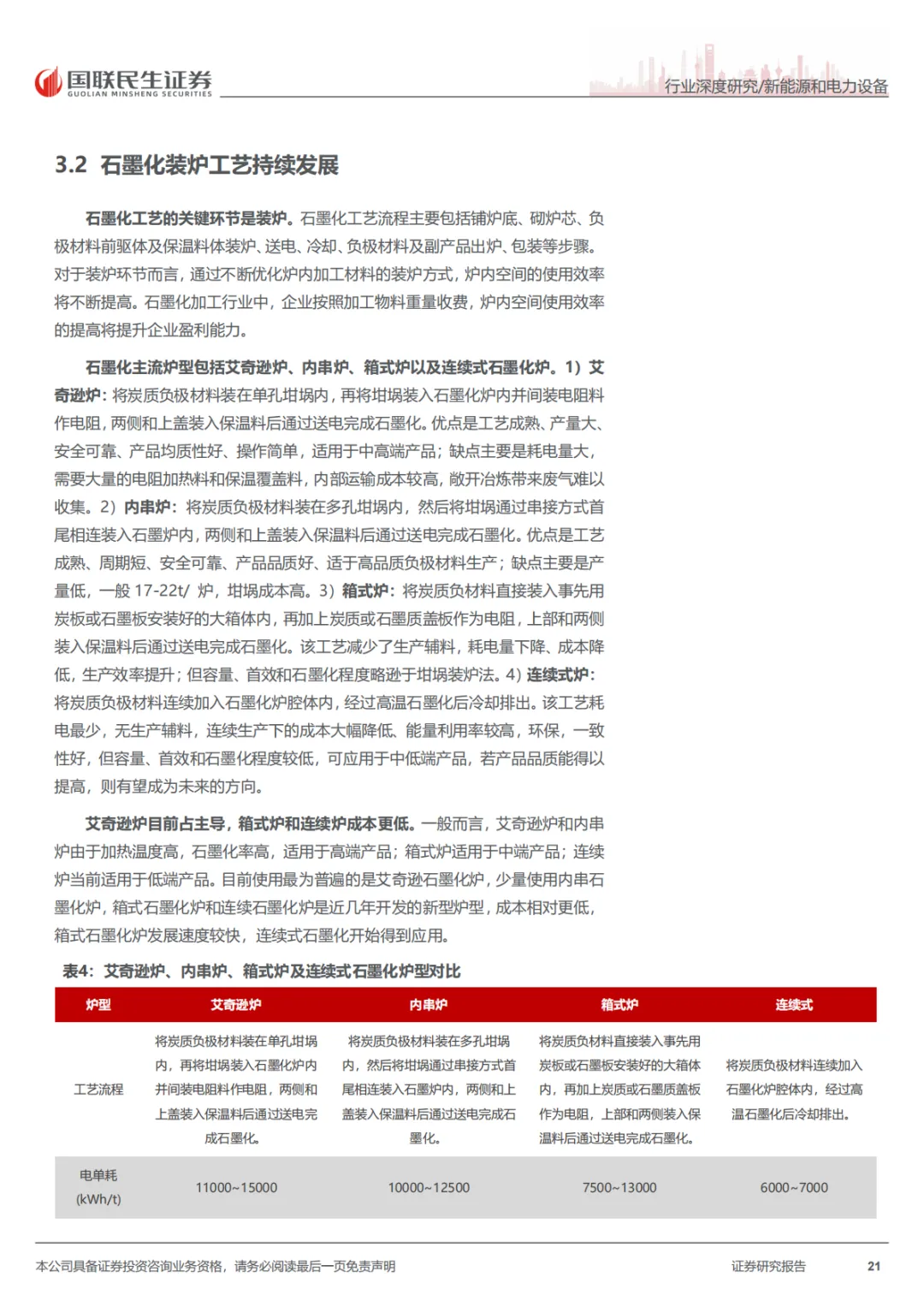

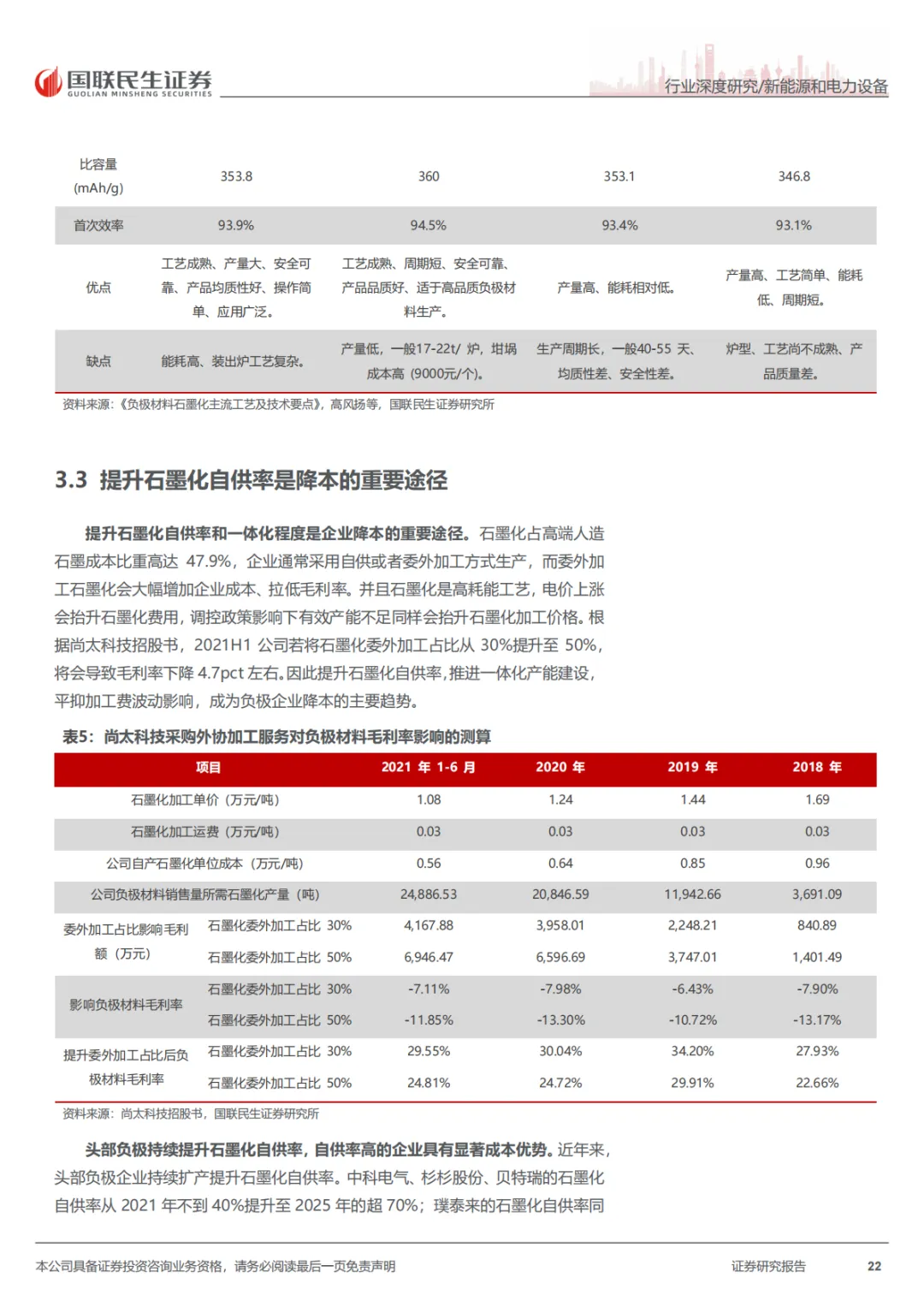

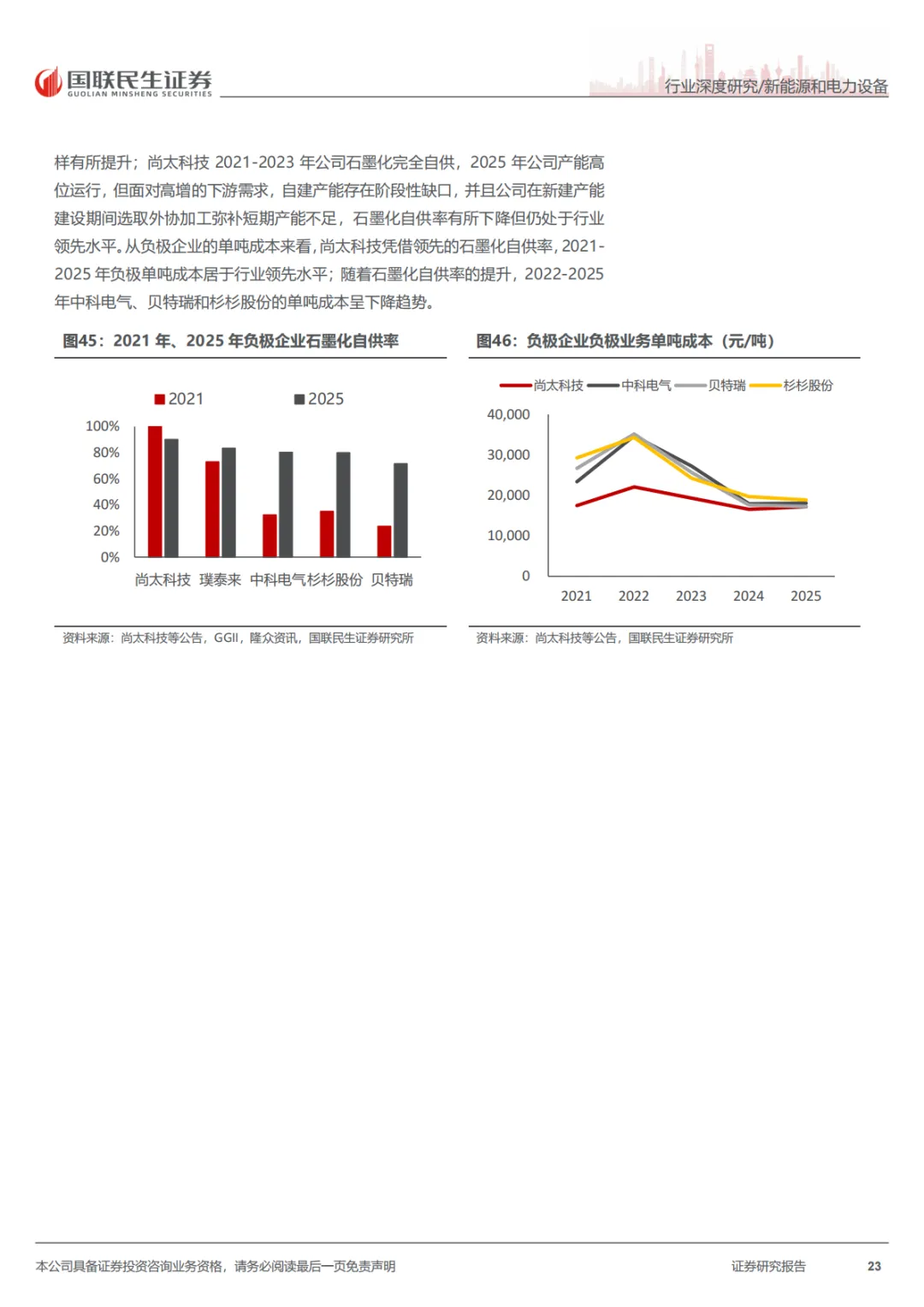

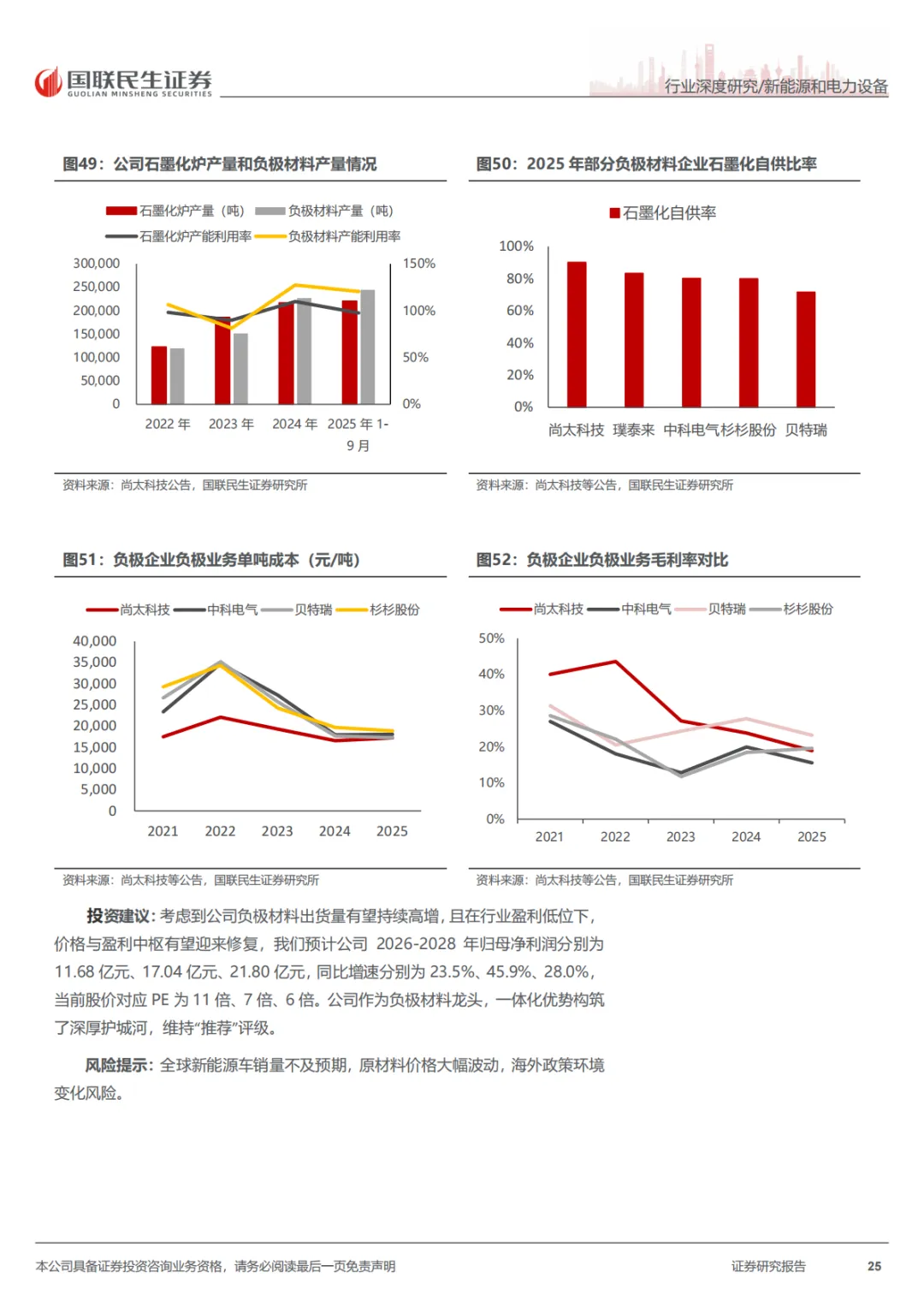

> 成本是决胜因子,提升石墨化自供率、持续降本是企业关键竞争力。石墨化占高端人造石墨成本比重高达47.9%,企业通常采用自供或者委外加工方式生产,而委外加工石墨化会大幅增加企业成本、拉低毛利率;并且石墨化是高耗能工艺,电价上涨会抬升石墨化费用,调控政策影响下有效产能不足同样会抬升石墨化加工价格。因此提升石墨化自供率,推进一体化产能建设,平抑加工费波动影响,成为负极企业降本的主要趋势,石墨化自供率高的企业具有显著成本优势。

> 投资建议:负极行业有望迎拐点向上,建议关注1)尚太科技:一体化程度领先,成本优势显著;2)中科电气:箱式炉鼻祖,连续石墨化能力强;3)璞泰来:四川一体化基地具有成本优势。

> 风险提示:政策不达预期、行业竞争加剧、原材料价格波动风险、新技术不及预期、海外经营风险、测算误差风险等。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。