гҖҗиЎҢдёҡеҲҶжһҗгҖ‘AI+еӮЁиғҪ,и¶ӢеҠҝе·ІжқҘ!

иҝ‘жңҹй«ҳзӣӣеҸ‘еёғдәҶдёҖзҜҮе…ідәҺжҲ‘еӣҪеӮЁиғҪдә§дёҡиҝӣеұ•зҡ„еҲҶжһҗжҠҘе‘ҠпјҢж ёеҝғи§ӮзӮ№иҫғдёәжҳҺзЎ®пјҡжҲ‘еӣҪй”Ӯз”өдә§дёҡжӯЈеңЁиҝӣе…Ҙз”ұеӮЁиғҪйңҖжұӮжҺЁеҠЁзҡ„ж–°йҳ¶ж®өпјҢеӮЁиғҪжӯЈеңЁжҲҗдёәеҪұе“Қй”Ӯз”өдә§дёҡе‘ЁжңҹеҸҳеҢ–зҡ„е…ій”®еҸҳйҮҸгҖӮиҝҷйҮҢпјҢй«ҳзӣӣз»ҷеҮәеҲҶжһҗеҲӨж–ӯзҡ„ж ёеҝғе°ұжҳҜйҡҸзқҖе…ЁзҗғеҜ№дәҺиғҪжәҗйңҖжұӮзҡ„еҸ‘еұ•пјҢеӮЁиғҪзҡ„дә§дёҡе®ҡдҪҚе·Із»ҸеҸ‘з”ҹдәҶж”№еҸҳпјҢз”ұд»ҺеҚ•зәҜе®һзҺ°з”өйҮҸиҪ¬з§»зҡ„е……з”өе®қеҗ‘ж–°еһӢз”өеҠӣзі»з»ҹе№іиЎЎе®үе…ЁгҖҒдҝқйҡңз”өеҠӣеҸҜйқ дҫӣеә”зҡ„ж ёеҝғеҹәзЎҖи®ҫж–ҪиҪ¬еҸҳгҖӮеӣ жӯӨпјҢеӮЁиғҪз”ұеҸҜйҖүйЎ№дёҠеҚҮдёәеҝ…йҖүйЎ№пјҢдә§дёҡзҡ„е®ҡдҪҚеҸ‘з”ҹдәҶйҮҚеӨ§еҸҳеҢ–пјҢеёӮеңәз©әй—ҙиҝӣдёҖжӯҘжү“ејҖпјҢдј°еҖјдёӯжһўдёҠ移гҖӮд»Һдә§дёҡжҷҜж°”еәҰеұӮйқўзңӢпјҢ26е№ҙдёҖеӯЈеәҰжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§жҳҜиҫҫеҲ°дәҶ215GWhпјҢеҗҢжҜ”еўһй•ҝ139%пјҢиҖҢеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸз»қеӨ§йғЁеҲҶжҳҜеңЁдёӢеҚҠе№ҙпјӣе…¶дёӯеӨҙйғЁдјҒдёҡеҹәжң¬дёҠд»Ҡе№ҙзҡ„и®ўеҚ•е·Із»ҸжҺ’ж»ЎдәҶпјҢжңүдёҖдәӣжҳҜжҺ’еҲ°дәҶд»Ҡе№ҙзҡ„иҝҷдёӘе№ҙеә•пјҢиҝҳжңүдёҖдәӣдјҒдёҡз”ҡиҮідәҺиҜҙжҺ’еҚ•е·Із»ҸеҲ°дәҶ27е№ҙзҡ„Q2еӯЈеәҰпјӣ26е№ҙе…Ёе№ҙеҮәиҙ§йҮҸд№ҹжҳҜиҝӣдёҖжӯҘдёҠи°ғеҲ°дәҶ900Gwhзҡ„规еҲ’гҖӮВ еёӮеңәеұӮйқўпјҢдёң欧е’ҢдёӯдёңйңҖжұӮзҒ«зҲҶпјҢ26е№ҙдёҠеҚҠе№ҙиҝҷдёӨеӨ§еҢәеҹҹзҡ„и®ўеҚ•йҮҸе·Із»ҸеңЁжө·еӨ–еҚ жҜ”иҫҫеҲ°дәҶдёғжҲҗпјҢжүҖд»Ҙзӣ®еүҚжқҘиҜҙиҝҷдёӨдёӘеёӮеңәзҡ„йңҖжұӮжҳҜйқһеёёзҒ«зғӯзҡ„гҖӮд»ҺиҝҗиҗҘжЁЎејҸдёҠзңӢпјҢиҝҮеҺ»з»қеӨ§еӨҡж•°еӮЁиғҪз”өз«ҷиҝҗиЎҢжЁЎејҸеҚҒеҲҶеғөеҢ–пјҢиҝҗиҗҘз«ҜйҮҮз”Ёйў„и®ҫеӣәе®ҡж—¶ж®өе……ж”ҫз”өзӯ–з•ҘпјҢд»…з®ҖеҚ•еҚҡејҲеі°и°·д»·е·®гҖӮ

еңЁйқўеҜ№з”өеҠӣзҺ°иҙ§д»·ж јжіўеҠЁгҖҒи°ғйў‘йңҖжұӮгҖҒйЎ¶еі°е®№йҮҸйӮҖзәҰгҖҒз”өзҪ‘дёҙж—¶и°ғеәҰжҢҮд»Өж—¶пјҢзі»з»ҹж— жі•зҒөжҙ»еә”еҸҳпјҢеёёеёёеҮәзҺ° вҖңдҪҺд»·е……з”өгҖҒй«ҳд»·жІЎж”ҫз”өвҖқ зҡ„е°ҙе°¬еұҖйқўгҖӮ

еҗҢж—¶иҝҗиҗҘй•ҝжңҹеӯҳеңЁдёҖз»„йҡҫд»Ҙи°ғе’ҢзҹӣзӣҫпјҢжғіиҰҒжӣҙй«ҳ收зӣҠпјҢе°ұйңҖиҰҒеҠ еӨ§е……ж”ҫз”өж·ұеәҰпјҢдҪҶдјҡеҠ йҖҹз”өжұ иЎ°еҮҸгҖҒеҹӢдёӢе®үе…ЁйҡҗжӮЈпјӣеҰӮжһңдҝқе®ҲиҝҗиЎҢжҺ§еҲ¶е……ж”ҫз”өеҢәй—ҙпјҢз”өжұ еҜҝе‘Ҫеҫ—еҲ°дҝқйҡңпјҢиө„дә§еҲ©з”ЁзҺҮеҸҲжҢҒз»ӯеҒҸдҪҺгҖӮ

еӣ жӯӨпјҢ收зӣҠгҖҒеҜҝе‘ҪгҖҒе®үе…ЁдёүиҖ…еҫҲйҡҫе®һзҺ°еқҮиЎЎгҖӮ

иҖҢAIдә§дёҡзҡ„иҗҪең°пјҢеҲҡеҘҪз ҙи§ЈеӮЁиғҪиЎҢдёҡдёӨеӨ§ж ёеҝғз—ӣзӮ№пјҡеҶізӯ–еғөеҢ–дёҺиө„дә§е№іиЎЎйҡҫйўҳгҖӮ

иҝҷж ·пјҢеӮЁиғҪдёҚеҶҚд»…д»…жҳҜдёҖеқ—з”өжұ гҖҒдёҖеҘ—еҸҳжөҒеҷЁпјҢжӢҘжңүAIжҷәиғҪеӨ§и„‘зҡ„еӮЁиғҪиө„дә§пјҢиғҪеӨҹеңЁеёӮеңәеҢ–ж—¶д»Је……еҲҶе…‘зҺ°е…ЁйғЁд»·еҖјгҖӮ

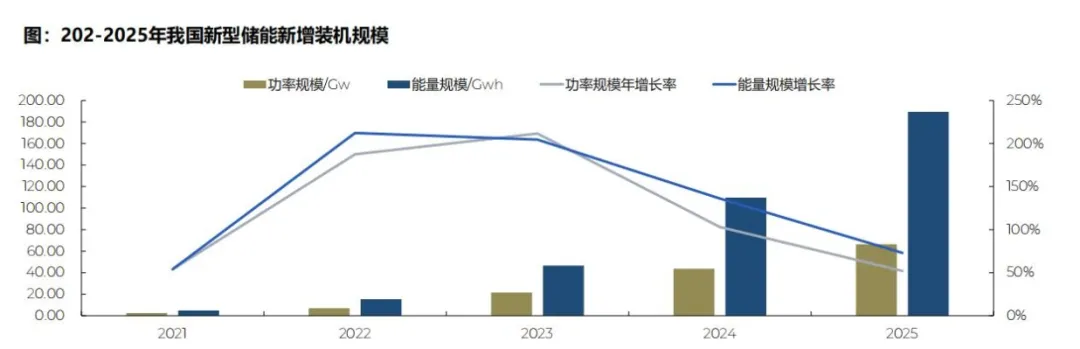

еҹәдәҺиҝҷз§Қеӣ зҙ пјҢж•°жҚ®дёӯеҝғ+еӮЁиғҪйҖҗжёҗжҲҗдёәдё»жөҒйҖүжӢ©пјҢиҝҗиҗҘжЁЎејҸеҸ‘з”ҹдәҶжң¬иҙЁеҸҳеҢ–гҖӮд»ҺйҖ»иҫ‘дёҠзңӢпјҢ并зҪ‘ж•°жҚ®дёӯеҝғйңҖиҰҒзҹӯж—¶еӮЁиғҪе……еҪ“зј“еҶІеҷЁпјҢзҰ»зҪ‘ж•°жҚ®дёӯеҝғйңҖиҰҒй•ҝж—¶еӮЁиғҪдёҺзҮғжңәеҚҸеҗҢдҝқйҡңдҫӣз”өгҖӮиҝ‘жңҹиӢұдјҹиҫҫгҖҒиҘҝй—ЁеӯҗдёҺеӮЁиғҪжҠҖжңҜдјҒдёҡFluenceиҫҫжҲҗеҗҲдҪңпјҢеҸ‘еёғдәҶAIе·ҘеҺӮеҸӮиҖғз”өж°”дёҺз”өеҠӣжһ¶жһ„и®ҫи®ЎпјҢз”өжұ еӮЁиғҪзі»з»ҹиў«жҳҺзЎ®зәіе…ҘиҝҷдёҖеҸӮиҖғи®ҫи®ЎпјҢз”ЁдәҺеӨ„зҗҶз”өзҪ‘зЁіе®ҡжҖ§й—®йўҳпјҢеҢ…жӢ¬з”өеҺӢе’Ңйў‘зҺҮжіўеҠЁгҖҒй»‘еҗҜеҠЁиғҪеҠӣд»ҘеҸҠ AI е·ҘдҪңиҙҹиҪҪзҡ„иҙҹиҪҪе№іж»‘зӯүеҠҹиғҪпјӣеҸҰеӨ–пјҢMetaдёҺEnbridgeе®ЈеёғеҗҲдҪңпјҢеңЁжҖҖдҝ„жҳҺе·һе»әи®ҫж•°жҚ®дёӯеҝғй…ҚеҘ—иғҪжәҗйЎ№зӣ®пјҢе…¶дёӯеҢ…жӢ¬365MWе…үдјҸд»ҘеҸҠ200MW/1.6GWhеӮЁиғҪзі»з»ҹпјҢиҝӣдёҖжӯҘйӘҢиҜҒи¶ӢеҠҝгҖӮд»ҺеҮәиҙ§йҮҸдёҠжөӢз®—пјҢ2026е№ҙAIDCеӮЁиғҪеҮәиҙ§йҮҸйў„и®Ўеўһй•ҝ2еҖҚд»ҘдёҠиҫҫ21GWHпјҢзӣёеҜ№дәҺж•ҙдёӘеӮЁиғҪ900GWHзҡ„зӣҳеӯҗд»Қ然жҳҜеҒҸе°ҸпјҢйў„и®ЎеңЁ27е№ҙд»ҘеҗҺжүҚдјҡжңү规模зҡ„дҪ“йҮҸгҖӮиҝҷдёӘдё»иҰҒеҺҹеӣ жҳҜеңЁдәҺж•ҙдёӘж•°жҚ®дёӯеҝғжһ¶жһ„пјҢе°ұиӢұдјҹиҫҫ800Vзҡ„жһ¶жһ„еёҰжқҘдёӢзҡ„еӮЁиғҪжҳҜеҝ…йҖүйЎ№гҖӮдҪҶзӣ®еүҚжқҘиҜҙж•ҙдёӘзҡ„еҢ…жӢ¬SSTе’Ң800Vзҡ„иҝҷз§Қжһ¶жһ„еә”з”ЁпјҢиҝҳжҳҜеӨ„дәҺдёӢжёёзҡ„йқһдёӯеҝғиҝҗиҗҘе•ҶпјҢ他们иҝҳжҳҜеӨ„дәҺдёҖдёӘиҜ•зӮ№е’ҢжҠҖжңҜйӘҢиҜҒзҡ„йҳ¶ж®өпјӣеӣ жӯӨпјҢеҪ“дёӢAIDCеӮЁиғҪзЎ®е®һжҳҜеҜ№д»·ж јж•Ҹж„ҹеәҰдёҚй«ҳпјҢеӣ дёәе®ғеҸӘеҚ ж•ҙдёӘж•°жҚ®дёӯеҝғзҡ„жҲҗжң¬2%иҮі3%пјҢдҪҶAIDCеӮЁиғҪеҜ№ж•°жҚ®дёӯеҝғиҝҗиҗҘзҡ„е®үе…ЁжҖ§й—®йўҳжҳҜжңҖжңҖйҮҚиҰҒзҡ„гҖӮж №жҚ®CNESAз»ҹи®ЎпјҢ2021иҮі2025е№ҙпјҢж–°еһӢеӮЁиғҪе№іеқҮж—¶й•ҝз”ұ2.11е°Ҹж—¶зј“ж…ўеҚҮиҮі2.58е°Ҹж—¶пјҢе‘ҲзҺ°зЁіжӯҘдёҠеҚҮи¶ӢеҠҝ;

иҮӘ2026е№ҙиө·пјҢж—¶й•ҝжҸҗеҚҮжҳҺжҳҫеҠ еҝ«пјҢйў„и®ЎеҲ°2030е№ҙзҙҜи®ЎиЈ…жңәзҡ„е№іеқҮж—¶й•ҝе°ҶиҫҫеҲ°3.47е°Ҹж—¶гҖӮ

иҝҷдёҖеҸҳеҢ–еҸҚжҳ еҮәеӮЁиғҪжҠҖжңҜжҢҒз»ӯиҝӣжӯҘеҸҠеёӮеңәеҜ№й•ҝж—¶еӮЁиғҪйңҖжұӮзҡ„еўһејәпјҢиЎҢдёҡжӯЈеҠ йҖҹеҗ‘иғҪйҮҸ时移гҖҒзі»з»ҹи°ғиҠӮзӯүжӣҙжіЁйҮҚиғҪйҮҸе®№йҮҸзҡ„еә”з”ЁеңәжҷҜж·ұеҢ–еҸ‘еұ•гҖӮ

е…ідәҺеӮЁиғҪиЎҢдёҡзҡ„еҲҶжһҗпјҢжҲ‘жӣҫз»ҸеңЁе…¬еҸ·дёӯз»ҷеҮәдәҶеҲҶжһҗеҲӨж–ӯпјҢжҲ‘дёӘдәәзҡ„зҗҶи§ЈжҳҜеӮЁиғҪе·Із»Ҹе’Ңе…ЁзҗғиғҪжәҗиҝӣиЎҢдәҶжҢӮй’©пјҢеҗҢж—¶еңЁе…ЁзҗғиғҪжәҗзі»з»ҹдёӯжү®жј”зҡ„и§’иүІи¶ҠжқҘи¶ҠйҮҚиҰҒпјҢеҸҰеӨ–еңЁAIжҖҘйҖҹеҸ‘еұ•дёӢпјҢзјәз”өеҜјиҮҙзҡ„з”өеҠӣзҙ§еј жӯЈеңЁдҝғдҪҝиө„жң¬еҜ№еӮЁиғҪйҮҚж–°иҝӣиЎҢиҜ„дј°пјҢжҖҺж ·жҠҠеӮЁиғҪеә”з”ЁеҲ°з”өеҠӣзҙ§еј зҡ„ж•°жҚ®дёӯеҝғдёӯ并дҝқйҡңж•°жҚ®дёӯеҝғзҡ„зЁіе®ҡз”өеҠӣдҫӣеә”пјҢеӣ жӯӨAI+еӮЁиғҪ并йқһиө„жң¬зҡ„дёҖеҺўжғ…ж„ҝпјҢиҖҢжҳҜеҜ№дәҺиғҪжәҗзі»з»ҹзҡ„йҮҚж–°жҖқиҖғгҖӮAI+еӮЁиғҪпјҢи¶ӢеҠҝе·ІжқҘпјҒ