竹,这一古老的自然馈赠,正焕发着前所未有的产业生命力。当“以竹代塑”、“以竹代钢”从愿景走向现实,全球竹制品产业已站在绿色革命的历史风口。

产业发展背景:从资源优势到战略新兴产业

全球竹资源呈现“亚洲主导、多洲分散”的格局。根据联合国粮农组织2024年报告,全球竹林总面积达3400万公顷,其中中国以780万公顷竹林面积(占全球22.9%)、3800万吨竹材年产量,持续保持“世界竹资源第一大国”地位。东南亚形成第二极,越南、印度、泰国合计占比28.8%,非洲增速最快,年均增长4.5%。中国竹资源分布上,浙江(178万公顷)、福建(150万公顷)、江西(121万公顷)占全国竹林面积的57.6%,云南、四川为新兴增长区,2025年竹材加工产能同比提升32%。

中国竹产业现代化进程分为三阶段:1980-2000年资源驱动的传统加工期,家庭作坊为主,竹材利用率仅40-50%;2001-2015年资本驱动的规模化扩张期,2004年欧盟反倾销案后转向国内,竹地板等标准化产品崛起;2016年至今创新驱动的高值化转型期,2023年《加快推进“以竹代塑”的意见》颁布、2025年《竹产业高质量发展三年行动计划》实施[[竹产业]]。技术突破上,重组竹强度达125MPa(接近Q235钢材),竹基生物塑料降解率达98%(180天自然环境),单位竹材产值从1.2万元/吨提升至3.8万元/吨。

竹制品产业在全球可持续发展目标中价值独特:每公顷竹林年固碳5.4吨,是杉木林的1.6倍;全生命周期碳排放较塑料制品降低72%;全球直接带动1200万人就业,中国占比68%。中国竹产业已被纳入《战略性新兴产业分类(2025)》绿色环保产业目录,享受研发费用加计扣除(175%)、进口设备免税等政策。

产业市场规模:结构性增长与区域分化

2025年全球竹制品市场规模达346亿美元,CAGR 2022-2025为19.3%。细分市场占比:建筑建材32%、家居用品28%、包装材料15%、生物医药8%、其他17%。

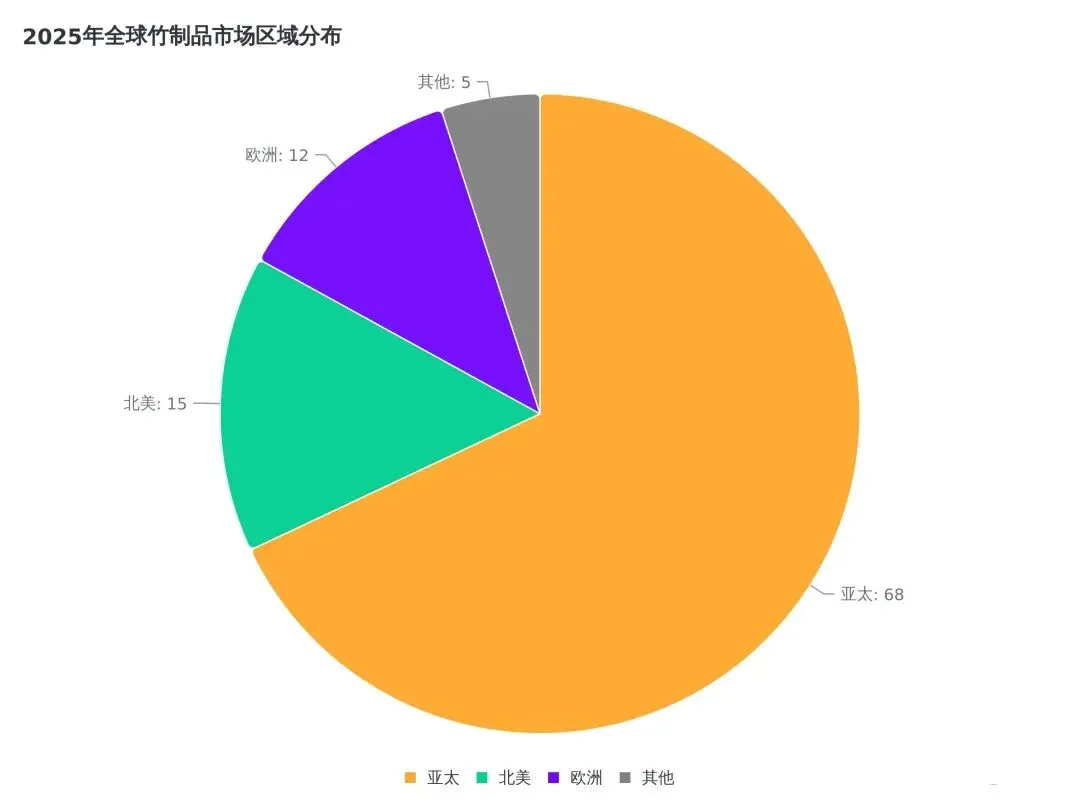

区域贡献:亚太68%、北美15%、欧洲12%、其他5%。

增长动力包括:全球42个国家出台“以竹代塑”政策,欧盟《一次性塑料指令》修订案推动竹制包装需求激增;竹基复合材料成本较2020年下降45%;欧美市场“可持续溢价”达20-30%,高端竹制品出口均价年增12%。

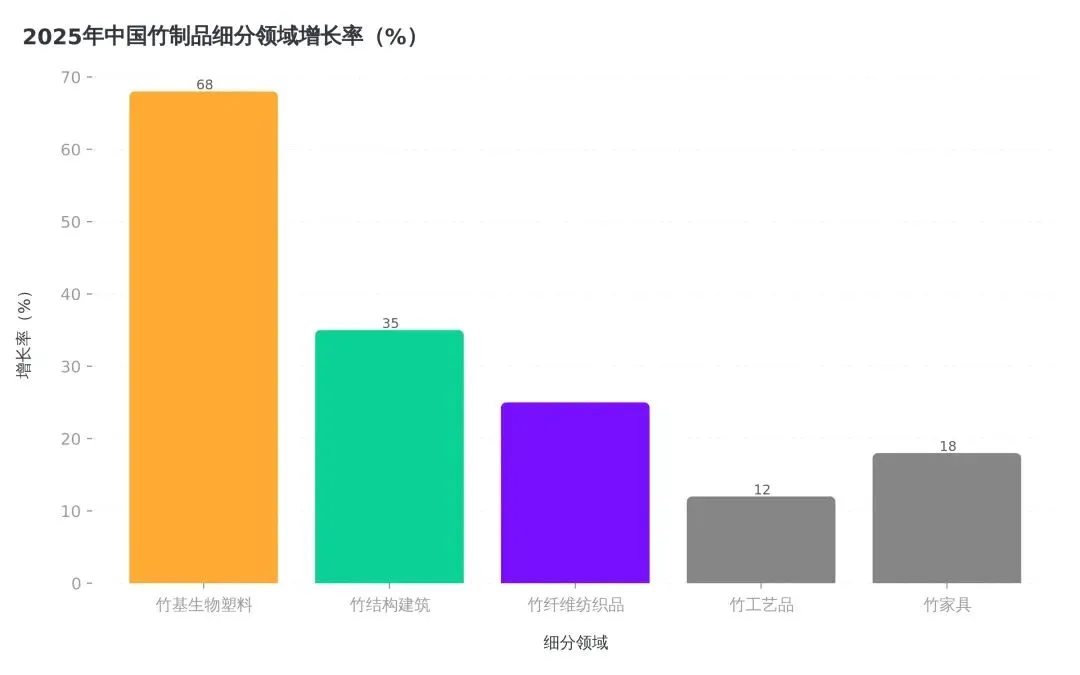

中国市场方面,2025年中国竹产业总产值达7280亿元,超额完成“十四五”7000亿元目标。细分领域增速差异显著:竹基生物塑料(68%)> 竹结构建筑(35%)> 竹家具(18%)> 传统制品(5%)。

核心细分市场深度分析显示:竹结构建筑规模1280亿元,CAGR 35%,关键技术突破为曲竹成型技术、竹钢防火处理;竹基生物塑料规模980亿元,CAGR 68%,竹粉高填充技术填充率达60%;竹家具规模1560亿元,CAGR 18%,竹材碳化改性、智能家具集成是亮点;竹工艺品850亿元,CAGR 12%,涉及3D打印竹编、竹材染色技术;竹纤维纺织品620亿元,CAGR 25%,纳米竹纤维提取技术获突破。数据亮点:竹基生物塑料2025年替代传统塑料12万吨,相当于减少38万吨碳排放;竹结构建筑中,丽水机场航站楼(全球最大竹结构公共建筑)使用重组竹材1800立方米,成本较钢结构降低22%;2025年1-10月竹制品出口额42.3亿美元,竹基复合材料出口增长47%。

消费群体方面,新中产(26-45岁)占比45%,主导竹家具、竹地板消费;Z世代(18-25岁)占比32%,愿支付30%环保溢价;银发族(60岁以上)占比12%。

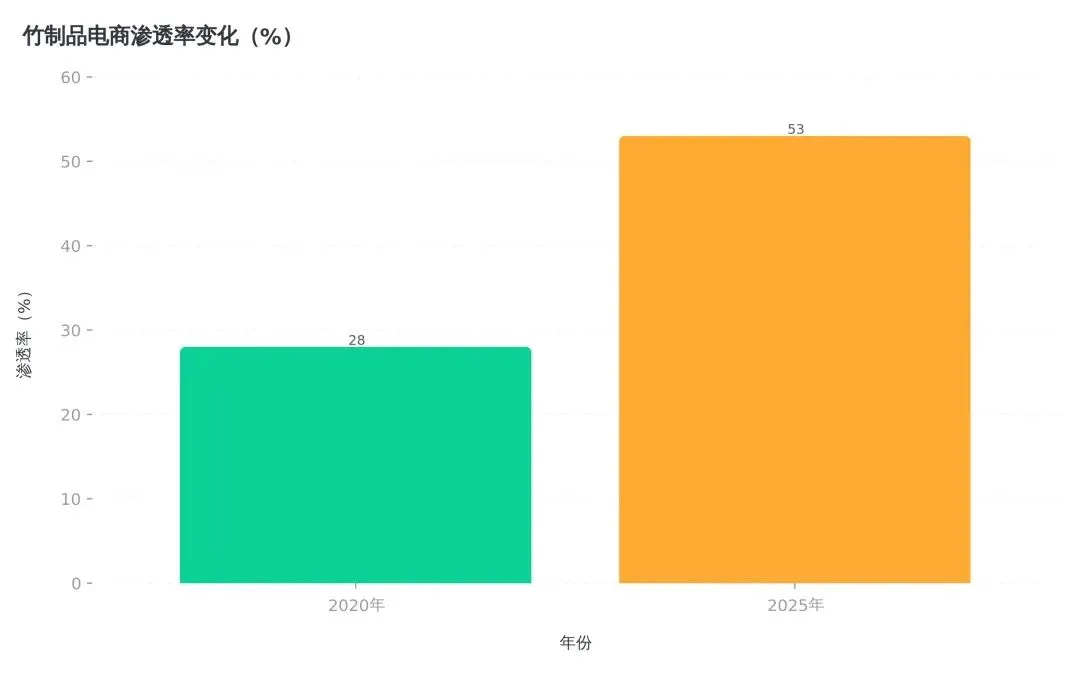

渠道变革上,电商渗透率从2020年28%提升至2025年53%,直播电商贡献35%线上销量;O2O模式带动线下客单价提升68%;跨境电商亚马逊“竹制品专区”2025年销售额突破8亿美元,中国卖家占72%。

产业核心驱动力:三螺旋驱动模型

政策驱动:国家层面,《2030年前碳达峰行动方案》明确提出“壮大竹产业等绿色产业”;《关于加快推进竹产业高质量发展的意见》设定三大量化目标:竹材综合利用率从80%提升至92%、培育年产值超50亿元企业5家、制定国际标准10项(已完成6项)。地方实践创新:浙江上线“竹产业大脑”数字化平台,福建三明市建立“竹材银行”,云南建设跨境竹产业合作区带动老挝、缅甸竹资源开发。国际政策响应上,中国-欧盟“竹代塑”合作项目(2025-2028)欧盟提供1.2亿欧元技术援助,东盟竹产业发展倡议中中国分享23项竹加工技术标准。

技术驱动:关键技术突破包括高温高压无胶重组竹技术使竹材强度达180MPa(超部分钢材);纳米银抗菌竹纤维抑菌率99.8%获欧盟OEKO-TEX®认证;竹黄酮提取率从3%提升至12%。智能制造方面,浙江永裕竹业部署28台协作机器人,生产效率提升3倍;福建祥福竹业数字孪生系统使产品研发周期缩短60%;AI质量检测识别精度达99.2%。产学研平台中国竹产业技术创新战略联盟(成员86家)2025年攻关项目23项,头部企业研发强度达5-8%,专利申请量年增35%,中德竹结构联合实验室专注防火防腐技术。

市场驱动:ESG投资带动全球竹制品行业ESG基金规模达45亿美元(较2022年增长280%);健康意识提升推动医疗级竹制品市场年增42%;国潮风带动竹编文创产品销量年增35%。新兴应用场景中,2025年杭州亚运会部分场馆采用竹制看台,使用寿命达50年;越南VinFast电动车采用竹纤维复合材料车身部件减重15%;中国航天科技集团测试竹基复合材料卫星部件成本降低60%。商业模式创新上,竹家具定制订单占比从5%提升至23%,办公家具租赁企业“竹租网”2025年融资1.2亿元,福建三明“竹林碳汇+竹制品”试点使碳汇收益提升企业利润12%。

产业技术发展趋势:六大方向引领未来

材料高性能化:目标2030年竹基复合材料强度突破200MPa,达Q345钢水平,技术路线包括纳米纤维素增强、界面改性、梯度结构设计。功能复合化上,集成竹醌与Ag+双重抗菌机制长效抑菌率>99%,温敏变色竹材、应力传感竹结构用于智能建筑,微胶囊修复剂实现表面划痕自修复。

制造智能化:数字孪生覆盖率头部企业2025年达80%,机器人应用向全流程延伸,AGV物流机器人普及率超60%,智能能源管理系统降低单位产值能耗35%。工艺创新上,竹粉基材料3D打印精度达0.1mm,竹纤维板材连续生产线速度达15m/min(传统5m/min),生物基胶粘剂替代甲醛胶使VOC排放降低90%。

应用高端化:生物医药领域突破包括竹纤维止血材料止血速度较传统纱布快3倍获NMPA认证、竹醋液抗菌消炎喷剂进入II期临床、可降解骨科植入物力学性能匹配人体骨骼降解周期可控。航空航天应用方面,竹基复合材料比强度达450MPa·kg/m³,用于卫星结构部件;无人机机身减重30%续航提升25%;空间站植物栽培系统使用竹纤维基质实现零排放循环。

循环经济模式:竹材溯源系统利用区块链实现全程追溯;竹制品回收率从15%提升至45%(2030目标);竹基塑料在海洋环境中6个月降解率达90%。产业共生模式上,“竹林-养殖-加工”复合系统使每亩综合收益提升2倍;竹加工废料制备竹炭、竹醋液、生物能源附加值提升10倍;福建永安“竹-纸-浆-肥”循环模式推广至12个省份。

未来发展趋势预测(2026-2030)

基于Logistic增长模型预测:2030年全球竹制品市场规模将达980亿美元(CAGR 2025-2030:23.5%),中国仍保持主导(全球占比65%),但印度、越南等新兴市场增速更快(CAGR 28%);细分市场结构变化:生物医药占比从8%提升至15%,传统制品降至5%。

技术演进路线图:短期(2026-2027)竹基生物塑料成本降至传统塑料1.2倍(当前1.8倍),竹结构建筑标准化体系基本建成,5G+工业互联网覆盖重点竹产业集群;中期(2028-2029)竹材3D打印技术实现产业化,竹纤维纺织品进入高端时装领域,竹基复合材料在新能源汽车领域渗透率达15%;长期(2030+)竹制航天器部件通过空间环境验证,竹产业碳汇交易规模突破100亿元,竹基新材料部分替代钢材、铝材。

竞争格局方面,将形成3-5家全球领军企业(年产值超100亿元),培育50家专精特新“小巨人”,头部企业海外建厂比例达30%;世界级产业集群浙江安吉-德清竹产业带产值突破2000亿元,中老铁路沿线建设3个竹加工园区,每个产业集群配套1个国家级研发中心。

国际产业动态与中国地位

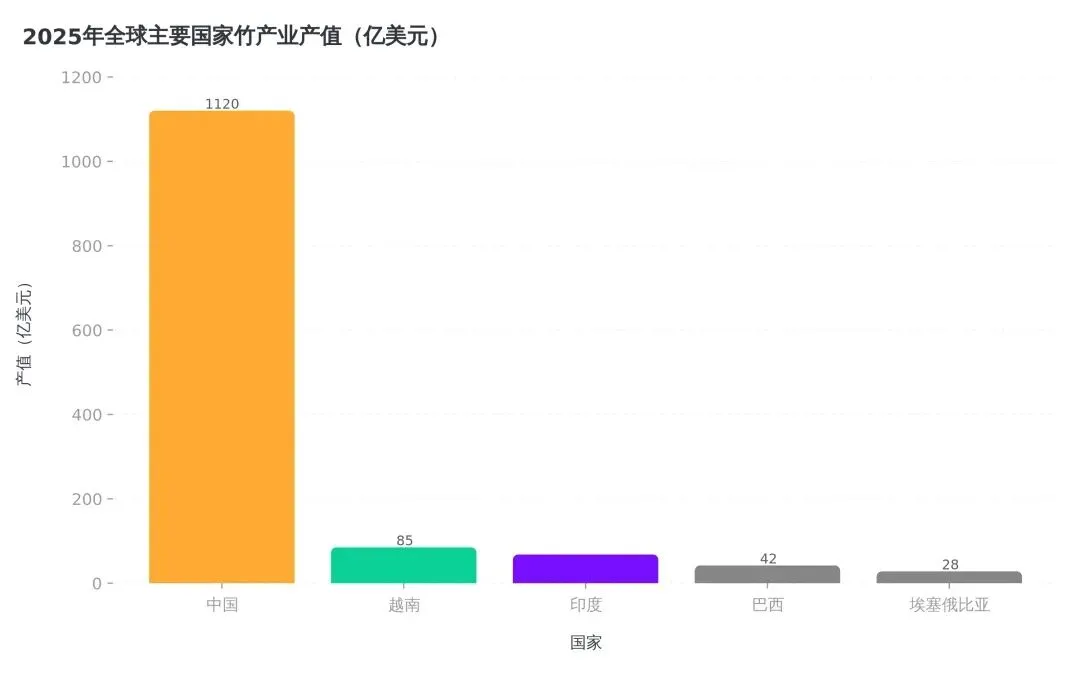

全球主要生产国竞争力对比:中国2025年产值1120亿美元,全产业链优势,政策全面系统支持;越南85亿美元,优势在传统制品、初级加工,出口导向;印度68亿美元,竹纤维、手工艺品,就业优先;巴西42亿美元,竹材种植、建筑,生态保护;埃塞俄比亚28亿美元,竹炭、初级制品,扶贫工程。

国际市场上,欧盟通过碳关税设置准入壁垒,中国竹制品因碳足迹优势获3%关税优惠;美国《通胀削减法案》将竹制品纳入绿色采购清单;东盟竹制品自贸协定(2025生效)内部关税降至零。

中国竹制品国际贸易方面,高附加值产品占比从2020年35%提升至2025年58%,主要出口市场为美国28%、欧盟25%、东盟18%、日本12%,跨境电商出口占比达22%,海外仓数量达47个。中国主导制定ISO竹制品标准12项(占比60%),中国-东盟竹制品标准互认协议覆盖85%产品,国际竹藤中心总部设在北京,会员国59个。典型国际合作项目:中国-荷兰在鹿特丹建设10层竹结构公寓;中国-肯尼亚竹炭产业化项目年产能3万吨带动5000就业;中国-德国竹复合材料联合实验室研发汽车轻量化部件。

“一带一路”竹产业倡议空间布局六大跨境竹产业走廊,2025年沿线竹制品贸易额达85亿美元,占中国出口总额42%,累计转移竹加工技术56项、建设示范工厂23个,为沿线国家培训竹产业技术人员3200人次。

挑战与对策建议

主要挑战:资源约束方面,优质竹林比例仅35%,竹材采收机械化率不足20%,主产区生态保护与开发矛盾加剧;技术瓶颈方面,高端装备依赖进口(如高精度竹材切割机),基础研究薄弱,标准体系尚未完全与国际接轨;市场风险方面,2020-2025年遭遇33起反倾销调查,替代品竞争加剧(木塑、秸秆复合材料),2025年竹材价格上涨18%。

升级路径建议:政策层面,设立国家竹产业发展基金(建议规模50亿元),实施“竹材良种补贴”推广30个优良品种,将竹产业纳入“乡村振兴重点产业”支持范围;企业层面,建立“龙头企业+合作社+农户”利益联结机制,加大研发投入突破“卡脖子”技术,培育3-5个国际知名品牌;科研层面,建设竹产业国家实验室,建立竹材数据库开展AI辅助材料设计,加强国际科技合作参与全球竹科学计划;金融层面,开发“竹碳贷”产品、碳汇收益质押贷款,支持竹企业上市融资(2030年前培育5家上市公司),设立竹产业风险补偿基金。

竹产业已从“资源优势”跨越到“创新优势”,年产值突破7000亿元的背后,是30万从业人员、5000余家企业、200余个研发机构共同构建的创新生态系统。展望未来,随着材料技术的持续突破、应用场景的不断拓展,竹制品有望在“以竹代塑”“以竹代木”“以竹代钢”等领域实现更大规模替代,为全球可持续发展提供“中国方案”。

*转载自:VentureSights*