自2020年起,艾瑞咨询已连续6年发布眼镜行业白皮书。长期追踪行业发展的过程中,这份白皮书不只是记录眼镜行业各关键发展节点,更梳理形成了一套完整、结构化的产业趋势分析框架。

多年沉淀下来,白皮书早已跳出单纯罗列客观数据的框架,成为行业穿越发展周期的重要参考依据,也为国产镜片产业的发展演变,搭建起可供对比、佐证的分析基准。

行业共识持续被真实数据与发展趋势印证校正,企业的增长逻辑,也不再是彼此割裂的个体发展行为。眼下「十五五」产业升级阶段即将到来,站在产业格局重构的视角观察,汇鼎光学的成长之路,正是本轮镜片行业产业结构升级里极具参考价值的标杆案例。

《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称「十五五」规划)发布

《2025年中国眼镜行业白皮书》(下称行业白皮书)专门提及汇鼎光学,其中两项核心信号值得重点关注:一是企业产量、市场份额稳居行业前列,二是在自由环曲面镜片赛道提前完成完整产品布局。两项优势,既直观体现企业当下的发展阶段,也折射出国产镜片行业竞争逻辑正在发生系统性转变。

行业底层竞争逻辑迎来切换

如今镜片行业正告别价格比拼,迈入以价值为核心的全新发展阶段。

国产光学品牌的竞争重心,早已不再局限于生产成本与性价比,转而比拼技术储备、产品矩阵、配套服务搭建而成的综合实力。过去不少国产镜片品牌扎堆中低端市场,依靠低价抢占市场;而行业洗牌当下,企业既要守住中端市场基本盘,也要依托高品质产品实现市场结构性突破。

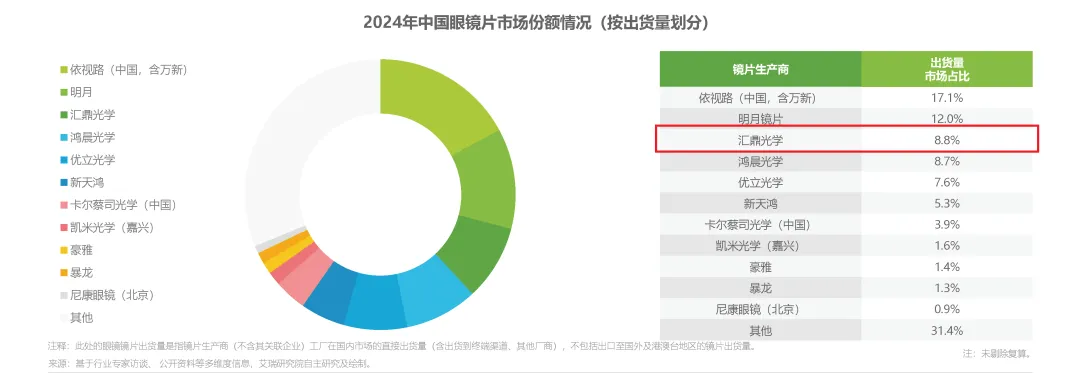

白皮书同时指出,国内镜片市场已形成外资品牌领跑、国产品牌加速突围的格局,行业市场集中度持续走高。相关统计数据显示,汇鼎光学市场份额约8.8%,位列行业第三,稳居国产镜片第一梯队。

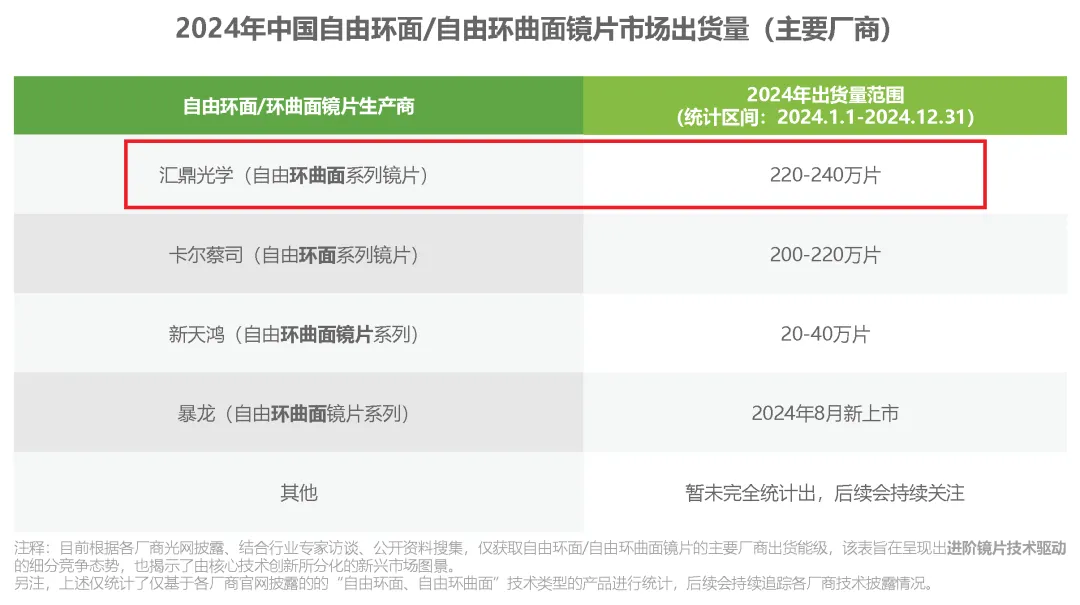

头部聚集效应持续放大,行业竞争不再单纯比拼产能扩张速度,转而进入「规模扩容+技术深耕」双轨并行阶段。其中自由环曲面镜片是推动产业高质量发展的核心品类,汇鼎光学该品类年出货量稳定在220万~240万片,规模稳居国内细分赛道第一梯队。

规模优势背后是成套成熟产业能力

产能规模本身不是企业发展的终极目标,规模优势的核心,在于背后整套成熟系统化运营能力。

对汇鼎光学而言,产能优势不只体现在生产体量上,更体现在稳定供货、抗风险供应链两大核心能力。当下终端销售渠道分化明显,消费者配镜需求愈发细分专业,能兼顾大批量、快交付、稳定品质的供货体系,已经成为企业难以复制的核心竞争壁垒。

与此同时,企业同步搭建标准化、精细化并行的品控体系,即便大批量量产,镜片光学性能也能保持统一稳定,破解了长期困扰国产镜片行业的痛点:大批量生产后光学性能容易出现偏差、品质参差不齐。

制造底座搭配技术研发,

形成双向正向循环

拆解汇鼎光学各项生产研发数据,能清晰看出扎实的实体工业根基:

生产端,企业建成约30000平方米现代化生产厂区,单日最高产能可达60000副镜片;研发端,累计拿下153项技术专利,其中包含20项发明专利。

制造实力与技术研发形成良性循环:规模化工厂能快速把实验室研发技术落地量产;海量终端市场反馈,又反向指导研发团队调整优化研发方向,由此搭建起「研发试制—批量生产—市场验证—迭代研发」完整闭环。

行业竞争从拼产量、扩规模转向拼价值、做创新,掌握自主技术创新、深耕细分赛道的企业,将在新一轮产业周期里拥有更稳定的发展前景。

作为省级专精特新企业,汇鼎光学的发展历程,也是国内镜片行业从单纯代工制造,转向技术、价值双核心发展的缩影。伴随「十五五」产业升级推进、大众消费需求持续调整,具备长期发展思维、成套系统化运营能力的企业,将成为行业格局重构下的核心受益者。

「十五五」规划第四章第二节

文字:跃头条 排版:hyz 责任编辑:xz

商务联系 联系人:熊先生 电话:13527337822 微信号:xiongze

联系人:申女士 电话:19923897839 微信号:TeenageWitch7