核心结论

翰博高新(301321)——背光显示模组龙头,Mini-LED+车载显示+湿电子化学品三重概念。2025年营收32.77亿(+39.64%)创历史新高,归母净利-9,680万同比减亏55%。2026年Q1营收9.27亿(+27.19%),归母净利461万正式扭亏为盈,扣非净利438万同比暴增112%。7月8日受华为Atlas 950概念+参股收购韩国东进湿电子材料完成工商变更双重催化20CM涨停。但资产负债率81.85%、市净率9.52倍,短期涨幅已大追高需谨慎。

潮汕美食

这是一家我自己经常光顾的汕头肉丸和特产的小店,老板实在,超级正宗好吃!

"很明显,这是我们的支持商,哈哈!但绝对是已经验证过好吃、正宗的!"

图解乾坤

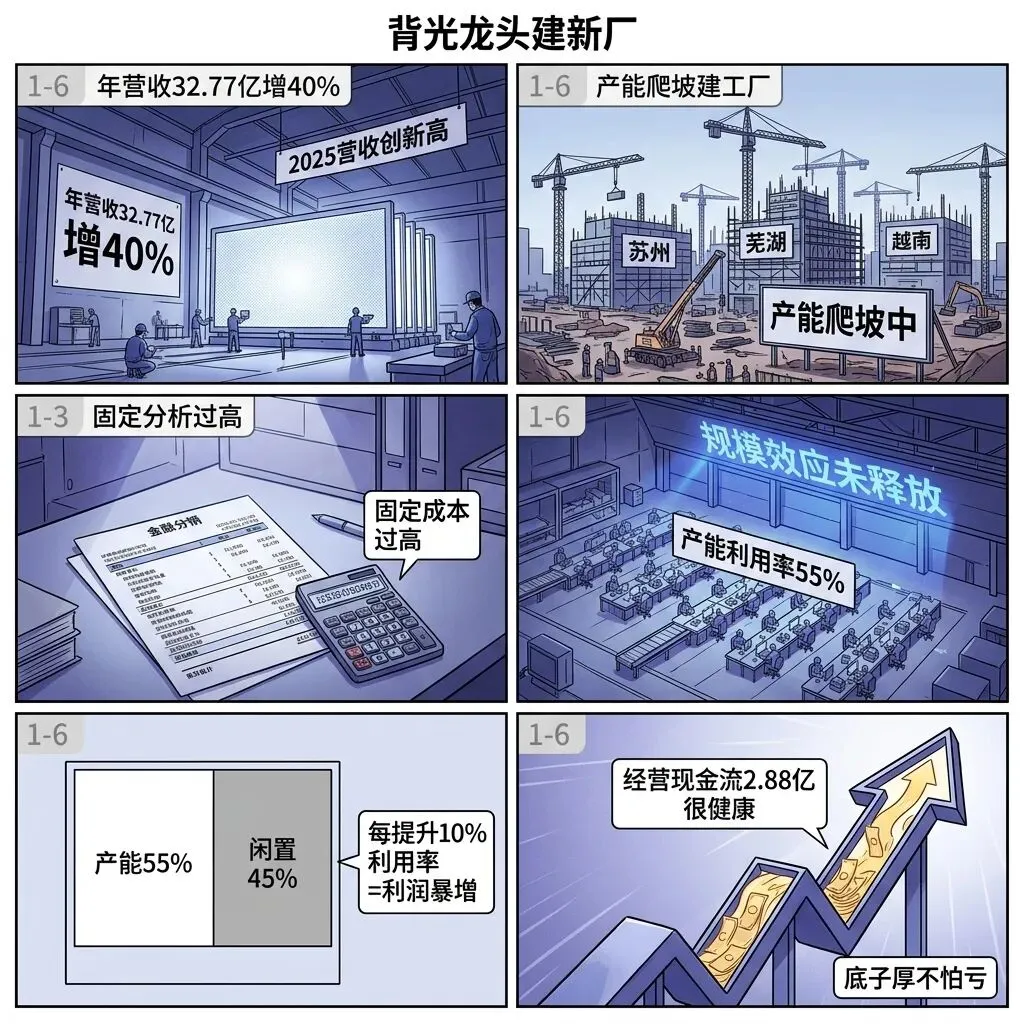

解读:翰博高新做的核心产品是背光显示模组——就是液晶屏幕后面那个发光的面板。2025年营收32.77亿创历史新高,同比大增近40%。明明赚了更多钱,但归母净利润-9,680万,还是亏的。根因不是主业崩了,而是新建苏州、芜湖、越南三大基地——新工厂投产还没满产,折旧和人工先上去了,固定成本摊得太重。

解读:好消息是亏损正在快速收窄。2025年亏9,680万,比2024年亏2.15亿减亏55%。2026年Q1更是直接扭亏——归母净利461万,扣非净利438万同比暴增112%。客户阵容豪华:京东方、华星光电、群创、深天马、惠科都是合作伙伴,终端打进了华为、联想、惠普、戴尔、小米。越南双基地已投产,跨境一体化成型。

解读:最大的炸弹是7月7日——参股公司芯东进以3.09亿收购韩国东进世美肯在华70%资产,已完成工商变更。标的公司2025年1-10月营收13亿、净利1.08亿,利润质量远超翰博主业。加上7月8日华为Atlas 950超节点将亮相世界AI大会的消息刺激,20CM涨停。融资净买入1,529万,机构净买入3,375万,开源证券4609万冲锋。

数据说话

数据来源:翰博高新2025年年报(2026年4月25日发布)、2026年一季报(2026年4月29日发布);消息来源:公司公告、证券日报、东方财富、新浪财经

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐⭐短期风险 |

平衡观点

解读:翰博高新是典型的"主业修复中+外延搞事情"的票。主业背光模组营收暴增但还在亏,亏损在收窄。外延收购韩国东进湿电子材料——标的年营收13亿净利1.08亿,利润质地好。但因参股不并表,收益需要时间兑现。加上华为Atlas概念带飞涨停,短期情绪驱动为主。

1. Q1扭亏+营收暴增——主业修复趋势明确

2. 参股收购韩国东进——湿电子化学品新赛道打开想象空间

3. 资产负债率81.85%+市净率9.5倍——债务和估值都偏高

4. 3天涨30%——短线情绪过浓,追高风险大

深度分析

消息面

核心看点一:参股公司3.09亿拿下韩国东进在华70%股权,进军千亿湿电子化学品赛道 7月7日公司公告,参股公司芯东进以30,888万元认缴出资额收购上海东进70%股权,已完成工商变更登记。标的资产为韩国东进世美肯在华9家公司100%股权以及24项专利,2025年前10月营收13.03亿、净利润1.08亿(来源:公司公告2026-041号)。这是翰博高新从传统背光模组向半导体高端材料转型的关键布局。

核心看点二:华为Atlas 950超节点亮相世界AI大会,算力概念带动涨停 7月8日腾讯新闻报道,2026世界人工智能大会将于7月17-20日举行,华为Atlas 950超节点真机将亮相——单柜64卡起步,最多连8192张NPU卡。翰博高新虽非华为算力核心标的,但作为华为供应链成员(终端含华为产品),加上市场普涨情绪,午后20CM涨停。龙虎榜显示机构净买入3,375万,开源证券西安太华路买入4,609万。

核心看点三:越南双基地投产+车载Mini-LED打入头部供应链 6月25日调研纪要显示(来源:证券日报),越南北江背光基地和胡志明精密结构件基地已顺利完成客户认证并投产。车载Mini-LED无中框屏、流媒体后视镜已与蔚来、奇瑞等Tier1和整车厂合作。开源证券6月29日首次覆盖给予"买入"评级,预测2026-2028年归母净利0.98/2.18/3.46亿元。

基本面

翰博高新是背光显示模组一站式方案提供商,产品覆盖TFT-LCD和Mini-LED两大技术路线。2025年营收32.77亿创历史新高,同比+39.64%。这是AI PC换机潮+车载显示爆发双重驱动的结果。但2025年归母净利-9,680万,亏损根因是新基地产能爬坡(利用率约55%),固定折旧和人工分摊过重。

2026年Q1是重要拐点——归母净利461万正式扭亏,扣非净利438万同比+112%。毛利率从10%提升到14.07%,说明产能利用率在提升、产品结构在优化。经营现金流2.88亿很健康,说明卖东西确实收回来了钱。

最大的想象空间在于参股收购的湿电子化学品业务——剥离液、蚀刻液等是面板和半导体制造中的高价值耗材,国产替代空间大。标的年营收13亿净利1.08亿,如果后续纳入并表将大幅改善利润表。但翰博仅间接持股31.82%,现阶段收益尚未体现。

核心风险是资产负债率81.85%,在制造业中属高位。市净率9.52倍对于刚刚扭亏的公司来说不便宜。

辩证看法

保守派

主业修复+湿电子化学品赛道前景好,但资产负债率高企+短期涨幅过大,等半年报验证持续盈利后再考虑。

激进派

Mini-LED+湿电子化学品+华为Atlas多重概念催化,龙虎榜资金强劲。轻仓参与博弈,严格设止损。

风险提示

1. 资产负债率81.85%——债务压力非常大

2. 扣非净利刚扭亏——持续性待验证

3. 市净率9.52倍——估值偏贵

4. 3天涨30%+——短期涨幅过大

5. 湿电子化学品尚未并表——收益兑现需要时间

未来看点

1. 2026半年报——验证盈利能力能否持续修复

2. 湿电子化学品收购后续——是否进一步并表或增资

3. Mini-LED渗透率提升——车载+消费电子双驱动

4. 越南双基地产能利用率爬坡——成本端改善空间大

短中期评分

综合评分⭐⭐⭐⭐ | 主业修复收购打开空间但谨慎追高等回调机会

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年7月8日分析数据来源:翰博高新2025年年报 、2026年一季报 ;

消息来源:公司公告、证券日报、东方财富、新浪财经、腾讯新闻图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #翰博高新 #301321 #MiniLED #背光模组 #湿电子化学品 #华为概念