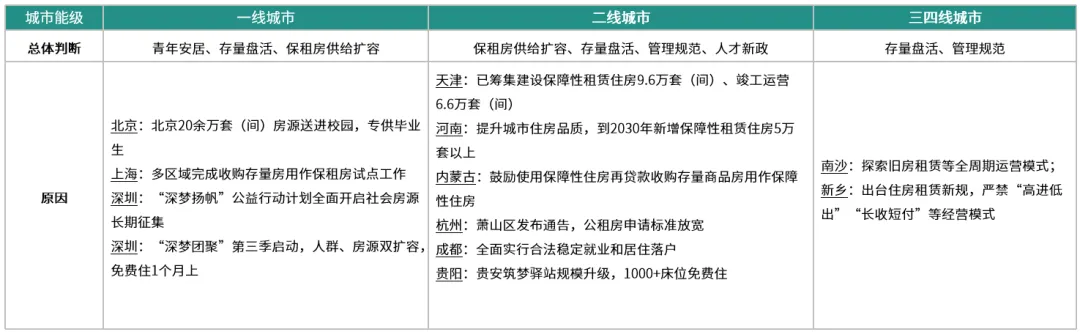

★顶层政策持续聚焦存量盘活、行业管理规范等,多城提供毕业季特惠房源,为城市新青年提供安居保障

★ 6月毕业季需求持续释放,个人房源供给回补、租金弱稳,八城集中式公寓租金微跌、出租率延续高位运行态势

01、政策动态

6月,城市持续聚焦存量盘活、管理规范等,增加保障性租赁住房供给;同时多城提供毕业季房源,北京筹集优惠房源涵盖一张床、一间房、一套房;深圳启动“深梦扬帆”、“深梦团聚”公益行动计划;贵安筑梦驿站规模升级,1000+床位免费住。

02、行业动态

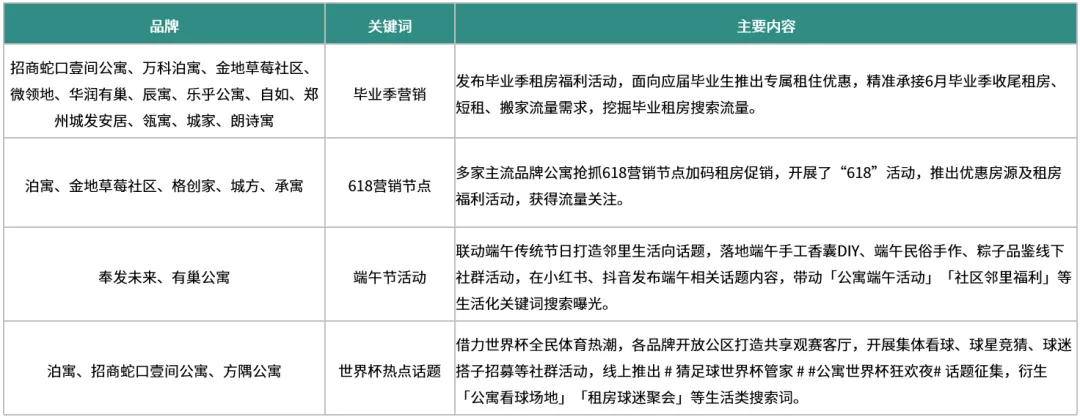

品牌动态:6月品牌围绕毕业季、618年中促销、端午节、世界杯等节点引流,举办线下活动与线上内容挖掘兴趣流量;如金地草莓社区开展618租房节、奉发未来落地端午手工香囊DIY、泊寓开展世界杯冠军竞猜活动等。

城市动态:6月各城聚焦保租房批量供应、人才及青年专属房源配租、新项目建设竣工三大方向,精准保障新市民、青年人及各类人才租住需求,多地释放千套级大体量房源,保租房供给规模持续扩容。其中北京海淀明光村保租房社区提供超3000套房源;厦门推出约1400套保障性租赁房。

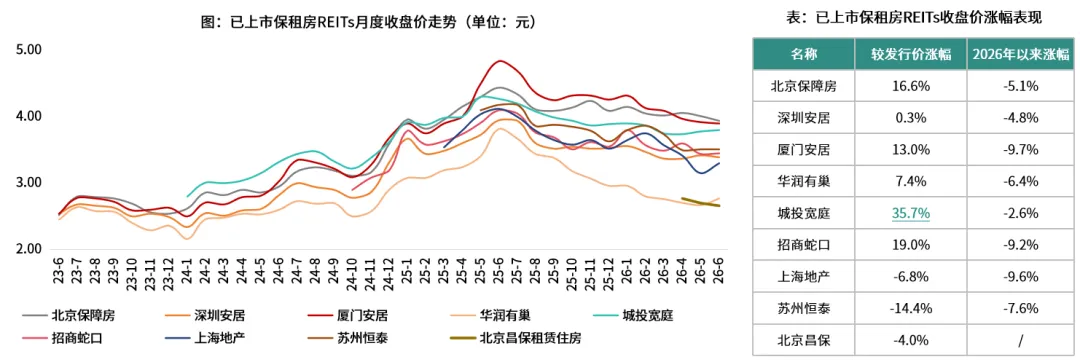

金融动态:6月,首单市场化长租公寓机构间REIT上市,红土创新深圳安居REIT更新扩募方案;中金厦门安居REIT扩募份额将上市;二级市场上,6月收盘价整体止跌回稳,9支标的5只月度收红,其中汇添富上海地产租赁 REIT 单月大涨 4.8%,形成反弹;华润有巢 REIT 单月上涨 3.7%,结束连续两月回调走势。

03、市场监测

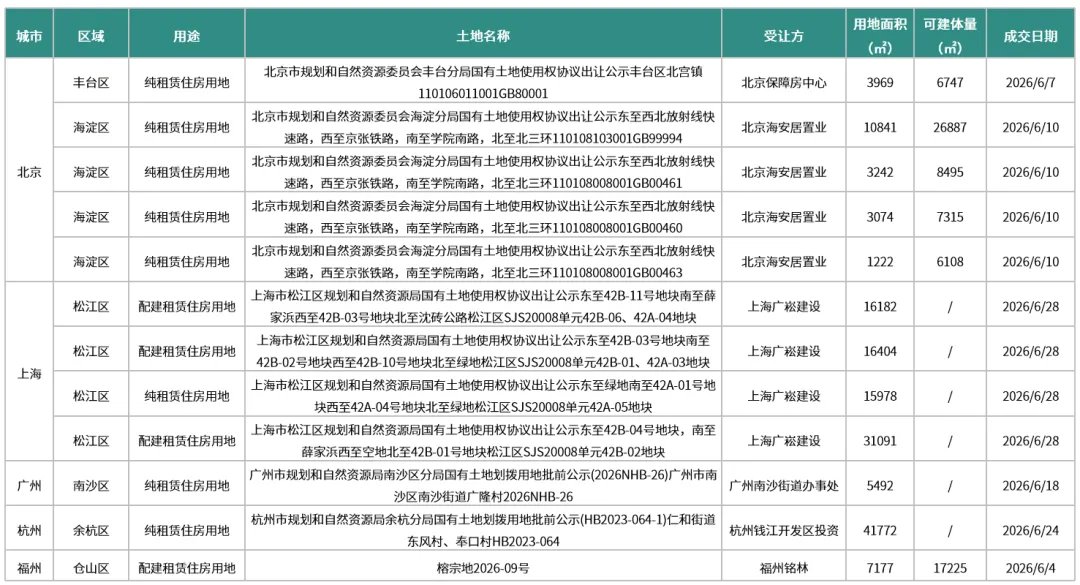

土地供应:6月,重点22城共成交12宗涉租土地,其中8宗为纯租赁用地,4宗配建租赁用地,北京保障房、上海广崧建设等属地化国企主导拿地。

量价走势:6月,毕业旺季加持,全国个人房源呈现供给回补、租金弱稳趋势,八城因多门店普遍推出毕业季折扣优惠活动,整体集中式公寓租金环比小幅下调0.4个百分点。

新开项目:6月,22城新开145个典型集中式公寓项目,合计房源约3.62万套/间,其中保租房项目132个,房源数3.30万套/间;新建项目规模占比达61%。

04、企业监测

6月,重点监测企业在核心8城新开门店3家。

龙湖冠寓:龙湖冠寓首次大规模焕新改造,首批20余个门店将于6月底完成改造;6月30日,龙湖冠寓携手清能资管打造的冠寓新荣天街店正式开业,开业首日签约百余套。

华润有巢:6月17日上午,深圳OPC人才家园项目有巢公寓深圳宝龙店在龙岗区宝龙街道正式启幕,项目可提供710套建面约27㎡单身公寓。

乐乎公寓:6月1日消息,乐乎公寓·西二旗地铁站店,正式开业。14-26㎡,多种户型,租金3800-6000元/月。中央空调制冷供暖+网络费打包价220元/月。

多城聚焦存量盘活、管理规范等,毕业季增加毕业生特惠房源,为城市新青年提供安居保障

6月,毕业季多城市提供毕业生特惠房源,北京筹集20余万套(间)优惠房源涵盖一张床、一间房、一套房,囊括市场化租赁住房、保障性租赁住房、人才公寓、青年公寓等多种类型;深圳启动“深梦扬帆”、“深梦团聚”公益行动计划;贵安筑梦驿站规模升级,1000+床位免费住;

其他城市持续聚焦存量盘活、管理规范等,增加保障性租赁用房供给。

数据来源:公开资料,克而瑞住房租赁研究中心整理。

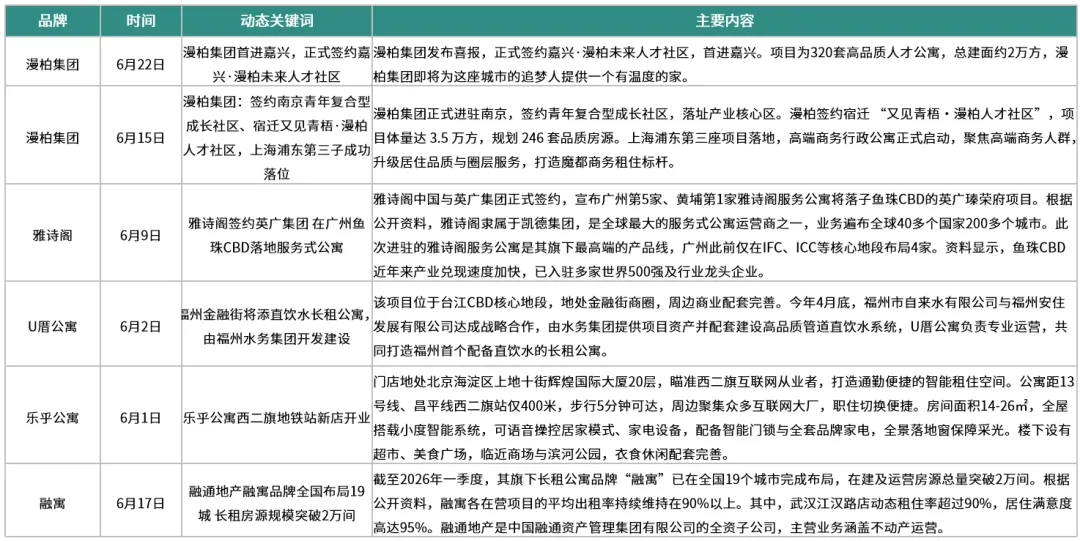

1、品牌动态

6月住房租赁品牌围绕毕业季、618、端午、世界杯等节点引流,以线下活动与线上内容挖掘兴趣流量

数据来源:公开资料,克而瑞住房租赁研究中心整理。

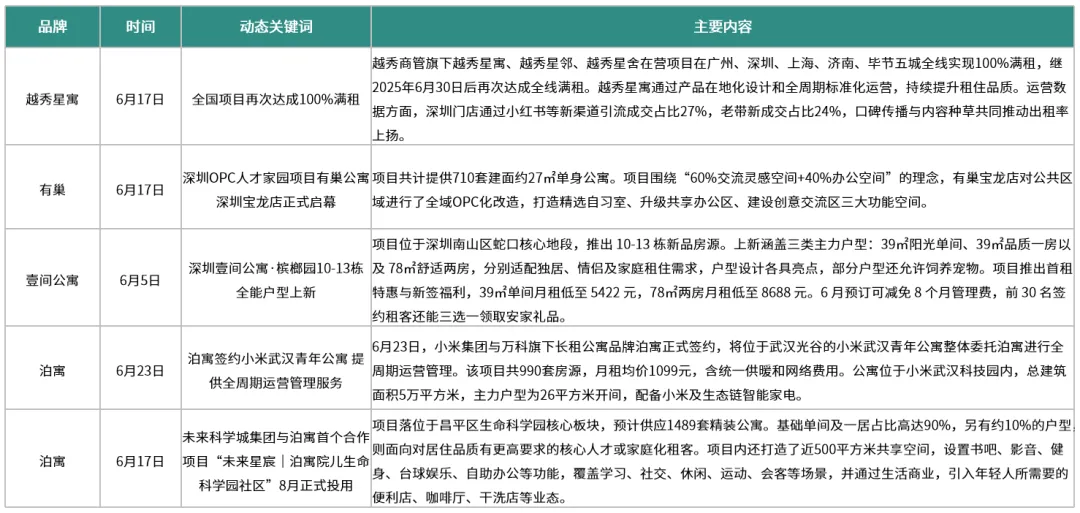

房企系:越秀星寓发布全国门店实现100%满租的运营成效;有巢/壹间/泊寓/方隅/大华享寓等涉及门店新开,重点布局北京、深圳、南京、武汉等核心一二线城市;泊寓继北京、南京之后,与小米在武汉签约管理第3座小米青年公寓

越秀商管旗下越秀星寓、越秀星邻、越秀星舍在营项目在广州、深圳、上海、济南、毕节五城全线实现100%满租,继2025年6月30日后再次达成全线满租。越秀星寓通过产品在地化设计和全周期标准化运营,持续提升租住品质。运营数据方面,深圳门店通过小红书等新渠道引流成交占比27%,老带新成交占比24%,口碑传播与内容种草共同推动出租率上扬。

数据来源:公开资料,克而瑞住房租赁研究中心整理。

资管系:乐乎北京等涉及项目新开,漫柏集团进驻南京/宿迁/嘉兴、并落地上海第三个项目,雅诗阁签约英广集团,在广州鱼珠CBD落地服务式公寓

数据来源:公开资料,克而瑞住房租赁研究中心整理。

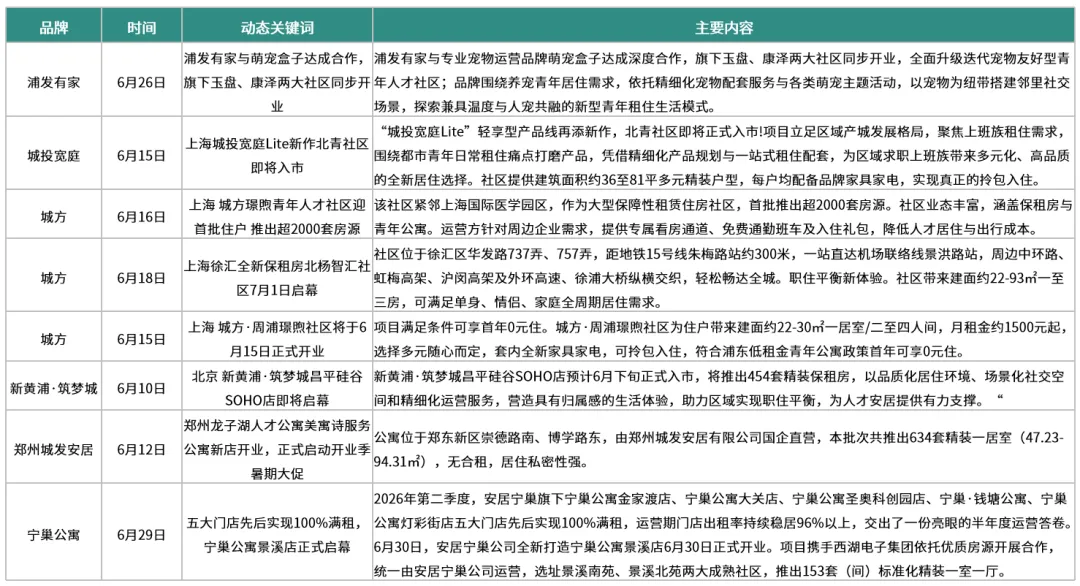

国企系:上海城方/中建科工/天津城运城寓/郑州城发安居/杭州宁巢公寓/武汉汉悦公寓/广州安居/重庆辰寓等涉及项目新开;宁巢公寓多个门店先后实现100%满租;深圳安居旗下安居乐寓与寓见安居品牌合体,品牌运营体系全面打通

2026年第二季度,杭州安居宁巢旗下宁巢公寓金家渡店、宁巢公寓大关店、宁巢公寓圣奥科创园店、宁巢·钱塘公寓、宁巢公寓灯彩街店五大门店先后实现100%满租,运营期门店出租率持续稳居96%以上。6月30日,安居宁巢公司全新打造宁巢公寓景溪店正式开业。项目携手西湖电子集团依托优质房源开展合作,统一由安居宁巢公司运营,选址景溪南苑、景溪北苑两大成熟社区,推出153套(间)标准化精装一室一厅,户型面积统一60-62平方米,为西湖青年提供一站式安居新选择。

数据来源:公开资料,克而瑞住房租赁研究中心整理。

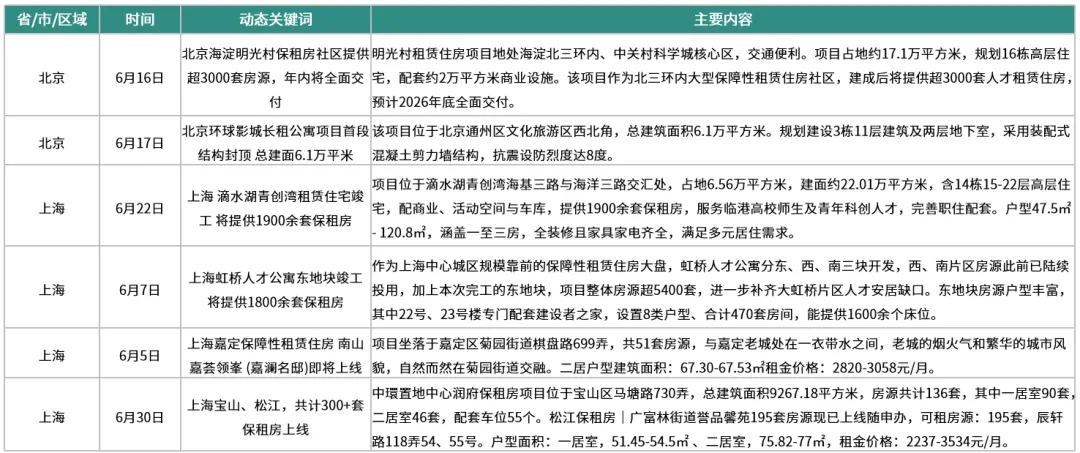

6月各城聚焦保租房批量供应、人才及青年专属房源配租、新项目建设竣工三大方向,精准保障新市民、青年人及各类人才租住需求,多地释放千套级大体量房源,保租房供给规模持续扩容。

【北京】海淀明光村保租房社区提供超3000套房源,北京环球影城长租公寓项目首段结构封顶;【上海】上海虹桥人才公寓等项目竣工,宝山、松江,共计300+套保租房上线

数据来源:公开资料,克而瑞住房租赁研究中心整理。

克而瑞住房租赁研究中心监测显示,6月板块单月涨跌幅区间-1.7%~+4.8%,相比 5 月下行的行情明显收敛,前期跌幅最深的标的迎来反弹修复:其中汇添富上海地产租赁 REIT 6 月单月大涨 4.8%,形成反弹;华润有巢 REIT 单月上涨 3.7%,结束连续两月回调走势。城投宽庭、招商蛇口租房 REIT 分别上涨 0.5%、0.3%,震荡上行;苏州恒泰租住6月平盘运行,多空力量均衡。北京保障房、深圳安居、厦门安居、北京昌保 REIT 温和小幅下跌,跌幅均控制在 2% 以内,一线国资保租房依旧保持极强抗跌属性。

数据来源新浪基金,采集为月度收盘价,克而瑞住房租赁研究中心整理

1、土地市场

6月,北京、上海、广州、杭州、福州五城成交涉租土地,成交租赁相关体量18.9万方

克而瑞住房租赁研究中心监测数据显示,2026年以来,22城成交涉租用地41宗,合计租赁相关体量约88万方,其中深圳、上海、宁波成交体量分别为17.1万方、15.7万方、15.5万方位列前列;6月单月,北京、上海、广州、杭州、福州五城成交涉租土地,合计成交租赁相关体量18.9万方,北京保障房、上海广崧建设等属地化国企主导拿地。

数据来源:CRIC长租数据系统

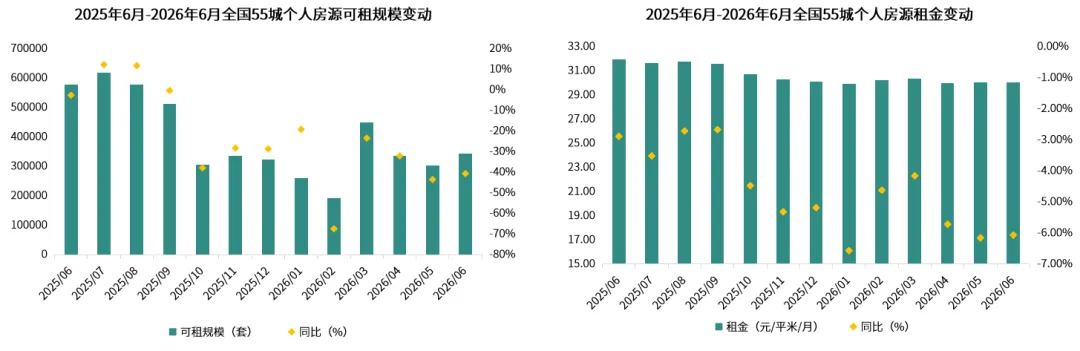

毕业旺季加持,全国个人房源呈现供给回补、租金弱稳趋势

克而瑞住房租赁研究中心监测数据显示,2026年6月,55城个人房源合计可租规模约为34.2万套,“毕业季”旺季加持下,月度可租规模环比由负转正,同比降幅有所收窄;6月,平均挂牌租金为30.02元/㎡/月,同比下降6.1%,环比微降0.14个百分点;

6月“毕业季”进入收尾阶段,高校毕业生租赁住房需求集中释放,个人房源业主自有房源挂牌积极性明显提升,当月可租规模有所上涨,但在保租房等产品抢占市场份额的背景下,个人房源业主租金预期表现较弱,以快速出租房源为宗旨,整体租金环比小幅下滑。

数据来源:CRIC长租数据系统

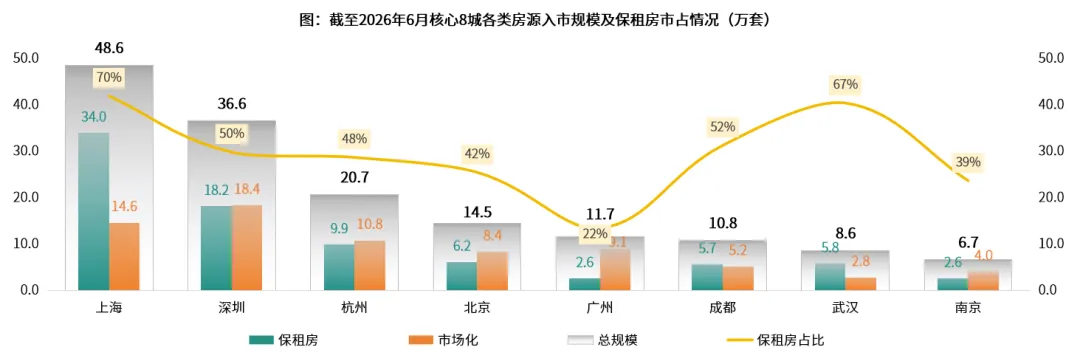

八城累计供应规模158.3万套,近月月度增量多在3万套水平,整体保租房市占已达54%

克而瑞住房租赁研究中心监测数据显示,截至2026年6月,核心八城集中式公寓房源累计规模合计158.3万套,其中,上海、深圳两城规模分别为48.6万套、36.6万套持续高位运行,北京新增保租房项目更多聚焦于集体用地,因而其上市规模相对有限;二线城市中,杭州发展迅速,目前供应规模已超20万套,成都超10万套规模领先;

从各城市入市集中式公寓产品表现来看,上海、武汉、成都、深圳四城保租房市占已超50%,其中上海、武汉超67%,城市“保障+市场”双轨格局成型。

数据来源:CRIC长租数据系统

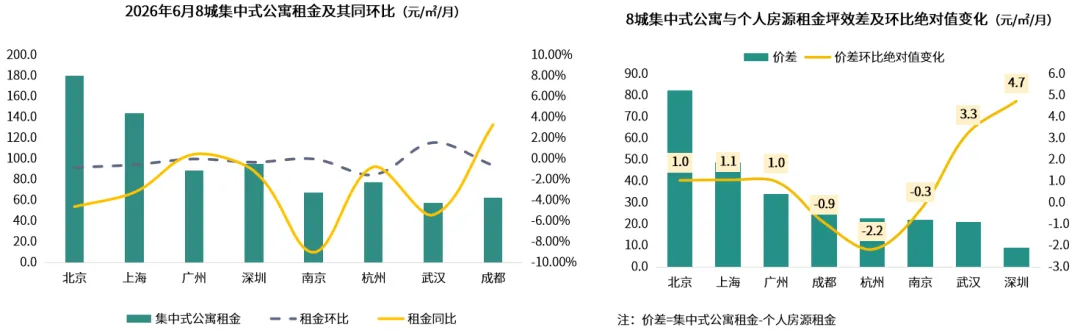

多城门店推出毕业季折扣优惠活动,影响八城整体租金环比小幅下调0.4个百分点

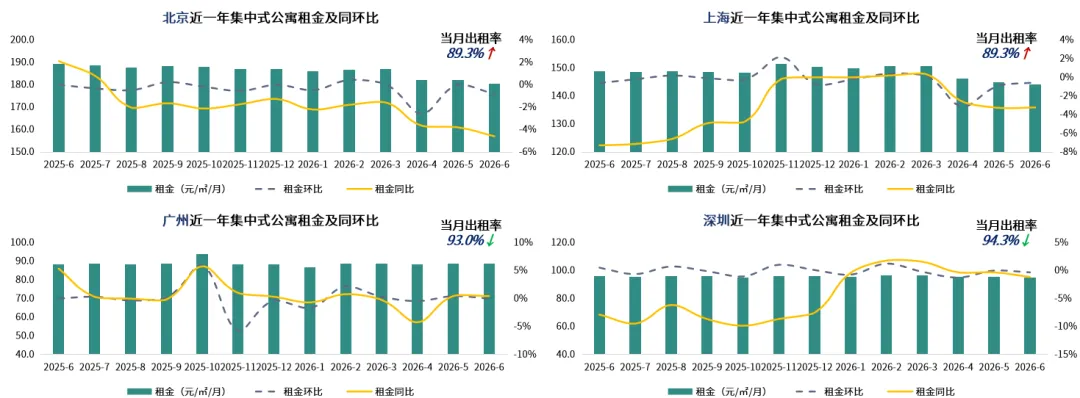

克而瑞住房租赁研究中心监测数据显示,6月,核心8城集中式公寓平均租金96.8元/㎡/月,整体租金环比下降0.4%,同比下降2.9%,“毕业季”启动,城市门店普遍推出租金折扣等优惠活动吸引客户,影响整体租金水平有所下滑,其中广州、南京环比持平,武汉环比上涨,其余城市均降;同比变化中,广州、成都同比仍呈上涨趋势;

从集中式公寓与个人房源租金差值看,京沪两城价差在48元/㎡/月以上水平,位列第一梯队,其次为广州34.2元/㎡/月,其余城市均在25元/㎡/月以内;从差值环比绝对值变化看,成都、杭州、南京三城环比绝对值为负,城市个人房源租金预期有所提升,其余五城城环比绝对值均涨,市场需求集中释放,行业竞争环境加剧,多项目降价吸附客户,影响整体集中式公寓租金环比跌幅高于个人房源水平。

数据来源:CRIC长租数据系统

一线平均租金环比下调0.5%,京沪深三城降,多项目开启毕业季优惠以提升客户吸附力

克而瑞住房租赁研究中心监测数据显示,6月,一线城市平均租金为127.2元/㎡/月,环比微降0.5%,同比下降2.7%;各城市表现中,广州供需关系维稳,租金环比企稳运行,其余三城环比均降,其中上海中环外保租房市占持续高企,租金持续承压,本月环比降幅0.6个百分点。毕业季租赁需求集中释放,多项目降价、折扣等优惠活动提升客户吸附力,本月京沪出租率环比仍呈上涨趋势,广深持续高位波动运行。

数据来源:CRIC长租数据系统,出租率表现箭头为环比变化走势

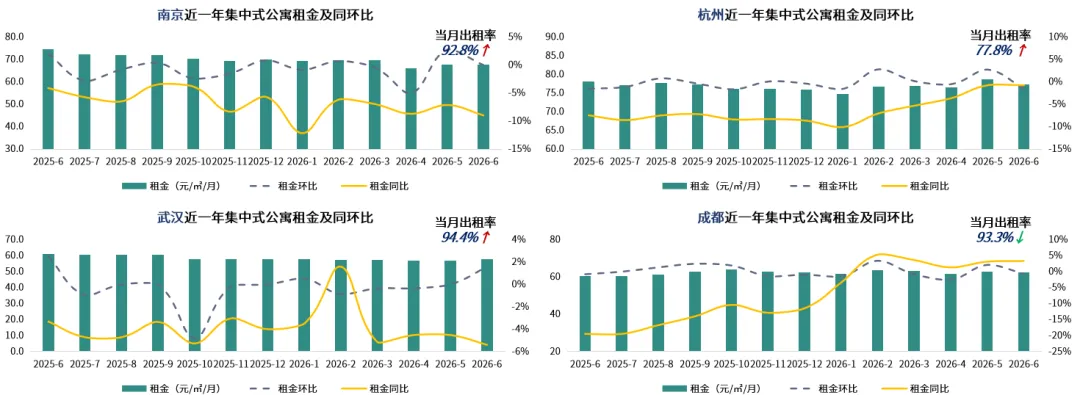

二线平均租金环比微降0.3%,武汉大量高校毕业租赁需求集中释放影响,租金及出租率环比齐涨

克而瑞住房租赁研究中心监测数据显示,6月,二线城市平均租金为66.4元/㎡/月,环比下降0.3%,同比下降3.1%;环比武汉涨、南京稳、成都与杭州小幅下调,武汉高校毕业人群规模较高,推动城市本月租金及出租率环比齐涨,杭州因外围区新建类人才租赁住房规模占比较高,影响租金持续波动承压。

数据来源:CRIC长租数据系统,出租率表现箭头为环比变化走势

1、龙湖冠寓

截止2026年6月30日,龙湖冠寓累计门店数量为288家,进驻城市位居第二,达27个,目前位列开业规模榜单第二

龙湖冠寓首次大规模焕新改造,首批20余个门店将于6月底完成改造

6月24日,冠寓官微发布,今年3月龙湖冠寓正式启动一场覆盖全国10余城市、20余个运营期项目的系统性焕新改造,从直观的外观翻新,到公区和户内的功能空间重构,再到不易察觉的外卖快递服务动线调整,很多老牌冠寓门店,都经历了脱胎换骨的变化。根据龙湖冠寓数据,本次焕新共覆盖了上海、深圳、杭州、成都、南京、合肥、重庆等高能级城市20余个运营期项目,合计投入超过千万元,是龙湖资产管理迄今规模最广、业态覆盖最全的一次存量资产系统性焕新。首批改造门店预计在6月底全部完工。项目以“你的想要,都很重要”为核心理念,针对性完善公共配套空间,补齐休闲、社交、运动、阅览等功能场景。

6月核心八城新增门店1家

6月30日,清能资管携手龙湖冠寓打造的冠寓新荣天街店正式开业,开业首日签约百余套。

更多政策解读、行业动态、市场数据、企业动向

请查阅《2026年中国住房租赁行业监测报告6月刊》报告全文

61页完整版

点击下方名片关注“住房租赁产品力测评”

并发送“月报”即可免费领取

数据来源:本报告数据主要来自克而瑞CRIC长租数据系统、政府及企业官方网站、行业公开信息,部分数据来自抽样调查,经专业整理分析。

监测范围:个人房源监测全国55城,集中式公寓监测核心8城(北京/上海/广州/深圳/南京/杭州/武汉/成都),土地供应监测重点22城。

统计口径:租金坪效为元/㎡/月,套均总价为元/月,土地成交为建筑面积(万方),集中式公寓规模为万间/套。

免责声明:本报告数据仅供行业参考,受调研方法和范围限制,部分数据无法完全反映市场真实情况,克而瑞长租对数据准确性不承担法律责任。

(文章内容仅为作者个人观点,不代表所在企业观点)

(文章内容仅为作者个人观点,不代表所在企业观点)

为全面获取租赁产品力最新动态,欢迎关注我们。