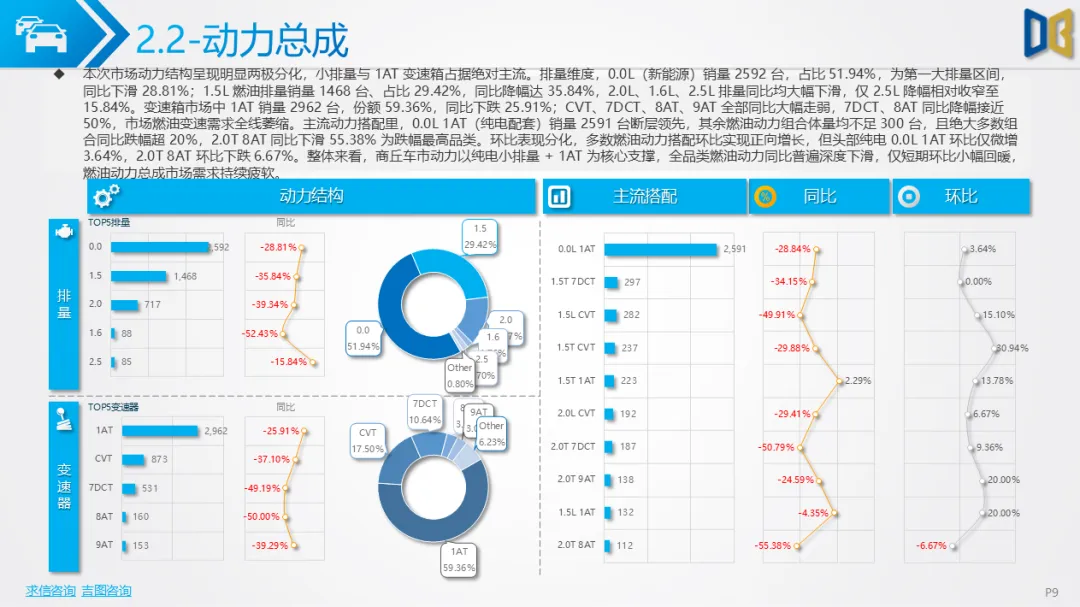

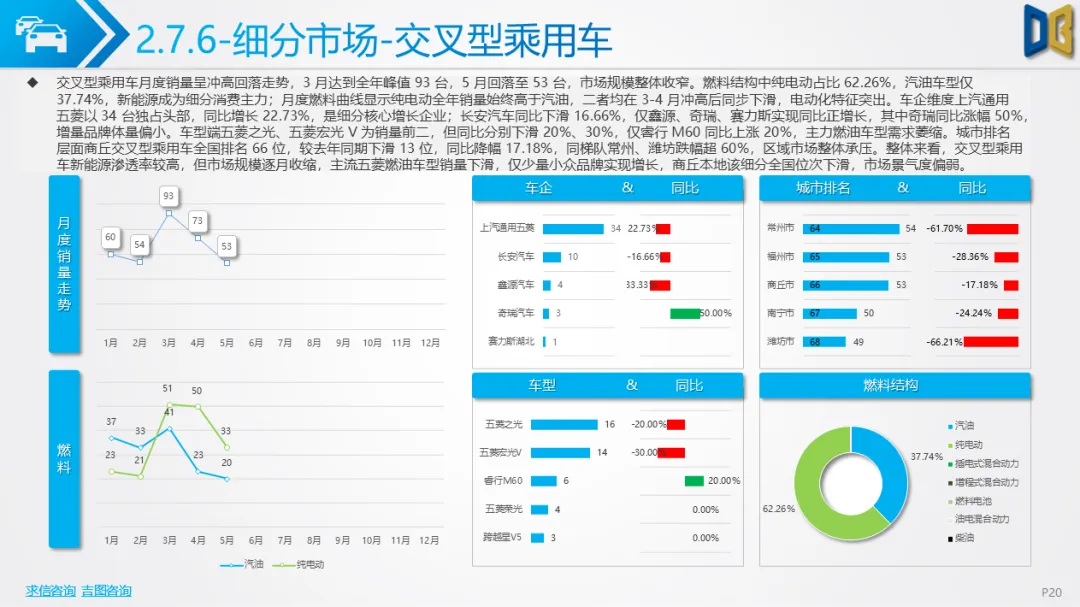

2026 年 5 月商丘汽车市场整体呈现乘用车承压、商用车韧性修复、进口车需求近乎冰点的分化格局,细分赛道、区域、动力类型冷暖差异显著,市场结构性调整特征突出。

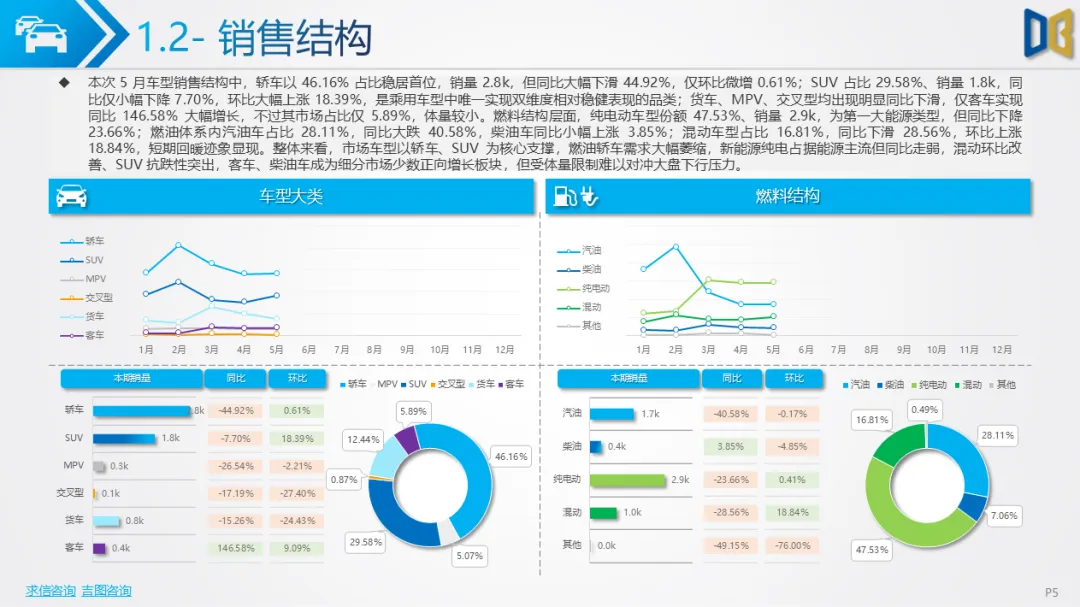

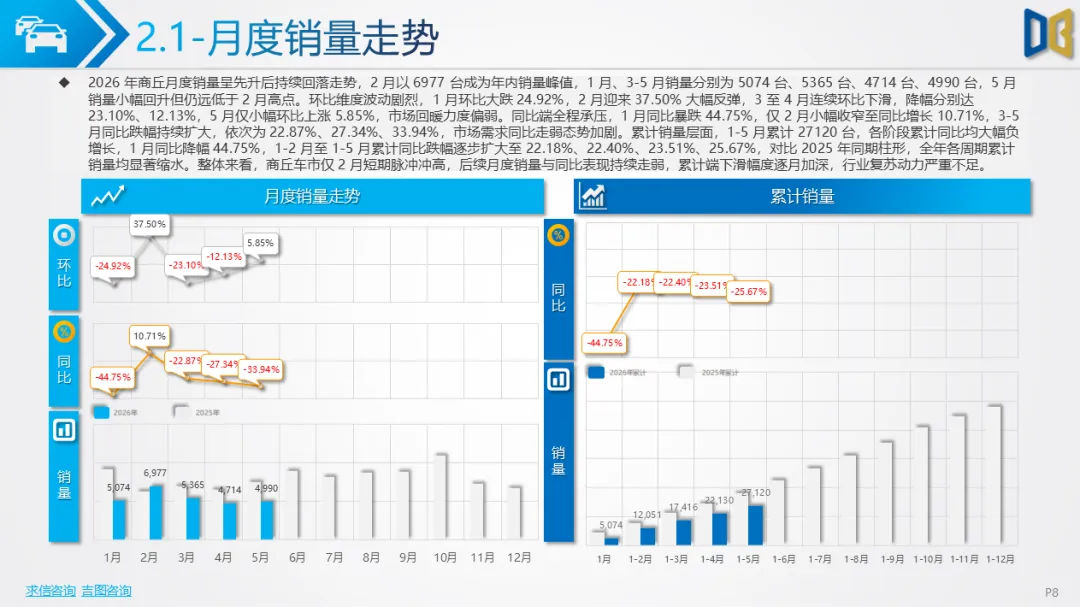

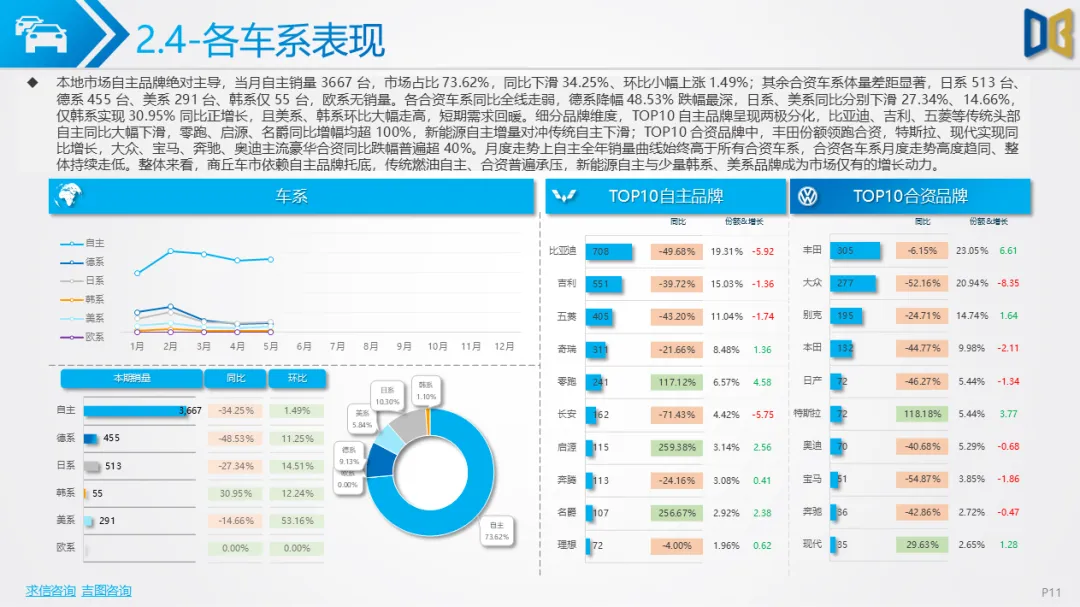

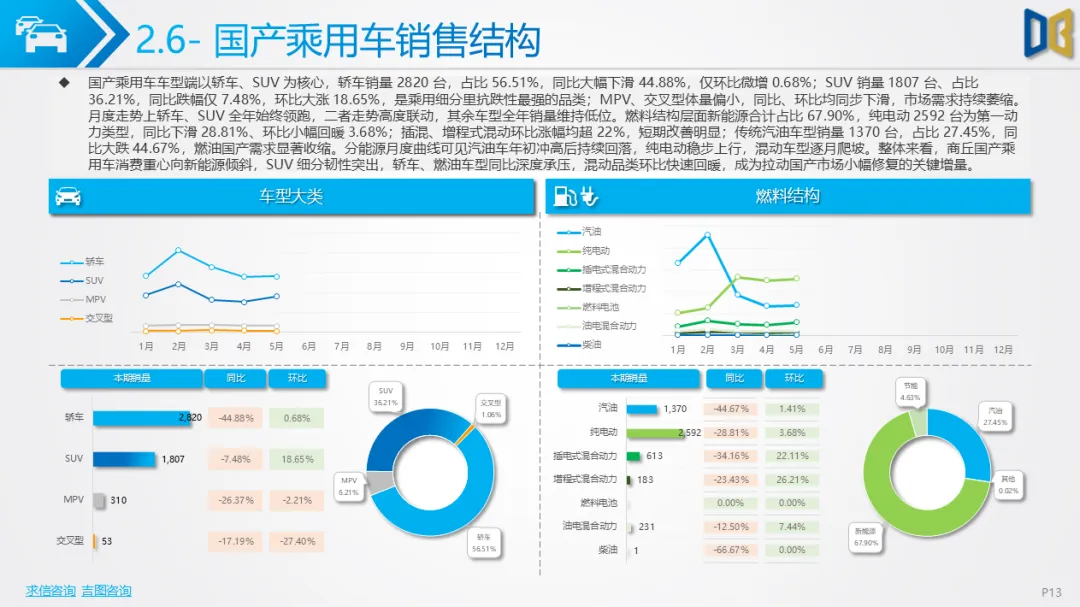

乘用车市场规模同比持续萎缩,自主车型占据绝对份额,新能源渗透率稳步走高。轿车、SUV为消费主力,MPV需求疲软;动力端纯电动车型成为核心增量,燃油车全排量级别同比普遍下滑。

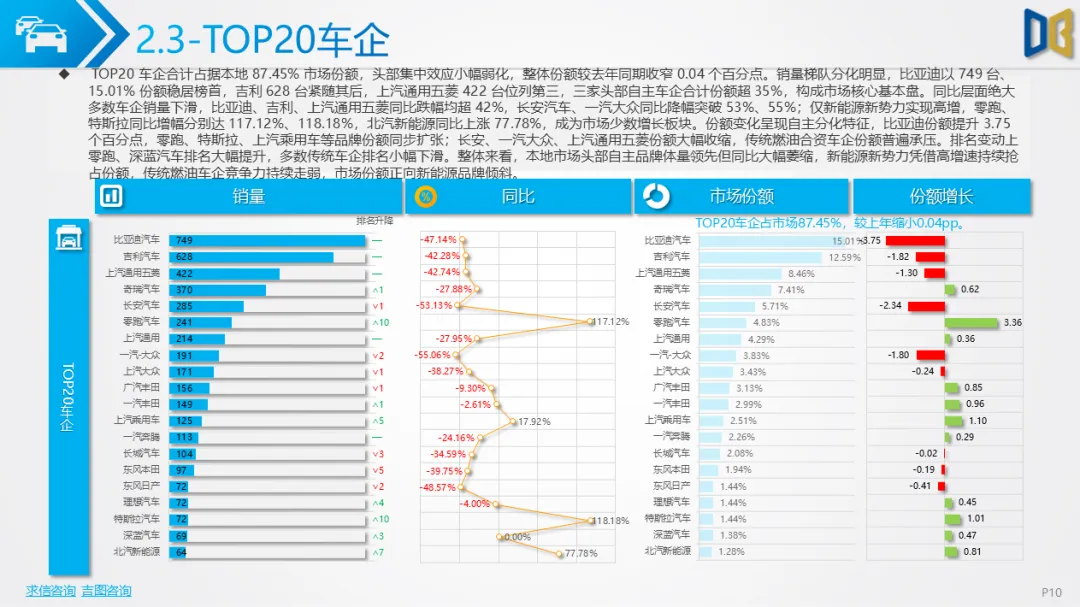

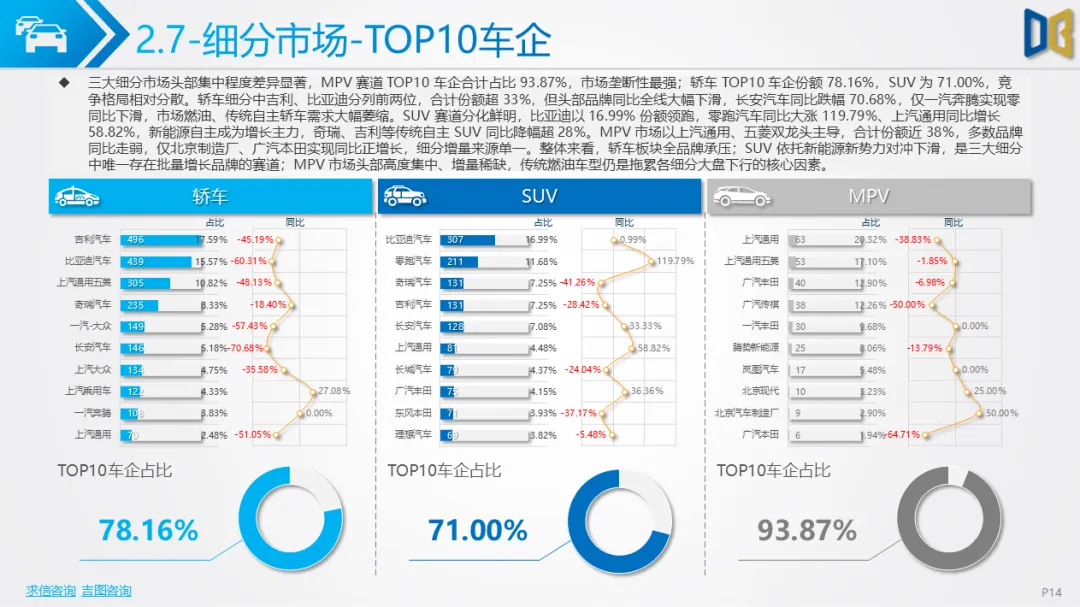

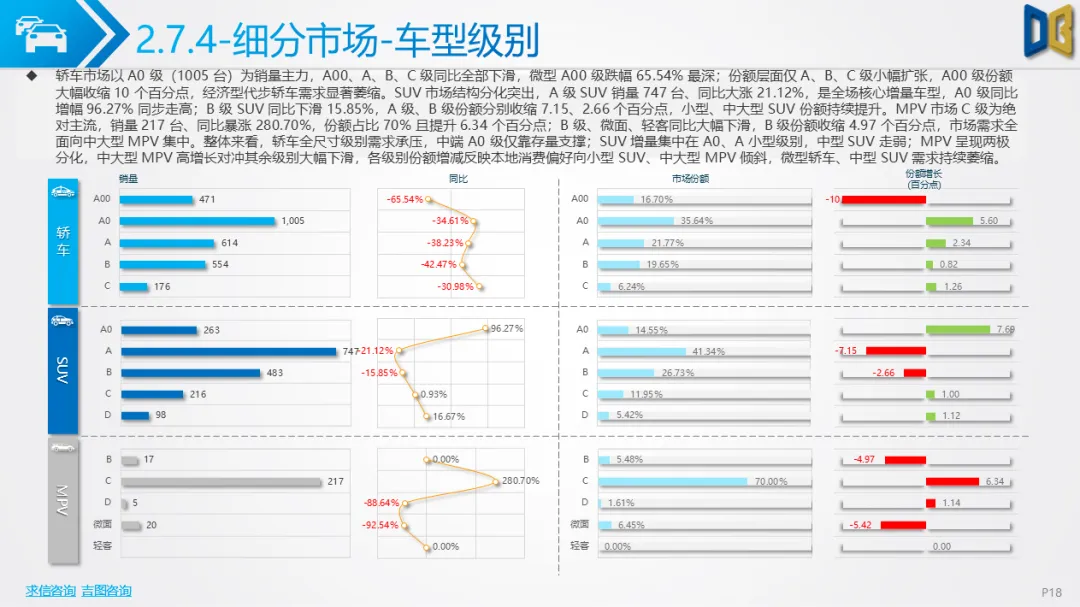

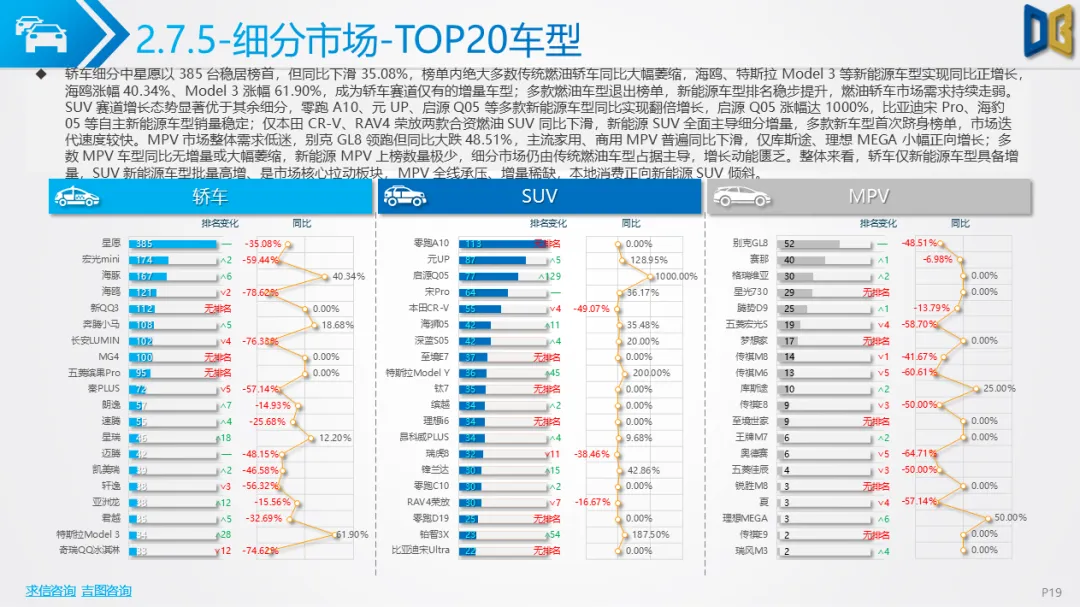

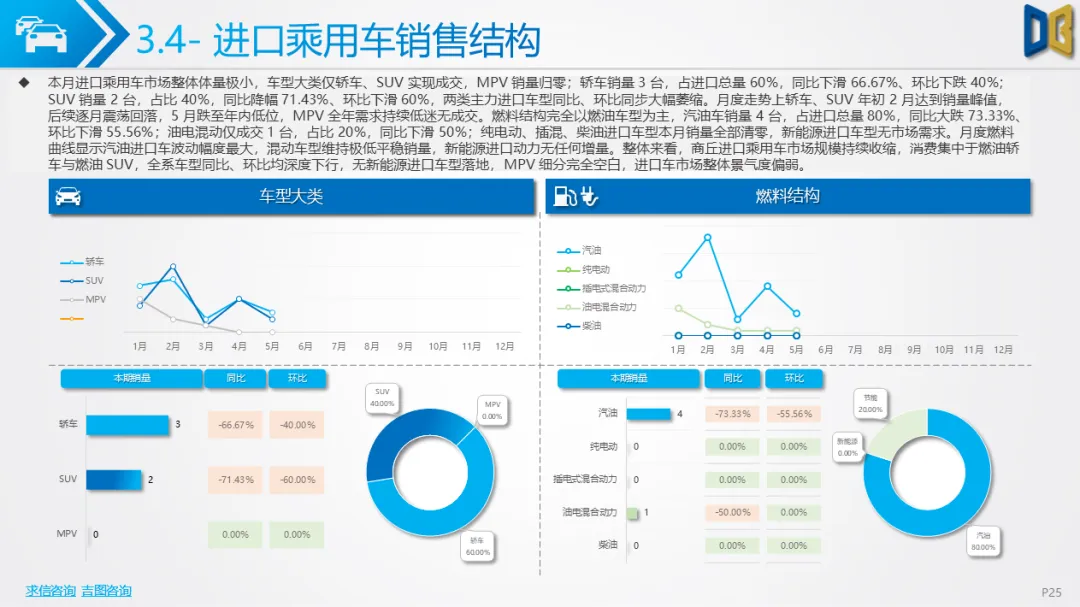

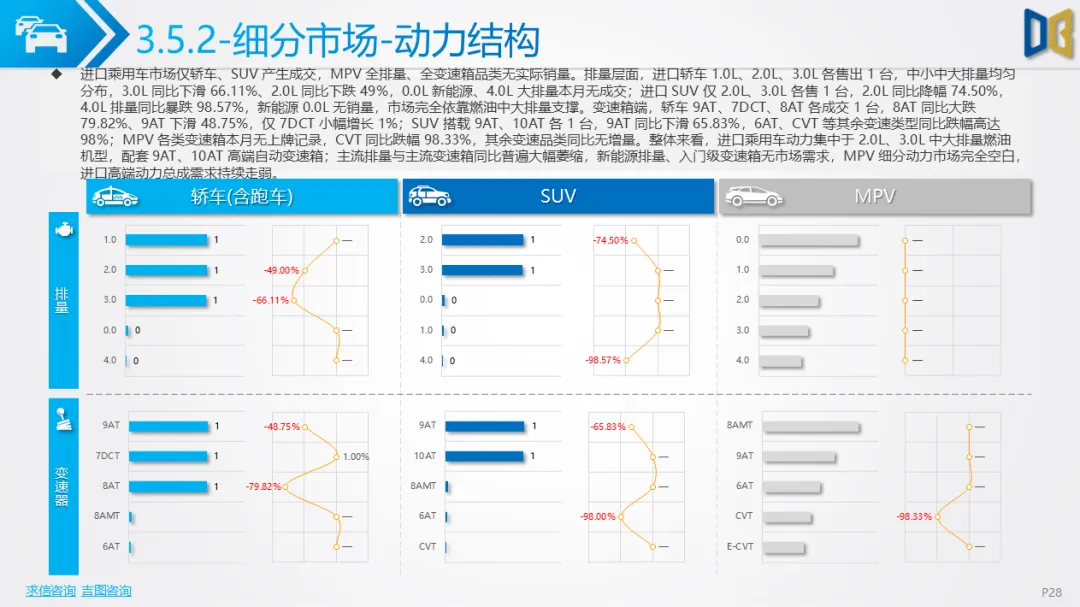

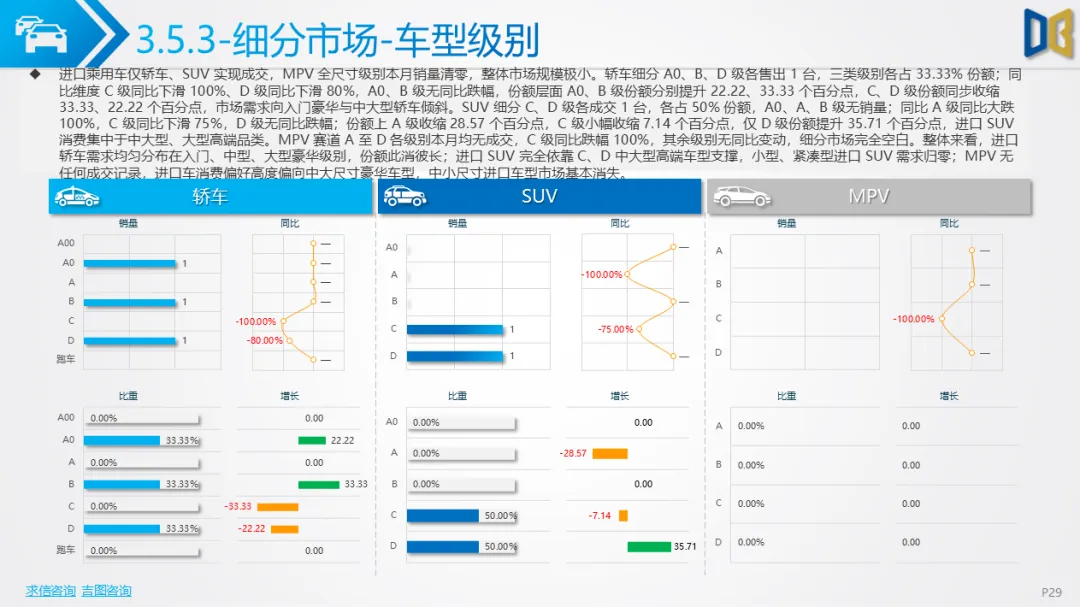

车型级别上小型SUV、中大型MPV增长亮眼,微型代步轿车、中型SUV需求收缩。品牌层面,自主新能源车型批量实现同比高增,合资、进口燃油车型销量大幅缩水,TOP20榜单中多款传统燃油车型退出榜单,消费加速向新能源自主车型倾斜。进口乘用车市场极度冷清,全系无新能源车型成交,完全依靠中大排量燃油豪华车支撑,轿车、SUV仅各3款车型有销量,MPV细分无任何上牌记录;德系、日系平分进口市场份额,但主流豪华品牌同比跌幅普遍超50%,中小尺寸进口车型需求基本消失,高端中大尺寸进口车成为仅存消费选择。

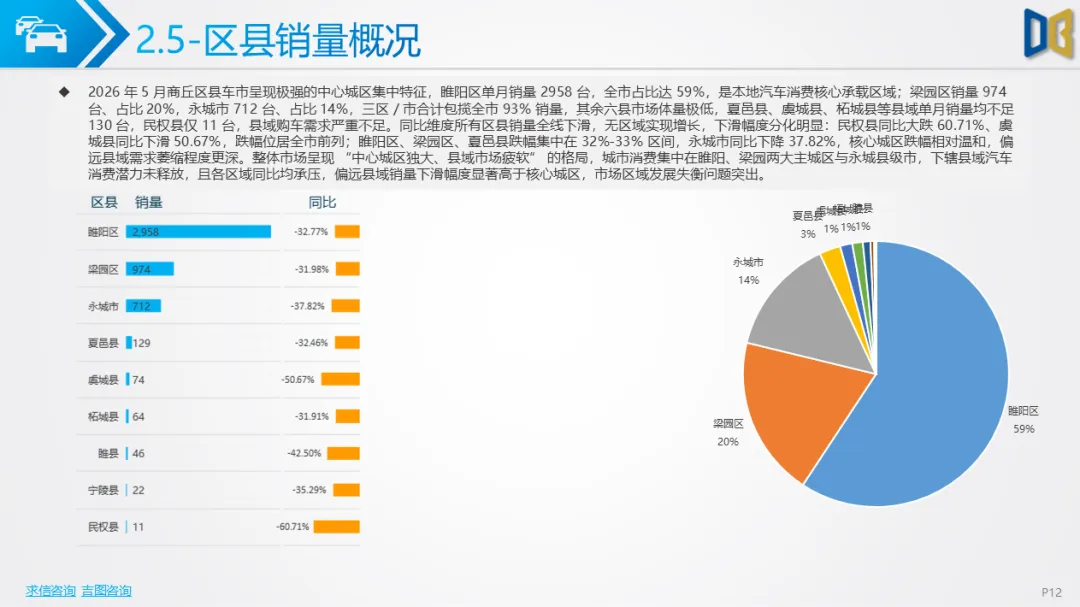

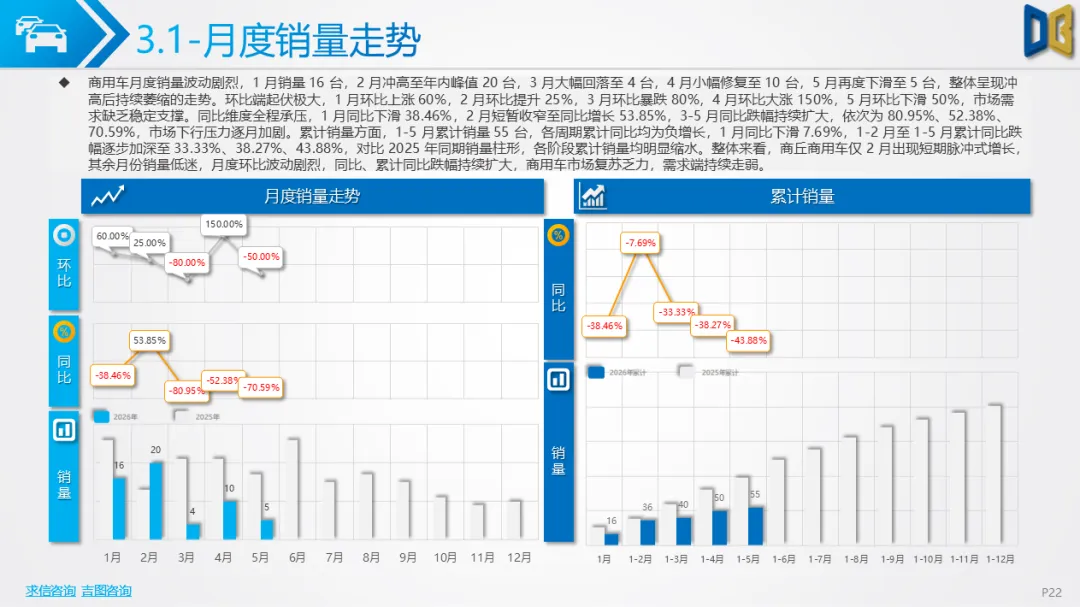

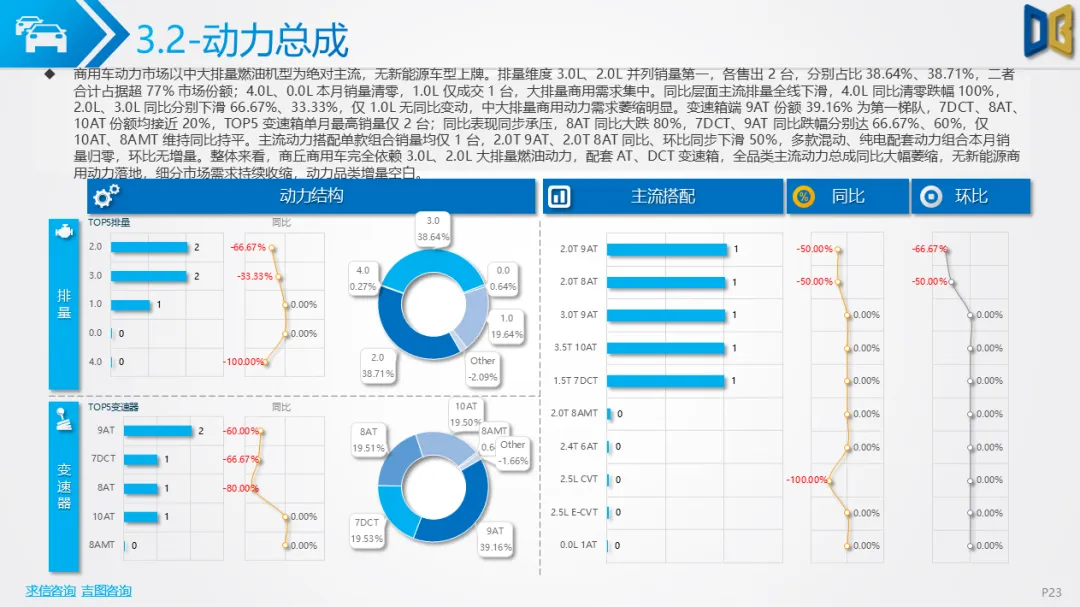

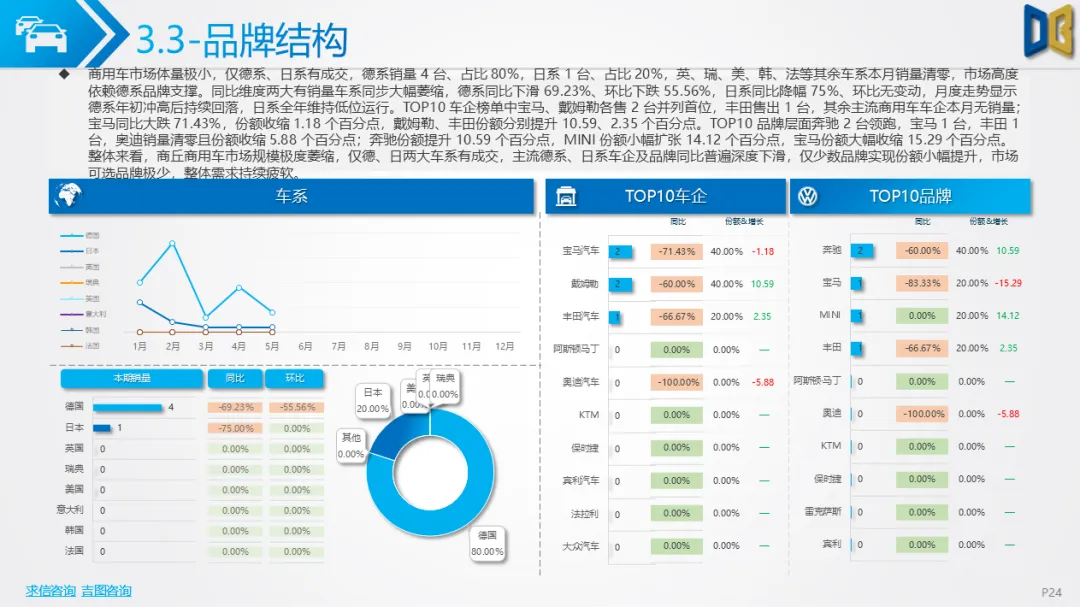

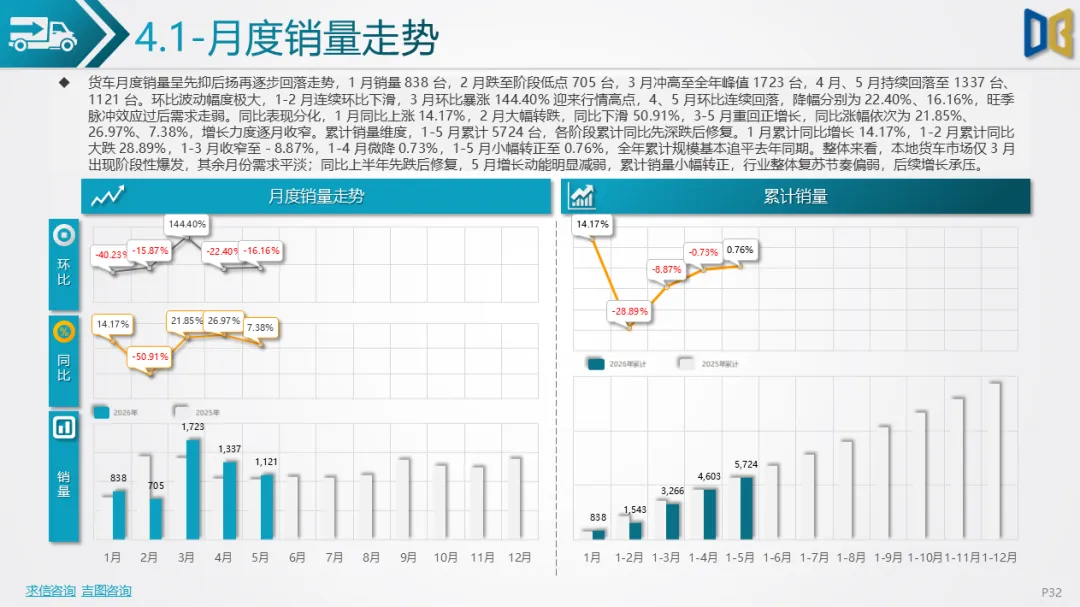

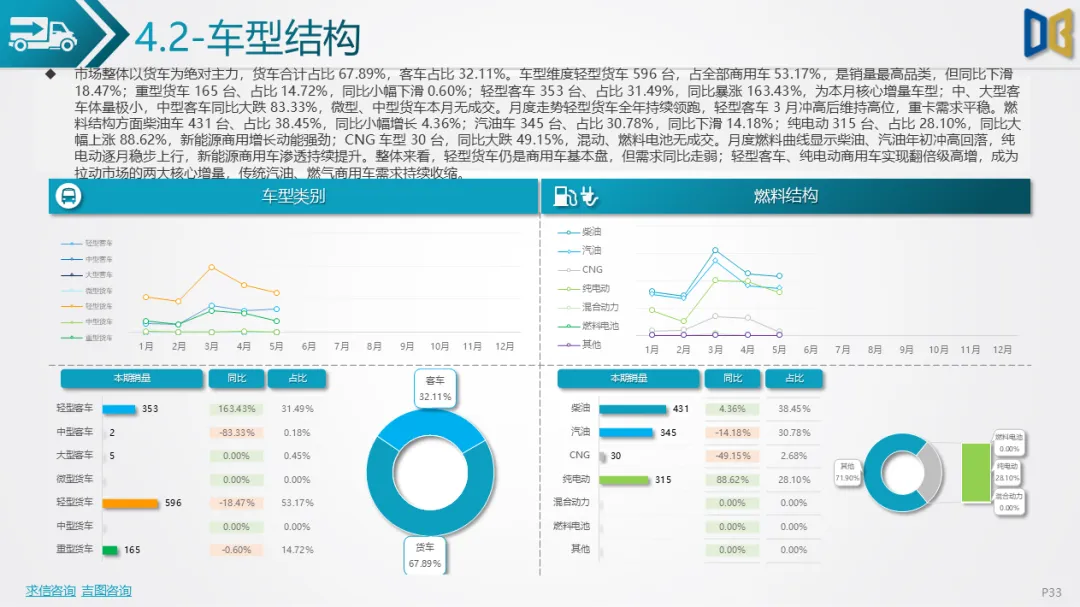

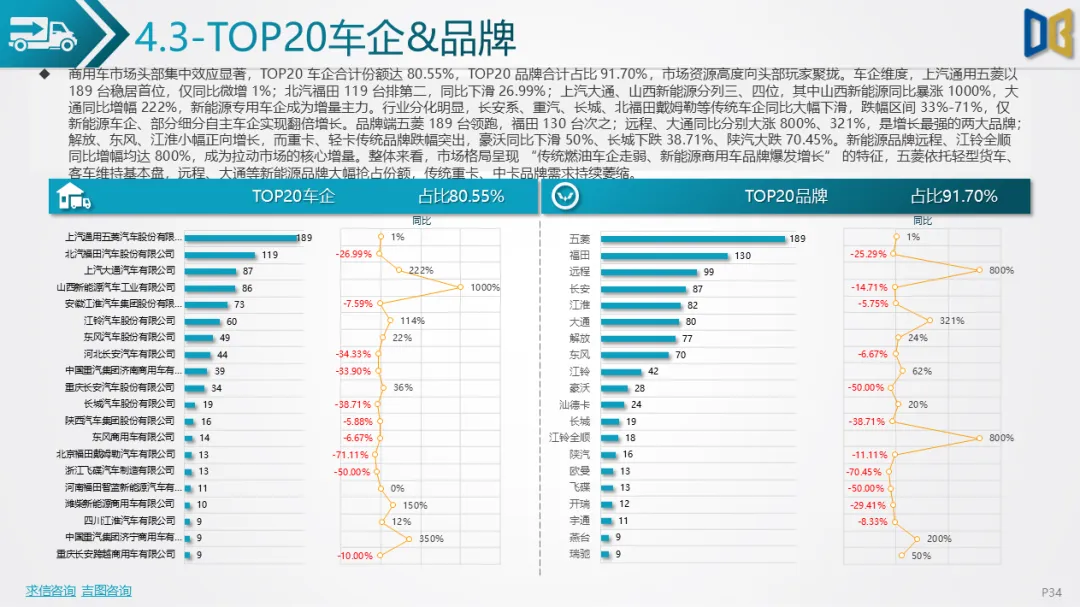

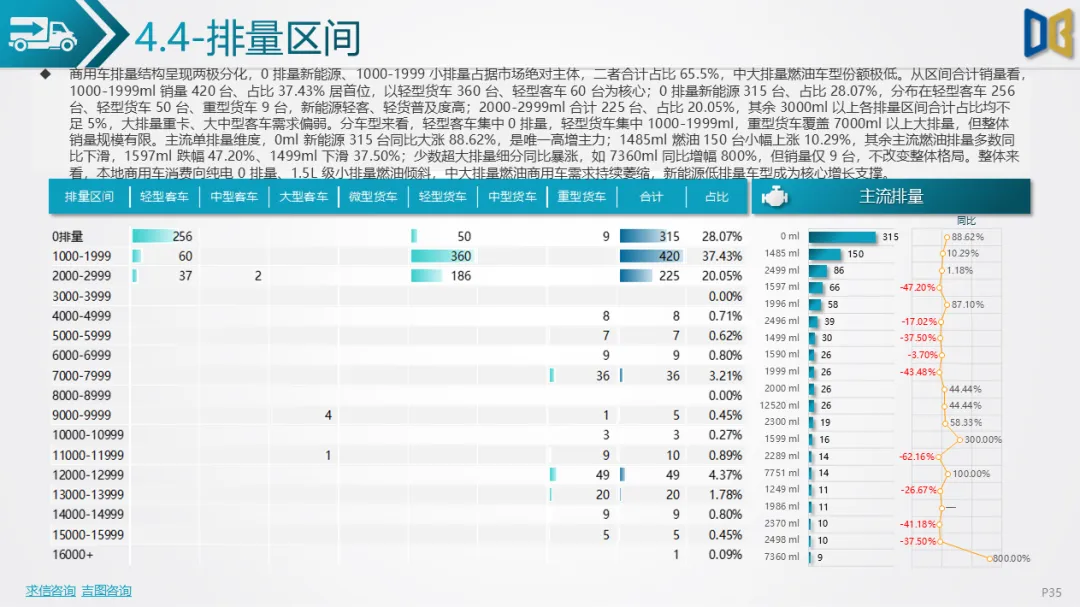

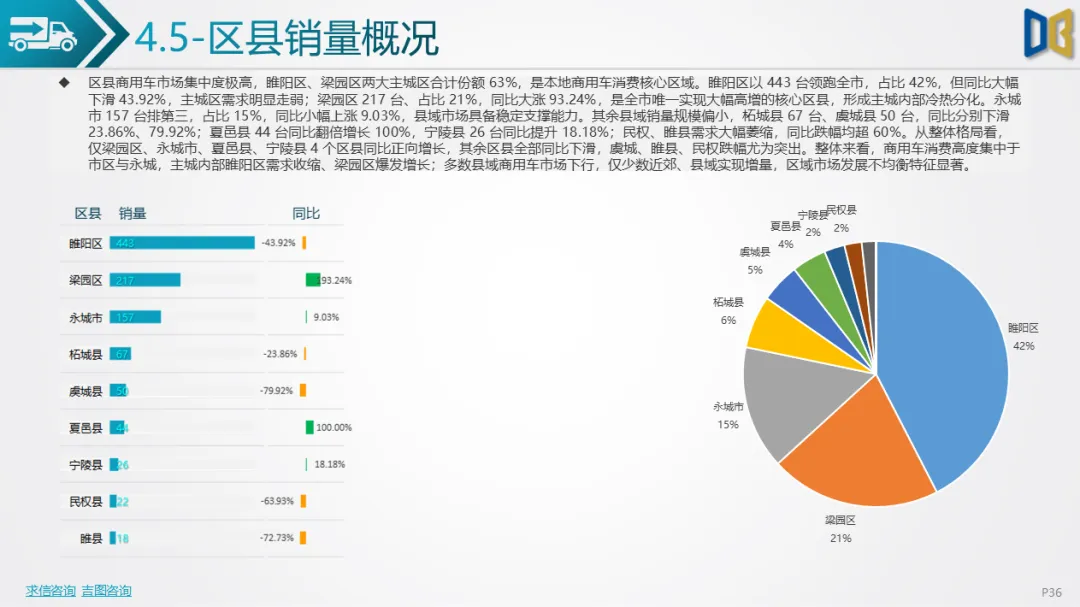

商用车市场走出独立行情,月度销量 3 月冲高后小幅回落,1-5月累计销量小幅转正。车型结构轻型货车为基本盘,轻型客车、纯电动商用车实现翻倍级增长;排量端0排量新能源、1.5L小排量燃油车合计占据超65%市场,中大排量重卡需求低迷。区域层面市场高度集中于睢阳、梁园两大主城区,两区合计占比63%,主城内部分化明显,睢阳区销量大幅下滑,梁园区近乎翻倍增长,仅永城、夏邑等少数县域实现正向增长,多数县域商用车需求萎缩。

整体来看,本地汽车消费转型趋势明确,乘用车新能源化进程加快,燃油、进口豪华车持续遇冷;商用车依靠新能源轻客、轻货拉动维持复苏,但区域、品类发展不均衡,后续燃油车型、中小县域市场复苏动能仍偏弱。

附件下载请识别下方二维码查看:

点赞

分享

在看