2026

Soybean Fertilizer Market: Global Trends and Regional Dynamics

基于大豆种植的肥料市场行业研究报告

LINGTANBAIKE

2026

一、大豆产业的肥料需求

二、大豆主产国施肥周期

三、化肥成本对大豆产业的影响

四、全球肥料市场格局

更新更全的化工知识,尽在零碳百科

1

Soybean Fertilizer Market: Global Trends and Regional Dynamics

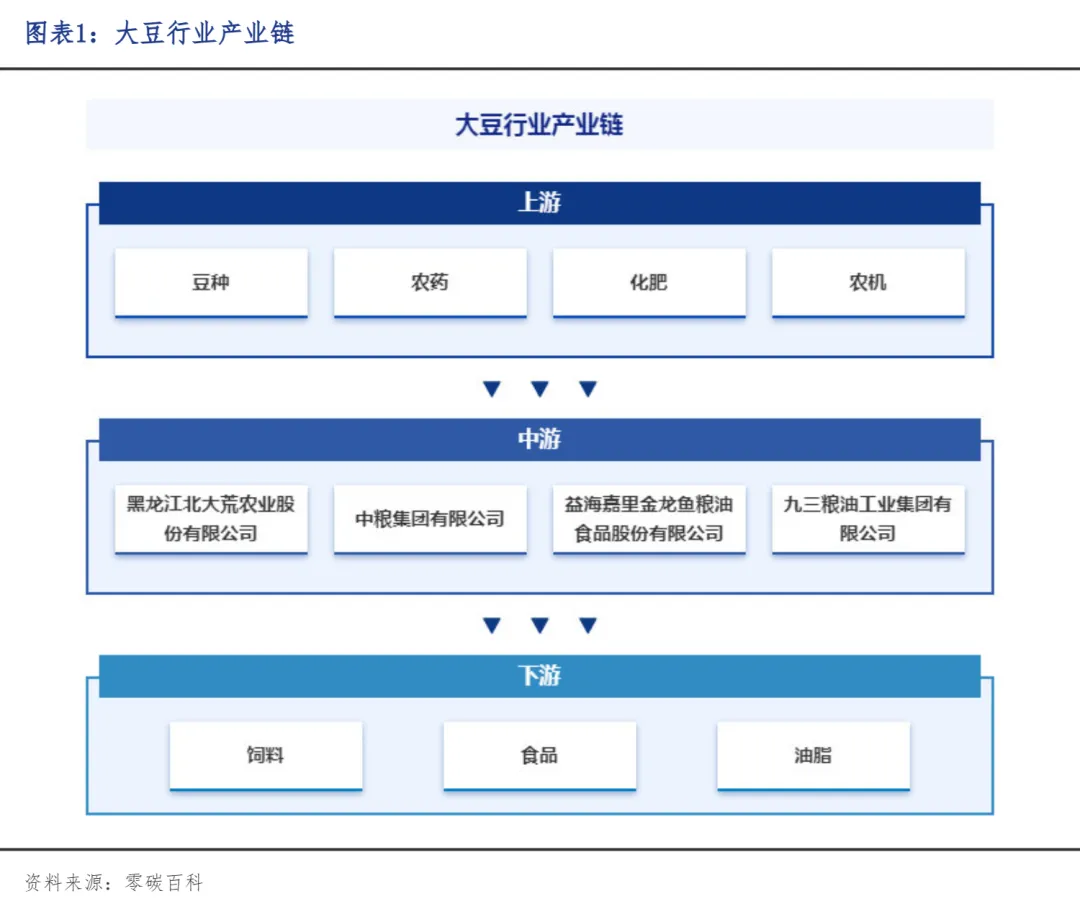

大豆产业的肥料需求

1.1 大豆简介

大豆(Glycine max (L.) Merr.),俗称黄豆,原产于中国,是全球最重要的经济作物之一。根据种皮颜色,主要分为黄大豆、青大豆、黑大豆及杂色大豆等,其中黄大豆种植范围最广。大豆富含优质植物蛋白(约35%-40%)和脂肪(约18%-22%),是食用油和植物蛋白的核心来源。

产业链覆盖种植、压榨、深加工及消费全链条:上游利用根瘤菌固氮改良土壤;中游通过压榨制成豆油和豆粕,进而精深加工为大豆蛋白、磷脂、异黄酮等高附加值产品;下游广泛应用于食用油、传统豆制品(豆腐、豆浆等)、饲料(豆粕为核心蛋白原料)、食品配料及工业原料(生物柴油等)。2025年全球大豆植物蛋白市场规模约89.32亿美元,预计2032年达194.7亿美元,年复合增长率约为12.0%,大豆蛋白稳居植物基蛋白最大品类。

全球大豆生产高度集中。2024/2025年度全球大豆产量约4.18亿吨,巴西(1.69亿吨)、美国(1.19亿吨)和阿根廷(5090万吨)位列前三,合计占比超80%。中国2025年大豆产量达2091万吨,种植面积1.54亿亩,创历史新高;同期进口大豆约1.118亿吨,连续第三年突破亿吨。国内大豆消费以压榨为主(约占83%),豆粕和豆油为主要产物,但压榨用大豆高度依赖进口(占比超98%)。

全球大豆贸易及加工领域,ADM、邦吉、嘉吉、路易达孚“四大粮商”主导国际粮食流通;中国国内市场则呈现中粮集团、益海嘉里等龙头企业引领的多元竞争格局,国产大豆逐步向食用化、高蛋白专用化方向升级,与进口大豆形成错位竞争。

1.2 大豆的养分需求与施肥原则

大豆作为豆科作物,其根瘤菌能够满足自身氮需求的40%–65%,因此大豆施肥具有“低氮、高磷钾”的显著特征。据农业农村部大豆科学施肥指导意见,不同土壤肥力下大豆氮磷钾推荐施用量不同。

大豆施肥的核心原则是“重施磷钾肥、轻施氮肥、配合微量元素”。大豆每亩养分需要量约7–14公斤,远低于玉米的20–30公斤/亩。在化肥用量构成中,大豆氮肥用量占化肥总量的30%–40%,磷肥占35%–40%,钾肥占20%–30%。

1.3全球大豆生产概况

全球大豆生产高度集中于美洲和亚洲的少数几个国家。其中,巴西以4850万公顷的收获面积位居全球第一,远超其他国家,是全球大豆种植面积最大的国家;美国以3260万公顷位列第二,两国合计收获面积达8110万公顷,占据全球大豆种植面积的绝对主导地位。阿根廷以1630万公顷排名第三,进一步巩固了南美洲作为全球大豆核心产区的地位。印度(1150万公顷)和中国(1030万公顷) 分列第四、五位,同为亚洲重要的大豆生产国。俄罗斯以450万公顷位列第六,种植面积相对较小,但近年呈增长趋势。整体来看,全球大豆种植呈现“南美北美双核主导、亚洲多国补充”的格局,前六国合计收获面积约1.22亿公顷,占全球大豆种植面积的绝大部分份额。

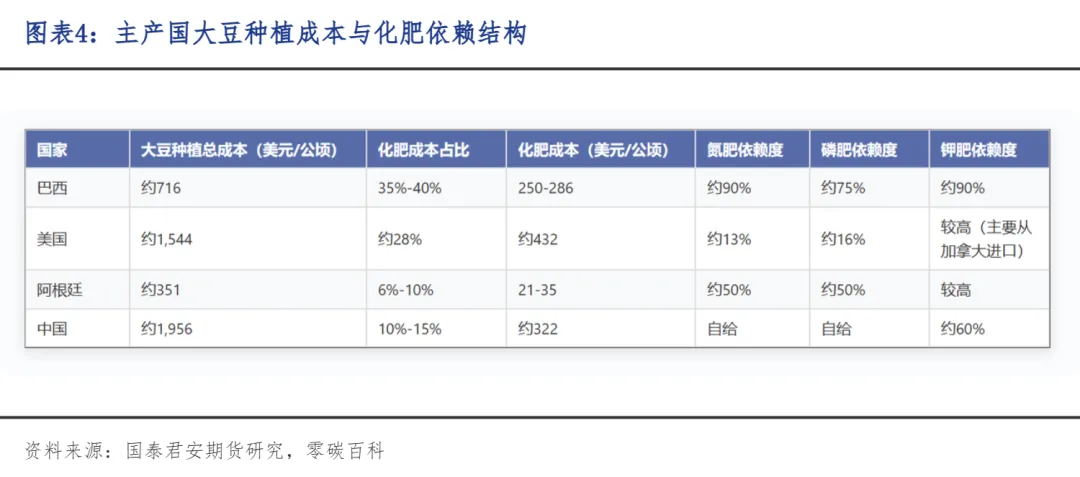

1.4 大豆主产国化肥依赖度与成本结构

各国因土壤条件、施肥强度和化肥进口依赖度的不同,主产国大豆种植成本与化肥依赖结构呈现显著分化。

巴西大豆种植成本约716美元/公顷,化肥成本占比高达35%-40%,氮、磷、钾进口依赖度分别达90%、75%和90%,是全球对化肥供应链最敏感的主产国。

美国大豆种植成本约1,544美元/公顷,化肥成本占比约28%,氮、磷肥进口依赖度分别约13%和16%,玉米-大豆轮作体系有效降低了氮肥需求。

阿根廷种植成本约351美元/公顷,化肥成本占比仅6%-10%,但超半数化肥依赖进口,施肥不足制约了单产提升。

中国大豆种植成本约1,956美元/公顷,化肥费用约322美元/公顷,氮肥和磷肥完全自给,钾肥进口依赖度约60%,受国际化肥市场波动影响最小。

综合来看,巴西对化肥价格波动最为敏感,美国凭借轮作体系和较低进口依赖具备较强缓冲能力,中国因化肥自给率高而风险最低,阿根廷则因施肥不足面临单产潜力未能充分释放的结构性挑战。

成本差异的根本原因分析:

巴西:热带土壤高度风化,普遍缺磷,需要大量施用磷肥;化肥高度依赖进口且主要来自中东,对国际化肥价格波动最为敏感。巴西约85%的化肥需求依赖进口,是全球主要农业大国中对外依赖程度最高的国家之一。

美国:玉米–大豆轮作体系下,大豆充分利用前茬玉米的氮素残留,氮肥投入极少;机械化规模化生产摊薄了单位面积化肥成本,化肥占比远低于巴西。

阿根廷:潘帕斯地区土壤天然肥力较高,但仅约50%的种植面积施用化肥且施用量不足,大豆单产仅为雨养潜力产量的55%左右,施肥不足限制了单产潜力。

中国:氮肥和磷肥基本自给自足,钾肥进口来源多元且主要通过陆路运输;国家提供生产者补贴和农资补贴,有效缓冲了成本压力。

LINGTANBAIKE

2026

2

Soybean Fertilizer Market: Global Trends and Regional Dynamics

大豆主产国施肥周期

2.1 全球大豆种植周期与施肥时间对照

全球主产区的大豆种植周期与施肥时间呈现出鲜明的区域特征和规律。

南北半球生长周期错位构成全球大豆全年供应的基础——北半球(中国和美国)播种期集中在4月下旬至6月中旬,收获期为9至11月;南半球(巴西和阿根廷)播种期在9月下旬至12月,收获期为3至6月,两轮供应线前后衔接,保障了全球大豆市场的全年稳定运转。

施肥策略因种植制度而分化:美国依托玉米-大豆轮作体系,基肥在前茬玉米季即已施入,大豆主要利用前茬氮素残留,生育期内仅需在7月开花期少量追肥,氮肥投入极少,施肥最为精简;中国春大豆则需在播种前施足基肥,并于7月中下旬开花结荚期追肥,氮肥总量的40%在此阶段施入,不追肥田块则需在基肥中使用40%以上缓控释型肥料以确保养分长效供应,施肥管理最为精细;中国夏大豆因生育期仅90至110天、生长节奏快,采用播种时一次性施入基肥并在8月上中旬初花期追肥的模式,同时提倡侧深施肥以提升肥效。

南美两大产区呈现“集约化”与“透支型”的两极分化:巴西采用播种时一次性施入控释复合肥的集约化管理模式,搭配石灰调节土壤酸性,基肥即满足全季养分需求,无需额外追肥;阿根廷虽在播种时施入种旁基肥、出苗后至开花前进行少量追肥,但全国仅约50%的大豆种植面积施用化肥,且施用量普遍低于作物实际需求,导致土壤养分持续耗竭,单产潜力长期未能充分释放。

综合来看,五大产区的施肥周期差异源于轮作制度、土壤条件和劳动力成本等因素的综合影响——美国最为精简高效,中国因种植制度不同而呈现精细化管理特征(春豆追肥精准、夏豆侧深施肥),巴西最为集约化,阿根廷则面临养分管理不足的结构性挑战。

2.2 各国施肥技术要点

中国:施肥体系由基肥、种肥和追肥三部分组成。基肥以有机肥为主,混施磷钾肥;种肥以磷肥为主,氮磷配合比例1:3或1:2;追肥主要在开花结荚期进行,氮肥占总施氮量的40%。不追肥田块,基肥中40%以上的氮肥应选用缓控释型。

美国:玉米–大豆轮作体系下,大豆主要利用前茬玉米施用的氮素残留,氮肥投入极少。专家推荐的大豆优化施肥方案为:氮65 kg/ha、磷40 kg/ha、钾20 kg/ha。土壤肥沃、底肥充足时可不追肥,以免造成徒长倒伏。

巴西:热带土壤偏酸,需在播种前2–3个月施用石灰调节pH。播种时一次性施入控释复合肥(N-P₂O₅-K₂O约15-15-15或相近比例),用量190–200 kg/ha。施肥同时重视补充钙、镁、硫中量元素和硼、锌等微量元素。

阿根廷:播种时基肥施于种子旁,用量较少:磷肥40–60 kg/ha P₂O₅,氮肥10–20 kg/ha N。钾肥施用量根据土壤钾含量决定,潘帕斯地区土壤钾含量较高可少施或不施。长期不施肥已导致土壤养分持续耗竭,特别是在大豆连作制度下磷素耗竭尤为严重。

LINGTANBAIKE

2026

3

Soybean Fertilizer Market: Global Trends and Regional Dynamics

化肥成本对大豆产业的影响

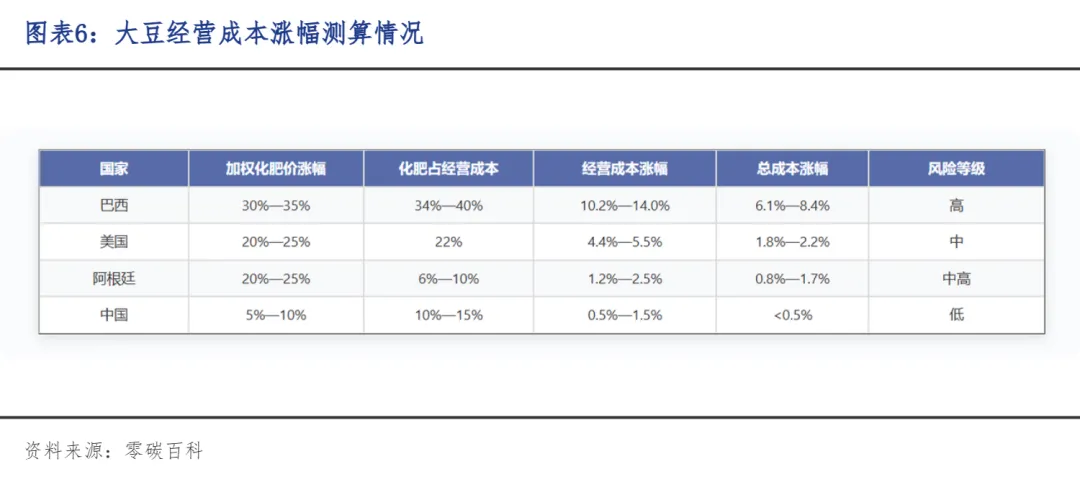

3.1 各国大豆成本涨幅测算

以2026年3月2日以来的化肥价格涨幅为基准(尿素国际价涨约68.7%、磷酸二铵涨约29.5%、钾肥基本稳定),化肥价格波动对四大主产国大豆成本冲击差异显著。巴西因化肥占经营成本34%—40%、进口依赖度极高,总成本上升6.1%—8.4%,风险最高;美国凭借轮作体系降低氮肥需求,总成本仅上升1.8%—2.2%,缓冲能力较强;阿根廷总成本涨幅仅0.8%—1.7%,但高价可能进一步抑制本就不足的施肥意愿,制约单产提升;中国氮磷自给、钾肥陆路进口多元,总成本涨幅不足0.5%,受影响最小。综合来看,巴西大豆受化肥涨价冲击最大,美国大豆成本涨幅有限,中国大豆基本不受影响。

考虑各国进口依赖度和施肥结构差异,大豆经营成本涨幅测算如下:

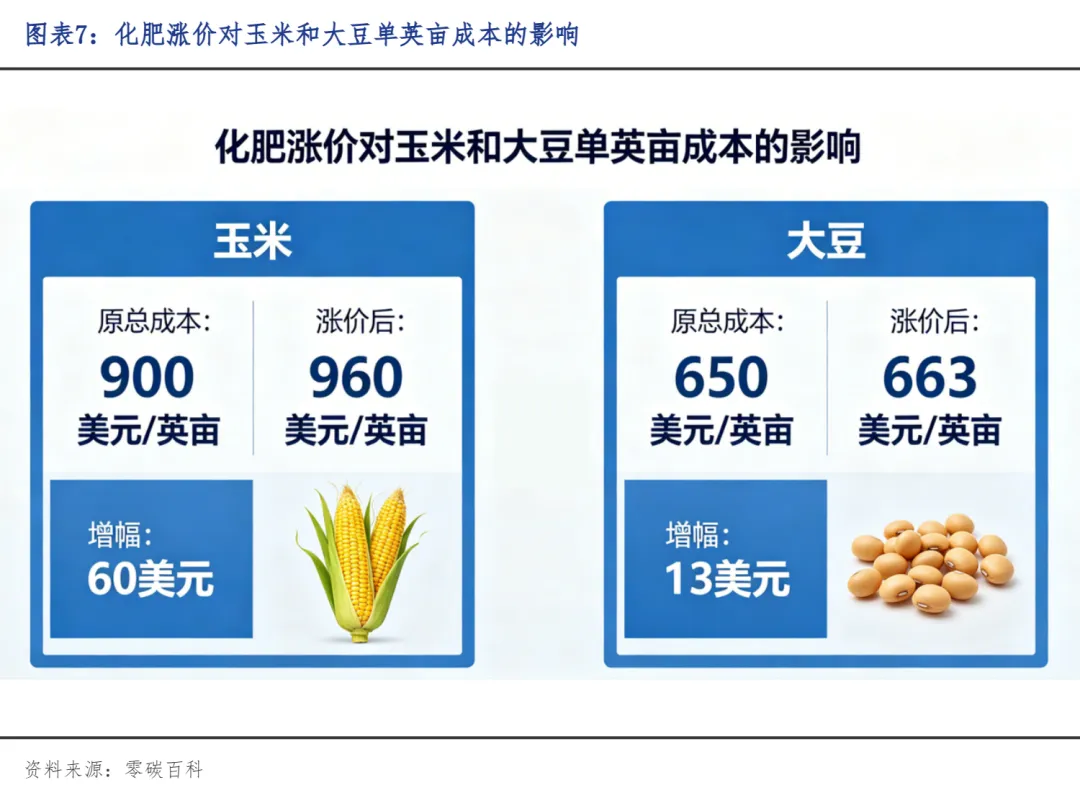

3.2 大豆与玉米的成本竞争力变化

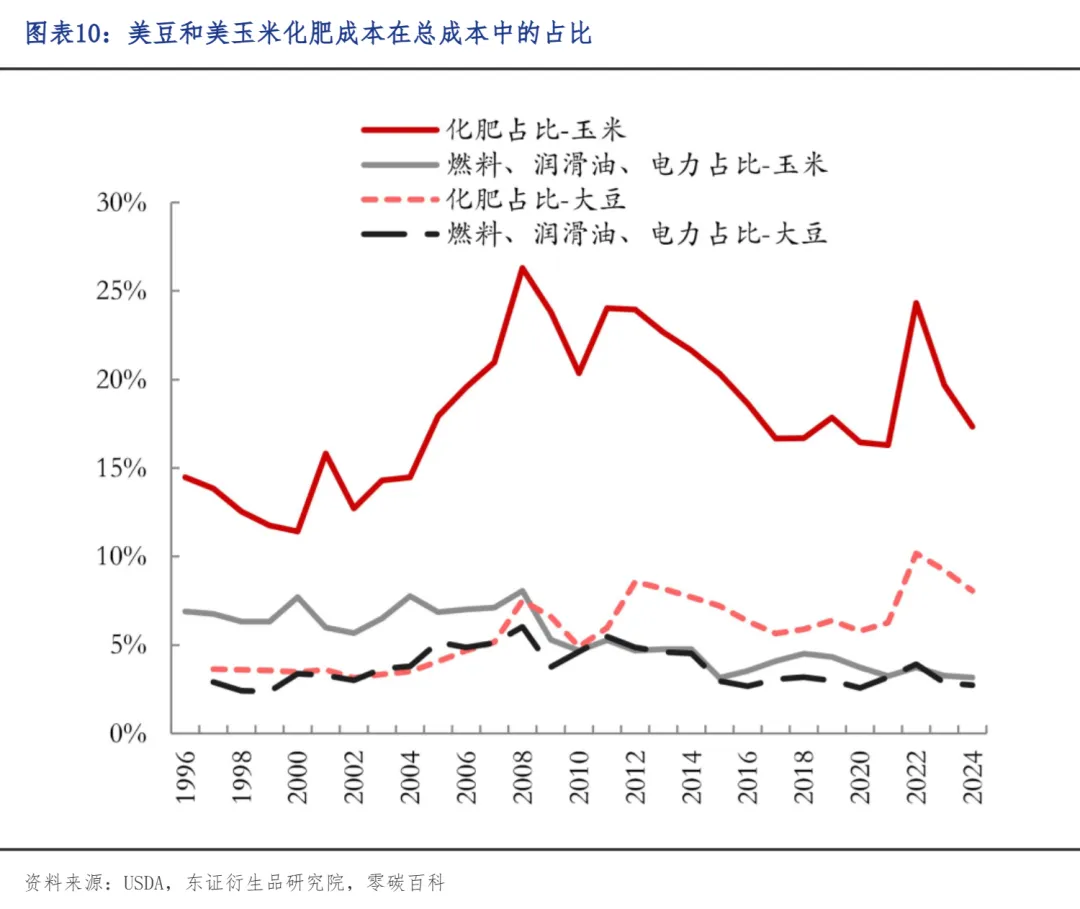

化肥价格高企对大豆和玉米的影响存在显著不对称性。以美国为例,玉米的化肥成本占经营成本约36%,而大豆仅占22%;玉米总成本预计上升约9.8%,而大豆仅上升约1.5%–2.2%,大豆与玉米的种植收益比将显著改善。

玉米:总成本约900美元/英亩 → 化肥涨价后升至约960美元,增幅约60美元/英亩

大豆:总成本约650美元/英亩 → 化肥涨价后升至约663美元,增幅约13美元/英亩

假设玉米和大豆价格不变,大豆的相对收益优势增加约47美元/英亩。这种相对优势将强烈驱动农民转种大豆。

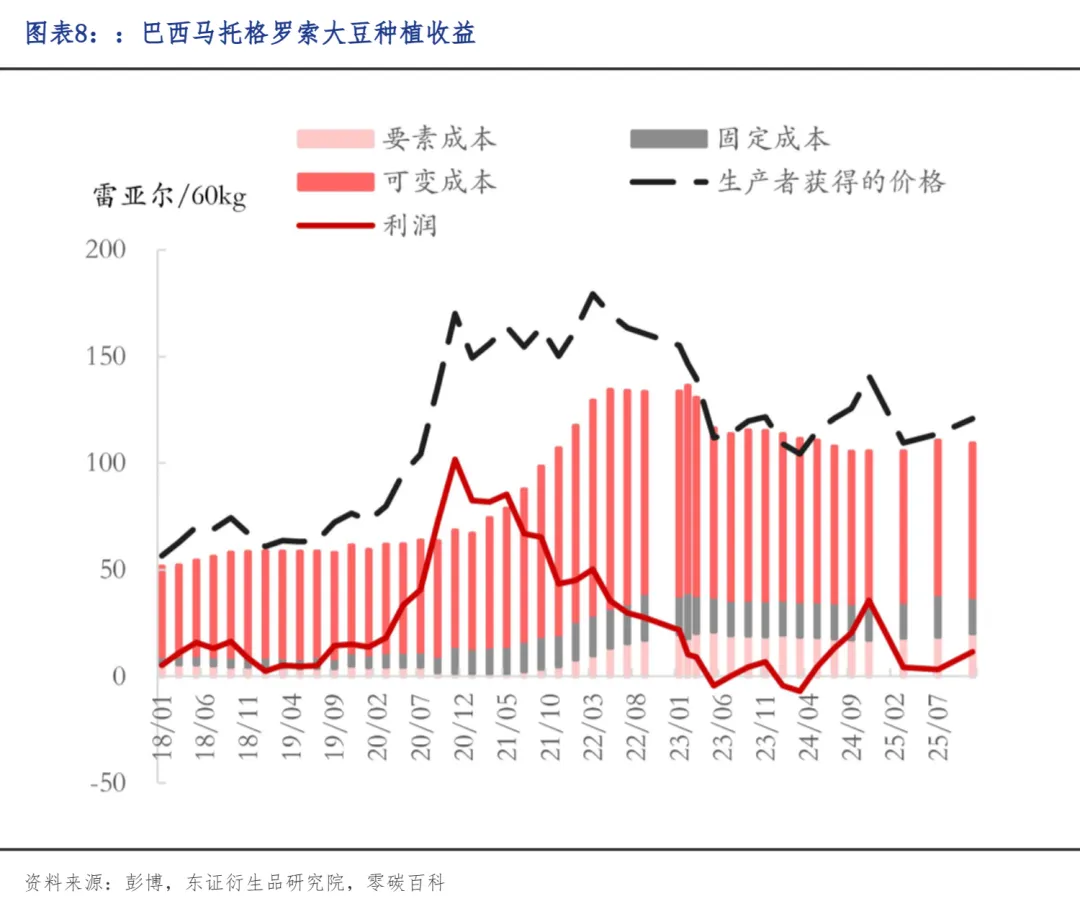

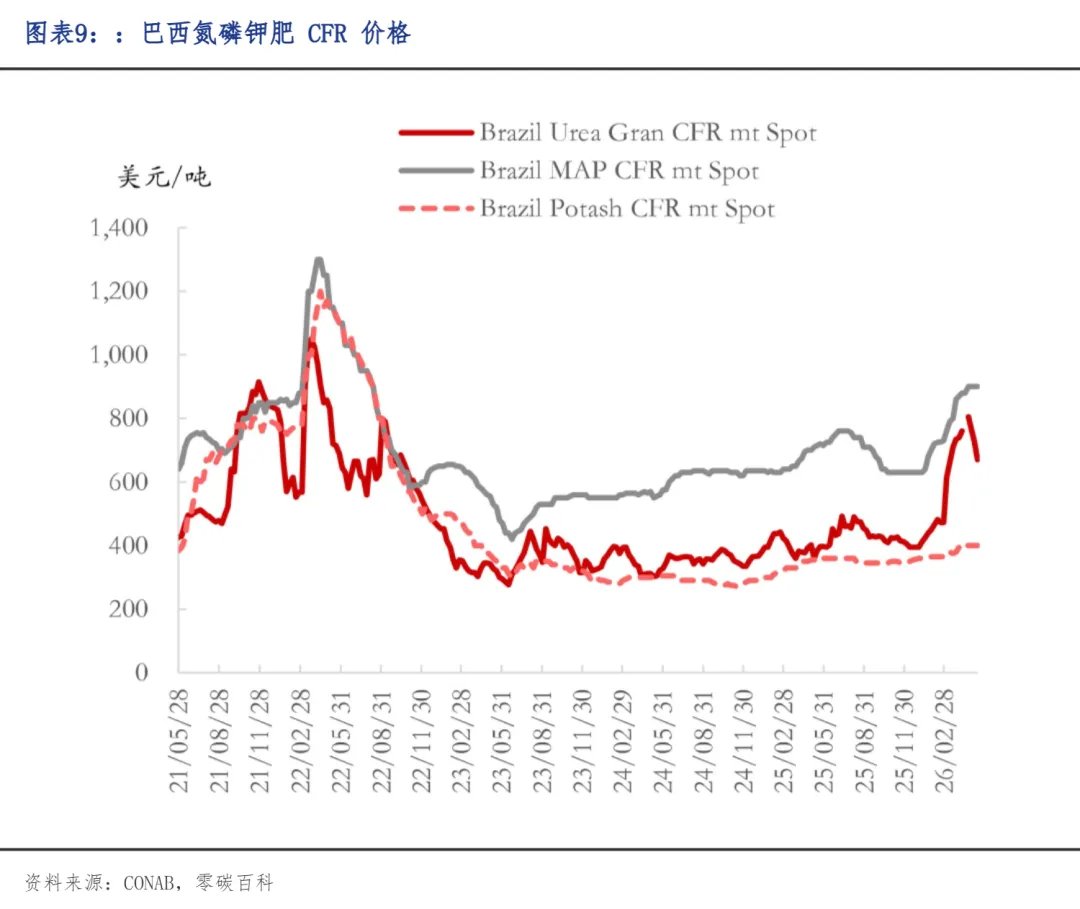

3.3 巴西大豆化肥价格情况

化肥依赖与供应链脆弱性

作为全球最大的大豆出口国,巴西的农业竞争力与其化肥供应结构紧密相关。巴西约85%–93%的化肥需求依赖进口,是全球主要农业大国中对外依赖程度最高的国家之一。其中约12%–30%的化肥进口来自中东地区,霍尔木兹海峡的航运受阻直接暴露了巴西农业供应链的脆弱性。

根据巴西巴拉那化肥工业联盟预测,鉴于价格上涨和物流困难,2026年巴西化肥进口量预计下降10%至15%。截至2026年4月底,巴西农户订购的2026/27年度化肥量不到计划采购量的50%,而去年同期约为60%,延迟交付问题令人担忧。

巴西化肥到岸价自2021年以来经历了“暴涨—回落震荡—地缘反弹”三个阶段:2021年5月至2022年2月,受俄乌冲突及供应链紧张影响,尿素、MAP和钾肥分别飙升至920美元/吨、1,280美元/吨和1,200美元/吨的峰值;此后高位回落,2022年5月至2025年11月在300—750美元/吨区间长期低位震荡;2026年2月受美伊冲突导致霍尔木兹海峡航运受阻影响,三大品种单月环比涨幅分别达78%、38%和43%,标志着新一轮涨价周期的开启。化肥价格的波动直接影响巴西大豆可变成本(化肥占35%—40%),但马托格罗索州种植收益数据显示,要素成本和可变成本从2018年的65美元/公顷和60美元/公顷持续攀升至2025年的110—115美元/公顷,同期大豆售价却从70美元/袋暴跌至15美元/袋,形成成本推高与收入下行的剪刀差,利润从高位100美元/公顷以上收窄至15—25美元/公顷。这表明种子、农药等其他成本上涨以及大豆售价持续走低正在抵消化肥降价带来的成本红利,当前巴西大豆种植者面临的核心矛盾已从单纯的化肥价格波动演变为整体成本上升与收入萎缩的双重挤压,种植收益已逼近盈亏平衡线。

3.4 美国大豆化肥价格情况

美国大豆凭借其固氮特性带来的化肥成本优势,在化肥涨价周期中具备天然的“避风港”属性,并对种植结构产生深刻影响。美国约12%的尿素消费量依赖海湾地区,但国内无水氨、UAN等替代氮肥产品供应充足;约17%的磷酸盐依赖海湾,可从其他来源补充。化肥成本在美国大豆总成本中占比仅7%–12%,抗冲击能力较强。

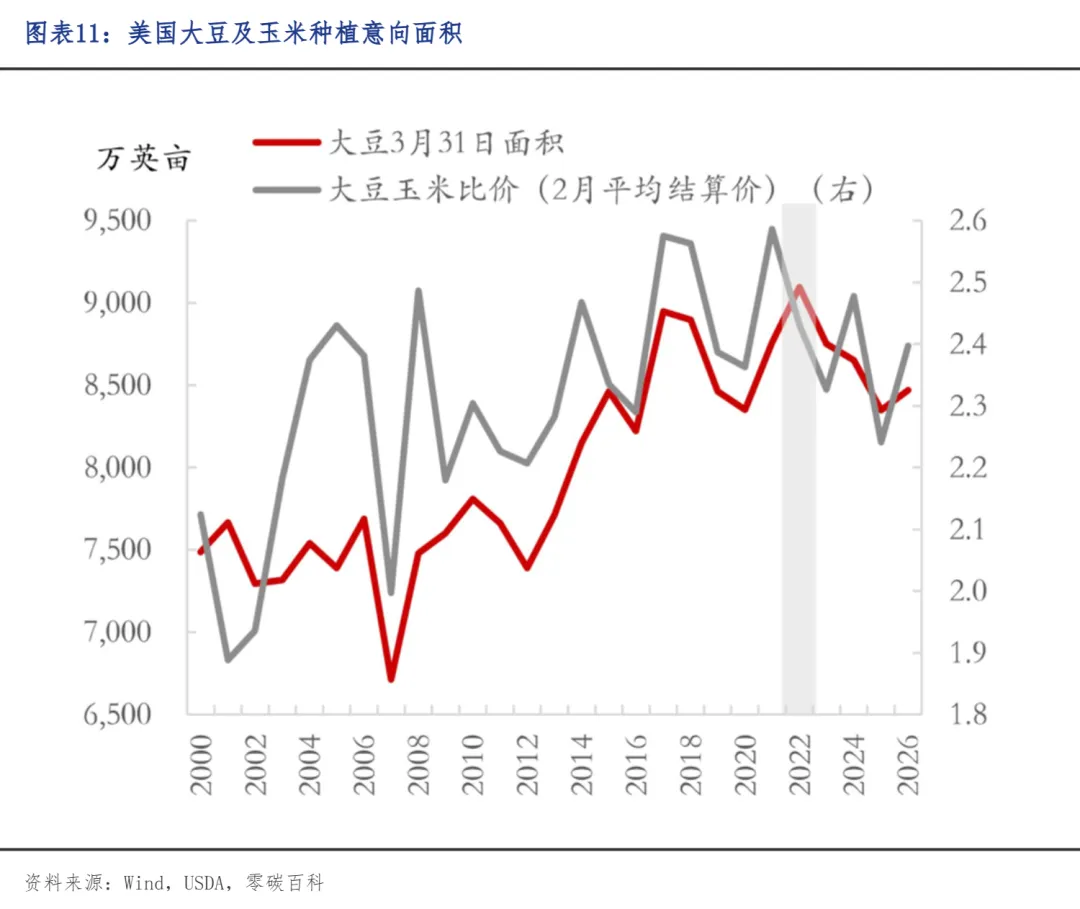

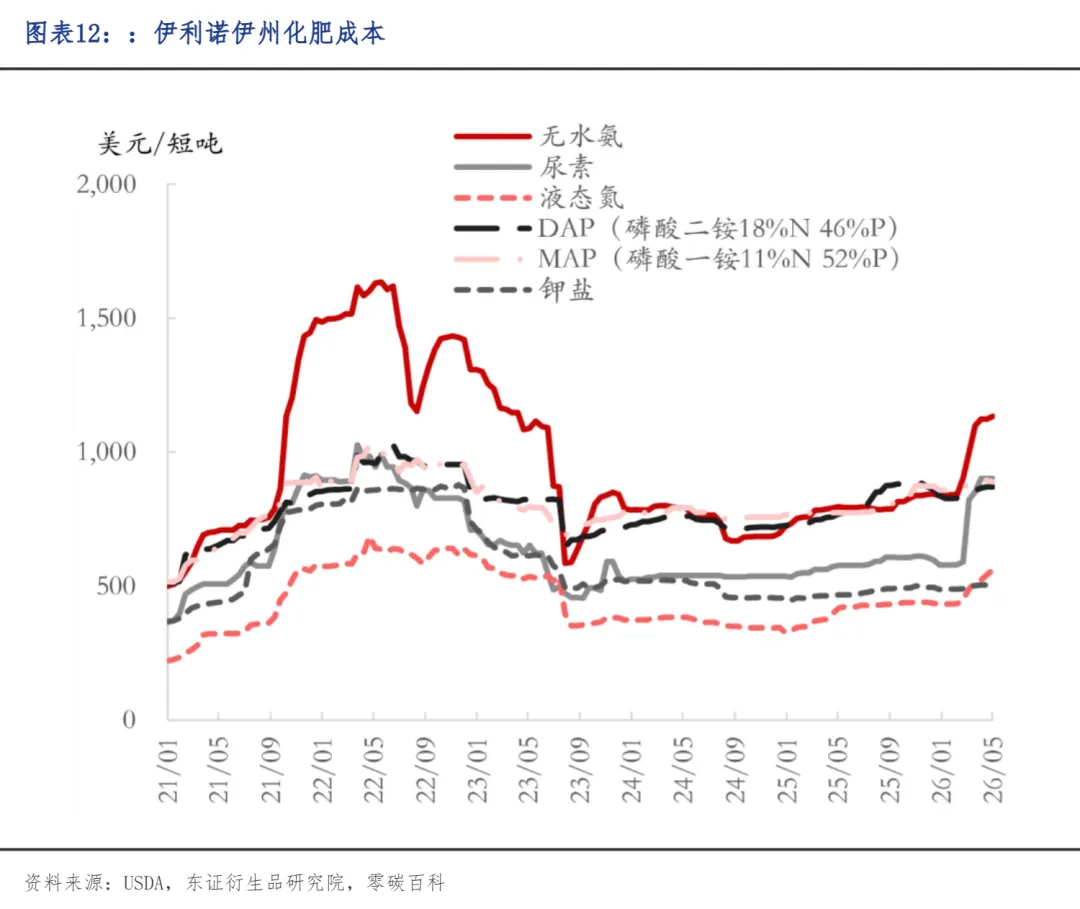

历史数据清晰显示,即使面临2022年化肥价格暴涨,美豆种植面积依然从8,400万英亩扩大至9,100万英亩,大豆/玉米比价维持高位是最直接的驱动力。从成本结构看,大豆化肥成本占比仅为玉米的约二分之一,成本冲击远小于玉米。长期来看,美国大豆单位面积施肥强度增长(1964—2018年仅增22%)与单产翻倍之间的脱钩,表明技术进步对产量提升的贡献已远超化肥投入的边际效应。当前伊利诺伊州化肥价格已再次大幅上涨,尿素价格逼近2022年峰值,结合历史经验与玉米-大豆成本结构的持续分化,大豆相对玉米的种植效益优势将再度凸显,美国大豆种植面积有望维持高位。

美国大豆化肥成本占总成本比例约为8%—10%,而玉米约为17%—18%,大豆仅为玉米的不到一半(约1/2)。这一结构性差异源于大豆的根瘤固氮能力,使其对氮肥的需求远低于玉米。因此,当化肥价格大涨时,大豆受到的经营成本冲击远小于玉米,相对收益优势显著扩大。

2022年俄乌冲突期间,化肥价格暴涨,但美国大豆种植面积从2020年的8,400万英亩增至2022年的9,100万英亩(+8.3%)。同期大豆/玉米比价为2.50,处于历史高位。高比价有效对冲了化肥涨价的负面影响,印证了“化肥涨价→大豆相对收益改善→大豆扩种”的传导逻辑。

2026年1—5月,伊利诺伊州化肥价格再次大幅上涨:无水氨从1,000美元/短吨涨至1,150美元/短吨(+15%) ,尿素从650美元/短吨涨至850美元/短吨(+31%) ,DAP从650美元/短吨涨至750美元/短吨(+15%),钾盐从650美元/短吨涨至700美元/短吨(+8%)。当前尿素价格已接近2022年5月峰值(850美元/短吨),无水氨较2022年峰值1,600美元/短吨尚有距离。结合历史经验,美豆种植面积有望维持高位,大豆相对玉米的种植效益优势将再度凸显。

LINGTANBAIKE

2026

4

Soybean Fertilizer Market: Global Trends and Regional Dynamics

全球肥料市场格局

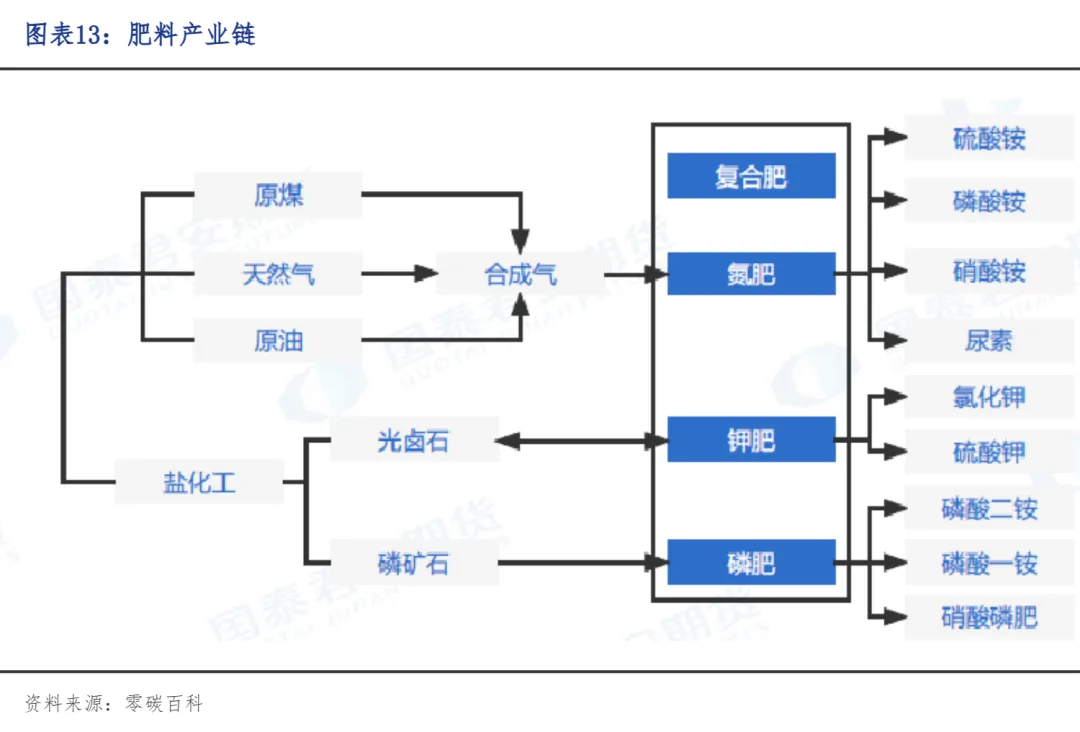

4.1 肥料产业链

氮 (N) 是蛋白质的主要成分,对植物的生长发育至关重要。氮的供应决定了植物的生长、活力、颜色和产量。磷 (P) 对根系的充分发育至关重要,并有助于植物抵抗干旱。磷对植物的生长发育也很重要,例如种子和果实的成熟。 钾 (K) 是作物光合作用的核心元素。钾有助于提高作物质量,增强作物对倒伏、病害和干旱的抵抗力。因此化肥产业具有三大核心链条——氮肥、磷肥和钾肥。其从上游原料到终端产品的完整转化路径为:

氮肥主线:原煤/天然气/原油 → 合成气 →氮肥(合成氨)→硫酸铵、磷酸铵、硝酸胺、尿素

钾肥主线:盐化工→ 光卤石 → 氯化钾(MOP)、硫酸钾(SOP)

磷肥主线:盐化工→磷矿石 → 磷肥 → 磷酸一铵(MAP)、磷酸二铵(DAP)、硝酸磷肥

复合肥:以氮、磷、钾单质肥为原料,按配方复混而成,位于产业链终端

4.2 全球肥料市场

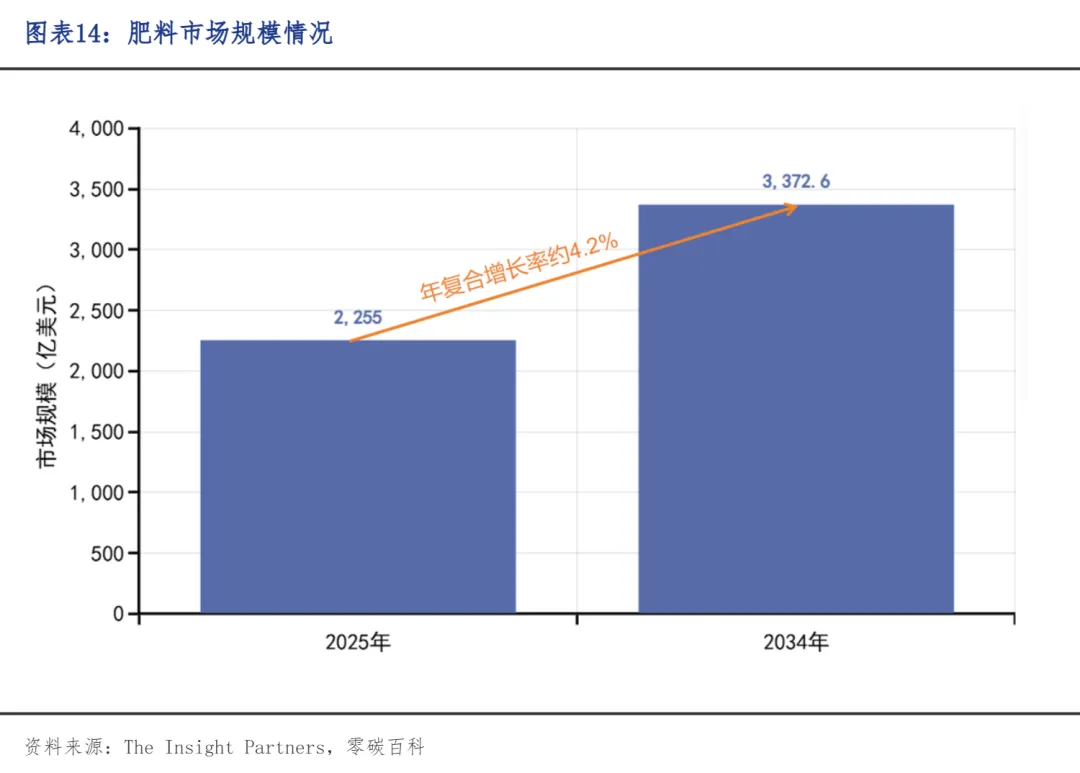

全球肥料市场在过去25年间稳步增长,全球产量以约1.8%的年复合增长率扩张。2025年全球肥料市场规模约2255亿美元,预计到2034年将达到3372.6亿美元,年复合增长率约为4.2%。按氮磷钾三大品种分,2025年全球氮磷钾肥料市场规模约438.9亿美元,预计2032年达到531.1亿美元,年复合增长率2.8%。中国、俄罗斯、美国、印度和加拿大合计生产全球60%以上的肥料养分,仅中国一国就贡献约25%。

全球化肥贸易量巨大:氮肥和磷肥的国际贸易量约占各自总产量的10%–15%,而钾肥的国际市场贸易量高达其总产量的75%。巴西、印度和美国位居各养分类型的进口国前五名,反映了这些国家对化肥进口的高度依赖。

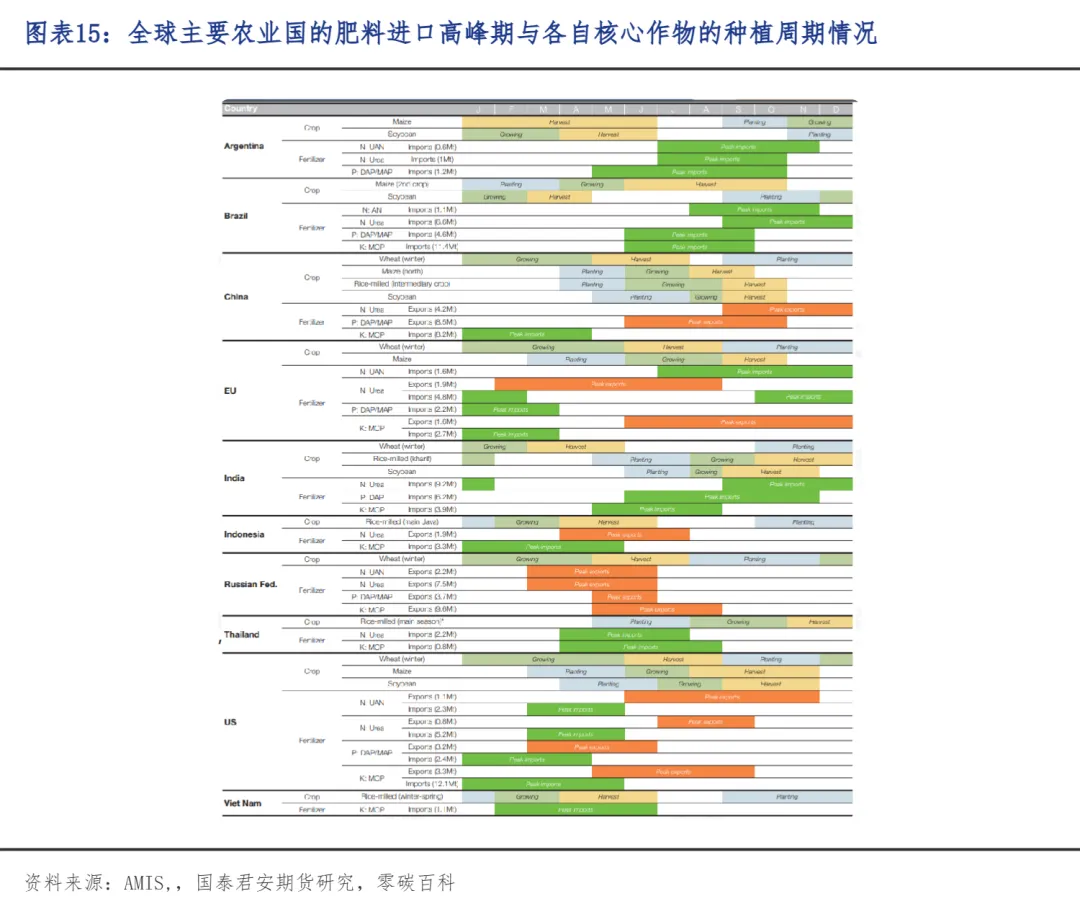

4.3 全球肥料进口高峰期

全球主要农业国的肥料进口高峰期与各自核心作物的种植周期高度耦合,形成两大核心窗口期。

北半球春播备肥高峰集中在1-3月:美国为玉米、大豆春播备肥,进口以尿素、磷肥为主,此时也是冬小麦追肥期;欧盟同步启动冬小麦追肥备货;东南亚(印尼、泰国、越南)则对应主季水稻种植前的集中采购。

南半球及北半球雨季备肥高峰集中在7-11月:巴西和阿根廷为大豆、二季玉米种植备肥,其中9-11月是南半球规模最大的备肥高峰,直接驱动全球肥料贸易旺季;印度则对应7-9月雨季水稻种植季前的备肥主高峰,为北半球规模最大的化肥进口旺季之一,并在1-2月冬小麦追肥期形成次高峰;欧盟9-12月为次年玉米种植提前备肥;东南亚5-7月对应雨季水稻种植前的第二波备货。

整体来看,9-11月以巴西、阿根廷、印度为核心,是全球肥料进口需求最集中的窗口期,直接推高尿素、磷肥等品种的国际价格;而1-3月则受美国、欧盟、东南亚、印度冬小麦等多重需求叠加,构成上半年进口高峰。两大窗口期前后衔接,使全球肥料贸易呈现明显的季节性波动特征。

LINGTANBAIKE

2026

免责声明

本文仅为知识交流分享,内容来源于公开渠道,

仅供参考,若存在内容错误或侵权情况,

敬请及时联系我们。