丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,AI行业必备工具

导读:这份联合出具的2026机器人白皮书,统一梳理全品类机器人划分标准,完整记录全球市场规模、国内制造产能与出海落地真实数据,全部素材取自行业统计报告与企业落地档案,只客观呈现现存产业状态。

调研重新划定机器人统一判定标准,设备必须具备自主感知、运算、执行完整流程,单纯远程遥控设备不纳入统计范围,整体场景划分为生产、商用、家用、特种四大板块。

数据显示2025年全球机器人整体市场规模约3800亿元,细分赛道体量差距明显,生产类设备当期市场体量最大,家用赛道远期增长空间更为突出。

生产服务机器人覆盖工厂制造、仓储、农林渔牧场景,其中仓储类设备2025年市场规模700亿元,是该板块增速最快的细分品类,制造机器人规模1400亿元,长期保持平稳运行节奏。

商用机器人包含医疗、配送、清扫等线下服务设备,配送、出行类设备当期规模偏小,城市常态化运营需求持续拉高相关设备部署数量。

家用清洁设备是当前消费端主力品类,2025年对应市场规模700亿元,割草、烹饪相关设备仍处于早期落地阶段,人形家用设备集中在2030年后批量铺开。

特种机器人面向高空、深海、井下高危作业场景,整体市场体量偏小,细分赛道需求稳定,不会出现大规模增量扩张,仅适配专项工程作业需求。

国内整机制造产能形成规模优势,2024年国内工业机器人安装量占全球54%,商用清洁配送设备海外出货占比达到85%。

2025年全球人形机器人总出货量1.44万台,国内厂商产出占比85%,家用清洁设备前五品牌均为国内企业,合计出货占据全球55%份额。

整条产业链拆分为硬件零部件、AI软件、整机制造、二次开发、金融运维多个环节,早期产业价值集中在机械硬件,软件与服务占比逐年抬升。

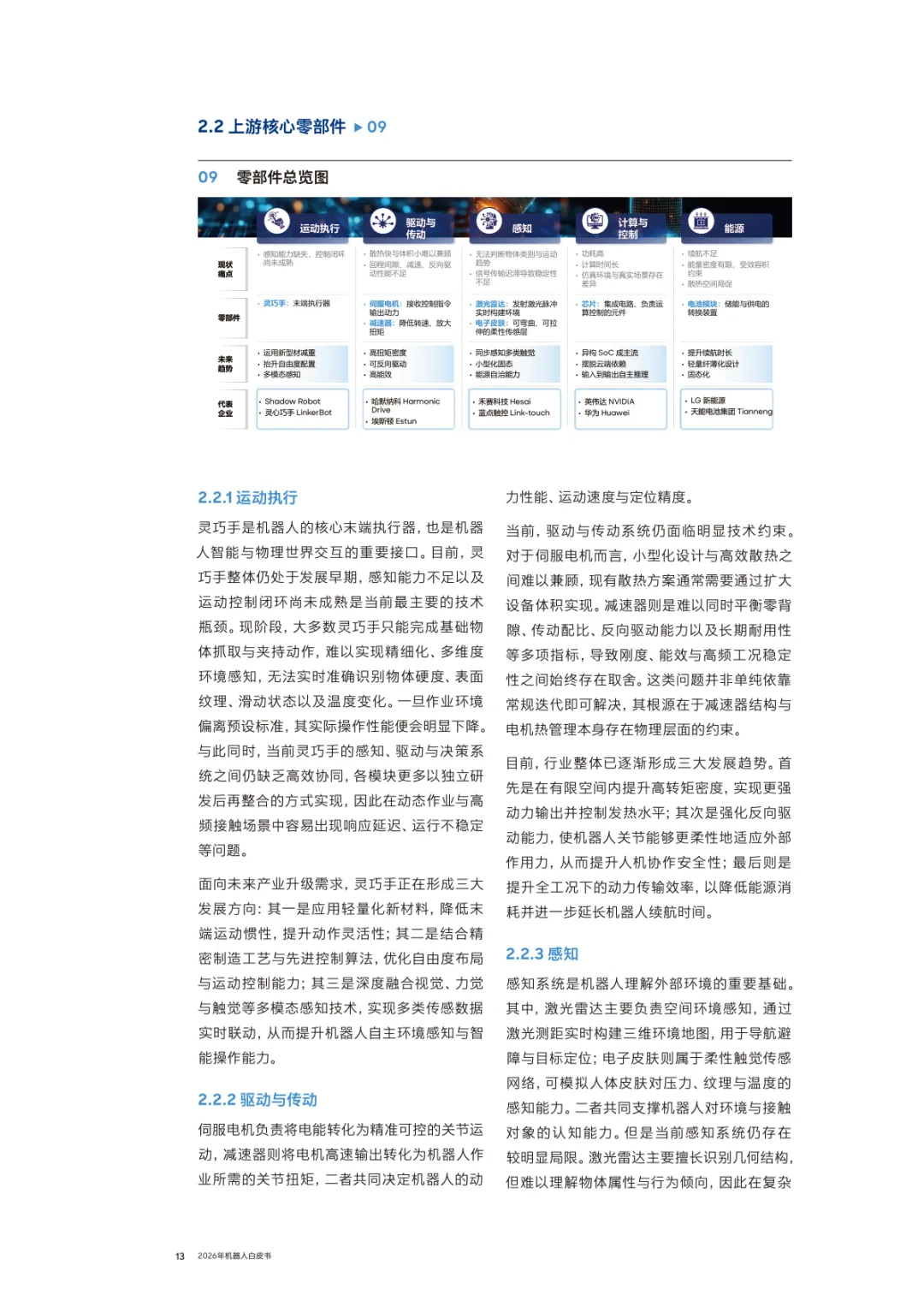

上游核心零部件分为运动、感知、算力、能源四大类,每类细分多条并行技术路线,不存在通用适配全部场景的单一方案,不同场景选用配件各有取舍。

灵巧手、伺服电机、激光雷达等硬件存在明确技术瓶颈,轻量化、多模态感知、低功耗续航是当前零部件迭代主要方向,各类配件同步推进小型化改造。

软件层面依靠世界模型、多模态大模型、仿真环境三类核心能力支撑机器人自主运行,虚拟训练能够降低实体设备调试成本,但虚实运行仍存在效果差距。

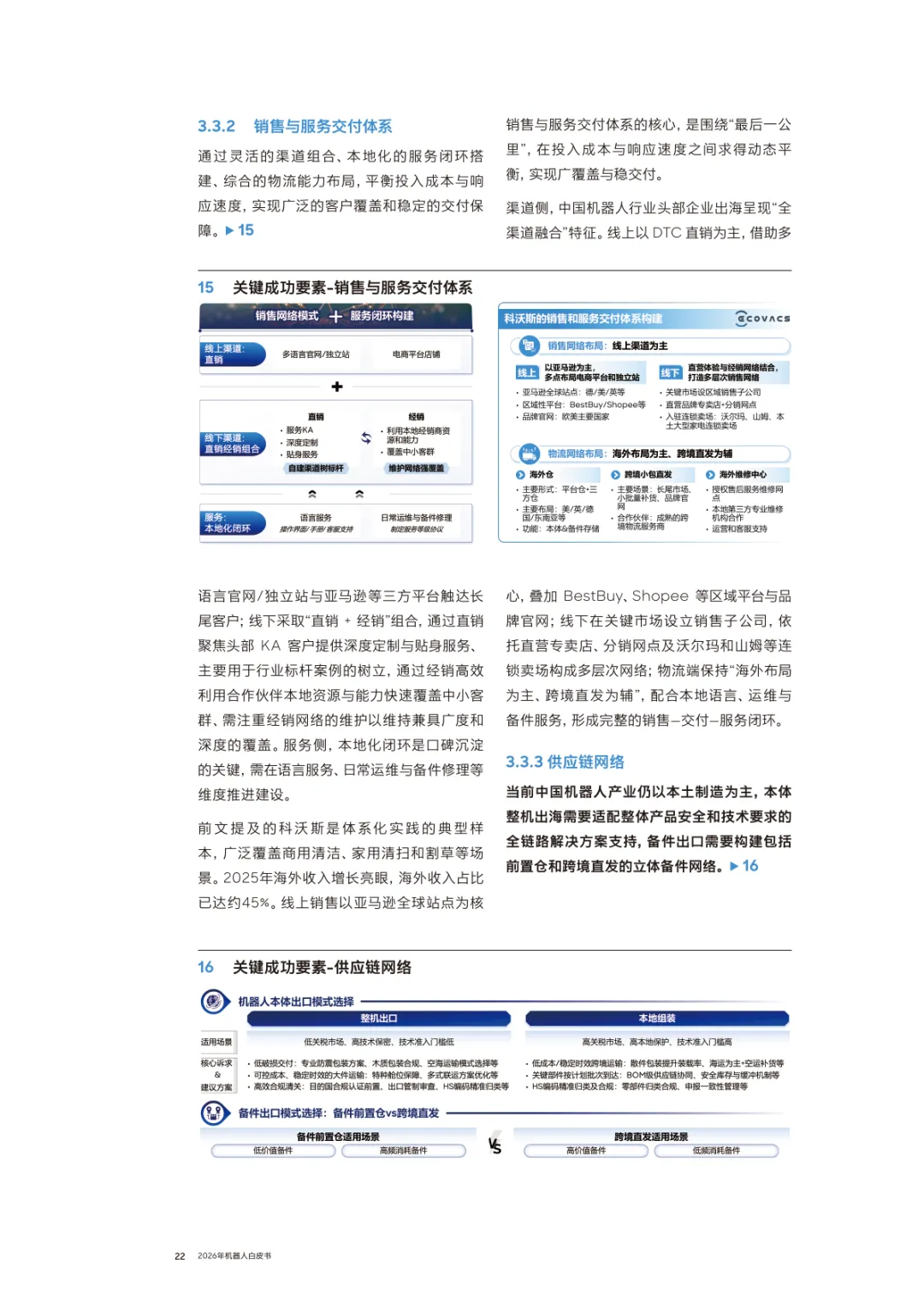

国内机器人出海呈现分层落地特征,商用清扫、配送类设备海外营收占比普遍偏高,制造类工业设备出海比例不足三成。

特种医疗、井下设备受海外认证、进出口规则约束,海外落地项目数量有限,教育场景人形机器人海外布局增速相对更快。

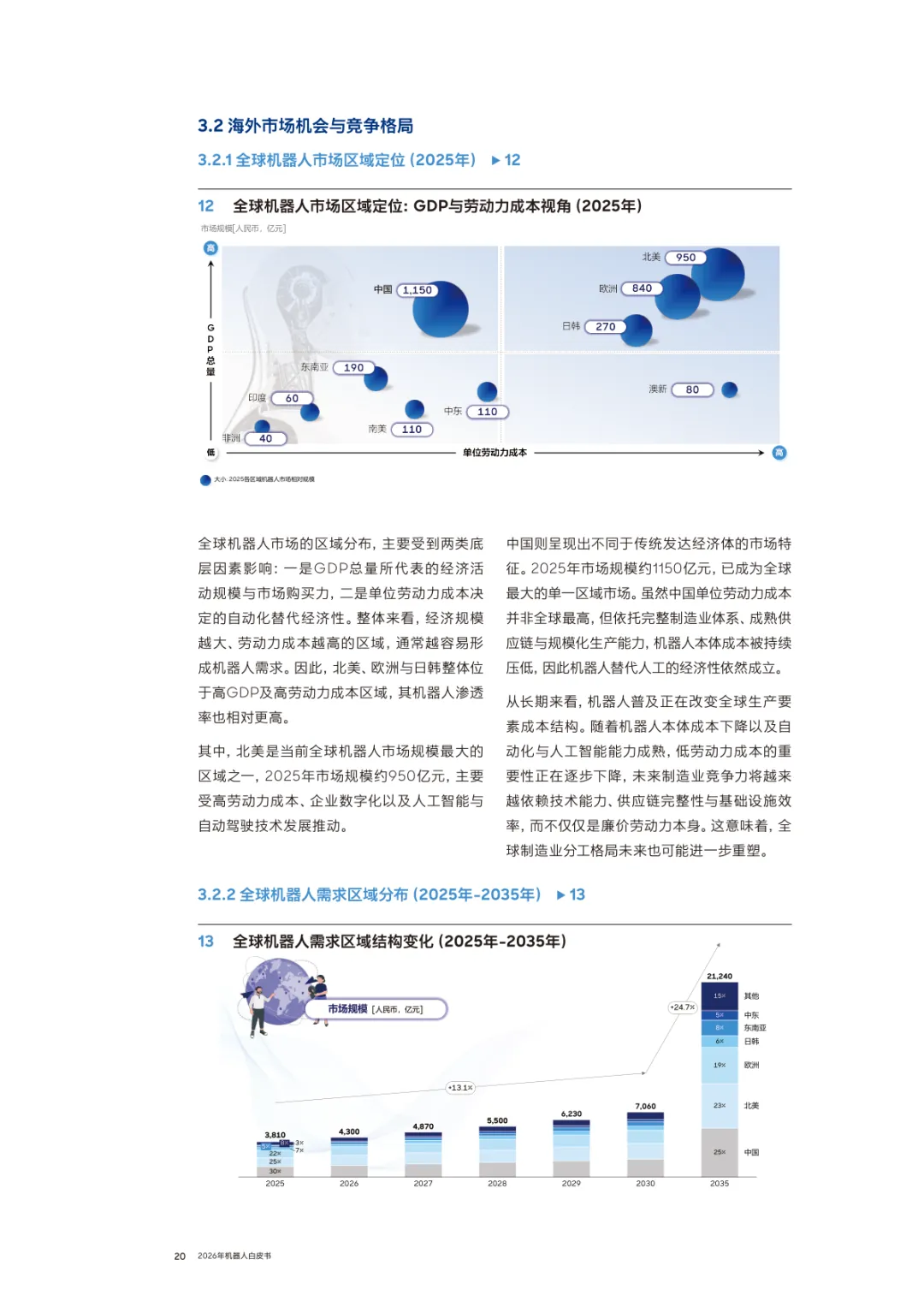

全球区域市场购买力区分清晰,2025年国内单一区域市场规模1150亿元,北美950亿元、欧洲840亿元,劳动力成本直接影响当地设备采购需求。

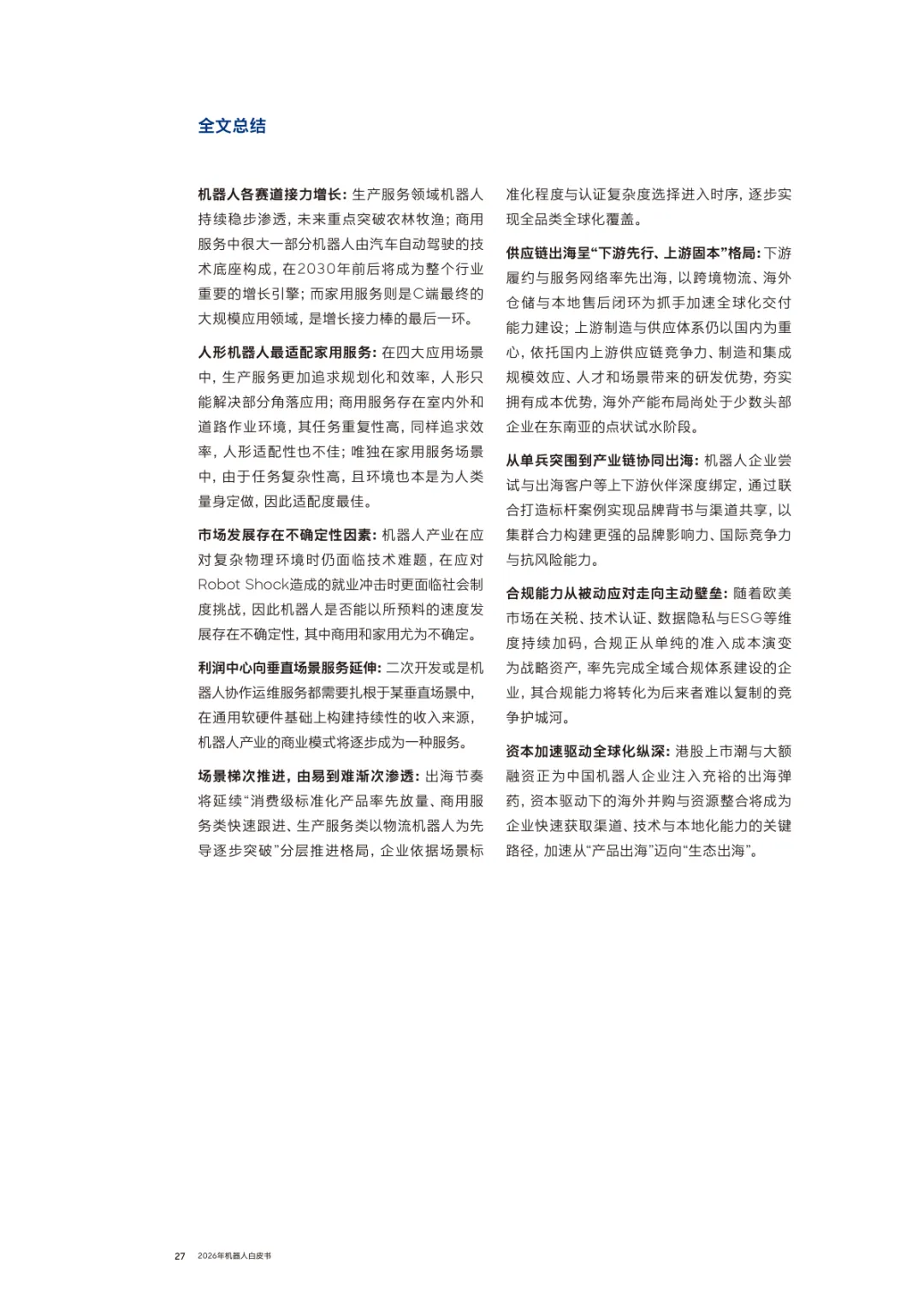

整机出口分为整机直发、本地组装两种模式,高关税地区多采用散件出海本地装配方案,备件区分高低价值搭建跨境前置仓配送体系。

出海合规覆盖进出口管制、区域产品认证、税务知识产权多项内容,欧美市场准入标准严苛,东南亚各国认证体系尚未统一,执行门槛更低。

企业出海分为试水、爆发、成熟三个发展阶段,初期依靠单一产品验证市场,成熟期搭建本地研发、仓储、售后一体化运营体系。

来源:互联网

往期推荐

今日报告分享

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,AI行业社群通过公开合法渠道整理,如涉及侵权,请联系我们删除,客服:e60086;如对报告内容存疑,请与撰写、发布机构联系。

关注公众号获取更多内容