固态变压器行业研究

徐工产投公司研究部供稿

固态变压器是利用电力电子变换与高频隔离技术替代传统工频电磁感应变压器的新型电力转换装置。以英伟达2025年OCP峰会发布800V直流架构白皮书为标志,结合近期推广应用的政策催化,固态变压器正从实验室走向商业化前台。固态变压器方案性能优势凸显之余,当前初始投资成本较高,未来随着功率半导体器件、磁芯材料非晶纳米晶等核心部件的技术和工艺更加成熟,整体成本仍有较大下降空间;固态变压器远期需求旺盛,未来增长空间广阔。

1、定义和功能

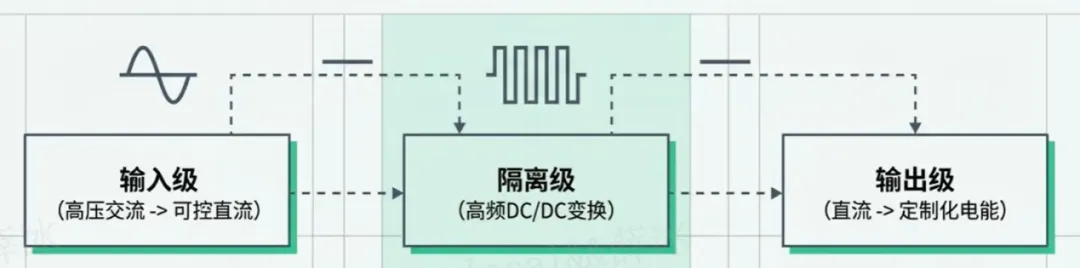

固态变压器(SST)是一种基于高频电力电子技术的新型变压器,其通过电力电子变压器和高频隔离变压器实现电压变换与能量传输,核心是通过高频开关器件和数字控制算法,替代传统变压器的电磁感应结构。SST采用“功率变换链路 + 中频隔离+ 控制与保护体系”的架构,通过半导体开关的高频动作与数字控制算法,将各功能集成于单一设备中,实现了从“被动电磁器件”到“主动智能节点”的根本性转变,可实现高压交流至低压直流/交流的电压变换及能量双向流动。

图1:固态变压器结构及作用

SST的本质是带变压器的电力服务器,核心能力是可控,可视为电网中的电力路由器。主要功能包括:①电压变换:通过高频变压器实现电压等级转换;②交直流双向转换:支持AC-DC、DC-AC双向变换,无需额外整流/逆变装置;③电能质量治理:主动抑制谐波、补偿无功功率、消除电压暂降;④能量路由:支持多端口耦合,实现风光储氢等分布式能源的灵活接入;⑤智能保护:毫秒级故障隔离与自愈。

2、SST的分类

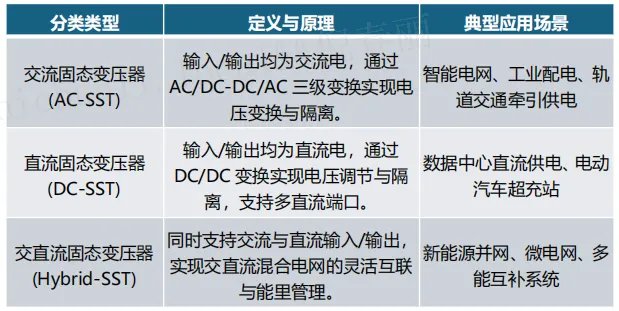

SST依据电能转换形式与应用场景可分为交流SST、直流SST、混合SST三类:① 交流SST(AC-SST),通过AC/DC-DC/AC三级变换实现交流电压变换与隔离,适用于智能电网、工业配电等传统交流场景;② 直流SST(DC-SST),采用DC/DC变换支持直流电压调节与多端口管理,主要应用于数据中心直流供电、电动汽车超充站等直流系统;③交直流混合SST(Hybrid-SST)则兼容交直流输入/输出,实现交直流电网的灵活互联与能量管理,广泛用于新能源并网、微电网及多能互补场景,三类技术共同推动能源系统向高效、灵活、智能化升级。

表1:SST分类及应用场景

3、SST的优势

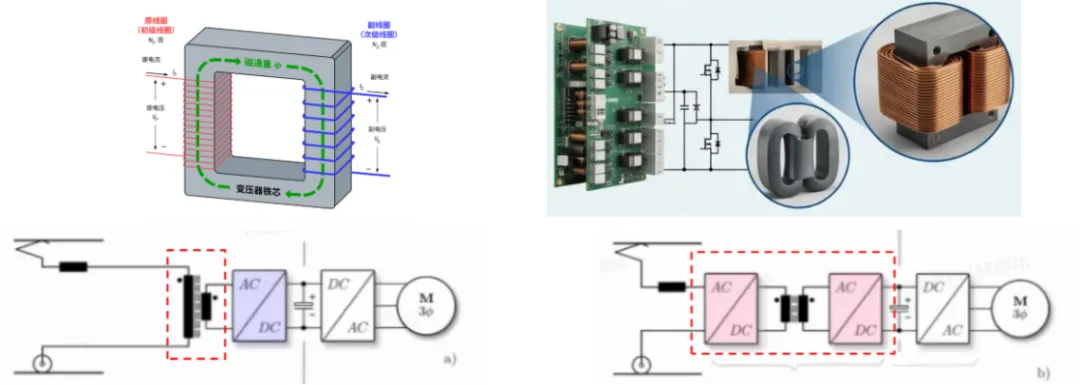

传统工频变压器基于法拉第电磁感应定律,依赖工频(50/60Hz)的电磁耦合实现电压变换,是一个被动的能量传输装置。存在三大问题:一是质量、体积巨大;二是缺乏控制能力、功能单一,无法管理功率因素、电能质量及谐波;三是不适配新能源时代双向甚至多向电力流动。

SST是以“硅代铜”的物理革命,采用“AC-DC-高频AC-DC/AC”的电力电子变换路径,先整流为直流,经高频(20kHz)变压器隔离变压,再逆变输出,实现了从“磁-磁”转换到“电能-高频电能-电能”转换的范式跃迁。

图2:传统工频变压器(左)和SST(右)的工作机理

对比传统变压器,SST的体积、重量大幅降低50%以上,端到端效率达到98%以上(传统方案约95%);SST基于数字信号处理器或现场可编程门阵列的控制单元,可实现实时监测、毫秒级自适应调节、快速隔离故障和远程通信;从外,SST可实现交流与直流自由切换,可直接输出48V、800V直流电,高度适配AIDC、充电桩等需求。目前初期成本较高,但随着功率半导体等产业的快速发展,初期成本呈现显著降低趋势。

表2:SST与传统工频变压器对比

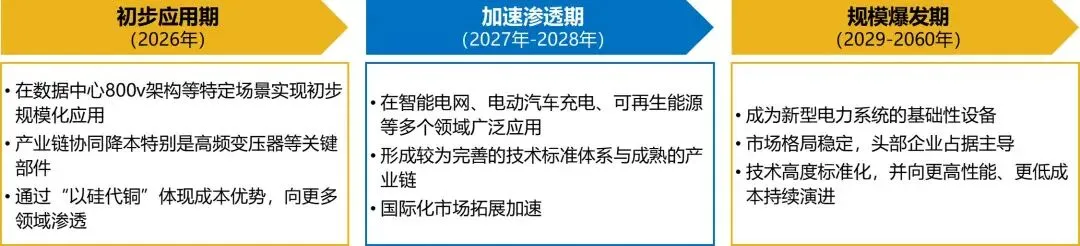

1、发展历程

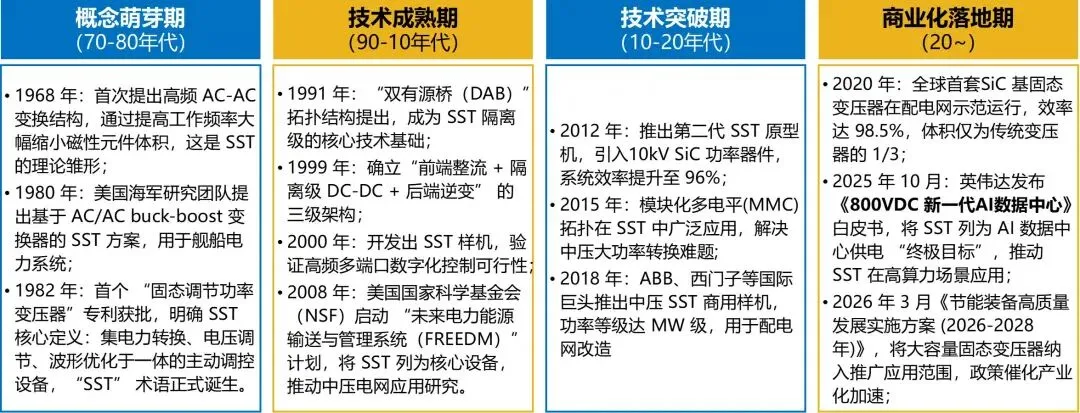

SST的发展经历了四个阶段,目前处于商业化落地期。2024-2026 年SST受关注的核心原因是新能源比例提升。新能源场景下(如AIDC、储能充放电、电动车充电等)电力流动复杂,传统变压器无法调度,而SST可实时决定电力流向、优先级及存储策略,被称为未来电网的核心节点。

图3:SST发展历程

2、产业和政策支持

产业方面,SST 进入从实验室到市场关键阶段,算电协同及其他应用场景有望打开市场空间。2025年OCP全球峰会上发布《800 VDC Architecture for Next-Generation AI Infrastructure》白皮书具有里程碑意义,明确了SST作为数据中心供电“终极目标”的技术地位;多家厂商即将发布SST 样机,后续的实际性能(如效率、功率密度、成本等)以及拿单情况成关注重点。应用场景方面,出AIDC场景外,算电协同模式即“SST+储能+微电网技术” 成为后续布局重点,SST 可实现削峰填谷、绿电消纳及电网互动,将风光等不稳定电能变为稳定电能,同时由于可移动特征可突破算电区域不匹配瓶颈,可成为即插即用的算力节点。同时集装箱式SST 还可应用在非传统AIDC 应用场景如应急救灾、水利防汛调度等。

政策方面,2026年3月,工信部等多部门联合印发《节能装备高质量发展实施方案(2026-2028年)》,首次在国家级文件中明确提出将“大容量固态变压器”列为重点推广方向,SST的国家级战略定位明确。海外方面,美国《电网现代化战略》、欧洲《绿色新政》均将SST纳入电网升级核心装备清单,给予研发与采购补贴。行业标准方面,随着固态变压器产业化加速,行业及团体标准正在同步推进,《中高频电力变压器节能设计要求》等两项行业标准于2026年4月正式启动编制;《AIDC用固态变压器技术要求》等团体标准通过审查。

1、产业链

上游:以SiC、GaN等宽禁带半导体器件以及非晶、纳米晶软磁材料为核心,技术壁垒高、产业附加值集中。

中游:聚焦整机集成与模块化制造,本土龙头凭借成本控制与技术转化能力持续追赶国际厂商,产业资源进一步向配套成熟区域集聚,市场集中度不断提升。

下游应用:以智能电网、新能源并网与高密度数据中心为主力场景,在“东数西算”工程和新型电力系统建设等政策推动下,轨道交通、船舶电力等新兴领域也在加速渗透。

整体产业链正朝着上游材料自主化与下游应用多样化持续深化方向发展。

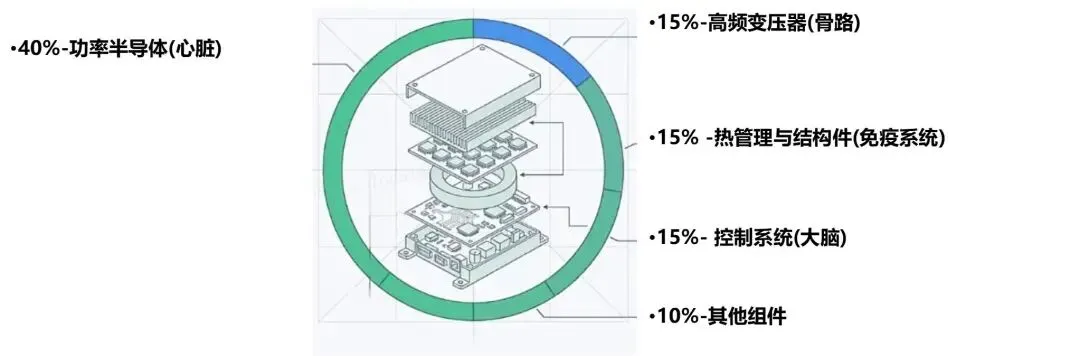

2. 成本构成

固态变压器成本核心集中在上游电力电子器件。功率半导体成本占比约40%,直接决定开关频率和耐压上限;高频变压器(铁氧体、纳米晶等)成本占比15%,其特种磁芯材料和复杂工艺推高成本,决定电气隔离效率和体积缩减上限;软控制系统成本占比约15%,包含复杂电路、实时控制芯片与算法,保障设备稳定智能运行。

图4:SST成本构成

SST技术集成了半导体、磁性材料和智能控制三大关键,目前面临成本高昂、材料瓶颈以及复杂工程化等挑战。

1、核心半导体器件

碳化硅(SiC) 和氮化镓(GaN)等宽禁带半导体是SST的“心脏”。相比之下,传统硅基(Si)晶体管在高压、高频、高温下表现不佳,而SiC材料拥有高出硅约10倍的击穿场强、更低的导通损耗和更高的开关频率特性。宽禁带半导体器件和高频磁性材料价格昂贵,直接影响了SST的造价;此外宽禁带器件的性能、寿命和封装工艺都是挑战。

2、系统架构与综合控制

主流采用三级式模块化架构,按顺序完成整流、高频隔离和逆变功能。为确保所有模块均衡高效运行,离不开DSP或FPGA等先进的核心控制与智能调度算法。要将众多功率模块精准同步并均压均流非常困难,同时对极端工况的故障容错保护也是复杂的安全门槛。此外,目前SST缺乏统一的测试标准和并网规范,阻碍了其大规模推广。

3、高频磁技术与散热

高频隔离变压器(工作频率kHz-MHz)需使用非晶/纳米晶合金等类型的高频低损耗的软磁材料,其设计和制造是SST技术的主要难点之一。此外,SST的高频运作还会带来大量热量和电磁干扰问题,高效的风冷/液冷散热技术与电磁兼容设计是确保设备可靠性的关键技术。

1、市场规模

SST固态变压器未来增长空间广阔,未来有望达到500- 1000亿元,中国市场发展势头强劲。2026年被认为是SST的商业化元年,其将在2029至2030年逐渐成为AIDC柜外电源的主流方案。预计到2030年,国内AIDC领域的SST市场空间有望超过100亿元,全球SST市场规模则有望突破1000亿元。中国SST市场规模占全球市场份额约30%,成为全球增长最快的单一市场。

2、竞争格局

全球SST市场呈“海外主导、国内追赶”格局。第一梯队:国际巨头企业(台达、伊顿、维谛等)垄断,高端市场占比超60%,具备先发优势,具备深度绑定算力中心客户;第二梯队:本土龙头企业(金盘科技、中国西电、四方股份等)快速发展,依托重大项目强势追赶;第三梯队:细分新锐(新特电气、科华数据、为光能源等)深耕细分领域,走差异化路线,聚焦储能、快充电装等垂直领域。

3、国内主要企业的布局情况

国内现已建成覆盖碳化硅上游材料、功率半导体器件、高频磁性元器件、封装散热材料及SST整机的完整产业链,形成“上游材料突破、中游器件国产替代、下游整机工程化落地”的产业格局。国内企业持续攻克SiC芯片、高频磁芯、多端口拓扑、高压封装等核心技术,在配网、AI算力数据中心实现落地商用。细分赛道格局清晰:10/35kV高压配网SST由中国西电、特变电工主导;算力数据中心SST竞争激烈,科华数据、金盘科技、为光能源、四方股份展现优势;低压光储、车载小型SST主要由磁性元件厂商及台达等电源企业配套。

(1)核心材料与封装散热企业

① SiC衬底/外延核心材料

SiC衬底、外延是SST功率器件国产化的核心瓶颈。天岳先进、露笑科技可量产6/8英寸导电型SiC衬底,批量供货斯达半导、时代电气,支撑高压SST器件量产;三安光电、天合先进聚焦SiC外延规模化生产,适配电网、储能高压SiC器件配套需求。

② 高频软磁磁性材料

云路股份作为全球非晶、纳米晶软磁龙头,其超薄纳米晶带材低高频损耗、高磁导率,适配SiC高频工作特性,批量供货主流SST整机与磁件厂商,是SST小型化、高效率化的核心材料支撑。特富特电磁主打低损耗铁氧体,配套车载、光伏小型高频磁件。

③ 电子封装、导热散热材料

德邦科技为国内功率半导体封装材料龙头,产品涵盖导热、绝缘、高压灌封材料,可满足车规、电网级SiC模块及中高压SST整机的封装散热需求,保障设备长期高温稳定运行。

(2)核心器件企业

① 功率半导体芯片与模块

斯达半导为国内车规SiC模块龙头,除车用主驱模块外,同步开发适配SST拓扑的大功率SiC器件,是算力、储能SST核心器件供应商。时代电气具备SiC芯片、晶圆、模块全链条自研自产能力,依托轨道交通技术积淀,高压大功率SiC模块技术壁垒突出,批量配套电网、储能SST样机。特变电工通过新特能源布局SiC衬底业务,外延以试验及外协为主,自研SiC模块仍处验证阶段,主要为自有SST整机业务提供配套。

② 高频磁性元器件

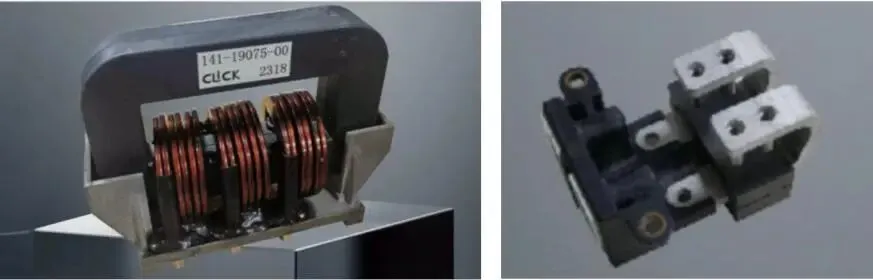

可立克是国内SST高频磁件核心量产厂商,具备20kHz–100kHz宽带设计能力,已批量供应10kV配网SST变压器,35kV产品处于样机研发阶段,客户覆盖多家电力电子头部企业。京泉华聚焦SiC适配型高频磁元件,凭借小型化、集成化、可定制优势,适配算力、车载、储能小型SST场景。伊戈尔主打充电桩、车载OBC高频磁件,切入低压SST配套领域。顺特电气依托传统变压器渠道优势布局新能源。

图5:可立克电感模块

(3)SST整机制造企业

国内SST整机形成两大主流应用方向:国网/南网主导的10kV/35kV新型配网SST、适配AI算力与光储场景的中压直降800V直流SST。

① 电网系央企加强布局

中国西电是国内SST工程化落地最早的央企,2017年启动拓扑研发,2020年后突破SiC芯片自研技术,整机已打通研发、挂网、示范、出海闭环。其10kV/2.42MVA SST落地贵安东数西算项目,效率超98%;2025年推出高效率光伏直挂型SST,可省去传统升压变、消除空载损耗。公司深耕配网、算力、源网荷储场景,是电网体系内落地最稳健的SST企业,具备35kV整机研发能力。

图6:中国西电自主研发SST产品实现多场景挂网投运

② 传统变压器龙头跨界布局

金盘科技依托干式变压器出海优势,聚焦AIDC算力专用SST,商业化出海节奏领先。2026年发布的“元神ONE”全SiC SST适配英伟达800V算力架构、效率达98%,入选海南首台套装备,是国内最早适配英伟达800V生态的变压器企业之一,2025年斩获大额海外电力装备综合订单。

特变电工率先完成全SiC大功率SST示范验证,2017年推出首套多端口固态变,2023年发布全球首台10kV全碳化硅SST,效率超98%。目前2.4MW液冷机型处于测试阶段,预计2026年量产,可覆盖10–35kV全电压等级。产品落地多个东数西算、微网、算力项目,2026年交付的算力电力方舱预留SST升级接口,可替换传统电源设备。

图7:特变电工SST电力方舱商用落地

③ 专业电力电子设备厂商布局

科华数据为算力IDC场景SST商用标杆,依托HVDC技术构筑“SST+HVDC+液冷”一体化壁垒。自研800V专用全SiC SST效率超98%,相较传统UPS节能优势显著,设备小型化、高响应特性适配GPU脉冲负载。2025年在乌兰察布智算基地落地国内首个真实GPU负载商用SST项目,同时布局高频GaN器件,迭代下一代轻量化产品。

四方股份作为电力系统一二次融合龙头,依托直流配网、电力电子技术积淀切入SST第一梯队,与科华数据、金盘科技并列国内算力SST前三。公司2018年启动技术布局,2026年推出2.4MW量产数智SST平台,适配800V算力架构、效率超98%,可迭代高压机型。核心器件实现自主可控,自研高频变压器与液冷结构,已落地阿里、宁夏、新疆等多个大型算力SST+储能标杆项目,凭借“SST+储能+直流配网”一体化方案,兼具电网改造与算力供电双重落地能力。

为光能源入局较晚、技术起点高,主打高端算力与海外储能市场。国内“羲和2.0”机型适配800V算力及超充场景,最高效率98.6%;海外Helios系列覆盖10–35kV,通过欧标并落地欧洲储能、超充项目。公司建成规模化SST产线,与英飞凌深度合作器件研发,累计交付百台以上设备,覆盖算力、超充、储能、柔直配网场景。

图8:为光能源10kV量产款SST

④ 台资电源企业布局

台达(中国台湾)为全球高端电源龙头,仅在低压电源、车载电控产品中集成小型固态变拓扑、规模化应用SiC器件降本增效,无10kV及以上中高压SST整机产品,不参与高压配网与算力SST市场竞争。

技术、需求与政策三重共振激活SST的商业化爆发临界点,特别是核心器件国产化进程加速,正破解固态变压器“叫好不叫座”成本瓶颈,为行业规模化发展奠定基础,其中,成本下降是主要驱动因素。前期受困于SiC芯片、IGBT等关键部件进口依赖,成本居高不下,2025年国内技术实现关键突破,SiC芯片自给率大幅提升,直接带动固态变压器成本较2023年大幅下降。核心器件的国产化替代不仅降低了整机生产成本,还提升了供应链稳定性,配合国内企业生产工艺优化,推动行业性价比提升,加速进口替代进程。

图9:SST发展进程预测

目前,下游算力中心、智能电网、电动汽车超充三大爆发级场景。

1.AI数据中心

AIDC的供电重构使得SST固态变压器有望成下一代数据中心供电终极解决方案。算力中心AI单机柜功率跳跃式增长(6kW→30kW→100kW+),传统交流电配电已达到物理极限,英伟达发布白皮书,推动高压直流配电;SST是目前最先进的配电方案,可毫秒级动态响应,满足算力瞬时爆发所需负载波动,防止卡顿,且占地面积小。

2.智能电网

新能源(光伏/风电)具有高度波动和间歇性特性使得SST可充当“能源路由器”,具备并网/离网无缝切换、无功率补充和主动管控能力,保证电网灵活配置电力,实现“源网荷储”高效协同。

3.汽车超充

电动汽车超充网络中,大量高压超充桩接入对电网造成巨大冲击。SST可跳过独立中压配电房,直连中压电网(10kV)接入转800V/1000V直流快充,集成直流母线,多通道独立控制车辆与储能设备,还能隔离充电带来的谐波污染;SST原生双向功率流支持V2G(车网互动)。

产品侧,研发投入多,目前阶段受下游市场需求驱动,渠道和示范场景成为核心竞争力。SST 主要是在电力系统或新能源场景的升级替代,其中数据中心的建设是 SST 大规模商业化的核心推动力;SST也将稳步替代传统供电系统在光伏和储能等新能源领域的利用会快速增加,具有绿电直连优势的 SST 系统渗透率会快速提升。供应链侧,SST产品对SiC、纳米晶合金、散热材料等关键部件/材料需求将不断提升,晶合金和纳米晶磁芯是高频变压器的关键材料,为上游企业提供快速发展机会。此外,具备海外市场及资源渠道的企业具备优势和爆发机会。

徐工集团产业投资发展(徐州)有限公司(简称“徐工产投”)成立于2020年,是徐工集团新产业培育孵化、战略投资平台。徐工产投聚焦于新技术、新模式、新业态,通过VC、PE、合资、并购等方式,进一步强链、补链、延链。目前已孵化充换电站投资运营、充换电装备研发制造、新能源光伏发电、储能、电池资产运营、电池管理系统等新产业,通过“光储充换”一体化新能源场景建设,打造徐工新能源生态体系。未来将在无人驾驶、具身智能、线控底盘、车载热管理、智能座舱、数字化施工软件、新一代电池技术等领域深化布局。

徐州云汉私募基金管理有限公司成立于2021年8月,是依托于徐工产投的市场化股权投资与基金管理平台,云汉基金公司具有产业背景与市场化机制的双重优势,公司专注于产业投资,聚焦徐工集团主业产业链上下游进行投资布局和投后赋能。

内容编辑:薛 冰

排版编辑:倪春丽

初审:顾 红

复审:张 静

终审:罗德永