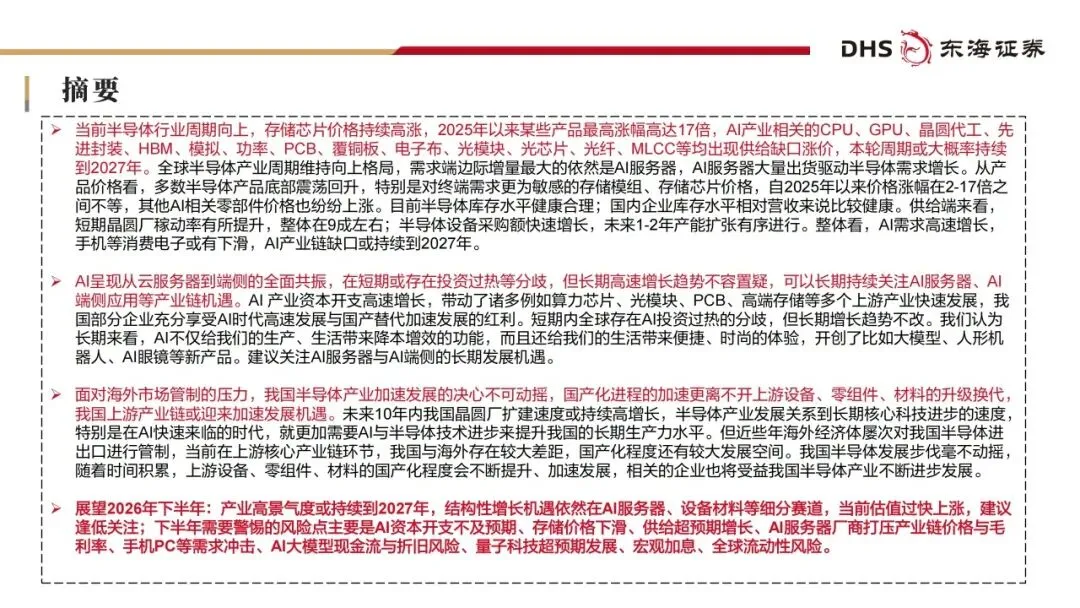

当前全球半导体处于上行周期,AI 算力爆发催生全产业链供需错配,海外技术管制倒逼国内半导体上下游加速自主可控,行业呈现结构性分化行情。

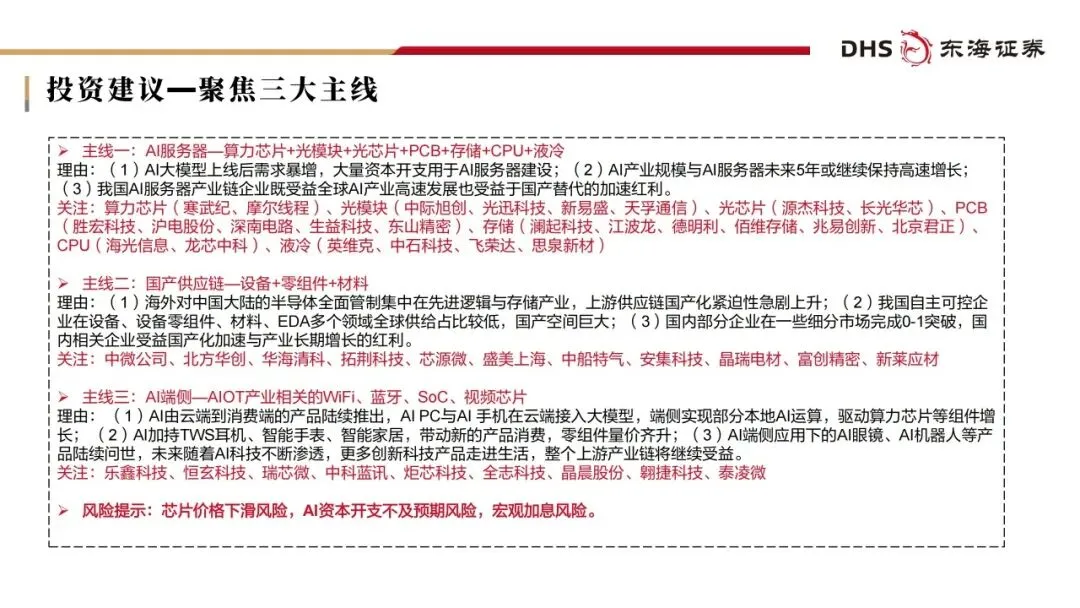

本报告核心结论分为三大主线,一是 AI 服务器算力链为全年核心景气赛道,GPU 占据 AI 服务器 70%-75% 成本,光模块、PCB、HBM 存储、液冷配套同步量价齐升;二是半导体国产供应链存在巨大替代空间,设备、材料、零部件各环节国产化率普遍偏低,细分龙头持续突破;三是 AI 端侧落地提速,AI PC、AI 手机、智能穿戴、人形机器人打开增量市场,消费电子传统品类需求持续疲软。

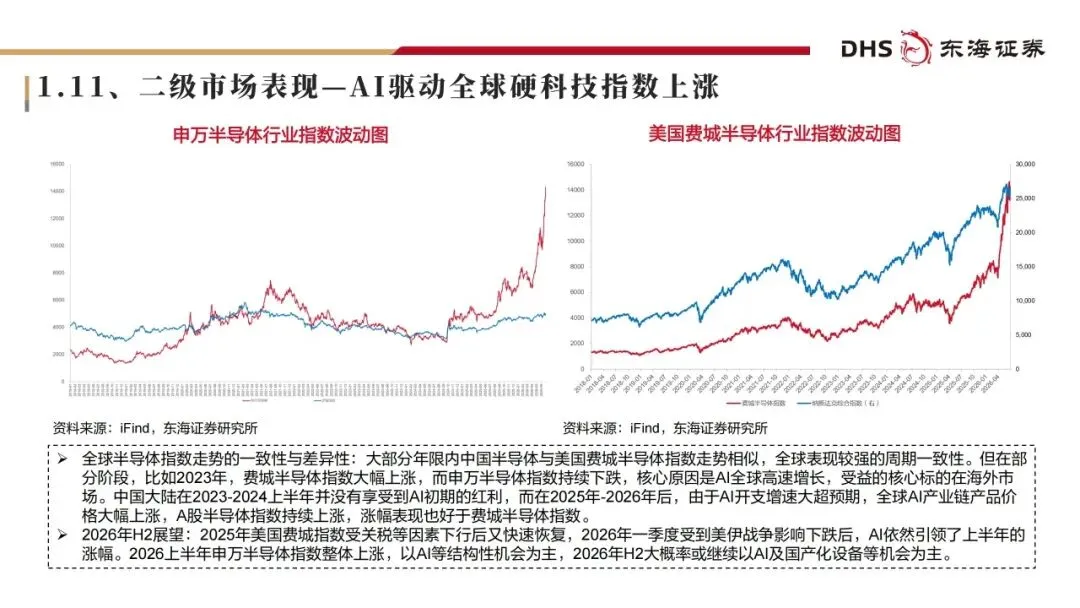

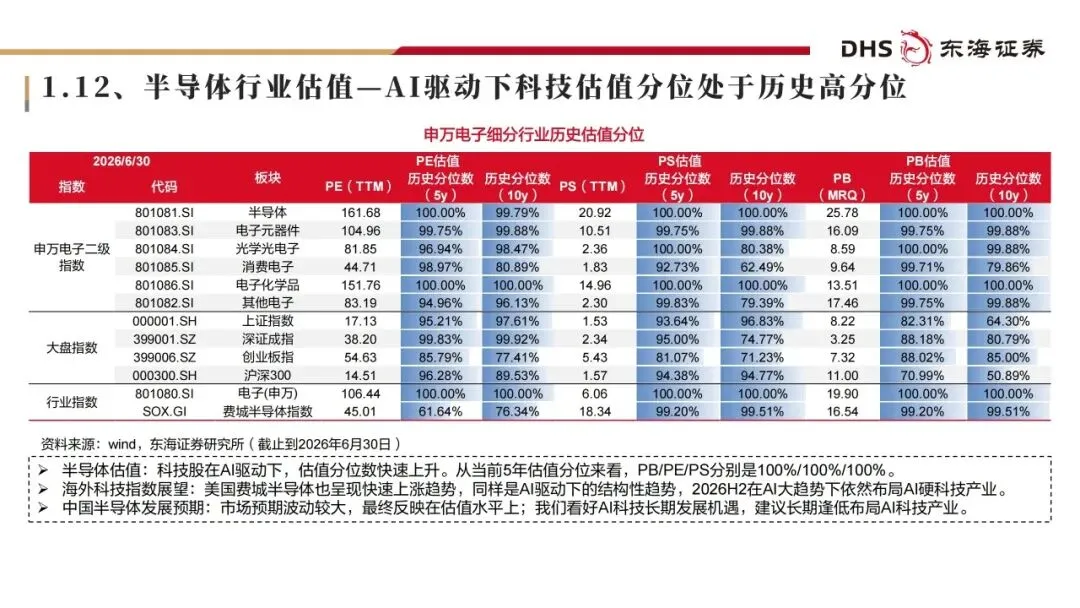

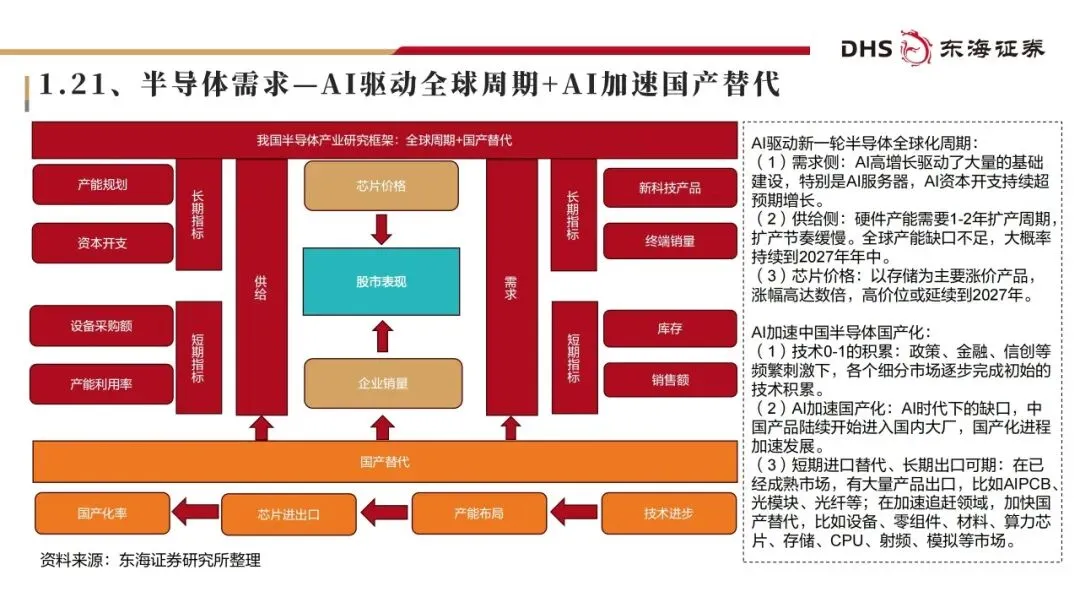

行业核心现状与关键数据清晰印证景气逻辑:周期层面,本轮半导体底部为 2023 年,2026 年全球半导体销售额增速预计超 50%,1-4 月全球销售额同比大增 70.49%,存储芯片自 2025 年起涨幅区间 2-17 倍,缺口预计持续至 2027 年年中;估值层面,截至 2026 年 6 月 30 日,半导体板块 5 年 PE/PB/PS 估值分位均达 100%,短期估值处于高位;供给端,国内晶圆厂稼动率维持 9 成左右,25G 以上高端光芯片国产化率仅 5%,先进制程光刻设备国产化率不足 1%;需求端,2025 年全球 AI 服务器渗透率达 17%,国内本土 AI 芯片供给份额提升至 42%,液冷 2026 年渗透率有望升至 40%,市场规模突破 40 亿美元。手机、PC 等传统消费电子出货下滑,仅新能源车、AI 硬件保持稳定增长。

未来趋势预判聚焦结构性机会与潜在风险:中长期 AI 算力需求增长确定性强,800G/1.6T 光模块、HBM 高带宽内存、硅光技术、先进封装为技术迭代主线;国内晶圆厂未来十年持续扩产,设备、材料、零部件国产替代将长期推进;短期需警惕八大风险,包括存储价格回调、AI 资本开支不及预期、全球流动性收紧、下游终端需求疲软等。操作层面建议逢低布局 AI 算力硬件与国产半导体供应链,规避估值过高、业绩兑现不足标的。

整体来看,半导体行业由 AI 算力长期需求主导上行周期,短期估值承压不改国产替代与算力硬件双主线成长逻辑。

参考资料:东海证券《电子行业2026年半年度投资策略:AI投资高速增长,基础设施长期受益》57页

本文为行业趋势与方案提炼,不做任何投资建议,完整参考资料及更多同行业报告,可在我的知识星球「全球行业报告厅」查看,星球内会持续更新相关内容与深度解读。

1.数据中心基础设施深度拆解.pptx

2.新型储能典型应用与发展趋势分析报告(2025年第三季度).pdf

3.新型储能典型应用与发展趋势分析报告(2025年第二季度).pdf

4.塑造中国能源转型的十大趋势2026.pdf

5.新能源重卡行业发展现状报告(2026.5)-57AI泡沫松动,英伟达已感到凉意.pdf

6.新格局、新未来,快速充电行业引领结构性效率提升-——融合快充(UFCS)产业发展蓝皮书(2025).pdf

7.北京市数据标准化白皮书.pdf

8.AI时代的高端固态硬盘 Huawei OceanDisk SP 560 SSD 1_8_0 技术白皮书.pdf

9.2025 中国工业软件行业年度观察.pdf

10.2026 年度广东省量子科学战略专项指南.pdf

11.2026年全球电子商务行业趋势报告:供需双视角洞悉行业未来发展驱动因素(英译中).pdf

12.电子行业研究:晶圆厂物流大动脉,双寡头缺口下景气外溢开启国产化窗口.pdf

13.全极耳小圆柱电池深度系列:AI算力时代的“隐形刚需”,BBU小圆柱迎放量拐点.pdf

14.2026年中国光模块行业概览:AI算力从芯片到光纤的关键一跃.pdf

15.星穹光能——太空光伏开启地外能源新纪元.pdf

16.电子行业2026年半年度投资策略:AI投资高速增长,基础设施长期受益.pdf

17.2026年中国第三方算力中心服务商发展研究报告.pdf

18.模拟芯片专题:周期上行,推荐具有高端化和平台化能力的企业.pdf

19.光伏“泛半导体”专题:底层材料与工艺同源,设备及材料龙头打开第二成长曲线.pdf

20.机械设备:人形机器人进入量产爬坡阶段,看好物理AI中长期机遇.pdf

21.2026年中国IC封装基板行业概览:算力时代下国产IC封装基板的高端化突围.pdf

22.腾讯云生态助力跨境企业智胜全球.pdf

23.直播电商出海玩法升级,打造跨境实时互动新体验.pdf

24.航天军工行业专题研究:深度解析SpaceX“太空+”战略.pdf

25.装备智能工厂MES项目实施建设方案(72页 PPT).pptx