一、平台基金成了"新ZIRP"

Cendana Capital的Michael Kim 6月发了条推: "Platform funds are the new ZIRP."

翻译:平台基金就是新时代的零利率。

Pavel解释得更直接:以前是美国政府提供免费资本,现在是mega fund在干这件事。利率是回来了,但资本并没有变贵——它只是换了供应商,效果类似——大量资本涌入头部项目,估值再次被推高,中腰部项目被挤出。

什么叫平台基金?a16z、Sequoia、Founders Fund这种巨无霸,一只基金覆盖从Seed到Pre-IPO全阶段。创业者不用一轮一轮换GP,一个基金从头吃到尾。

但这事有个隐患:一旦这种"免费资本"减缓,2022年的剧本会再演一遍。增长至上的逻辑失效,盈利计算会更难——而且这次,算不过账的不只是烧钱的公司,因为算力和能源的定价权握在基础设施提供商手里,不在创业公司手里。

可能的催化剂?一次信贷市场或公开市场的回调,顺带把企业AI预算拖下水。

平台基金在喂饭,但饭不是永远免费的。

二、VC收敛:中间正在两头受挤

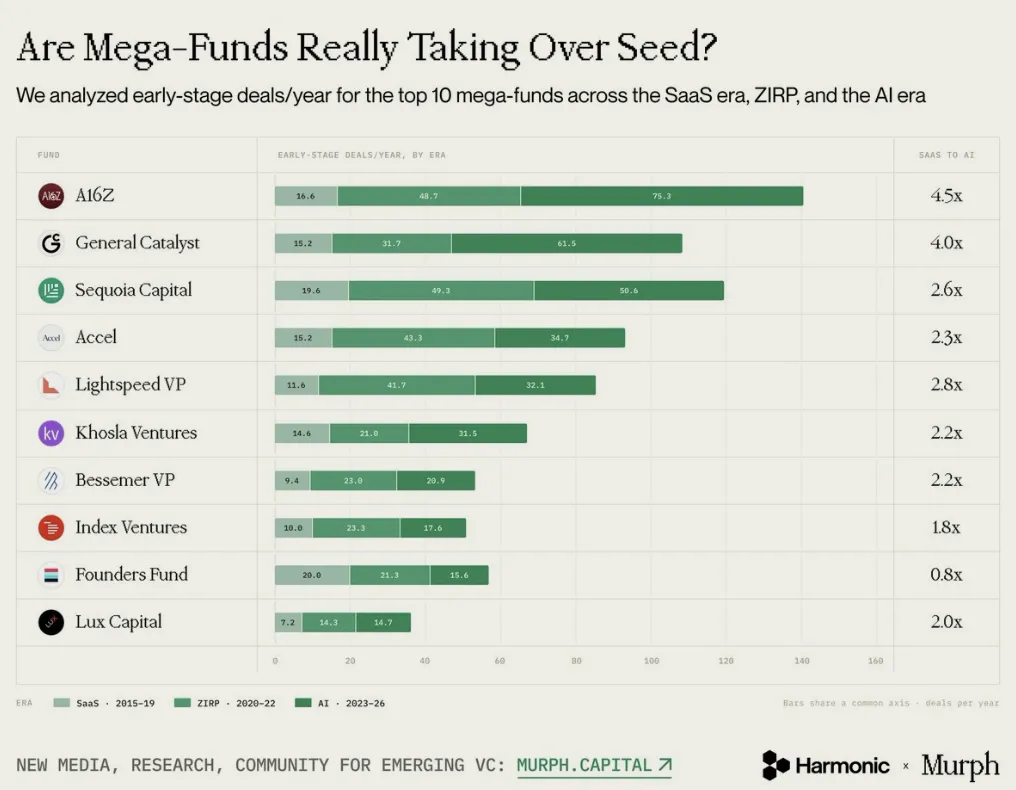

Pavel在LinkedIn上写了句到位的判断:"The whole VC industry is converging.",VC行业正在收敛。

a16z的Seed deal数量,从SaaS时代的每年16.6笔,飙到75.3笔。General Catalyst从15.2笔涨到61.5笔。两者都翻了4-5倍。

更惊人的是Benchmark——这家以"小而美、高ownership早期投资"为全部身份的基金,刚刚募了12.5亿美金的增长基金。连Benchmark都不装了。

中间地带的GP正在两头受挤。 上面是mega fund往下沉,下面是小而专的early-stage fund做深度。做A轮、B轮泛阶段投资的fund,最难受。

据PitchBook 2026年中期报告,mega fund(10亿美金以上)参与的Seed轮交易占比,已从2021年的约12%升至2026年的接近30%。

这不是竞争,这是降维打击。

三、DPI的残酷算术

行业趋势说完了,看LP最关心的东西:DPI。

2026年6月,Carta发布Q1 VC基金业绩报告。Carta数据负责人Peter Walker在LinkedIn上写了一段话:"2019-2020 vintage LPs are still waiting for their first dollar back."

翻译:2019-2020年投的钱,7年过去了,LP一分没拿到。

这不是夸张。据Carta数据推算,2019年vintage的基金,截至2026年Q1,DPI中位数约为0.15x-0.25x。投了100块,拿回来15到25块。

别忘了——DPI只是已分配现金。TVPI(总价值倍数,含未退出资产公允价值)可能好看些,但LP要的是真金白银,不是纸面富贵。

再看一个更扎心的数字。

VenCap的David Clark在LinkedIn上披露:在约10000家VC投资的公司中,104家创造了全部风险投资价值的44%。

0.01%的公司,贡献了近一半的价值。

这就是power law(幂律分布)——VC行业最本质、也最残忍的规律。

Coatue的Power Law Paradox更反直觉:估值在1000亿到1万亿美金之间的公司,10倍回报的概率是31%;而早期独角兽只有8%。

31% vs 8%。

多数人以为"估值越高风险越大"。数据说反过来:在极头部区间,right-tail分布变得更肥,而不是更瘦。这也解释了为什么平台基金会结构性卷入每一个大型后期轮次——它们必须抢。更极端的是,2026年Q1,73%的LP资本流向了5家公司。

(数据来源:Carta Q1 2026报告、PitchBook 2026中期报告、FIRM Capital manager mapping、Coatue内部研究)

四、新兴GP的三条活路

分裂的不只是资本,还有策略。

Pavel观察到,现在还在募资的新兴基金,基本集中在三个方向:

第一,国防与国家安全。 预算确定,合同明确,退出路径相对清晰。Jason Zins的Nomi Defense Fund I就是这种逻辑。

第二,AI全栈。 从infra到应用,哪里有人不敢投、投不明白,哪里就有机会。但这条赛道现在挤满了人和钱。

第三,真正"怪"的东西。 没人愿意承保、看不懂、主流GP嫌小的项目。Pavel说这第三类"最小、最安静,但从alpha角度可能最有趣"。

当然,杂音还在。很多GP想募资,但没有真正的GP-thesis fit。不过Pavel也说了句公道话:这比ZIRP巅峰时期好太多了。那时候是个人都能募到钱。

五、Pre-seed不再是一个策略

Charles Hudson——2015年"发明"了pre-seed这个赛道的人——在The Peel播客里说了句大实话:pre-seed投资从未如此艰难。

为什么?因为pre-seed已经没有标准了。

对一些公司来说,pre-seed是50万到150万美金。但对AI基础设施、新科技硬件、能源领域的公司,pre-seed可能是500万到1000万美金——在第一个真正的产品决策做出来之前,客观上就值这么多钱。

资本现在是按工作来校准,而不是按阶段来校准。

这意味着什么?"pre-seed fund"这个标签已经说明不了任何策略。 你必须讲清楚:你到底在资助什么早期工作?是模型训练?是硬件原型?还是能源方案验证?

发明这个赛道的人说这赛道不好做了。本质上不是赛道死了,是赛道的定义失效了。

七、但也有人在逆势赚钱

说点正能量。

Boost VC的Fund Alpha-I(2013-2016 vintage)是个值得记住的案例。Adam Draper和Brayton Williams在连续两支基金中分别实现了2.15x和4.35x的DPI。

注意——是DPI,不是TVPI。是LP实打实拿回来的钱。

他们做到这一点不是追明星项目,而是在crypto和sci-fi创始人还很早的时候下注。小基金、极早期介入、高conviction。

还有一个新案例:Jason Zins,华尔街出身加陆军特种部队背景,搞了个5000万美金的Nomi Defense Fund I,专投国防科技硬件。

这不是主流赛道,但DPI可能比追AI的基金来得快——国防预算是确定的,合同是签了字的。在power law的世界里,选对阶段和角度,比选对基金规模更重要。

对正在做配置决策的LP、家办和产业方来说,有三件事值得关注:

1. mega fund的平台化不是暂时的,是结构性的。 Benchmark这种"小而美"的代表都募了12.5亿的增长基金,阶段边界正在消失。如果你的GP不能在某个阶段做到top 5%,被平台基金替代只是时间问题。

2. DPI的回归需要退出窗口打开。 2019-2020 vintage的困境不是GP能力问题,是退出市场冻结。IPO窗口不开,DPI就是画饼。

3. Power law的极端化意味着LP配置策略需要更两极分化——要么投最头部的mega fund吃到centacorn,要么投极致早期的small fund在共识形成前进入。 中间地带最危险。

这个行业从来不缺钱,缺的是把钱变成DPI的能力。VC从来不是拼谁募得快的行业,而是拼谁活得久、退得好的行业。潮水退去之后,DPI是唯一不会说谎的数字。