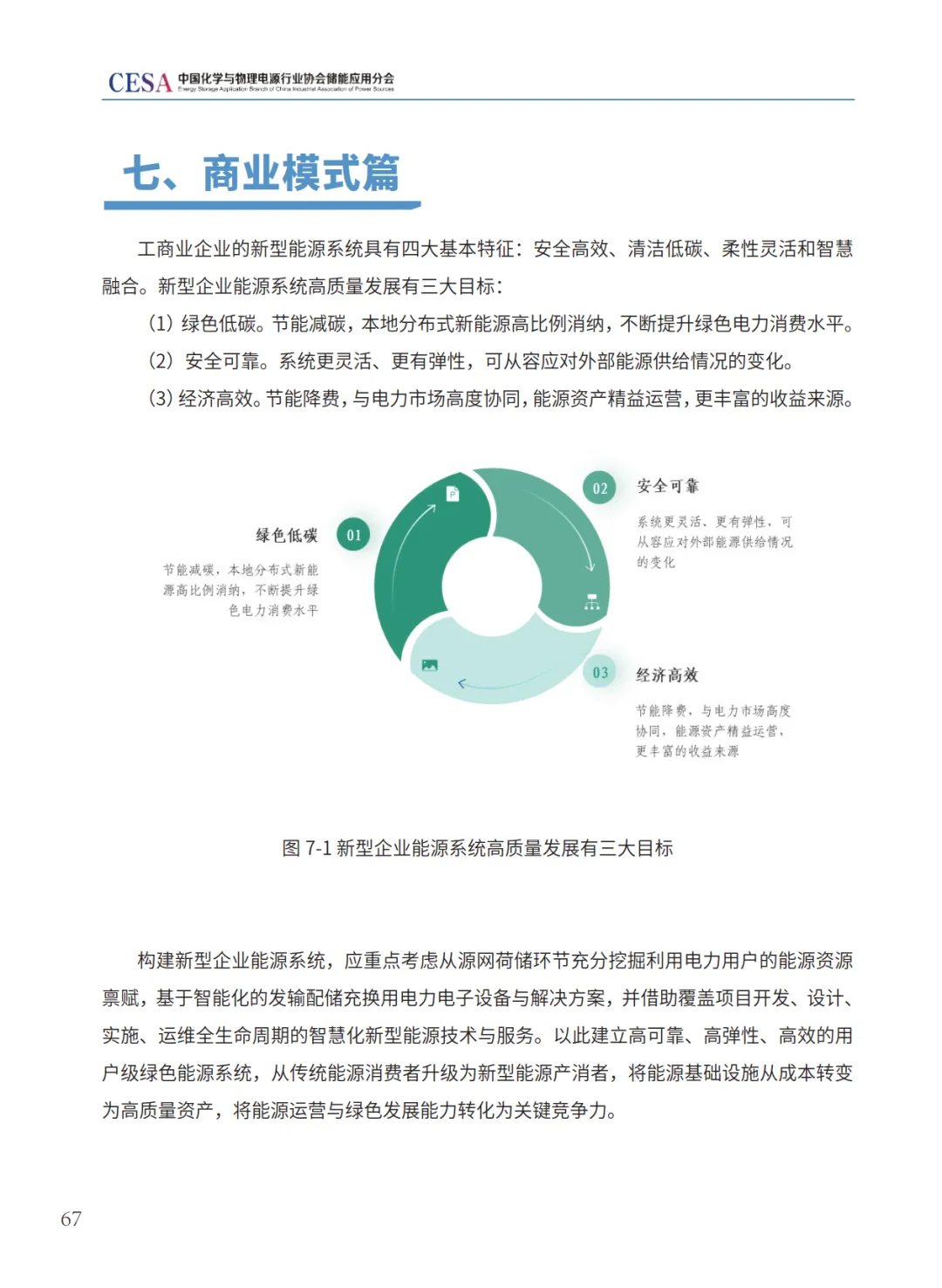

中国化学与物理电源行业协会近日发布《2025年中国工商业储能产业发展白皮书》,全面梳理了我国工商业储能产业的市场、政策、技术、成本、商业模式及安全等关键领域发展态势。

市场爆发式增长

2024年,我国工商业储能累计装机达4.23GW/10.64GWh,同比增长172%/148%。截至2025年5月底,累计装机约5.52GW/13.74GWh。江苏、浙江、广东三省位列新增装机前三,华东地区贡献了全国超半数的新增容量。

预计2025年新增装机有望超过3.5GW,到2030年装机总量突破16GW/42GWh,市场规模约为140-225亿元。

政策强力驱动

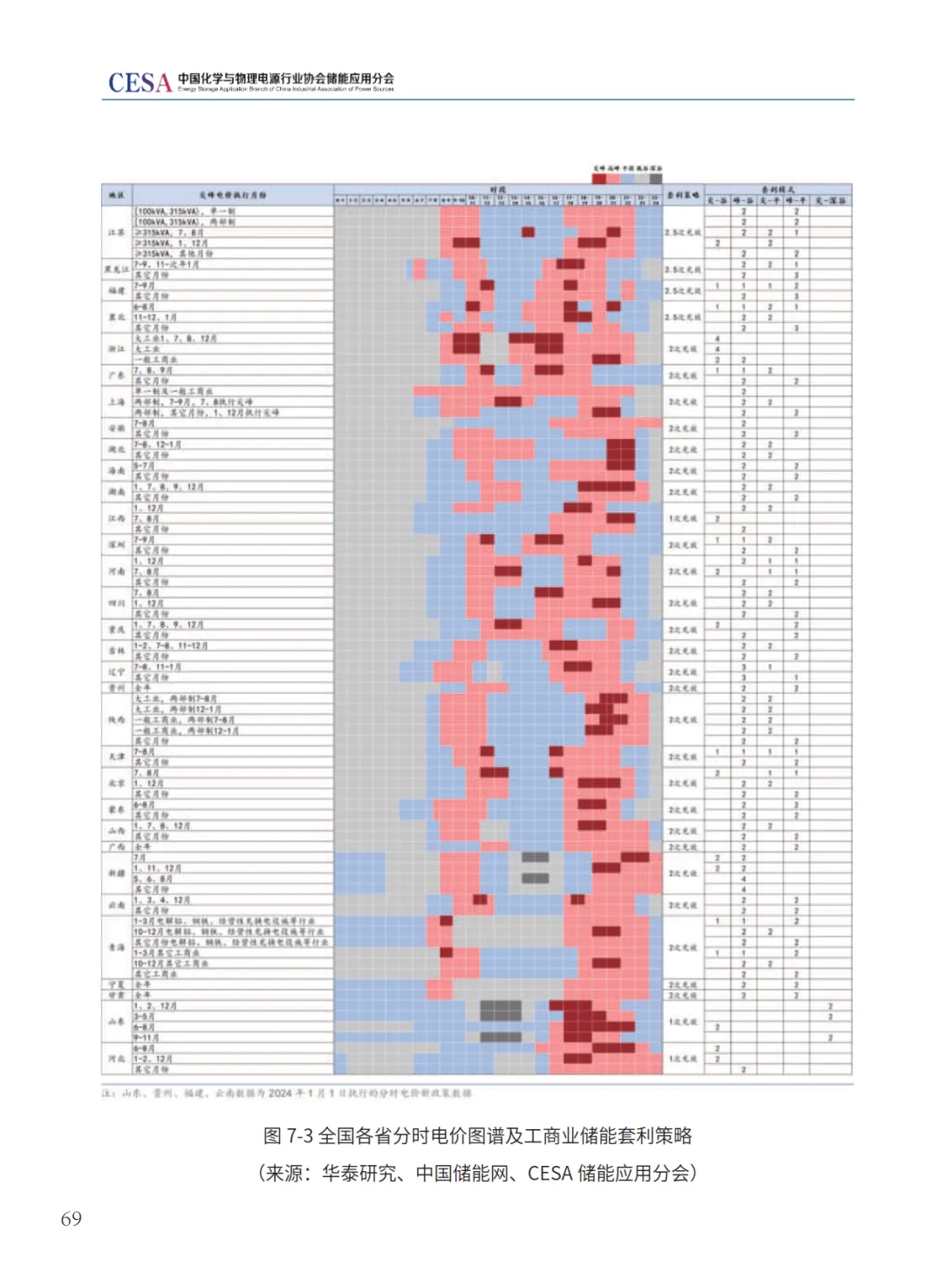

2025年上半年,136号文和394号文两大重磅政策落地,取消新能源项目强制配储,推动储能从“行政配置”转向市场化竞争。同时,全国28个省市发布专项补贴政策,通过放电补贴、容量补贴等形式鼓励工商业储能发展。

成本持续下降

2024年全球交钥匙储能系统均价较2023年下降40%,中国4小时系统均价仅85美元/kWh。随着电芯技术进步和规模化生产,预计到2035年成本将进一步下降45%-57%。

技术迭代加速

500Ah+大容量电芯、交直流一体、全液冷、叠片工艺等新技术加速应用。磷酸铁锂仍是主流技术路线,液流电池、钠离子电池等新型技术也在加速研发。

挑战与应对

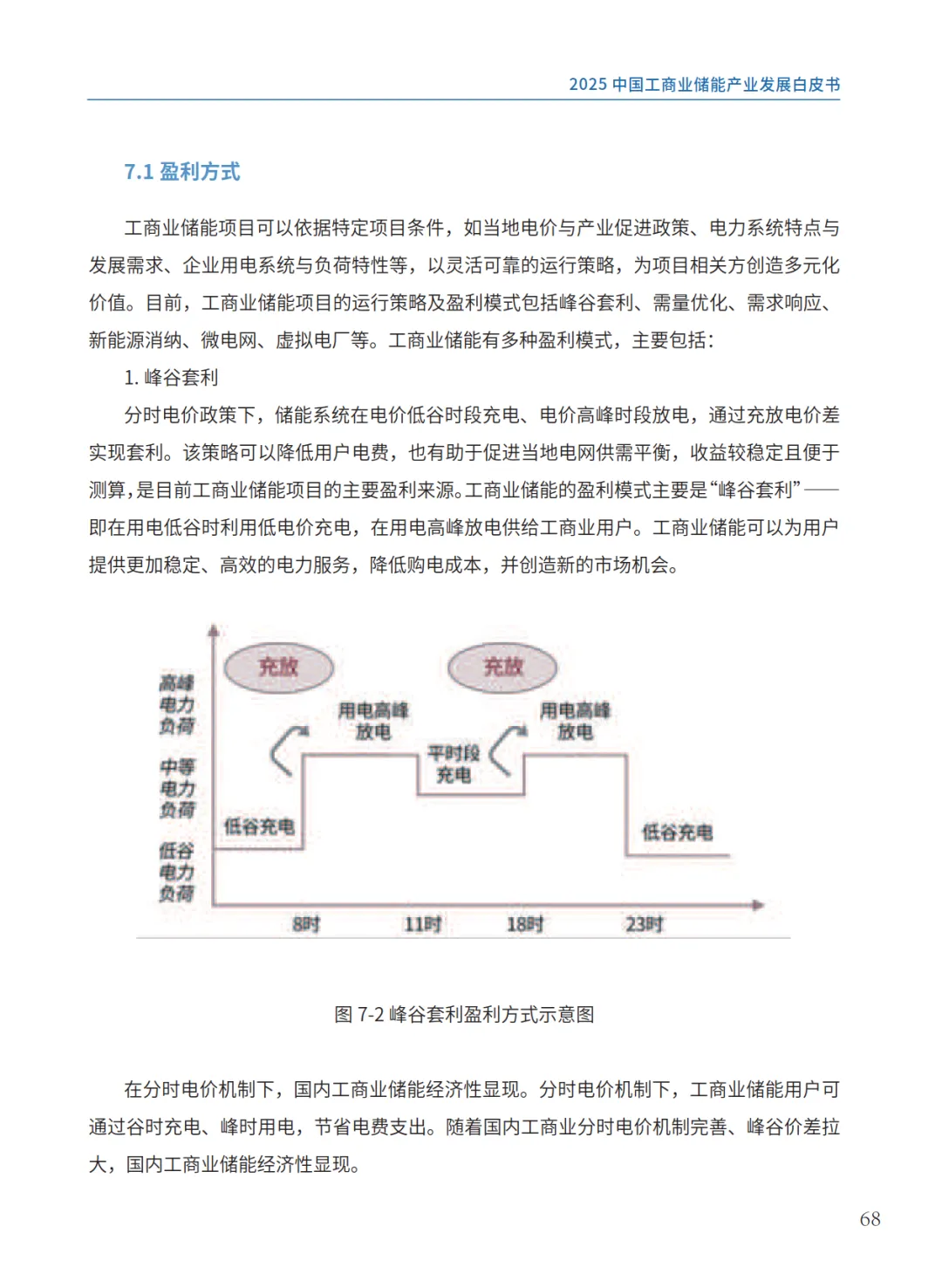

电力市场化改革带来峰谷价差收窄,单一套利模式收益下降。行业竞争激烈,产能过剩严重。白皮书建议工商业储能应寻求多元化收益,积极参与辅助服务市场,借助虚拟电厂提高盈利能力。

储能安全仍是重中之重。白皮书强调要完善消防体系,提高预警能力,定期维护消防设备。

展望未来,随着碳市场、绿证等机制完善,工商业储能将迎来更广阔的发展空间,成为综合能源收益的“智慧路由”。

以下是内容节选,完整报告在留言区获取下载链接

以上为节选,关注本公众号,"留言区"获得下载完整文档网址。

来源:中国化学与物理电源行业协会