本文内容基于《2Q strong beat with impressive memory results》(三星电子 005930.KS)整理,报告发布机构:野村(Nomura International (Hong Kong) Ltd.),发布时间:2026年7月7日。本文仅作产业信息交流与学术研究参考,不构成任何投资建议。文中所有观点均来自原报告,不代表本公众号立场。市场有风险,投资需谨慎。

一张财报塞进两个季度的奖金,还是没压住

三星电子二季度营业利润89万亿韩元,营收171万亿韩元。这个营业利润数字,比野村自己之前给的76万亿韩元预测高出17%,是全球科技公司里最高的单季利润水平。做过产业的人看到这种偏离度,第一反应通常不是兴奋,是先怀疑自己的模型是不是哪里算漏了。

野村在报告里点了一个很关键的细节。二季度这张报表,把一季度和二季度加起来大约20万亿韩元的奖金拨备一次性全反映进去了。也就是说,如果把这笔奖金还原回去,野村估算三星二季度的税前奖金前营业利润应该在110万亿韩元上下。一个季度的利润规模,接近市值相近的竞争对手的1.5到2倍。这个体量,说白了已经不太能用"超预期"这种轻飘飘的词去概括了。

真正在赚钱的,就存储这一块

利润跳这么高,钱到底是从哪儿来的。野村拆得很直接,超预期主要来自存储部门,而且是大幅超过他们的预期。这里有个背景,野村在6月24日的报告里就提过,不同存储供应商之间的价格已经在分化,各家拿到的价格不一样。哪怕把这层分化因素考虑进去,三星存储这块的表现还是明显跑赢了他们的模型。

其他几块就没这么好看了。野村估计代工和LSI部门二季度税前奖金前的经营亏损,相比上一季度略有收窄,可加上奖金拨备之后,账面亏损反而放大了。这就是奖金一次性入账的连锁反应,赚钱的部门被薅了一层,亏钱的部门亏得更难看。

下面这张是野村对三星二季度初步业绩各分部的拆分估算,数据来源为野村(图中标注 NMR Est 的项目为野村对公司初步业绩的分部拆分估算,非公司披露值):

数据来源:Nomura,《2Q strong beat with impressive memory results》,Fig. 1: SEC - 2Q26 preliminary earnings。野村此前对二季度营收的预测为162.92万亿韩元,营业利润预测为76.27万亿韩元;市场一致预期分别为169.24万亿和84.20万亿韩元。

卖手机的这块,居然亏了

有意思的地方在移动业务。野村估算MX部门二季度转为亏损,分部数据里给的是负0.5万亿韩元(野村估算值)。原因不复杂,存储价格猛涨,成本端是有时间差的,涨价先落到零件成本上,产品端还没来得及跟上,中间这段时间就得自己扛。

野村在报告里提到一个横向参照。竞争对手苹果很可能把产品价格上调15%到25%,所以三星在下半年把手机价格进一步往上抬的可能性不小。可就算提价,野村也说了改善盈利的难度依然存在,因为存储价格的上行三季度大概率还会延续。这就是个挺拧巴的处境,自己既是存储涨价的受害方,又是存储涨价的最大得益方,左手赚的钱右手在贴,看你怎么算这笔账。

显示部门这边,野村判断出货量比预期要好,背后是三星、苹果这些头部公司市占率在往上走。不过价格下行的压力让盈利能力有所回落,好在收入在增长,利润额是逐步做大的。

三季度存储价格还要再抬一档

往前看,野村给出的判断是,三季度商品DRAM和NAND的价格环比还会涨15%到20%。与此同时,和客户签的长期协议(LTA)也在慢慢铺开。这两件事叠在一起,野村的意思是,存储价格往上冲的节奏,接下来会进入一个逐步趋稳的状态。不是不涨了,是涨得没那么陡了。

HBM这块的处理逻辑,我觉得是这份报告里比较有嚼头的一段。按野村的说法,HBM目前的盈利能力其实低于商品存储,可它的价格还在持续往上走。往后看,野村认为HBM的盈利能力会向商品DRAM收敛,也就是慢慢追平。这个方向和很多人直觉里"HBM是高端货、利润天然更肥"的印象是反着来的,至少在野村这份报告的框架里,眼下这个阶段HBM是那个盈利在往上追的角色,不是领跑的。

短缺这事,野村说要拖到2029年

供需层面,野村给了一个时间坐标。因为供应严重短缺,存储厂商的中长期扩产计划比之前定的更激进了。但野村判断,这些扩产的实质影响要到2029年之后才会显现出来,在那之前,存储的供应短缺很可能一直持续。

这句话的分量其实不轻。产能爬坡从来不是线性的,规划里写的产能和真正能出货的产能,中间隔着建厂、设备、良率一堆坑,两三年是常规节奏。野村把有效供给的拐点直接指到2029年之后,等于是在说这轮短缺不是一个季度两个季度的事。

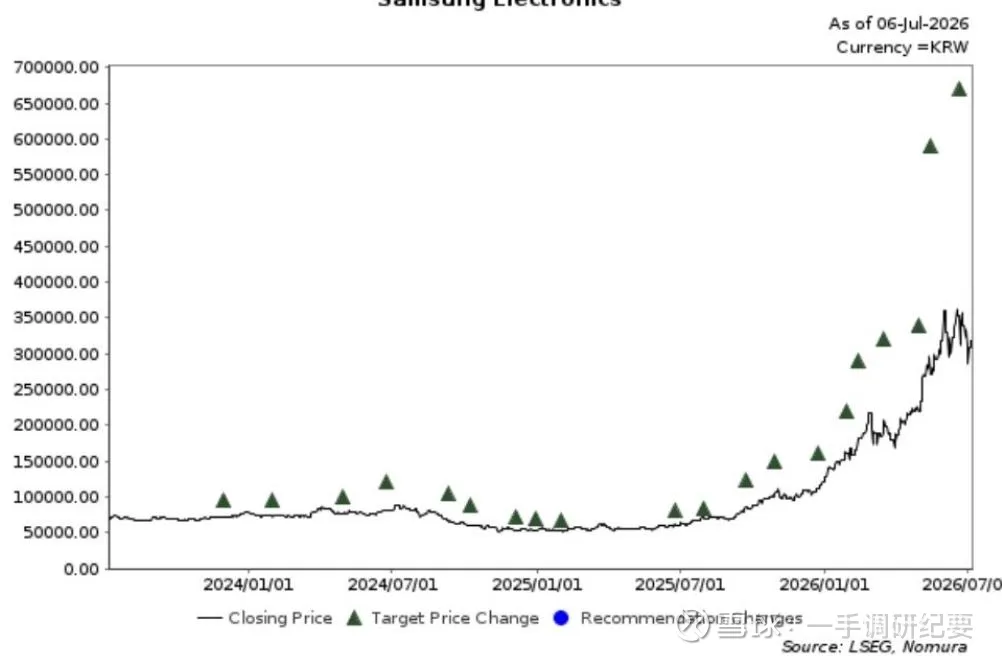

野村这套估值账,是怎么记的

估值这块,我按报告原文如实转述,都归到野村头上。野村在这份报告里维持了买入评级,给出的12个月目标价是每股67万韩元。作为对照,三星电子2026年7月6日的收盘价是31.8万韩元。

目标价怎么来的,野村写得很清楚。它用了5.0倍的目标市净率(P/B),乘以未来12个月每股账面价值预测13.3139万韩元,得出67万韩元这个数。野村给出的理由是,由存储长期协议支撑的商业稳定性和可见度增强,撑得起这个目标倍数。这个股票对标的基准指数是KOSPI 200。

至于同业比较,野村在报告里的原话是,相对于三星这样的利润规模,它对比竞争对手被不公平地低估了(原文 unfairly undervalued)。这句是野村的判断,不是客观事实陈述,我原样保留并标明来源,方便你自己去掂量这个逻辑成不成立。

下面这张是野村报告里附的三年股价与目标价历史图,可以直观看到目标价的调整轨迹:

图片说明(原研报英文):Rating and target price chart (three year history), Samsung Electronics. Source: LSEG, Nomura.

风险这一栏,别跳过

野村自己也把可能拖累目标价实现的风险列了出来,这部分我照搬。一是美国对半导体产品可能加征的关税;二是电力供应短缺导致数据中心建设延迟;三是在更高利率环境下,AI资本支出出现放缓。

这三条其实都不是三星自己能左右的。关税看政策,电力看基建,AI投入看宏观资金成本。存储这轮景气度,本质上是被下游AI需求拽着往上走的,那么这三个变量里任何一个真出了状况,野村这套按存储长期协议支撑起来的可见度逻辑,能不能兑现,还得看后面几个季度的实际数据。这份报告能不能站得住,答案不在报告里,在接下来的订单和产能里。

#三星电子#存储芯片#HBM#DRAM#半导体周期#野村研报#存储涨价#内存供需#科技股财报#AI算力需求

【免责声明】

本号内容仅是转载和分享,并非交易建议。市场有风险,投资需谨慎。

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

如侵犯到您的权益,请直接后台联系删除