财报分析

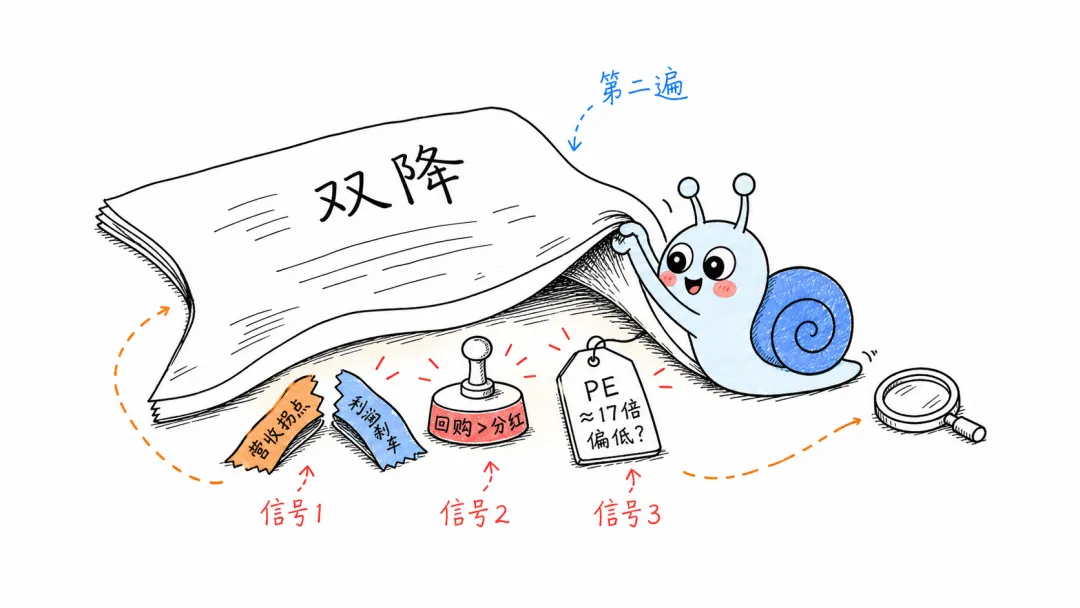

茅台财报里藏着三个反常信号

绝大多数人只看到了第一个——2025年报与2026 一季报深度拆解

「有三个信号被绝大多数评论忽视了。而这三个信号,比增速数字本身重要得多。」

—— 第二遍读财报后

本文导读

① 营收拐点、利润刹车——这个剪刀差为什么不对劲

② 分红力度暴露了管理层的真实判断

③ PE 跌到约 17 倍——市场在定价什么?

上周,贵州茅台发了 2025 年年报和 2026 年一季报。

如果你刷了几篇财经媒体的标题,大概率看到的核心信息是这几个字:「营收净利双降」。

嗯,表面看确实如此。全年营业总收入 1720.54 亿,同比下降 1.2%;归母净利润 823.20 亿,同比下降 4.53%。这是茅台 2001 年上市以来首次年度营收、净利双双下滑,结束了此前连续多年的正增长。上市以来首次双降。股价从 52 周高点的约 1645 一路滑到现在的 1182,市场情绪也一路阴着。

但我把两份财报翻了两遍之后——说实话,第一遍我也觉得「就这」,第二遍才发现问题没那么简单。

CHAPTER 01

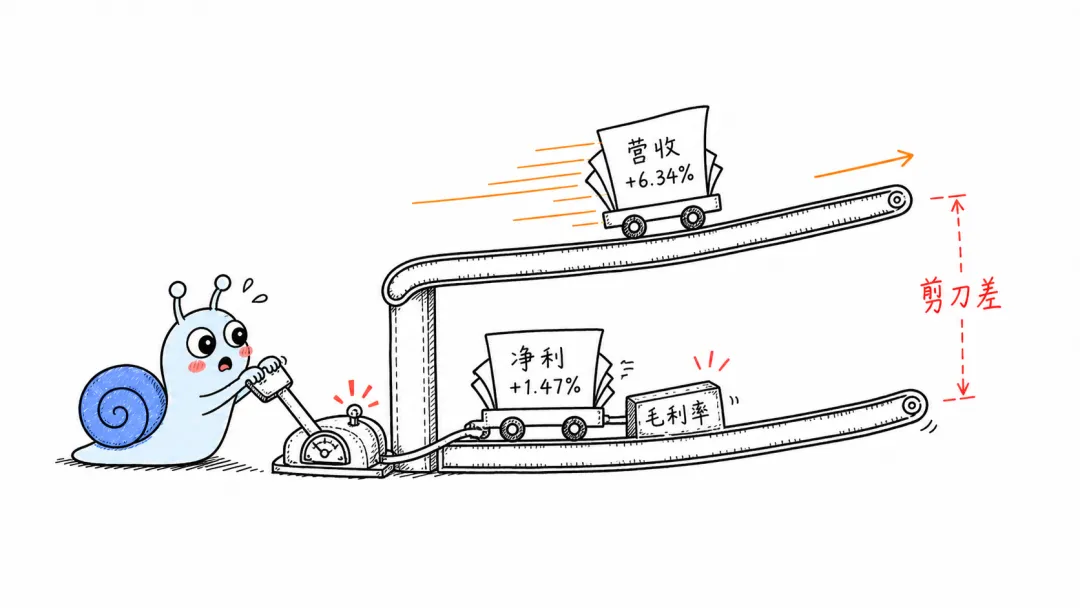

营收加速了,利润却在刹车——这个剪刀差很不对劲

全年营收

1,721 亿

全年净利

823 亿

Q1 营收增速

6.34%

2025 年全年,茅台营收还是负增长(-1.2%)。但今年 Q1 呢?547.03 亿,同比增速跳到了 6.34%。营收从下滑转为正增长,出现拐点。

但净利润 Q1 只增长了 1.47%——272.43 亿。营收跑得比利润快了四倍多。

这在茅台历史上极为罕见。过去十年里,茅台的营收和净利增速几乎如影随形——要么一起涨,要么一起降,差距很少超过 2 个百分点。这一次剪刀差突然拉开,背后的原因只有一个:

名词解释

剪刀差:两个本来应该同步变化的数据,走向出现了背离。茅台 Q1 营收增速 6.34% 但利润增速只有 1.47%,差距在拉大——说明内部结构在发生重要变化。

Q1 毛利率从年报的 91.18% 降到了 89.76%,跌了将近 1.5 个百分点。对于一家毛利率常年稳在 91% 以上的公司来说,1.5 个百分点的下滑不是小数字。按 547 亿的营收规模算,差不多 8 个亿的毛利就这么没了。

逻辑推演:谁在吃掉利润?

原材料涨价?→ 白酒行业成本结构稳定,可能性低

销售费用膨胀?→ 需要下季度验证

主动降价放量?→ 数据正在往这个方向指

▸ 核心判断:如果茅台真的在拿利润换市场——说明他们自己也不确定单靠涨价这条路还能走多远。这比增速放缓本身更让人不安。

如果是前两种,那是短期问题。如果是第三种——

茅台在用利润换市场。

这个判断很重,但数据正在往这个方向指。

CHAPTER 02

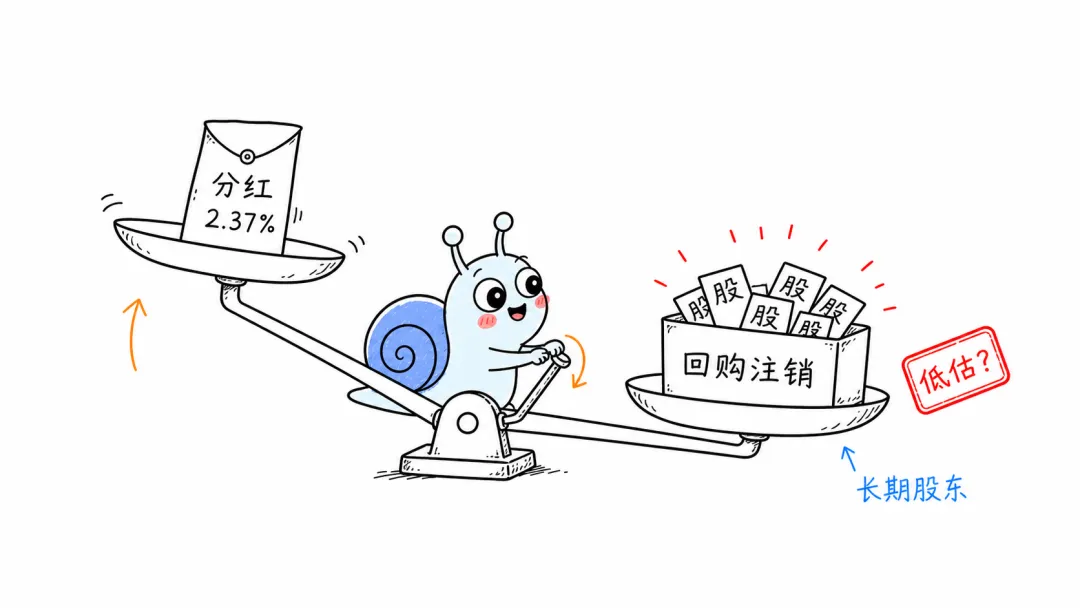

分红力度暴露了管理层的真实判断

2025 年年报最被市场忽略的一组数字,是分红。10 派 280.2423 元。含税。一套简单的计算:1182 块的股价,每股派 28 块钱,股息率大约 2.37%。对于一个消费白马来说,2.37% 的股息率不算惊艳。

32.53%

ROE——股东每投入 100 块,公司赚回 32 块 5,A 股前 5%

连赚了这么多钱,只分 2.37%?别急。我专门去翻了茅台的回购公告。2026 年 5 月 28 日,茅台公告了回购股份的实施结果。在利润分配方案出炉之前,先完成了回购。这个操作顺序很说明问题。

不分那么多,不是因为没钱——每股未分配利润在年报时超过 195 块——而是管理层判断:现在的股价,回购比高分红更划算。用公司的钱买回低估的股票,注销掉,剩下的股东手里的每一股就更值钱了。

这是一种微妙的信号。管理层不说「股价被低估」,但他们的行动就是在说这句话。回购比高分红更划算。

当然,如果你是一个只看股息率的投资者,这个信号你收不到。你只觉得「才 2.37%」。

CHAPTER 03

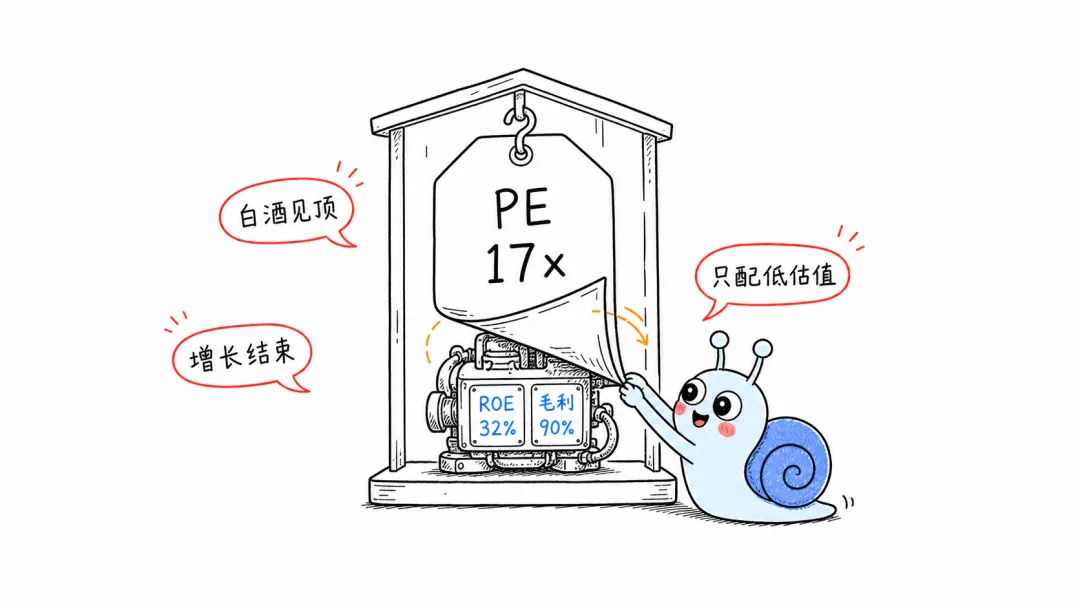

PE 跌到约 17 倍——市场在定价什么?

聊完财报,聊聊估值。7 月 9 日收盘 1182.19 元,滚动市盈率(TTM)约 17 倍。对于一家毛利率 90%、ROE 32%、品牌护城河深到不可复制的公司来说,这是什么概念?

✕ 市场叙事

白酒见顶 → 年轻人不喝 → 涨价被封死 → 增长结束 → 只配低估值

✓ 被忽略的事实

Q1 营收 +6.34%,主动放量抢市占,短期压利润换长期格局

这个策略在消费品行业反复上演过:可口可乐在 70 年代也做过同样的事——大举铺货、压制竞品、等到市场格局稳定后再提价。被骂了几年,回头看却是最正确的决策。

—— 消费品行业经典案例

茅台的管理层显然不是傻子。他们看到的不只是「年轻人不喝白酒了」的标题,而是——

白酒消费在分层。高端自饮和商务宴请,茅台不可替代;低端散酒和光瓶酒,谁也救不了。茅台的对手从来不是江小白,而是时间。

CHAPTER 04

普通投资者该怎么看这件事?

如果我必须给三个判断,会是这样的:

判断一

不要被「首次下滑」吓到。2025 全年营收降 1.2%,但 Q1 跳到 6.34% 的正增长。趋势在好转,不是在恶化。但利润端确实有隐忧——需要持续跟踪后续季报的毛利率走势。

判断二

约 17 倍 PE 隐含的预期仍偏悲观。市场实际上在定价「茅台在未来几年利润原地踏步甚至下滑」。按照当前的盈利能力——每年净赚 800 多亿——这个定价很可能过低了。当然,这不代表股价马上会涨,低估可以持续很久。

判断三

管理层在下一盘慢棋。回购 + 限分红的组合拳,说明他们更在意长期股东回报,而不是迎合市场的短期偏好。这对长期持有者是好事,但对拿三个月就要见效果的投资者来说——茅台大概率会让你失望。

「茅台的股价最好的朋友,从来不是某份年报,而是——时间。」

从 2001 年上市到现在,茅台经历过两次 50% 以上的腰斩(2008 年 -63%、2012-2014 年 -56%)。每一次回头看,都是买点。

? 专业术语大白话

12 个核心术语,用最简单的语言解释

总结

茅台这份年报,表面是「营收净利双降」,水面下却是三个更深层的信号:营收和利润的剪刀差暗示战略转向;分红克制配合回购,说明管理层在用行动表达对低估值的判断;约 17 倍 PE 背后,市场在讲一个可能过于悲观的故事。茅台的股价最好的朋友从来不是某份年报,而是时间。

⚠ 风险提示

本文仅为观点分享,不构成任何投资建议。以上判断可能需要修正,请结合自身情况独立决策。

如果你觉得这篇文章对你有启发,欢迎点赞、关注、转发三连,我们下篇见。