2012年,白酒行业遭遇双重冲击——反腐风暴和塑化剂事件叠加,行业大幅调整。贵州茅台的零售价跌到了出厂价以下。

飞天茅台的出厂价是819元,市场零售价跌到了800元附近。经销商卖一瓶亏19元。但奇怪的是——没有一家经销商停止进货。

为什么?

因为他们相信:忍一忍,价格会回来。更重要的是——茅台酒的毛利率超过90%,这意味着制造商的利润空间大到足以支撑渠道的短期亏损。经销商亏的是零售价差,但茅台制造商赚的是出厂价与成本之间的巨大差额。只要茅台不降价,经销商的亏损就是暂时的。

这就是毛利率最底层的含义:它不只是会计数字,它是你在产业链里话语权的量化指纹。

芒格的核心思想是:如果你必须问价格能涨多少才能不亏钱,那这东西根本不该卖。

这句话说的就是毛利率。

今天这期,我们来拆解这个指标——它为什么重要,什么样的毛利率才是真的好生意,什么样的高毛利率是陷阱。

一、毛利率是什么?

毛利率 = (营业收入 - 营业成本)÷ 营业收入

公式很简单,但背后的含义极其深刻。

营业成本(也叫"销售成本")是生产或采购的直接代价——原材料、直接人工、制造费用。它不包括管理费用、财务费用、销售费用这些"中间费用"。

所以,毛利率衡量的是:每创造100元收入,有多少钱可以直接留下来,不需要再付其他任何代价。

这个"直接留下来的钱",就是企业竞争地位的原始积累。

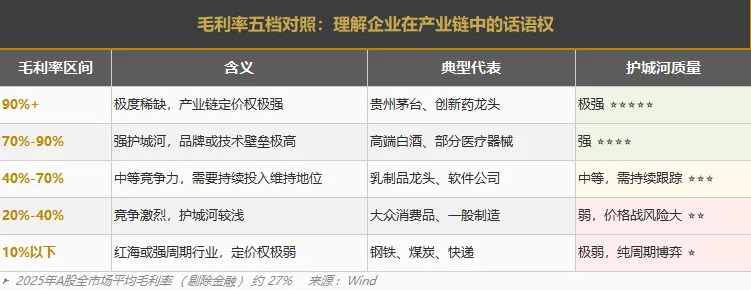

2025年A股全市场平均毛利率(剔除金融)约27%。这个数字告诉我们:大多数生意,本质上都是在刀尖上跳舞。

二、毛利率的四条护城河:为什么有人能躺着赚钱

不是所有高毛利率都是好生意。同样是90%的毛利率,含金量可能天差地别。

区分高毛利率的含金量,关键看这条护城河是"供给侧壁垒"还是"需求侧锁定"。

护城河一:品牌定价权——茅台的逻辑

贵州茅台2025年年报:

76元成本的东西,出厂价1169元,还供不应求。

这不是制造业的逻辑,是定价权的逻辑。

巴菲特在1997年伯克希尔股东大会上被问到麦当劳和可口可乐谁的护城河更深,他的回答一针见血:

"在不可战胜性方面,我觉得麦当劳和可口可乐不是一个级别的。人们在选择吃的方面更加易变……但在软饮料行业,你永远无法获得可口可乐在软饮料行业所取得的不可战胜性。"

食品行业没有不可战胜性,白酒行业有——因为社交属性和面子文化,让茅台拥有了跨越周期的定价权。

这就是品牌护城河的本质:不是你的东西更好,而是你的东西在消费者心里就是值这个价,而且无法被替代。

护城河二:专利技术壁垒——创新药的逻辑

2025年A股毛利率最高的上市公司,不是贵州茅台,而是几家创新药企。

例如某抗癌创新药公司,毛利率高达99.79%——因为一款新药生产成本几乎为零,定价权完全掌握在企业手里,医保谈判价格依然能覆盖前期研发投入。

这就是专利护城河的本质:在一段法律保护期内,独占市场,定价随心。

但专利护城河有天生的弱点:过期即崩塌。仿制药企会在专利到期后蜂拥而至,价格腰斩。创新药的高毛利率本质上是"垄断租金"——它告诉你这家公司过去研发投入很大,并不保证未来持续高利润。

护城河三:网络效应——腾讯的逻辑

腾讯控股2025年全年毛利率约56%,不算顶尖,但它的护城河在于网络效应的自我强化。

微信月活超13亿。每一个新用户加入微信,对现有用户的价值就增加一分。同时,超过1000万开发者围绕微信小程序构建生态——用户越多,开发者越多;开发者越多,服务越丰富,用户越离不开。

芒格把这种现象称为"赢家通吃"(Lollapalooza效应)——他的核心思想是:当多重效应叠加在一起,竞争者几乎不可能追赶。

毛利率在网络效应护城河中扮演的角色是:高毛利率是结果,不是原因。腾讯的高毛利来自生态锁定带来的定价权——广告主、游戏玩家、支付用户,都在生态内被持续变现。

护城河四:规模成本优势——福耀玻璃的逻辑

福耀玻璃毛利率约36%,在制造业中算优秀,但远不如茅台。

但它的护城河来自规模效应:自建硅砂矿(原材料自给率超90%),全产业链控制,生产成本比竞争对手低15%-20%。在汽车玻璃这个赛道,36%的毛利率背后是成本优势护城河。

这是护城河四类中逻辑最朴实的一种:不是卖得贵,而是造得便宜。

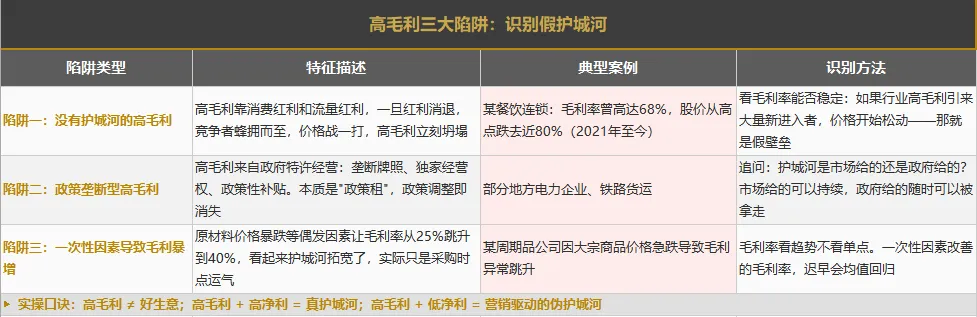

三、毛利率的反面:高毛利率可能是陷阱

高毛利率不等于好生意。识别假高毛利,比识别低毛利更难。

陷阱一:没有护城河的高毛利——总有一天会被卷死

某餐饮连锁品牌曾经毛利率高达68%,远超行业平均水平。一时间成为"消费升级"的代表。

但2021年至今,股价从高点跌去近80%。

为什么?因为这个68%的高毛利是"假壁垒"——它靠的是消费升级红利和流量红利,一旦红利消退,高毛利引来无数竞争者,价格战一打,68%立刻坍塌。

餐饮行业的本质是"人效"生意:多开一家店就要多请一批厨师、服务员、房租,规模扩大不降低成本反而增加管理复杂度。海底捞从千家门店缩减,正是这个规律的体现。

识别方法:看毛利率能否稳定。如果一个高毛利行业突然涌入大量新进入者,价格开始松动——那这个高毛利没有护城河支撑,是泡沫。

陷阱二:依靠特殊政策的垄断——政策变了就没了

某些企业的高毛利来自政府特许经营:垄断牌照、独家经营权、政策性补贴。

这种高毛利本质上是"政策租",不是真正的竞争优势。一旦政策调整,护城河瞬间消失。

芒格的核心思想是:市场给的护城河可以持续,政策给的护城河随时可以被拿走。

陷阱三:一次性因素导致的毛利暴增

某公司因为原材料价格暴跌,毛利率从25%跳升到40%。看起来护城河拓宽了,实际上只是采购时点的运气。

毛利率要看趋势,不看单点。 一次性因素改善的毛利率,迟早会均值回归。

四、毛利率实战:用茅台和钢铁对比看护城河

贵州茅台 vs 钢铁行业

钢铁行业是教科书级别的"没有护城河":产品高度标准化,价格由市场供求决定,企业没有任何定价权。

芒格的核心思想是:没有护城河的生意,唯一的竞争优势是谁的现金流先枯竭。

茅台的毛利率稳定性

5年整体毛利率始终91%以上,茅台酒毛利率始终93%以上。2025年毛利率微降0.75个百分点,是近年来的首次年度下滑——但结合中酒协数据(超六成酒企销量下滑),茅台在行业下行周期中仅微降0.75个百分点,护城河成色十足:毛利率下降幅度远小于行业平均,下限极高。

这就是真正的护城河:不在于顺风时飞多高,而在于逆风时摔多轻。

五、毛利率的三个实战问题

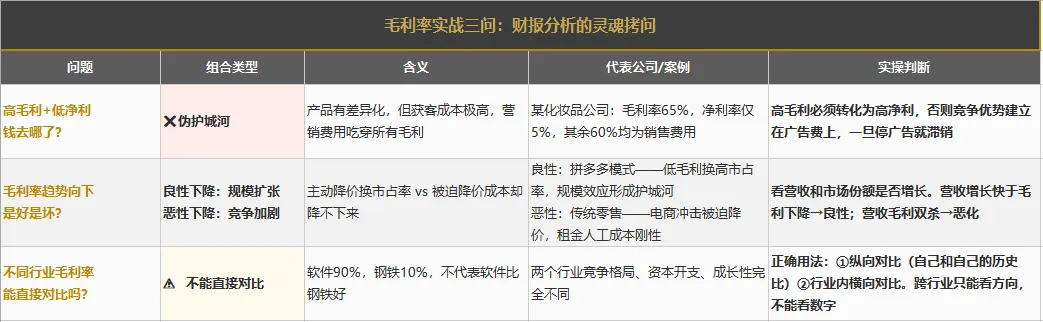

问题一:毛利率高,净利率低——钱去哪了?

典型案例:某化妆品公司毛利率65%,但净利率只有5%。

65%-5%=60%,这60%去哪了?

答案:销售费用砸穿了利润。

这种"高毛利、低净利"组合,揭示的是"伪护城河"——产品确实有差异化(高毛利),但获客成本极高(销售费用吃利润),竞争优势建立在高营销投入之上,一旦停止广告就滞销。

实操判断:高毛利+高净利 = 真护城河;高毛利+低净利 = 营销驱动的伪护城河。

问题二:毛利率趋势向下——是好还是坏?

毛利率趋势向下有两种性质:

良性下降:规模扩张,主动降低毛利换取市场占有率。典型是拼多多模式——毛利率低,但市占率高,护城河建立在规模效应上。

恶性下降:竞争加剧,被迫降价但成本降不下来。典型是传统零售——电商冲击被迫降价,但租金、人工成本刚性。

实操判断:看毛利率下降的同时,营收和市场份额是否增长。如果营收增长快于毛利下降,是良性扩张;如果营收、毛利双杀,是恶化信号。

问题三:不同行业的毛利率能直接对比吗?

不能。

软件公司毛利率90%,钢铁公司10%,不代表软件公司比钢铁公司好——因为两个行业的竞争格局、资本开支、成长性完全不同。

正确用法:毛利率纵向对比(自己和自己的历史比)+ 行业内横向对比(同行业不同公司比)。跨行业对比只能看方向,不能看数字。

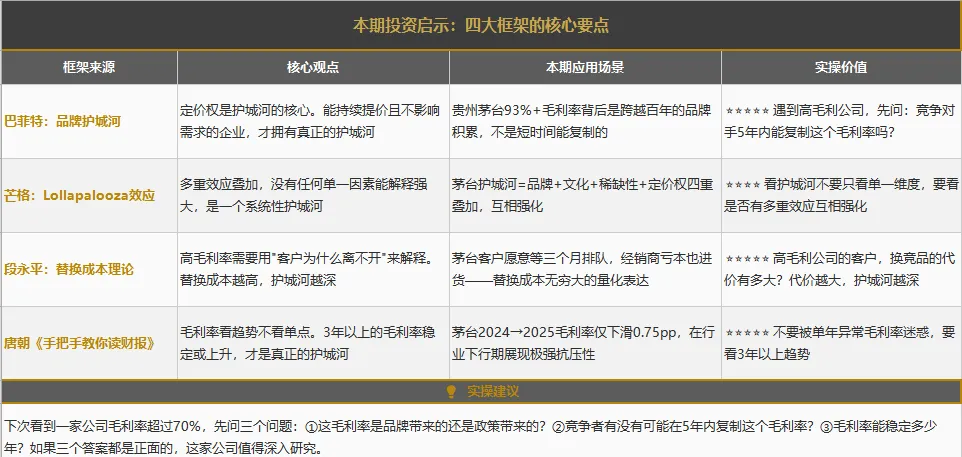

六、毛利率+护城河综合判断框架

结合巴菲特护城河理论和芒格多元思维模型,给出一个综合判断矩阵:

本期速查卡片

毛利率四问

毛利率与护城河对照表

本期投资启示

? 巴菲特品牌护城河:定价权是护城河的核心——能持续提价且不影响需求的企业,才拥有真正的护城河。茅台93%+的毛利率背后是跨越百年的品牌积累,不是短时间能复制的

? 芒格Lollapalooza效应:当高毛利同时来自品牌+文化+稀缺性+定价权四重叠加,没有任何单一因素能解释茅台的强大,它是一个系统性护城河

? 段永平替换成本视角:高毛利率需要用"客户为什么离不开"来解释——茅台的客户愿意等三个月排队,经销商亏本也进货,这就是替换成本无穷大的量化表达

? 唐朝《手把手教你读财报》:毛利率看趋势不看单点——3年以上的毛利率稳定或上升,才是真正的护城河,单年异常无意义

? 实操建议:下次看到一家公司毛利率超过70%,先问三个问题:①这毛利率是品牌带来的还是政策带来的?②竞争者有没有可能在5年内复制这个毛利率?③毛利率能稳定多少年?如果三个答案都是正面的,这家公司值得深入研究。

下期预告

前六期我们把利润表的核心——毛利率——讲完了。

但毛利率只是起点,不是终点。一家公司毛利率再高,净利润可能是负的——因为中间费用(管理费用、销售费用、研发费用)可以把所有毛利全部吃掉。

下期,我们进入净利润的世界。

更重要的是:净利润的质量,比净利润本身更重要。

什么样的净利润是"真钱",什么样的净利润是"纸面富贵"?ROE(净资产收益率)怎么用,才能穿透会计魔术的伪装?

敬请期待:读财报系列第7期 | 净利润与ROE:企业创造价值的终极裁判

文中茅台数据来自2021-2025年年报(公司公告);A股行业毛利率数据来自Wind(2026年6月统计)。