一、7 月 8 日网宿科技(300017)涨停核心原因

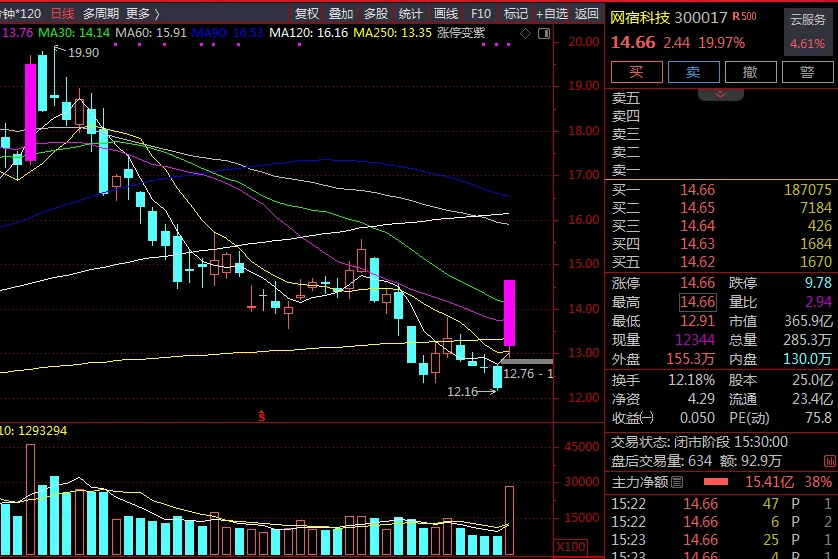

今日公司股价收获 20% 放量涨停,收盘价 14.66 元,成交额 40.51 亿元,换手率 12.18%,是多维度利好共同催化的结果,核心驱动因素如下:

核心题材催化:绿电 Token 算力工厂战略合作落地

7 月 6 日公司官宣与正泰集团、山铁数科、深度动力签署战略合作,共建绿电直连 MW 级 Token 工厂,打通 “绿电 + 算力调度 + AI Token 量产” 闭环,正式切入 AI 算力商业化新模式,是本次股价上涨的核心炒作主线。Token 分成的 MaaS 模式大幅提升了边缘算力节点的盈利弹性,打开了公司估值重构空间。

主业盈利修复:CDN 行业进入涨价周期

行业低价竞争阶段结束,CDN 服务价格全面企稳回升,公司已逐步与客户协商上调服务定价,毛利率进入持续修复通道。同时海外 CDN 巨头退出中国市场,公司承接高端政企、出海客户迁移增量,市场预期下半年营收与利润将明显回暖。

第二增长曲线持续验证:边缘 AI + 液冷 + 算力租赁共振

公司完成新一代边缘 AI 平台升级,可适配上百种主流大模型,主打低时延边缘推理,是华为昇腾核心合作伙伴,联合搭建全国边缘 AI 算力池,深度受益国产算力替代浪潮; 参股公司绿色云图自研浸没式液冷技术,适配高密度 AI 智算机房,液冷业务成为新增利润点; 子公司爱捷云提供 GPU/CPU 一站式算力云服务,国内已布局多个算力节点,算力租赁业务逐步放量。

行业与政策情绪催化

2026 世界人工智能大会临近,市场预期 AI 产业政策将持续落地,今日算力板块整体爆发,板块内多只个股涨停,行业情绪共振带动公司股价上行。此外公司入选工信部新型信息基础设施典型案例,边缘网络建设获得官方认可。

资金面支撑

龙虎榜数据显示,今日机构席位净买入 7770.85 万元,深股通专用席位净买入 1.36 亿元,主力资金大幅净流入,资金关注度显著提升。

二、公司基本面与主营产品介绍

(一)基本面概况

网宿科技是国内独立第三方 CDN 绝对龙头,深耕网络分发领域 20 余年,当前战略定位为 “边缘 AI 算力 + 网络安全一体化基础设施服务商”,正从传统内容分发商向算力服务与安全服务商转型。

财务层面,公司主动剥离低毛利 MSP 业务,盈利质量持续提升:

2025 年全年:实现营业收入 46.61 亿元(同比 - 5.50%,受剥离 MSP 业务影响),归母净利润 8.00 亿元(同比 + 18.53%),高毛利业务占比提升带动盈利能力改善; 2026 年一季度:实现营业收入 11.16 亿元(同比 - 9.66%,MSP 剥离基数影响),归母净利润 1.21 亿元,剔除 MSP 业务后,核心 CDN、安全、边缘 AI 业务均实现同比正增长,一季度毛利率同比提升 6.1 个百分点至 37.08%。

核心竞争壁垒在于全球分布式节点网络:公司在全球拥有 2800 + 边缘节点,覆盖 70 + 国家和地区,部署 20 万台分布式服务器,海外收入占总营收近 50%,是 A 股唯一具备全球化边缘算力网络的第三方厂商。存量 CDN 节点可复用改造为边缘算力节点,边际改造成本极低,具备显著的成本优势。

(二)核心主营产品

公司业务分为三大核心板块,形成 “现金流底座 + 成长引擎 + 利润高地” 的业务结构:

CDN 内容分发业务(基础现金流盘)

作为公司传统核心业务,提供网页加速、视频流媒体加速、下载加速、游戏加速等全场景内容分发服务,服务客户覆盖互联网视频、电商、游戏、金融政务、出海企业等。依托全球节点资源,公司在跨境加速、海外市场具备差异化优势,是国内企业出海的核心网络服务商。随着行业竞争格局优化与价格回升,该业务毛利率持续修复,为公司提供稳定现金流。

边缘计算与边缘 AI 业务(核心成长主线)

这是公司当前战略转型的核心方向,也是本轮估值重估的核心逻辑:

边缘 AI 产品:推出边缘 AI 网关、边缘模型推理、边缘 AI 应用三大核心产品,已适配百余种主流大模型,为 AIGC、大模型推理提供低延迟、高并发服务,可满足 AI Agent、自动驾驶、工业质检等场景的低时延需求; 算力租赁服务:子公司爱捷云提供 GPU 云算力、CPU 云算力等一站式算力云服务,依托存量节点改造打造分布式边缘算力池; Token 工厂与 MaaS 服务:通过绿电算力工厂模式,提供 AI Token 量产服务,探索按调用量分成的盈利新模式,盈利弹性显著高于传统带宽租赁。

- 云安全业务(高毛利利润引擎)

公司安全业务毛利率高达 77% 以上,是盈利质量最高的板块。核心产品包括零信任访问、SASE(安全访问服务边缘)、WAAP(Web 应用与 API 防护)、AI 安全风控、数据脱敏等,既满足国内政企数字化转型的安全合规需求,也适配出海企业的跨境安全合规要求。2025 年安全业务收入同比增长 18%,持续成为公司利润增长的重要支撑。

此外,公司通过参股公司布局浸没式液冷技术,为高密度 AI 数据中心提供节能建设与改造方案,配套算力业务发展。

三、未来三年营收与净利润预测

以下为综合多家券商机构 2026 年 4-6 月发布的研报整理的盈利预测,仅为机构预期,不代表实际业绩,存在一定不确定性:

预测核心逻辑:

CDN 业务受益于行业涨价与海外份额承接,收入企稳回升,毛利率持续修复; 边缘 AI 与算力租赁业务进入快速放量期,成为收入增长核心驱动力; 高毛利安全业务持续增长,带动整体盈利水平提升; 液冷、Token 工厂等新业务逐步贡献增量业绩。

四、不同周期股价上涨空间与操作策略

(一)短期(1-5 个交易日)

- 上涨空间推演

:今日 20cm 放量涨停,资金关注度拉满,短期情绪驱动下存在冲高溢价,预计上方第一压力位在 16.5-17.5 元区间,对应上涨空间约 13%-19%。但由于短期涨幅较大,上方存在前期套牢盘,冲高后大概率出现分歧震荡,不排除短期回调消化获利盘的可能。 - 操作策略:

持仓者:可继续持有观察量能与板块情绪,若后续量能持续放大、板块热度延续可持有;若放量滞涨则可考虑分批止盈部分仓位。 未入场者:不建议追高进场,可等待分歧回调至 5 日均线附近再考虑低吸,设置严格止损。

(二)中期(1-4 周)

- 上涨空间推演

:随着世界人工智能大会召开、CDN 涨价落地、Token 工厂业务进展催化,题材有望持续发酵。若市场对业绩改善的预期持续升温,股价有望冲击 18.5-20 元区间,对应上涨空间约 26%-36%。核心跟踪点为 AI 大会政策落地、公司业务订单进展、板块资金持续性。 - 操作策略

:可采取 “回调分批布局” 的思路,在股价回调至 10-20 日均线区间时分批建仓,设置止损位(如跌破 20 日均线止损),重点跟踪 AI 产业催化与公司基本面兑现情况。

(三)长期(1-6 个月)

- 上涨空间推演

:长期股价核心取决于业绩兑现与业务转型成效。若 2026 年公司归母净利润达到 8.5-9 亿元,参考算力行业平均 50-55 倍 PE 估值,对应合理市值约 425-495 亿元,对应股价约 17.3-20.2 元;若边缘 AI 业务超预期放量,净利润突破 10 亿元,估值给到 60 倍 PE,对应市值可达 600 亿元,对应股价约 24.5 元,长期上涨空间约 20%-67%。 - 操作策略

:适合中长期价值布局,以季度业绩为跟踪节点,重点观察边缘 AI 业务收入增速、安全业务放量情况、CDN 毛利率修复进度。可逢行业调整分批布局,长期持有分享公司转型红利,若季度业绩不及预期则及时调整仓位。

重要风险提示

行业竞争加剧导致 CDN 涨价不及预期的风险; 边缘 AI 业务拓展不及预期,新业务落地进度慢于市场预期的风险; AI 行业政策与景气度波动的风险; 大盘系统性波动风险。