两张罚单,指向的是当前助贷担保行业最典型的两类合规顽疾:一个造假,一个不报。

01 .戳中助贷担保行业两类核心违规问题

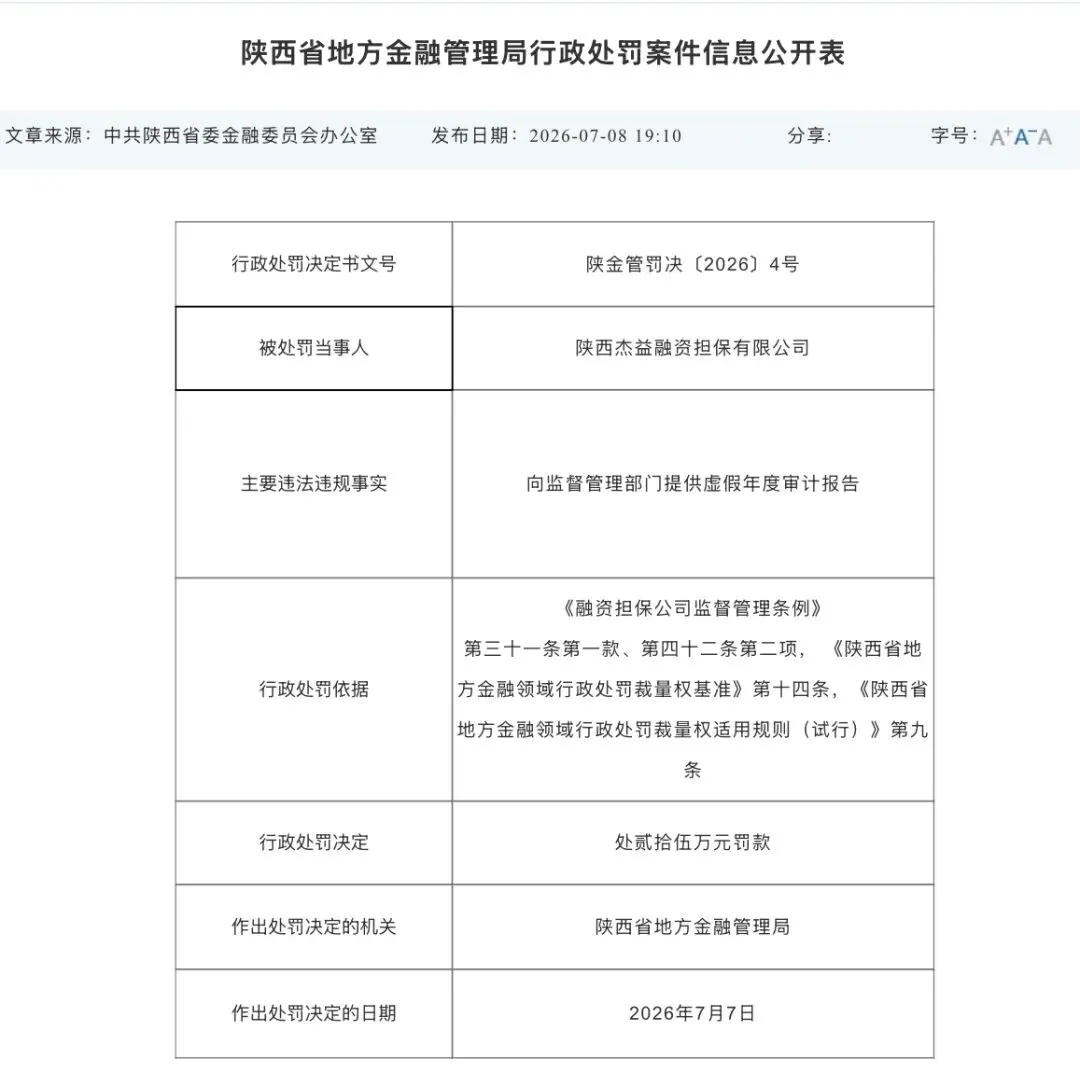

先看陕西杰益融资担保有限公司。处罚文号陕金管罚决〔2026〕4号,罚款25万元。违法事实只有一句话:向监管部门提供虚假年度审计报告。

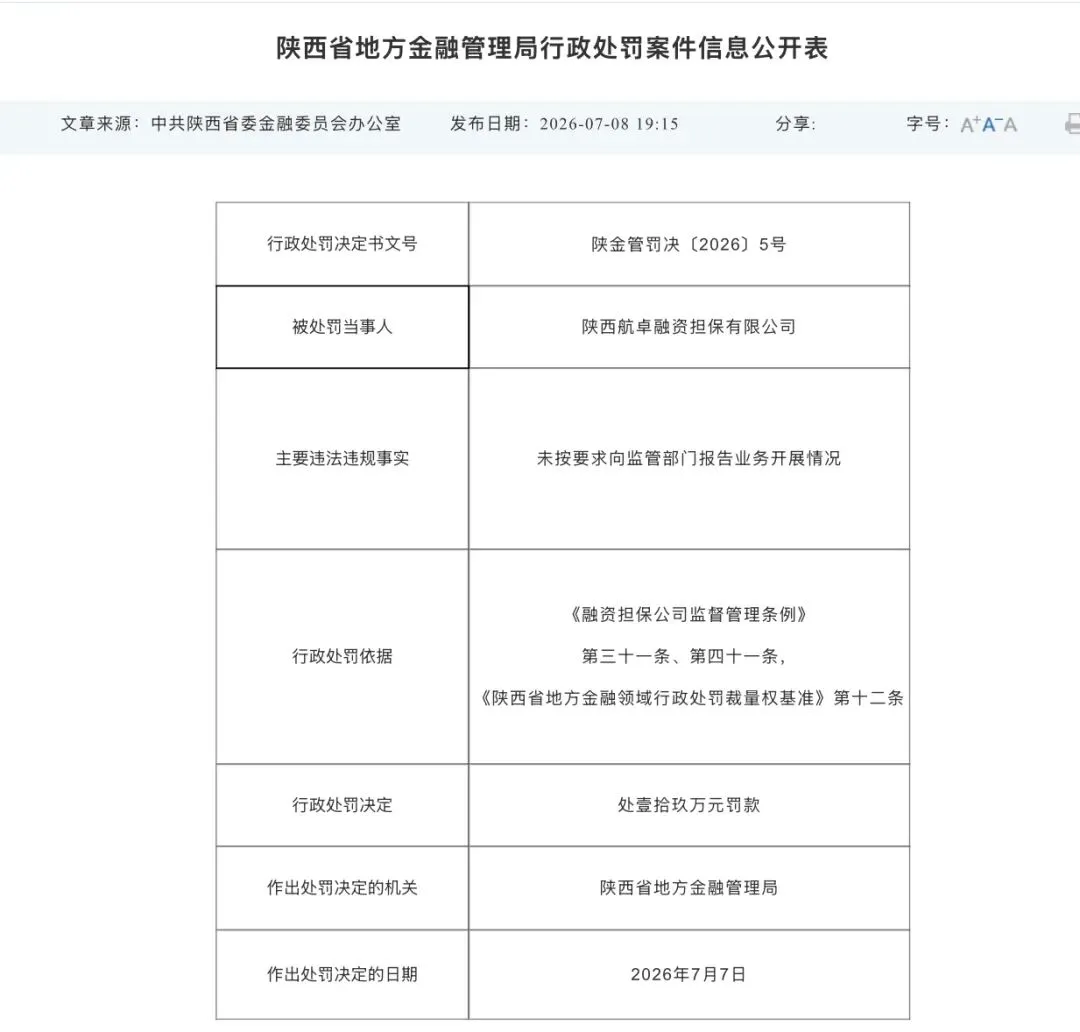

另一家,陕西航卓融资担保有限公司。处罚文号陕金管罚决〔2026〕5号,罚款19万元。违规点更为“普遍”:未按要求向监管部门报告业务开展情况。

两份处罚的执法依据高度统一,均援引《融资担保公司监督管理条例》第三十一条。条例清晰规定:融资担保公司有义务向监管如实、完整报送经营信息。同时叠加陕西省本地地方金融行政处罚裁量基准,结合违规情节轻重分别给出19万、25万梯度罚款。执法尺度清晰、处罚依据完整,属于标准的常态化监管惩戒。

两张罚单直指当前助贷担保行业两大典型合规顽疾:虚报经营数据、拒不报送业务材料,释放出地方金融监管全面收紧助贷担保通道业务、压实信息披露义务的明确信号。

这两家企业,核心业务都是助贷配套担保——也就是当前市场上典型的通道型融资担保机构。

这类企业本身不直接获客,主要对接城商行、消费金融公司、互联网助贷平台,为线上小额信贷业务提供连带责任担保,靠担保费赚钱。

但通道做久了,合规就容易“跑偏”。行业普遍存在三大通病:

第一,数据造假动机强。 不少通道担保公司为了继续和机构合作,刻意压低逾期率、隐瞒超额担保额度,通过修改审计报告规避监管对担保放大倍数、不良率的管控。部分机构助贷业务规模远超备案上限,只能靠虚假报表掩盖业务越界的事实。

第二,业务报送敷衍了事。 助贷业务笔数多、线上数据量大,企业为节省人力成本,不建立完整业务台账。监管催报就拖延补交、报表缺项漏项成为常态。长期不报送,直接触碰监管红线——航卓担保这次被罚,就是这个原因。

第三,风险隔离意识薄弱。 担保公司隐瞒真实助贷经营数据,会造成两大风险:一方面监管无法提前预判区域性信贷逾期风险,一旦集中爆发容易引发连锁代偿;另一方面虚假数据会干扰地方金融调控政策落地,监管无法精准判断当地消费信贷、小微助贷的真实发展现状。

长久以来,部分市场从业者存在一个误区:认为只要不违规收费、不暴力催收,单纯瞒报、迟报业务数据只是“小问题”。但这次陕西监管落地的处罚说明:信息报送是监管开展风险防控的基础。无论是虚假填报还是拒不报送,都属于明确违反行政法规的行为,不存在容错空间。

03 一张罚单只是开始

事实上,航卓担保的问题早已露出端倪。今年1月,众邦银行更新互联网助贷合作名单,一口气清退了13家融资担保公司,陕西航卓融资担保有限公司就在其中。被银行踢出合作名单,紧接着又被监管部门罚款——这不是偶然,而是一条清晰的“风险链”。

而杰益担保,虽然顶着西安城投集团旗下企业的国资背景,也没能挡住违规的步子。2025年,杰益担保还与梅州客商银行签下了5亿元的助贷担保合作协议——但虚假的审计报告意味着,这家公司连自己的真实家底都不敢让监管看见。

更值得注意的是,就在同一天,陕西省地方金融管理局还处罚了另一家融资担保公司——陕西汇德融资担保有限公司,同样是“向监督管理部门提供虚假年度审计报告”,罚款35万元。同一天、同一类问题、三张罚单——这不是针对某一家公司的“定点打击”,而是对整个行业的一次集中警示。

04 信息合规已成硬性底线

近几年,全国多地地方金融监管局持续加码融资担保行业整治,重点聚焦助贷通道类担保机构。本次陕西一次性公示多家企业罚单,并非个例,而是全国监管趋势的缩影。

从监管逻辑来看,融资担保作为连接银行、互联网平台、借款人的中间通道,是消费贷、小微贷风险传导的关键节点。监管要求企业如实报送经营数据,本质是搭建完整风险监测体系——通过审计报告、业务台账,监控担保放大倍数、综合融资成本、不良代偿水平,杜绝无资质助贷、高息放贷、违规兜底等乱象。

按照《融资担保公司监督管理条例》规定,除罚款外,若企业屡次整改不到位,监管后续还可采取责令暂停新增担保业务、限制合作金融机构、直至吊销融资担保牌照等更严厉措施。也就是说,19万和25万的罚款仅仅是一道警示——再不把合规当回事,丢的就不只是钱,而是牌照本身。

融资担保公司的核心价值是“信用”,而信用的基础是“真实”。当一家公司的审计报告是假的,当它的业务数据是“黑箱”,那它凭什么让银行放心放款?凭什么让用户相信它能兜底?

陕西这几张罚单,撕开的不仅是几家公司的遮羞布,更是整个助贷担保行业长期存在的侥幸心理——以为只要“通道费”收得顺手,就能永远躲在幕后不被看见。但监管的探照灯,已经照过来了。

监管重拳整治小贷:年化超24%即刻叫停,2027锚定LPR四倍!某支付全面叫停“月系”代扣!

*欢迎扫描下方二维码 投稿爆料邮箱:3590501412@qq.com 加交流群,请微信号:XJTT555