点击蓝字 关注我们

2026年,如果你还不了解“具身智能”,可能很快就会跟不上这个时代最热的科技浪潮。

简单说,具身智能就是给AI一个“身体” 。过去我们熟悉的大语言模型——ChatGPT、DeepSeek——它们能写诗、能编程、能回答问题,但全活在数字世界里,没有物理身体,无法触碰现实。

具身智能恰好补上了这一环。它让AI拥有感知物理环境、自主决策并通过物理实体执行操作的能力。用李飞飞教授的话说:“大模型是Thinking AI,具身智能是Doing AI。”

图灵奖得主Yann LeCun更直接:“真正的智能必须植根于物理世界。”这个判断,正在变成一场席卷全球的产业革命。

?2025年全球人形机器人出货量暴增508%,中国企业拿下74%份额。这场“造人”竞赛,比我们想象的更快。

1

核心要点

01 爆发式增长已经启动

先看几组关键数据:

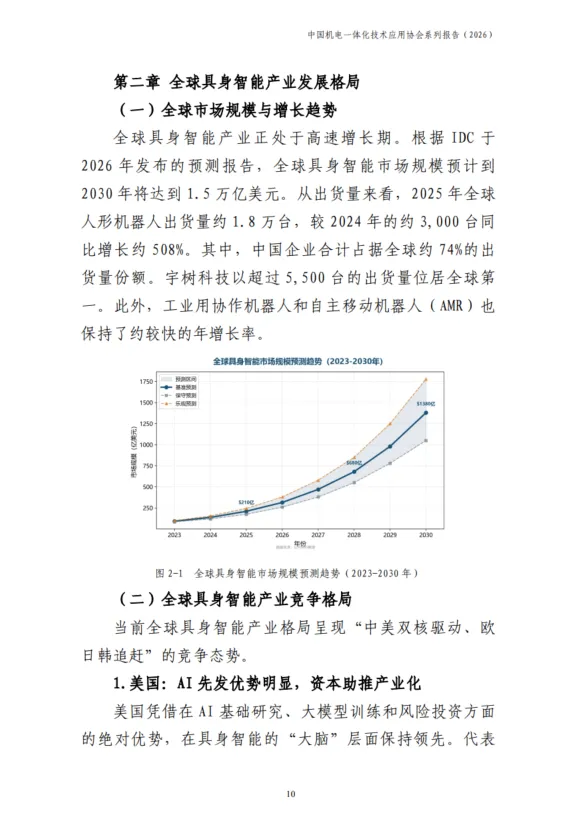

? 全球市场:2025年全球人形机器人出货量约1.8万台,同比增长508%。IDC预测,到2030年全球具身智能市场规模将达1.5万亿美元。

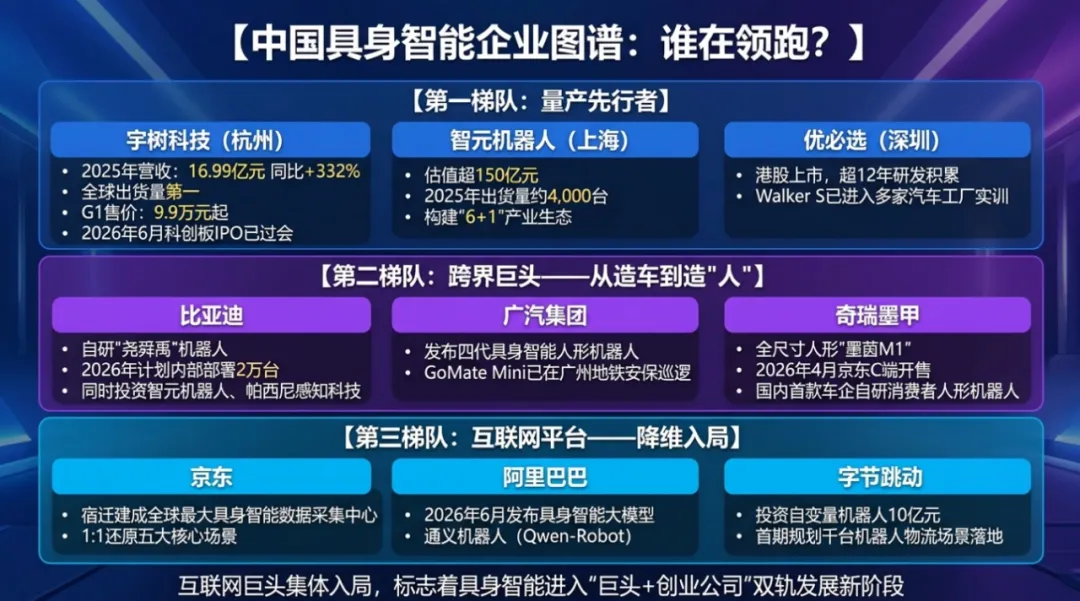

? 中国力量:中国企业合计占据全球约74%的出货量份额。宇树科技以超5,500台的出货量位居全球第一,智元机器人约4,000台紧随其后。

? 成本骤降:人形机器人均价从2024年的50万元以上降至2026年的10—15万元。宇树G1以9.9万元起的定价,把曾经只属于实验室的“奢侈品”拉到了中小企业和科研机构触手可及的范围。

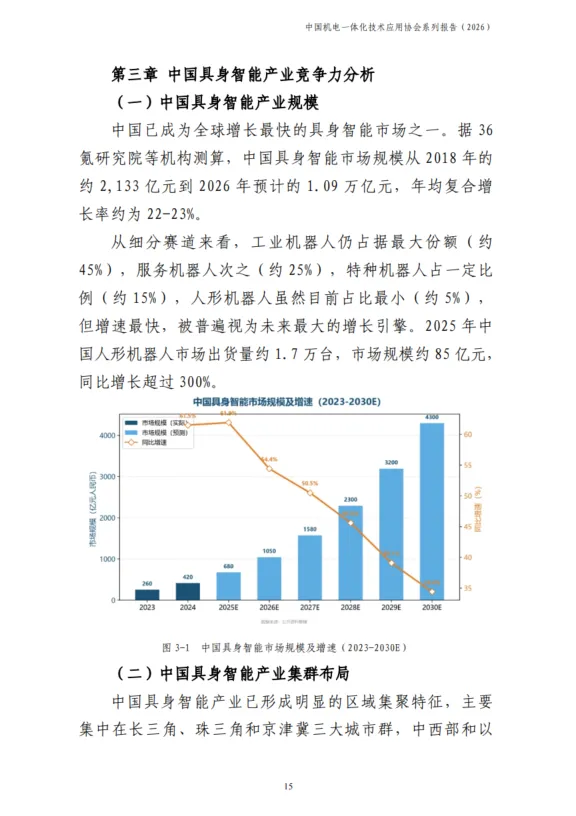

? 市场规模:中国具身智能市场规模从2018年的约2,133亿元增长到2026年预计的1.09万亿元。预计2035年将突破万亿元。

?这不是未来的故事,是正在发生的事。

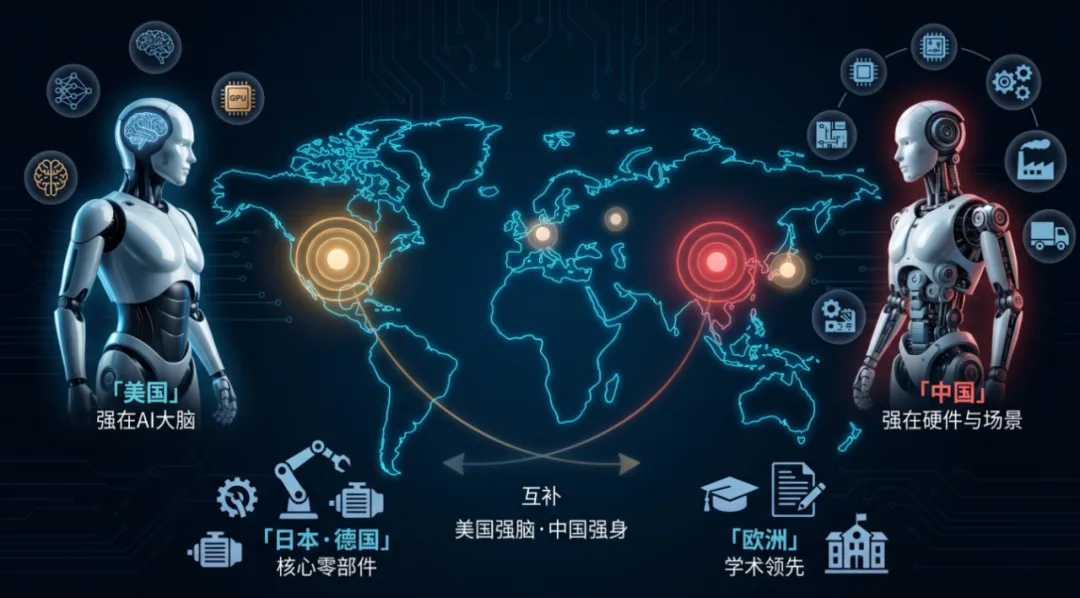

02 全球格局:中美双核,各有所长

当前全球具身智能产业呈现 “中美双核驱动、欧日韩追赶” 的格局。

✅ 美国:强在“大脑”

? 美国在AI基础研究、大模型训练和风险投资方面优势明显。特斯拉Optimus、Figure AI、波士顿动力、Agility Robotics构成“五强”阵容。

? Figure AI获得了微软、OpenAI、英伟达、贝佐斯等巨头合计超7亿美元投资。Figure 02已在宝马工厂完成11个月部署,协助组装超3万辆汽车。

? 美国的核心优势是AI算法,短板是硬件供应链——单台人形机器人成本约为中国同类产品的1.5-2倍。

✅ 中国:强在“身体”

? 中国拥有全球最完整的机器人硬件供应链,涵盖电机、减速器、丝杠、传感器、控制器等全产业链,成本仅为欧美的40-60%。

? 更重要的是,中国拥有全球最丰富的应用场景——600万家制造业企业、全球最大的物流网络、庞大的消费市场。这些场景为具身智能提供了海量训练数据和落地机会。

? 美中之间形成了“美国强脑、中国强身”的互补性格局。

✅ 日本、德国:工业底蕴深厚

日本拥有发那科、安川电机等全球顶级工业机器人企业,在谐波减速器、伺服电机等核心零部件领域领先。但AI基础研究相对滞后,更多扮演“核心零部件供应商”角色。

✅ 欧洲:学术领先,产业化滞后

苏黎世联邦理工、慕尼黑工大等机构在机器人学习、灵巧操作等领域论文水平高,但受限于市场规模和资本活跃度,产业化步伐较慢。

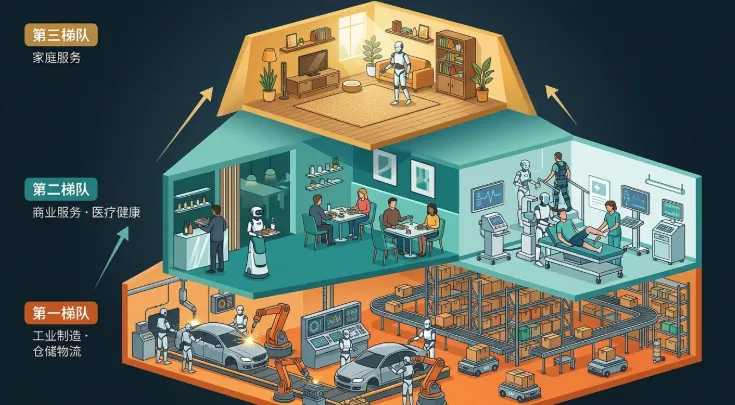

03 应用落地:三个梯队的节奏

行业普遍认为,具身智能的应用落地将按三个梯队推进:

✅ 第一梯队(已初步商业化):工业制造、仓储物流

? 工业制造是当前最具确定性的场景。汽车制造工序标准化程度高、场景相对可控,是人形机器人最理想的“第一站”。预计到2027年,工业制造领域将部署超过5万台人形机器人。

? 仓储物流方面,中国快递年业务量近2000亿件,京东、菜鸟等头部企业已大规模部署AMR机器人。

✅ 第二梯队(正在验证):商业服务、医疗健康

餐饮、零售、酒店等行业对服务机器人需求持续增长。傅利叶智能从康复机器人起家,已在全球30多个国家部署康复外骨骼。

✅ 第三梯队(早期探索):家庭服务

家庭服务被普遍视为“终极场景”,但技术难度最高——家庭环境的非结构化程度极高。真正具备通用家务能力的人形机器人预计要到2030年以后才可能进入消费级市场。

04 技术瓶颈

报告坦诚指出了当前产业面临的几大核心挑战:

1. 模型泛化能力不足

有研究显示,机器人在仿真环境中成功率可达89.4%,但在真实家庭场景中骤降至12%。“实验室王者、现实青铜” 的尴尬,是当前最大的技术瓶颈。

2. 高质量数据稀缺

全球真正在人类工作场景中运行的机器人可能不足1000台。真机数据采集成本极高——传统遥操作数据采集成本约为每条有效数据10-50元人民币。企业各自采集形成“数据孤岛”。

3. 核心零部件仍有短板

在重载高精度减速器、柔性触觉传感器等领域,发达国家仍领先中国3至5年。

4. 复合型人才短缺

既懂机械结构又精通AI算法的复合型人才严重不足。超过60%的已部署具身智能项目的企业表示“找不到合适的运维人才”是最大痛点。

05 奇点时刻:三个关键节点

报告对具身智能产业的 “奇点时刻” 做出了明确预判:

? 2026-2027年:工业场景奇点

人形机器人在汽车、3C等工业领域的ROI开始转正,部署量突破数万台级别。

? 2028-2029年:商业服务奇点

酒店、零售、医疗等商业服务场景开始规模化导入。

? 2030年以后:消费级奇点

整机成本降至消费级,家庭服务机器人开始进入早期采用者市场。

总结

2026年,具身智能正站在从“0到1”验证向“1到N”放量的历史转折点上。它有望成为继互联网、智能手机、新能源汽车之后,第四个深刻改变人类生产生活方式的通用技术平台。

对于普通人来说,或许不用太久,我们就会习惯和机器人一起工作、一起生活。那个科幻电影里的未来,正在以超出大多数人预期的速度,走进现实。

? 这场竞赛的关键,不在于谁的技术最先进,而在于谁能最快跑通“产品→数据→模型→产品”的正向循环

(只截取部分报告,需要查看全文,见文末链接可免费下载资料)

2

报告原文

报告来源:中国机电一体化技术应用协会 & 上海市国际展览(集团)有限公司

篇幅有限,需要查看报告完整版可私信“中国具身智能产业报告2026",小z助手会自动回复链接,也可点击下方链接自行下载,资料均免费获取。

如果本篇文章对您有帮助或有价值,记得点赞分享给更多人,感谢您的支持!

(如需转载,请在文章首尾处明确注明来源,否则会面临侵权删除)

我们组建了AI赋能行业交流群,群内会分享政策、行业动态和合作信息,感兴趣的伙伴可扫码或私信入群~

往期回顾

AI 瞭望星球

站在未来最前沿,

探索智能时代的星辰大海!

联系邮箱丨biz@steoak.com