?关注公众号<研报锦囊>设为星标?

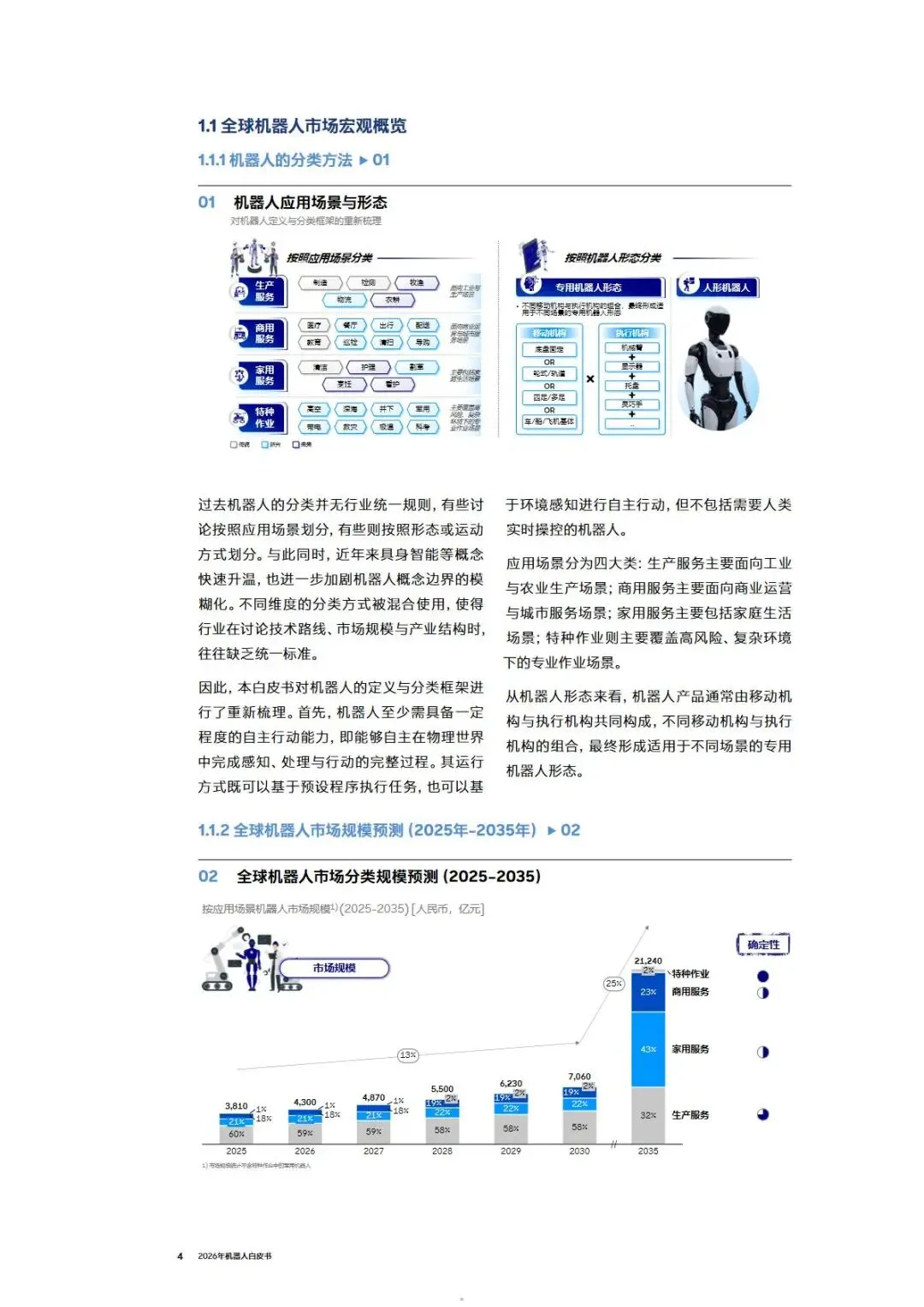

本报告重新统一机器人分类标准,按应用划分为生产服务、商用服务、家用服务、特种作业四大赛道,预测2025-2035年全球机器人市场规模将从4000亿元增至212400亿元,十年扩张超五倍,增长重心逐步转向家用与商用服务机器人。

市场结构层面,2035年家用机器人占比43%将成为第一增长引擎,人形机器人2030年后落地家庭,适配老龄化家务、看护需求;生产服务机器人占比收缩至32%,仓储物流细分增速最快;商用服务占23%,配送、清扫、医疗场景持续放量;特种作业机器人受需求限制,整体仅占2%。

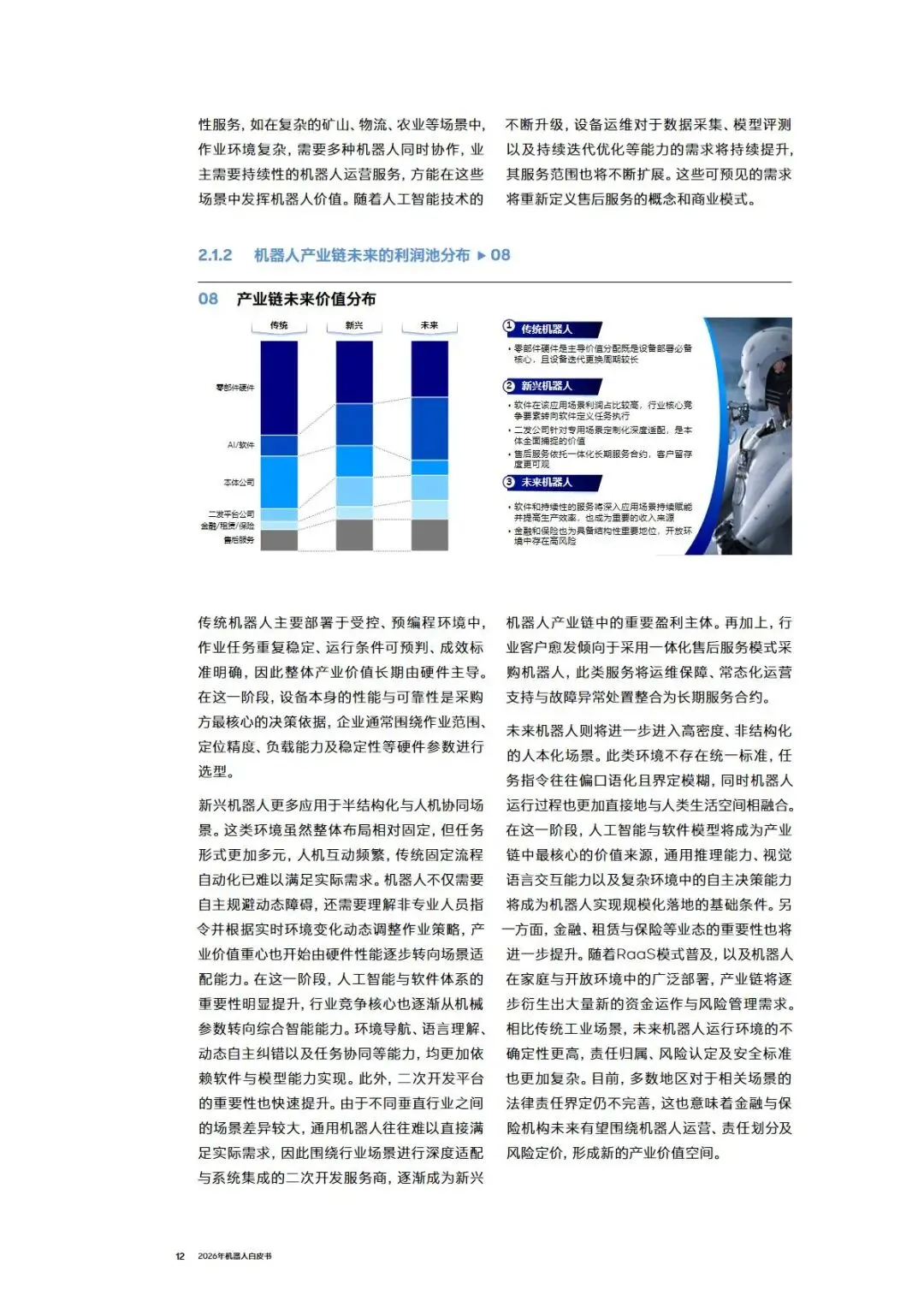

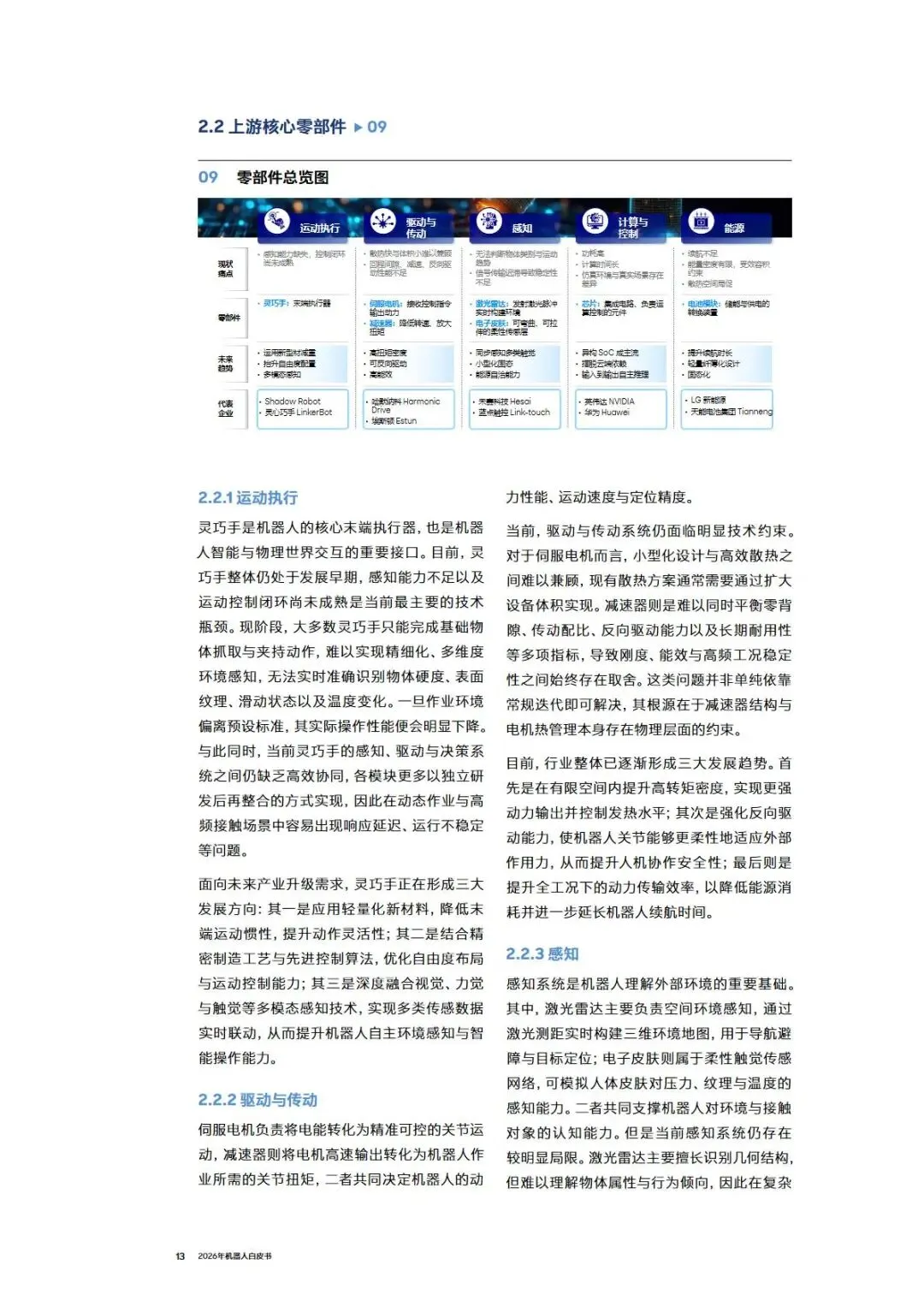

产业链分为上游零部件、中游本体、下游服务与出海生态。上游核心零部件(灵巧手、减速器、激光雷达、芯片、电池)存在续航、感知、算力等技术瓶颈,多技术路线并行发展;中游中国已成全球最大机器人制造国,非人形与人形出货量全球领先,供应链与成本优势突出;产业价值重心由传统硬件,逐步转向AI软件、二次开发、长期运维服务。

中国机器人出海呈现明显分层特征:商用清洁、送餐等轻交互机器人出海成熟度最高;仓储物流机器人紧随其后;工业制造机器人受认证、产线定制、售后网络制约出海受阻;医疗、特种机器人受监管、高认证门槛限制规模化出海。企业出海分试水、爆发、成熟三阶段,路径从单品贸易,逐步升级为解决方案、技术标准乃至生态出海。

出海四大核心成功要素:一是依托国内海量场景迭代形成成本与算法优势;二是搭建线上直销+线下经销、海外仓本地化售后体系;三是灵活选用整机出口或本地组装模式优化跨境供应链;四是搭建覆盖各国认证、出口管制、数据隐私的全域合规体系。

资源名称:罗兰贝格、菜鸟《2026年机器人白皮书:重构场景认知、透视产业链变革与全球化路径》30页

精选行业报告

每日分享

进入会员星球

添加小助手

微信号丨Blue_Leneo

免责说明

我们尊重知识产权,只做内容的收集、整理及分享,报告内容来自公开专业渠道,版权归原作者所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

END