数据洞察 | 2026 年 3 月-5 月全国招投标全景分析

5,563 条中标记录 | 31 省份全覆盖 | 总金额 46.81 亿元

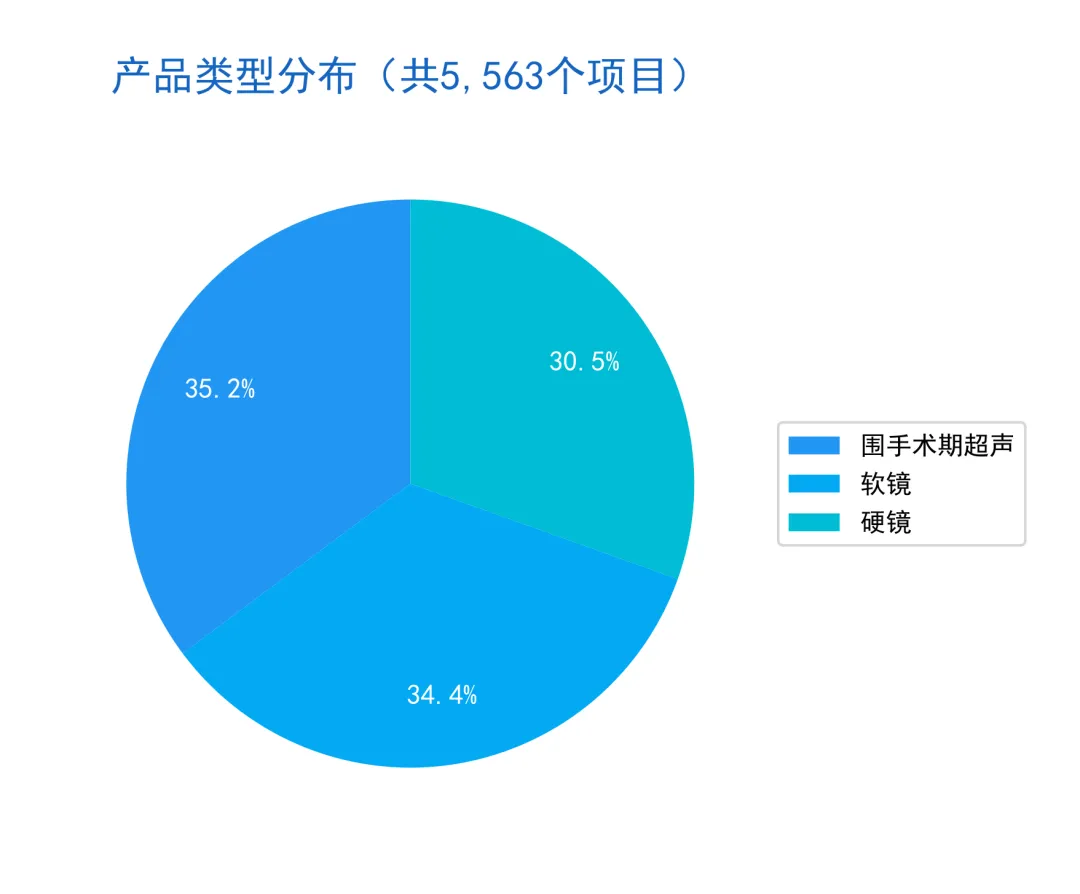

01 市场规模:超46亿的增量赛道

2026年一季度,内窥镜及医用影像设备市场交出了一份亮眼的成绩单。

3个月内,全国共完成5,563个设备采购项目,总中标金额达46.81亿元,平均单价107.2万元,中位数金额53.0万元。

围手术期超声、软镜、硬镜三大品类构成市场绝对主力,合计占比100%。其中:

•围手术期超声以1,958项(35.2%)居首

•软镜1,911项(34.4%)紧随其后

•硬镜1,694项(30.5%)位居第三

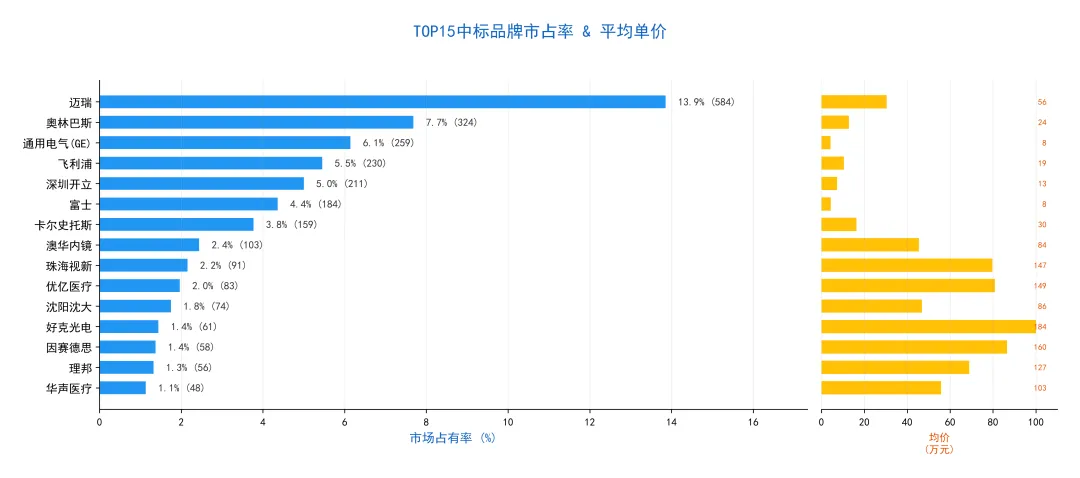

02 品牌格局:迈瑞一骑绝尘,国产加速追赶

迈瑞以584次中标(13.9%)稳居第一,是第二名奥林巴斯(324次)的1.8倍。TOP5品牌合计占比38.2%,呈现“一超多强”格局。

值得关注的是国产品牌的强势崛起:

•深圳开立:211次(4.8%),均价86.4万元

•澳华内镜:103次(2.0%),均价83.9万元

•沈阳沈大:74次(0.2%),均价13.4万元

进口品牌依然保持高端优势:飞利浦均价184.3万元、奥林巴斯127万元、富士149.1万元。

频次排名 vs 金额排名的巨大差异揭示了市场的复杂性——飞利浦频次仅排第4,但金额排名第2,呈现“低频次、高单价”的高端策略特征。

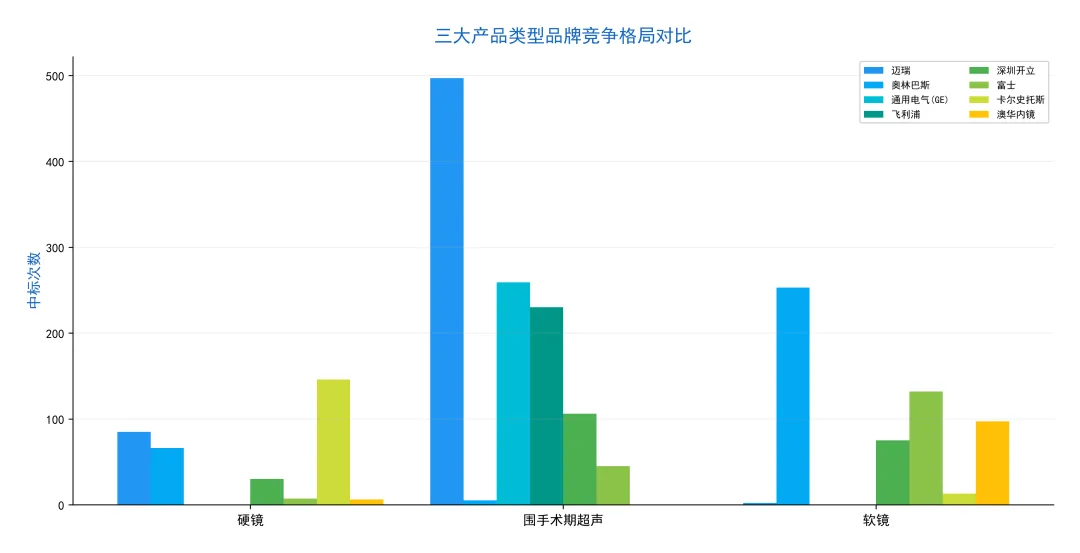

03 品类竞争:三大赛道,三种格局

三大品类的竞争格局差异显著:

围手术期超声——迈瑞一家独大

迈瑞以497次占该品类的25.4%,GE和飞利浦紧随其后。新进入者在该赛道直接面对头部品牌的巨大壁垒。

软镜——奥林巴斯引领,国产加速追赶

奥林巴斯以253次领跑,但澳华内镜(97次)和深圳开立等国产厂商已形成挑战梯队,这是国产品牌替代空间最大的细分市场。

硬镜——格局最分散,新品牌最容易切入

硬镜赛道品牌集中度最低,卡尔史托斯(146次)与沈阳沈大(58次)实力接近,是壁垒最小的入口市场。

04 地域分布:广东领跑,西部崛起

05 价格带:100-200万成市场“甜蜜点”

06 市场集中度:极度分散的渠道网络

07 大项目观察:手术机器人加速渗透

08 关键发现与建议

核心发现

•市场高速增长:3个月***亿,****升级+****配置双重驱动

•**格局短期难撼动,但国产品牌在细分赛道已形成差异化竞争力

•渠道极度分散:****家企业服务****家采购单位

•西部市场崛起:**、**、**增速亮眼

战略建议

对于设备厂商:

•关注**替代窗口期,重点突破****、****等高端技术路线

•推出针对基层市场的轻量级产品线和“**+**”一站式方案

•优先布局高碎片化省份(**、**、**),建立区域标杆

对于代理商:

•***万价格带是核心战场,匹配**/**医院综合配置需求

•**是国产替代空间最大的细分市场

•**赛道壁垒最低,适合新品牌切入

免责声明:本报告数据来源于招标网,仅供参考。关键金额数据已做脱敏处理。

? 更多福利,扫码即享

? 扫码送会员

免费领取VIP特权

? 扫码加客服

专业顾问一对一解答