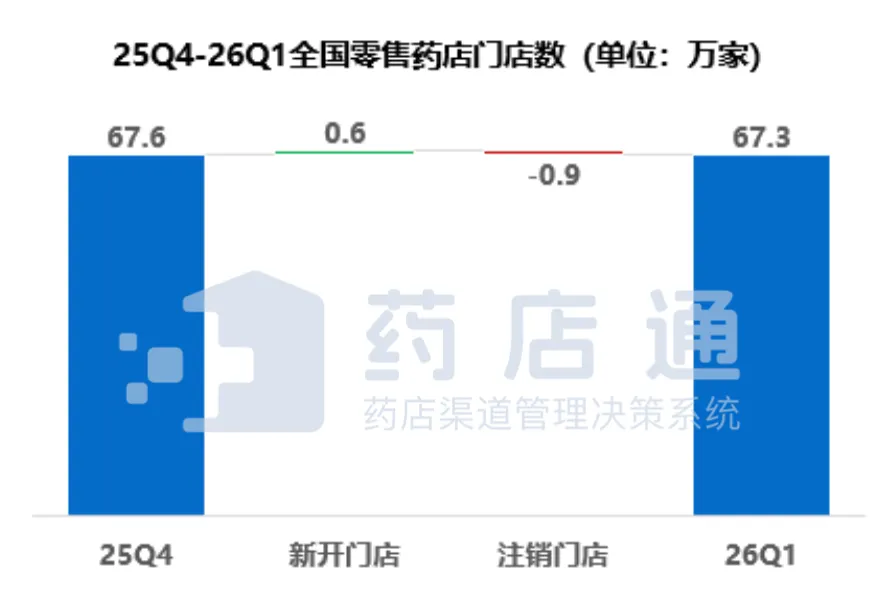

根据中康科技药店通系统数据显示,截至2026年第一季度,全国零售药店门店总数约67.3万家,环比下降0.5%,门店数净减少约3,400家。

///////////////////////

01

门店数持续收缩,头部集中度提升

数据来源:中康药店通

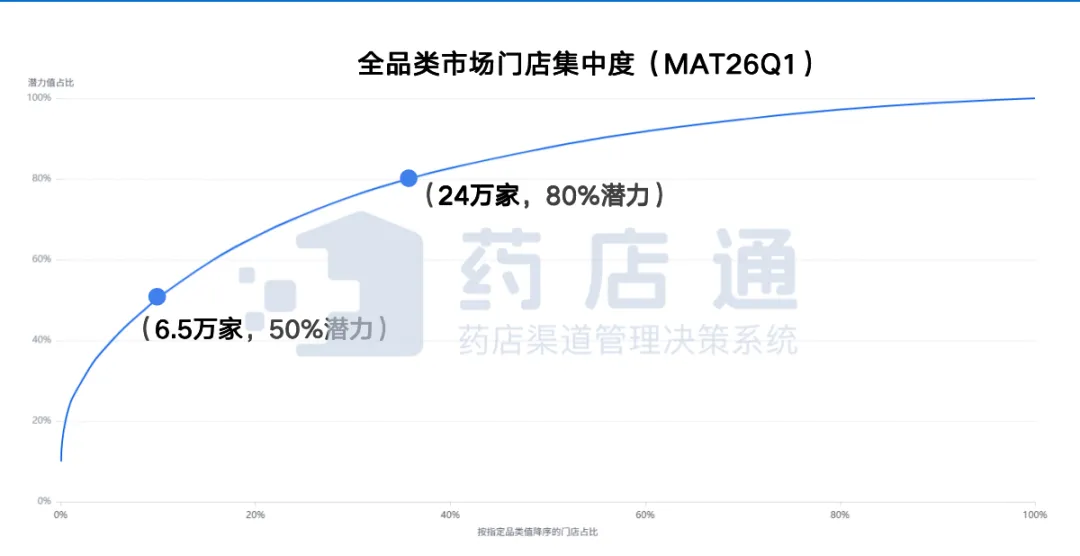

总量微降的表象之下,结构性变化更值得关注——市场正向头部集中。

全国头部6.5万家零售药店,以不到一成的门店数量,贡献了50%的全品类市场潜力;头部24万家门店,约占门店总数三分之一,占据了80%的潜力规模。

数据来源:中康药店通

进一步看,截至2026年第一季度,各级连锁及单体店全品类市场潜力环比均有所下降,TOP100连锁以20.8%的门店数,贡献了57%的全品类市场潜力。门店数量不再是竞争力的护城河,单店效率和运营能力才是生存的关键。

数据来源:中康药店通

02

区位与服务能力,决定门店生存空间

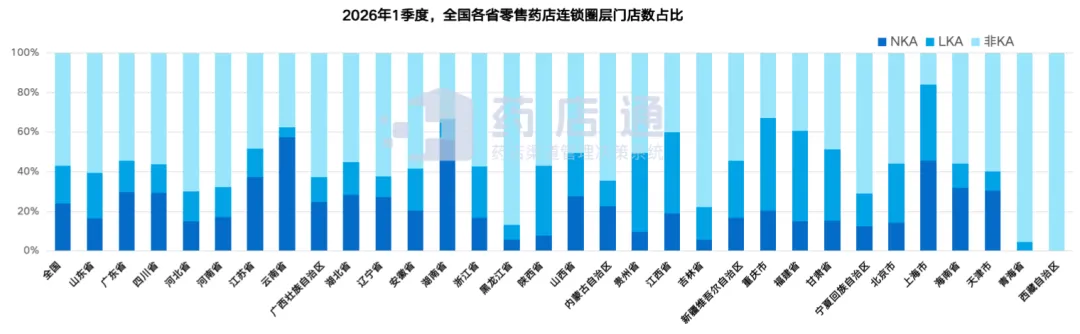

集中度的提升在区域分布上同样有所体现。截至2026年第一季度,云南、湖南、上海NKA连锁门店数占比排名前三,头部连锁在优势区域的集中布局态势明确;LKA连锁门店数占比最高的三个省份是重庆、福建、江西,区域型连锁在特定市场仍有深耕空间。同期,全国零售药店全品类店单产为79万元/年,城区店、院边店和O2O门店的单店产出均高于全国平均水平——区位选择与服务能力,正成为门店存续的关键变量。

数据来源:中康药店通

立即扫码下载【26Q1药店通数据报告】

03

政策端持续加码,推动行业洗牌

门店收缩与结构分化的背后,政策端的持续引导同样起到关键作用。

2026年1月22日,商务部等9部门联合印发《关于促进药品零售行业高质量发展的意见》,这是我国首个专门针对药品零售行业的政策文件。意见围绕完善药事服务、创新健康服务、强化应急服务、优化行业结构、规范行业秩序五大维度推出18项具体举措,明确推动药店从“药品销售终端”向“健康服务驿站”转型。在行业结构方面,意见明确支持零售药店兼并重组、鼓励批零一体化发展,推动行业向专业化、集约化转型。

与此同时,医保监管持续加强,2026年5月,国家医保局联合财政部发布通知,要求各省级医保部门于2026年9月底前出台定点零售药店职工医保个人账户支付白名单。列入白名单的须是与治疗密切相关、医疗属性强、价格适宜的的药品、医疗器械和医用耗材,保健品、日常生活用品等非医疗用品不得纳入。此外,全国31个省(区、市)已全部上线医保药品比价小程序,实现全部统筹区域、全部医保定点药店、全部医保目录内药品的价格可查。价格透明化进一步压缩了药店的利润空间,倒逼行业从依赖信息差获利转向依靠服务增值。

政策规划下,规模扩张和非药增收的路径被系统性地收窄,合规能力弱、专业化水平低的门店将加速出清。药店行业正从“量”向“质”转型。门店数量的下降不是周期的终点,而是行业走向高质量发展的必经阶段。

结语

未来,能够承接处方外流、提供专业药事服务、适应医保合规要求的门店,将获得新的增长空间;而停留在传统卖药模式、无法完成专业化升级的门店,将继续面临市场淘汰。行业整合仍在深化,效率与专业的提升,正在为下一阶段增长积蓄力量。

立即扫码下载【2026Q1药店通数据报告】

///////////////////////

点击“阅读原文”