- 行业事实层面

2026 年存储处于 AI/HBM 驱动的"超级周期"中——机构预计 DRAM/NAND 价格 Q3 环比 +40%;AI 相关需求已占全球 DRAM 产能约 66%;产能被 HBM 结构性"锁死"。 - 估值层面

以 A 股标杆 Z 公司为例,当前 TTM PE ~160x、2026E PE 90x、2027E 70x、2028E 55x。无论用周期框架还是成长框架,都属显著偏贵区间。两类框架都指向"估值已透支 / 不便宜"。 - 真正的估值异常

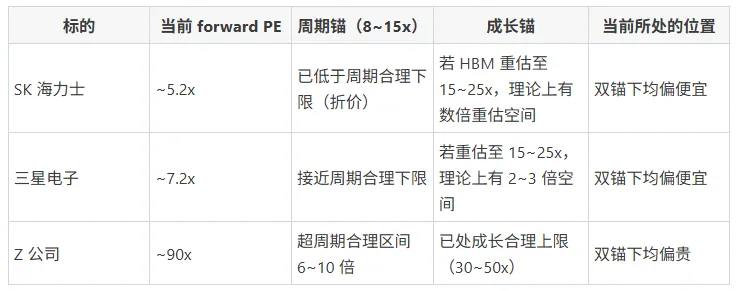

A 股存储(Z 公司 ~90x forward)相对全球龙头(SK 海力士 5.2x、三星 7.2x)有 15~18 倍溢价。这溢价要么被"国产替代 + AI + 汽车"成长叙事兑现,要么在周期回落时被抹平。 - 阶段定位

Z 公司股价已于 2026/6/29 盘中见顶 846.66 元,至 7/3 回落至 677.77 元(约 -20%),7/2 出现跌停——价格层面已进入扩张后期 / 临近顶部,但业绩顶部尚未确认(2026Q1 净利仍 +523%)。

二、当前行业事实快照(数据底座,截至 2026 年中)

三、假设一:存储仍是周期股 —— 现在处于什么阶段?

3.1 周期股的估值锚

周期股盈利高度波动且强均值回归,正确锚是:

- PB(重置成本)

与 正常化盈利(mid-cycle EPS,取景气高峰与低谷均值); - 警惕在 peak earnings 上给 growth multiple

周期顶部盈利是暂时的,应用低 PE(8~15x)估值,现在市场按山顶盈利给了 Z 公司约 92 倍,所以按周期框架看,贵了大约一个数量级。

3.2 当前阶段定位:扩张后期 / 价格临近顶部

- 价格信号

环比 +40~50% 的涨幅是典型"后期加速"特征,历史上多出现在周期尾段而非起点。 - 价格行为信号

Z 公司 6/29 见顶 846 后两周回落 20%、7/2 跌停——股价可能已呈现见顶形态,符合扩张后期特征。 - 时间定位

本轮自 2023 年底复苏进入第 3 年,处于"量价齐升"最肥美尾段。按历史节奏,距价格见顶可能还有 12~24 个月,但安全边际已显著收窄。

3.3 估值透支了多远

以 Z 公司为例(市值取 ~4500 亿中值):

2026E 一致预期净利 48.8 亿 → 2026E PE ≈ 92x;2027E/2028E 若按卖方轨迹(约 60~75 亿 / 85~90 亿)→ 70x / 55x。 在周期框架下,周期顶部本应给 8~15x 正常化 PE。即便用 2026E 高峰盈利 48.8 亿,92x 也已是周期合理估值的 6~10 倍。若未来盈利回落至正常化水平(如 30 亿),参考 2025 年的 16.48 亿及历史低谷),当前市值对应 PE 将飙升到 150x+——典型的周期泡沫定价。 - 结论

当前价格已把"高峰盈利 + 成长溢价"同时定价,实质是透支了"盈利永不回落"的假设。若超级周期证伪、价格 2027~28 回落,盈利可能腰斩甚至转亏(参照 2023 美光净亏损),forward PE 将从 90x 飙至 150x+,触发戴维斯双杀,回撤空间可达 50%~70%。

四、为什么是周期股

- 供给集中 + 资本开支刚性 + 扩产周期 2~3 年

→ 需求一波动就错配,过剩/短缺内生循环。 - 产品同质化、标准化

→ DRAM/NAND 是大宗商品,无品牌溢价,价格由供需决定,厂商无定价权。 - 技术迭代制造过剩

→ 制程微缩带来单位成本下降与位元供给增加,天然催生下一轮过剩。 - 盈利历史剧烈波动

→ 美光 2023 财年净亏损、2026 暴赚;毛利率可在负值与 60%+ 间摇摆。 - 库存周期自我强化

→ 涨价预期下渠道囤货放大需求,见顶后反向去库存踩踏。 - 中国产能终将释放

→ CX/CJ 爬坡后,可能成为传统品类下一个过剩源。

五、假设二:存储是成长股 —— 现在处于什么阶段?

5.1 成长股的估值锚

看 TAM 扩张、增速、PEG、PS、DCF 远年盈利;高 PE 只要增速匹配即可被消化。

5.2 当前阶段定位:S 曲线早期—中期

HBM 占位元产能仍低(<15%,价值占比高),AI 推理端、端侧 AI、存算一体刚起步; CX/CJ 从 0 到 8%+ 份额仍在爬坡,国产替代是长坡厚雪; 若认同"AI 战略资产"叙事,当前只是十年长坡的早中段。

5.3 估值透支了多远

以 Z 公司 forward PE 轨迹 92x(2026E)→ ~65x(2027E)→ ~52x(2028E),对应增速 +196%(2026E)→ ~40%(2027E)→ ~20%(2028E):

- PEG 快速恶化

2026E PEG ≈ 0.47(看似便宜),但 2027E ≈ 1.4、2028E ≈ 2.6(已偏贵)。 成长股估值成立的前提是增速多年维持 >30%。一旦 2028 增速降至 ~20%,52x PE 的 PEG=2.6 明显高估。 - 结论

即便用成长框架,当前也已 price-in "2026~27 高增长 + 之后温和降速",透支约 2~3 年(到 2028),且边际已不便宜。

5.4 全球龙头估值水平:海力士与三星

(数据取自 2026 年 5–6 月机构与行情快照,口径为 forward PE)

- SK 海力士

forward PE 仅 5.2x;市值已逼近 1 万亿美元(2026 年内股价一度 +200%);2026Q1 营业利润率高达 72%;HBM 全球份额约 62%、与 NVIDIA 深度绑定。换言之——它既是本轮 AI 内存最大赢家,又坐拥堪比软件公司的利润率,市场却只给它 5 倍出头的远期 PE。 - 三星电子

forward PE 约 7.2x。业务更分散(代工、移动、显示等),存储只是其中一块,但 DRAM/HBM 同样受益;整体估值也停留在个位数区间。 - 美光(Micron)

作为美股纯内存标的,远期倍数高于韩系同业。"Sam-Ha-Ma parity"研究显示韩系存储相对美光存在系统性折价(即"韩国折价"),但即便美光,其绝对估值也远低于 A 股同类。 - 关键解读

全球市场即便对 HBM 垄断者,仍主要按周期股定价(5~10x forward PE)。这说明"存储已蜕变为成长资产"的叙事,在全球主流定价里并未被完全接受——盈利虽在山顶,估值仍躺在周期底部。

5.5 A 股溢价才是真问题

Z 公司相对全球制造龙头有 15~18 倍估值溢价。更具反差的是:真正握有 HBM 垄断地位、利润率 72% 的海力士只值 5.2x,而 Z 公司作为间接受益的设计环节却值 90x。 这溢价若要成立,需要 Z 公司持续交出远超全球龙头的增速与确定性;一旦 HBM/AI 需求证伪或价格回落,溢价将是最先被抹平的部分。

六、为什么是成长股

- 需求结构质变

→ AI 单台用量数倍于传统服务器;2026 年 AI/服务器占 DRAM 产能约 66%;HBM 结构性短缺长期化。 - 供给被"锁死"在 HBM

→ 每 1 片 HBM 牺牲 3 片 DDR5,传统产能反而收缩,非简单"扩产"能解。 - 技术/客户壁垒固化

→ HBM 堆叠、TSV、先进封装高度定制化,SK 海力士握 62% 份额并与 NVIDIA 深度绑定,护城河接近"卖铲人"。 - 估值锚切换

→ 从周期 PB/PE 切换至 TAM/DCF/PEG;摩根大通"更高、更长"重定义战略资产。 - 国产替代长坡

→ CX/CJ 从 0 到 8%+ 份额仍在爬坡,份额提升本身是成长而非周期。 - 新场景打开增量

→ 端侧 AI、存算一体刚起步,潜在 TAM 持续上修。

七、综合判断与实操框架

7.1.用"双锚"给三家标的定区间

- 海力士 / 三星

全球市场目前用周期框架定价(5~10x),即便它们坐拥 HBM 垄断地位与 72% 利润率。若"存储已蜕变为成长资产"被证实、市场将其从周期股重估为成长股,估值修复弹性最大——它们当前是被"低估的周期性定价"。 - Z 公司

具体看,周期锚合理市值约 300~700 亿(正常化净利 20~45 亿 × 8~15x),成长锚约 2500~4500 亿(2028 净利 85~90 亿 × 30~50x),当前 4400~4900 亿已贴近成长锚上限;市场用成长框架激进定价(90x),无论周期锚还是成长锚都显示偏贵,下行弹性大于上行弹性。

7.2 核心结论

修正后数据显示,Z 公司 90x forward PE 在周期与成长两种框架下都偏贵;而海力士 5.2x、三星 7.2x 在两种框架下都偏便宜。两个市场呈现出相反的偏差:全球对真龙头偏保守(周期折价),A 股对间接受益者偏激进(成长溢价)。 真正的估值矛盾,不是"Z 公司贵不贵",而是这 15~18 倍 A 股溢价能否被持续超预期的业绩填平。在"更高、更长"被证实前,Z 公司估值更像把周期股按成长股定价、并透支了 2~3 年成长预期;若 AI 需求持续、HBM 短缺刚性延续,溢价可被消化,否则回撤空间显著(价格已从峰值回落 20%,已进入"扩张后期/临近顶部"的价格阶段)。 反过来,若成长叙事成立,全球龙头反而是被低估的一端——海力士/三星存在从 5~10x 向 15~25x 重估的可能,这是与 A 股相反的、另一侧的潜在机会。

7.3.决定假设胜出的关键观测变量

存储价格 2027 年是否如期回落(周期信号)vs 继续上涨(成长信号); HBM/AI 需求是否持续超预期(成长兑现核心); 中国产能释放节奏是否制造传统品类过剩(周期风险); 厂商资本开支是否失控(历史上是周期见顶前兆); - 海力士 / 三星是否被市场从"周期"重估为"成长"(全球定价视角切换的直接信号);

Z 公司股价能否收复 846 前高并站稳(A 股价格见顶与否的直接验证)。

八、风险提示

本文财务与估值数据来自公开报道及机构预测,预测口径差异较大,使用时请以最新财报与行情为准。 CX/CJ 未上市,其财务与 IPO 进展以监管披露为准。 地缘政治、出口管制、技术路线变更(新型存储、存算一体颠覆)均可能改变行业轨迹。 - 本文仅作研究方法演示,不构成任何证券投资建议或推荐。