广州2026年6月二手房市场

淡季回落,韧性犹存,结构分化持续深化

2026年7月

数据口径说明

本报告核心数据采用双口径并行方式:2026年6月全市成交总量采用广州市房地产中介协会网签口径(截至2026年6月30日);行政区拆解、价格/面积段结构、历史同期对比等采用克而瑞(CRIC)备案成交口径。两种口径在统计范围、入库时效与价格定义上存在差异,请读者在阅读时留意区分。

克而瑞数据库最新入库月份为2026年5月,行政区6月细分数据部分采用近月趋势与官方月报交叉印证,均已在文中注明。文中价格类数据保留至百位,套数保留整数,比例精确至小数点后两位。本报告所有预测与判断均为研究观点,仅供市场参考,不构成任何购房或投资建议。

报告目录

一、市场热点与摘要(结论先行)

二、政策环境与市场背景

三、成交核心指标分析

四、多维成交结构分析

五、挂牌与供需分析

六、挂牌量最大二手小区TOP榜单

七、客户结构与一二手联动

八、结构性机遇与投资价值重估

九、多情景后市展望

十、市场总结与风险提示

一、市场热点与摘要(结论先行)

核心判断

2026年6月,广州二手房市场呈现“淡季回落、韧性犹存、结构分化持续”的鲜明特征。受端午假期、高温天气与强降水三重扰动,6月网签量环比、同比双双回落,但这种回落属于季节性波动与天气扰动,并非市场趋势性转向。从上半年整体表现看,市场成交量仍处于近年同期较高水平,“筑底企稳”的中长期逻辑未被打破。

本月市场最突出的结构性变化,是“核心区惜售涨价、外围以价换量”的分化进一步加剧。核心区(越秀、天河)业主报价坚挺、议价空间收窄,部分标杆小区出现量缩价稳甚至涨价;外围低总价房源持续托底,200万元以下、90㎡以下产品成为成交主力;挂牌量虽维持高位,但成交明显向优质、高性价比房源集中,“好房子”溢价回归。

三条关键数据

·2026年6月广州二手住宅网签套数8,740套、网签面积88.89万平方米(建筑面积),环比分别下降12.45%和10.68%,同比分别下降9.82%和7.70%。数据来源:广州市房地产中介协会网签口径,截至2026年6月30日。

·2026年上半年(1—6月)广州二手住宅累计网签53,358套、534.87万平方米(建筑面积),整体量能处于近年同期较高水平。数据来源:广州市房地产中介协会网签口径。

·克而瑞备案口径显示,2026年1—5月累计成交44,976套,5月单月成交10,220套、成交均价24,974元/㎡,成交套数同比+8.10%、成交金额同比+2.53%,为上半年高点。数据来源:克而瑞,截至2026年5月31日。

专家观点

广东省住房政策研究中心首席研究员李宇嘉指出:2026年广州楼市将迎来探底和企稳的良好开局,但从探底到触底、再到夯实底部,需要把就业、社会保障等长效机制做实。

克而瑞普睿广佛区域首席分析师肖文晓表示:二手房成交已连续三个月稳定在1万套左右,在“穗八条”等一系列政策组合拳作用下,广州楼市修复速度正在加快,市场止跌回稳的信号逐渐明确。

广州市同创卓越房地产投资顾问有限公司总经理赵卓文分析认为:因担心楼价下降而恐慌性出售物业的抛售潮已过高峰,一线城市二手房成交活跃,市场积极因素正在变多。

本月三大结构性信号

·核心区(越秀、天河)业主惜售情绪升温,报价坚挺,部分标杆小区量缩价稳甚至涨价。

·刚需低总价房源(200万元以下)持续托底,成为成交主力。

·挂牌量维持高位,但成交明显向优质、高性价比房源集中,“好房子”溢价回归。

章节要点速览

章节 | 核心要点 |

一、市场热点与摘要 | 核心判断、三条关键数据、专家观点、三大结构性信号 |

二、政策环境与市场背景 | 核心政策逐条解读、政策效力评估、一二手成交倍数关系 |

三、成交核心指标分析 | 1—6月月度成交趋势、日均成交量、同比对比 |

四、多维成交结构分析 | 总价段、面积段、行政区、结构性机遇标注 |

五、挂牌与供需分析 | 挂牌量、成交挂牌系数、议价空间、买卖市场信号 |

六、挂牌量最大二手小区TOP榜单 | 高挂牌小区分类与成因解析 |

七、客户结构与一二手联动 | 刚需/改善/投资客群、置换链条与一二手联动 |

八、结构性机遇与投资价值重估 | 板块投资价值评分、抗跌板块与价格洼地 |

九、多情景后市展望 | 基准/乐观/谨慎三情景预测与核心观察指标 |

十、市场总结与风险提示 | 核心特征总结与合规声明 |

二、政策环境与市场背景

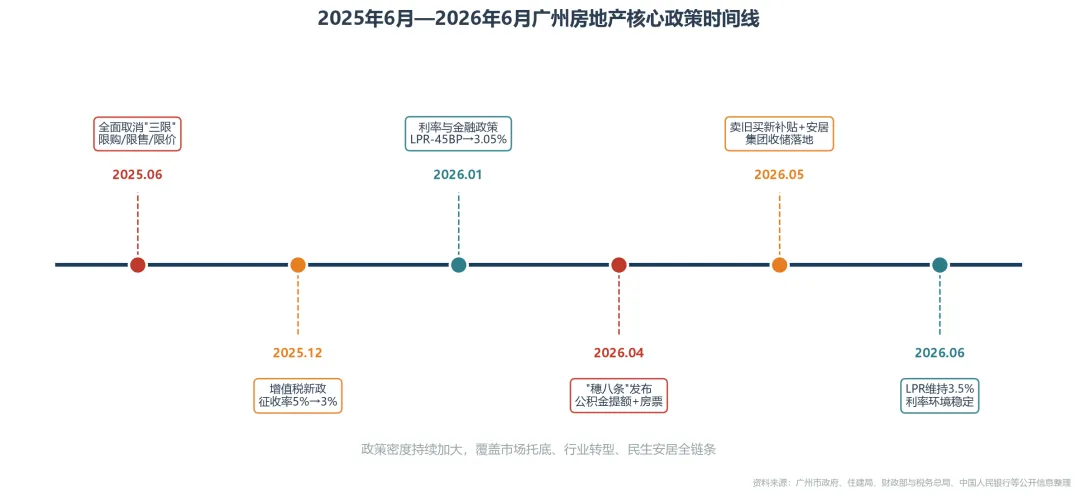

2026年上半年,广州房地产政策体系呈现“顶层定调、货币调控、地方施策”三轨并行格局。从全面取消“三限”到“穗八条”细则落地,从增值税新政到卖旧买新补贴,政策覆盖市场托底、行业转型、民生安居多个维度,对二手房市场形成持续性支撑。

图12025年6月—2026年6月广州房地产核心政策时间线

政策逐条解读

政策名称 | 发布机构 | 发布时间 | 核心条款 | 目标群体 | 预计影响 | 市场响应 |

全面取消“三限” | 广州市政府 | 2025年6月 | 全面取消限购、限售、限价;二手房拿证即可售,开发商自主定价 | 全体购房群体、外来人口 | 外来人口零门槛购房,缩短资产流转周期 | 短期需求池扩大,中期受收入预期制约边际效用递减 |

增值税新政 | 财政部、税务总局 | 2025年12月30日发布,2026年1月1日施行 | 购房不足2年销售增值税征收率由5%降至3%;满2年免征 | 次新二手房卖家、置换群体 | 降低短期持有交易成本,促进流通 | 短期挂牌积极性回升、看房频次增加;中期加速二手房成交 |

利率与金融政策 | 广州住房公积金管理中心等 | 2026年1月1日起 | 存量商贷首套执行LPR-45BP降至3.05%;公积金首套5年以上2.6%;商转公可贷比例由70%提升至80%、缴存时间由60个月缩至36个月 | 存量购房者、刚需及改善客户 | 降低存量利息负担,减轻月供压力 | 短期缓解月供压力,中期释放置换需求 |

首付与限购优化 | 广州市政府 | 2026年5月28日 | 首套首付15%;非户籍社保低至6个月,可在越秀、海珠、荔湾等核心区购房 | 非户籍刚需、核心区购房者 | 大幅降低核心区购房门槛 | 短期带动“老破小”需求,中期激活核心区流通 |

“穗八条” | 广州市政府 | 2026年4月30日 | 公积金一人最高100万、两人200万、符合条件360万;卖旧买新补贴、拓宽房票适用范围、盘活存量 | 刚需及改善客户、置换群体 | 覆盖绝大部分房屋总价,降低门槛与成本 | 短期激活认购量,中期修复市场信心 |

“卖旧买新”专项补贴 | 广州市住建局 | 2026年5月26日 | 补贴总额2亿元,贷款300万以内按1%、300万以上单套最高3万;2026年6月至2027年12月分7批次,每批1000个名额 | 卖旧买新置换群体 | 降低置换交易成本,激发换房积极性 | 短期疏通置换堵点,中期畅通置换链条 |

广州安居集团收购二手房 | 广州安居集团 | 2026年5月26日 | 环城高速内、70㎡以下、总价300万以内、楼龄不限;市场化方式收购 | 核心区小面积低总价业主 | 消化存量二手房,带动新房去化 | 短期打通置换堵点,中期形成良性循环 |

LPR连续13个月不变 | 中国人民银行 | 2026年6月 | 1年期LPR为3.0%,5年期以上LPR为3.5% | 全体购房群体 | 维持低位利率环境 | 稳定预期,无额外刺激 |

(政策资料来源:广州市政府门户网站、广州市住建局、财政部与税务总局公告、克而瑞《广州2026楼市深度复盘》、中国房地产业协会官网,整理截至2026年7月)

政策效力评估

·短期(1个月内):增值税新政与首付优化对“老破小”及低总价刚需房源的成交带动最为直接;“穗八条”配套细则(卖旧买新补贴、安居集团收储)从供需两端疏通置换堵点。据官方数据,5月以来二手住宅周签约量环比提高9.3%,新增挂牌量同比减少16.7%,政策效应已有所响应。

·中期(3—6个月):公积金提额、商转公放宽对改善型置换的支撑将逐步显现,置换链条运转有望加速。但政策边际效用受居民收入预期制约,需长效机制配合方能持续释放。

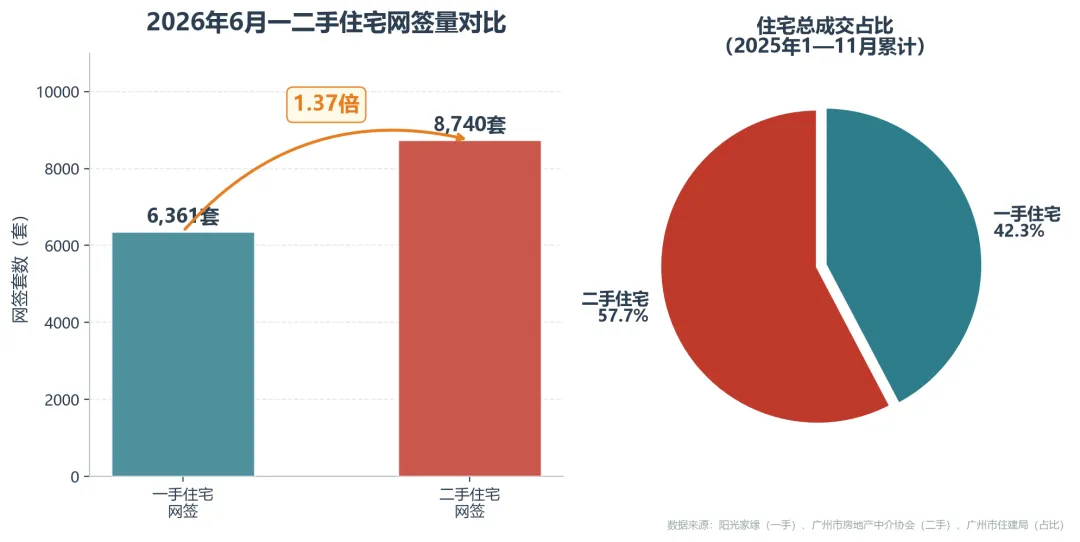

一二手成交倍数关系

据阳光家缘数据,2026年6月广州一手住宅网签量为6,361套(截至6月30日);同期二手住宅网签8,740套(广州市房地产中介协会口径)。二手约为一手的1.37倍。

1.37倍的倍数关系处于合理区间。2025年1—11月,全市二手住宅成交占全市住宅总成交量的比例达57.7%,较去年同期提升4个百分点(数据来源:广州市住建局在线访谈,截至2025年11月),“卖一买一”的置换链条正在加速运转。随着“卖旧买新”补贴与安居集团收储落地,置换链条畅通度逐步改善,但受核心区新房高使用率产品分流影响,改善客源仍存在向新房迁移的趋势。

图22026年6月广州一二手住宅网签量对比

三、成交核心指标分析

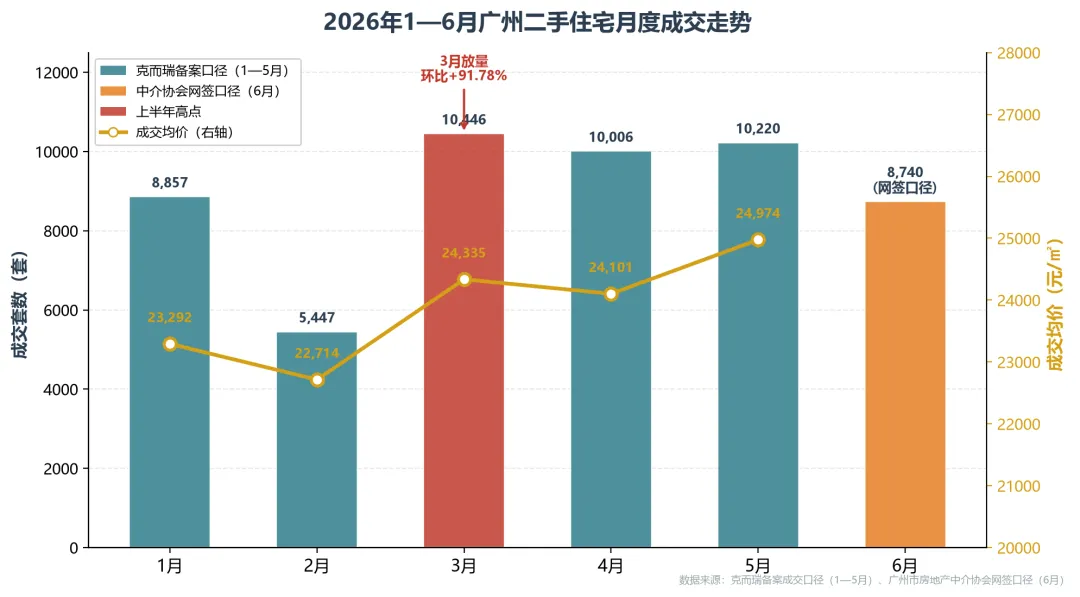

月度成交趋势(2026年1—6月)

综合克而瑞备案成交口径(1—5月)与广州市房地产中介协会网签口径(6月),2026年上半年月度成交走势呈“春节回落—3月放量—高位企稳”的特征。下图以克而瑞备案口径呈现1—5月成交套数(柱状)与成交均价(折线),6月套数为中介协会网签口径,因口径差异未并入均价折线。

图32026年1—6月广州二手住宅月度成交走势

克而瑞备案口径显示,1—5月成交套数呈“春节回落—3月放量—高位企稳”走势:1月8,857套、2月受春节影响回落至5,447套;3月单月突破10,446套,环比大增91.78%,创上半年高点;4月、5月维持万套高位,5月成交均价回升至24,974元/㎡。量价同步回暖印证核心板块“止跌扶正”态势。

日均成交量与同比对比

6月网签8,740套,按30天计算日均约291套。二手房月末翘尾效应弱于新房(新房6月末单日网签冲高至741套),月度节奏更为平缓,反映二手房交易决策周期更长、需求释放更稳定。

同比方面,6月网签同比下降9.82%(中介协会口径)。2025年6月中介协会口径为9,891套;克而瑞口径2025年6月成交9,111套、成交均价25,713元/㎡。从均价走势看,2025年6月贝壳成交均价2.42万元/㎡为近12个月最低;2026年5月贝壳挂牌均价26,404元/㎡,环比下跌1.8%、同比下跌15%。价格筑底特征明显,但全面回升仍需信心与成交持续验证。

研究判断:6月网签回落属季节性与天气扰动,而非趋势性转向。2026年上半年累计网签53,358套,参照2025年上半年月均成交约9,436宗的水平,上半年整体成交量仍处于近年同期较高水平,市场“量稳”格局未变。

四、多维成交结构分析

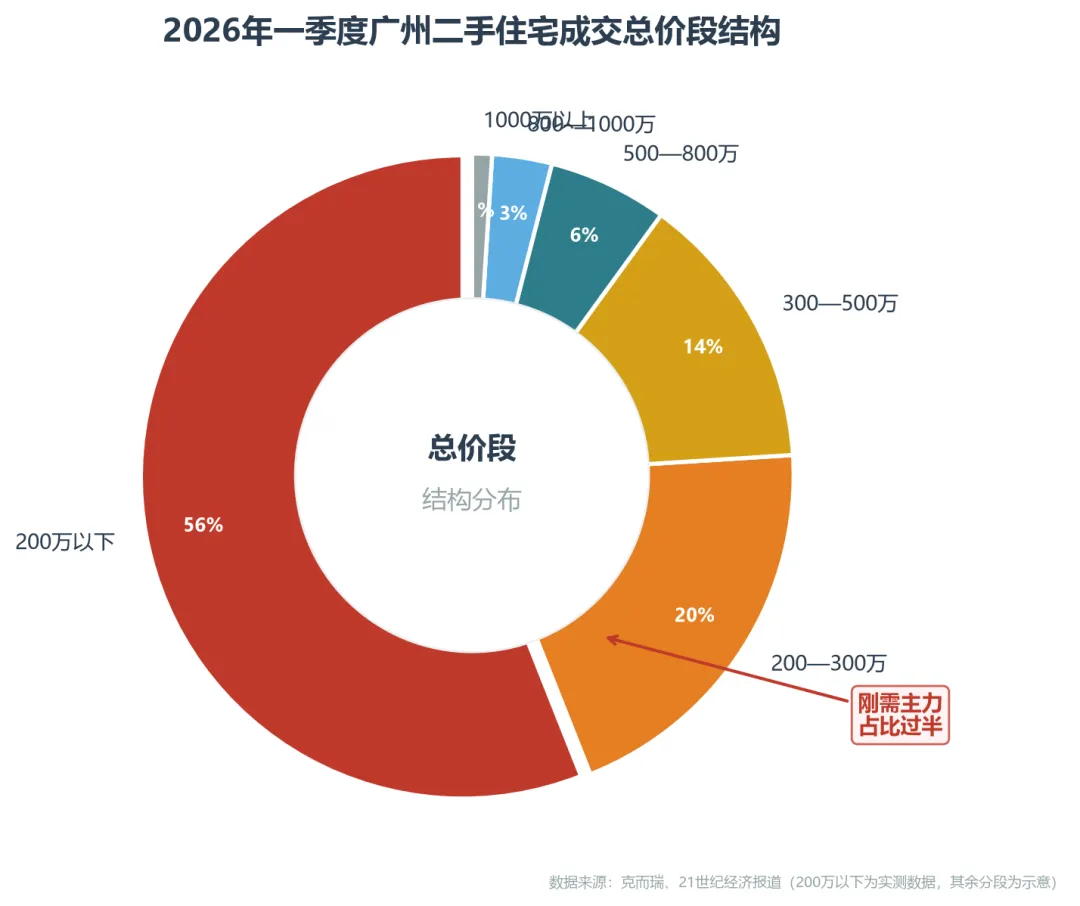

4.1 总价段结构:刚需托底效应显著

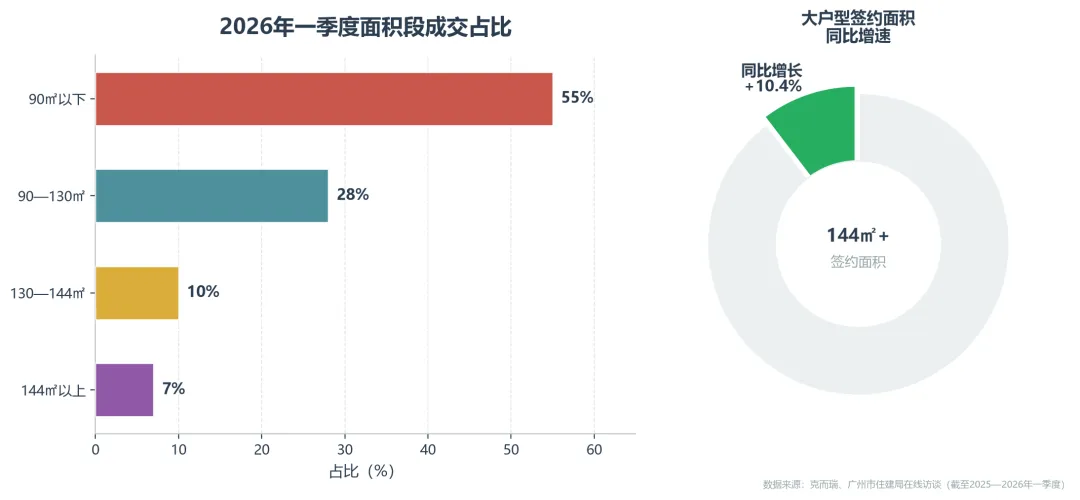

据克而瑞统计,2026年一季度广州挂牌房源中,200万元以下低总价房源占比提升至56%。今年3月,200万元以下低总价二手房源成交占比达56%,即约七成成交落在200万元以内;200—300万元房源占比较小;1000万元以上豪宅成交占比不足1%。低总价段占比过半,凸显刚需托底效应显著。

图42026年一季度广州二手住宅成交总价段结构

细分来看:

·刚需低总价段(<200万元):占比过半,为成交绝对主力。受首付15%、利率下调、议价空间扩大三重利好驱动,首置与“以租养贷”需求集中释放。

·改善中总价段(200—500万元):核心为置换升级客群,500—600万元两房、三房满足家庭升级需求。

·高端豪宅(>800万/1000万元):占比不足1%,流动性趋弱。即便珠江新城,也是低总价段或小面积公寓走量更快。

结构性机遇:随着核心板块低总价房源被快速消耗(黄埔中介反映“低价房源都卖光了”),次低价房源交易占比上升,客户对小幅溢价的接受度提升。典型案例如黄埔某户型最低挂牌208万元后成交价升至235万元,呈现低总价段“量价齐活”的结构性机遇。

4.2 面积段结构:小户型主导,大户型改善回暖

据克而瑞数据,2026年一季度90㎡以下小户型(建筑面积)占比达55%;2025年成交主力集中在90—130㎡,意味着买房人以“一步到位”改善为主;144㎡以上(建筑面积)二手房签约面积同比增长10.4%。

图52026年一季度广州二手住宅面积段结构

数据解读:90㎡以下小户型占比达55%,刚需主导特征明显;144㎡以上大户型签约面积同比增长10.4%,改善端结构性回暖信号清晰。小户型走量支撑总量,大户型稳步增长反映“卖小换大、卖旧换新”的置换链条逐步畅通。

4.3 行政区分布:核心区与外围分化加剧

受克而瑞数据库最新入库月份为2026年5月所限,行政区6月细分数据无法直接获取。本节以克而瑞2025年6月各区备案成交数据作为同比参照基准,结合2026年5月各区趋势做定性研判,口径差异已在文中注明。

各区均价呈明显阶梯分布:天河(48,839元/㎡)、越秀(43,900元/㎡)居第一梯队;从化(8,788元/㎡)、花都(11,164元/㎡)、增城(11,360元/㎡)处价格洼地。核心区与外围价差近5倍,板块分化显著。

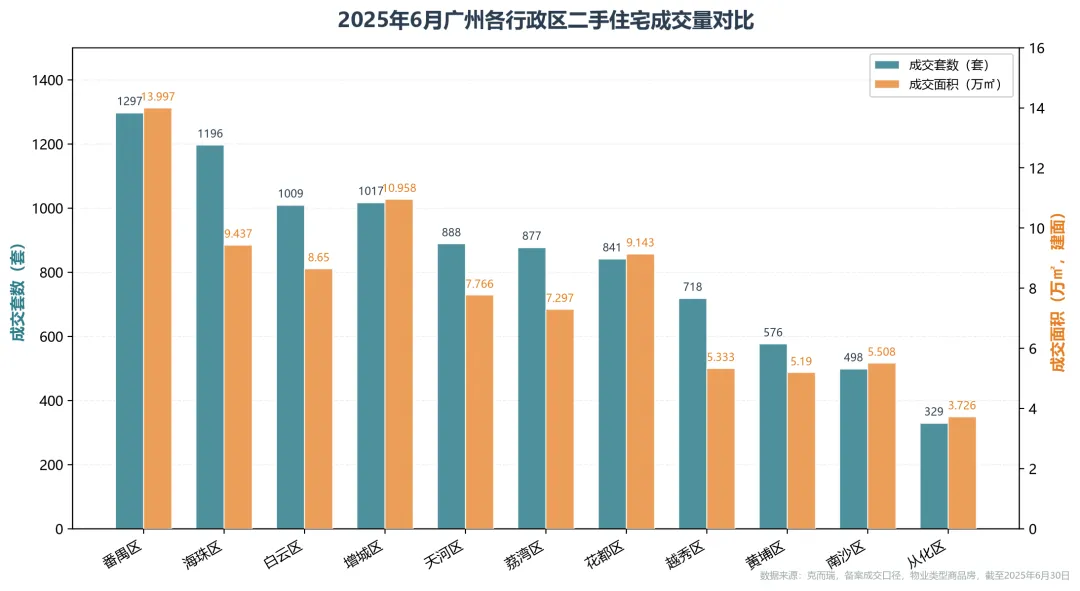

图72025年6月广州各行政区二手住宅成交量对比

2026年5月各区趋势研判

结合2026年5月各区趋势(据广州市房地产中介协会数据,购房成本较低的增城、南沙、从化等外围区域成交普遍增长;因高性价比“超新规”新房分流,越秀、荔湾、天河、白云均有所下降),逐区研判如下:

·天河区:珠江新城、金融城、科学城板块聚集,均价全市最高。据冰山指数,天河从低点反弹2%。业主端报价坚挺、议价空间收窄,惜售涨价特征明显;华景新城等学区盘及次新盘出现涨价。同时受新盘供应激增(顶豪入市)分流,部分老盘承压。

·越秀区:老东山学位房支撑,据克而瑞《置业图鉴》4月均价约53,242元/㎡居全市榜首,环比跌幅极小、量价最坚挺。据冰山指数,越秀从低点反弹2.6%,反弹幅度领跑主城。

·海珠区:琶洲、新港西驱动,约39,273元/㎡(4月)。据冰山指数从低点反弹2.1%,南泰路等主城板块成交回升。

·荔湾区:广钢新城、白鹅潭板块,约34,738元/㎡(4月),是主城四区中唯一环比微涨区域,据冰山指数从低点反弹3%。

·白云区:岭南新世界等大型社区成交活跃,约27,225元/㎡(4月),据冰山指数反弹1.5%。

·番禺区:万博、华南、亚运城为刚需主战场,约22,693元/㎡(5月),成交套数居前,2月网签套数与面积均居全市前列。

·黄埔区:科学城、知识城、老黄埔板块,约26,114元/㎡(4月)。房票大户,但价格下跌明显(老黄埔万科城光F区7个月单价从4.7万跌至3.6万)。

·南沙区:明珠湾板块,约14,966元/㎡(4月),议价空间大,部分房源议价幅度可达15%。

·花都区:约13,113元/㎡(4月),据冰山指数整体反弹1.8%。

·增城区:新塘、朱村为价格洼地,约10,392元/㎡(4月),部分业主“贴钱卖房”,据冰山指数从低点反弹2.1%。

·从化区:约9,009元/㎡(4月),据冰山指数反弹4.9%、跑赢全市,同比上涨0.35%。

(各区均价数据来源:克而瑞《2026年广州二手房置业图鉴》,截至2026年4—5月;反弹幅度来源:冰山指数,截至2026年3月)

板块分化研判

本月呈现鲜明的“核心区惜售涨价 vs 外围以价换量”分化格局。核心四区业主惜售、报价坚挺、议价空间收窄;外围区域入市门槛低、成交量增长但价格承压,以价换量特征突出。

4.4 结构性机遇标注

量价背离的细分市场正在孕育不同机会:

·核心区“量缩价稳/涨”(结构性机遇):越秀、天河业主惜售,挂牌收紧但成交价坚挺甚至上涨。稀缺优质资产进入保值增值黄金期。

·外围“量增价跌”(结构性风险与长线机会并存):增城、南沙成交活跃但价格承压,需精准筛选具TOD交通、产业导入或城市更新预期的板块。

·低总价小户型“量价齐活”(结构性机遇):200万元以下、90㎡以下(建筑面积)产品成交流速快,次低价房源交易占比上升。

五、挂牌与供需分析

挂牌量是观测市场供需关系与业主心态的重要窗口。2026年广州二手房挂牌量维持高位,但“穗八条”后市场出现一些结构性变化。

·挂牌量:据贝壳找房数据,2026年5月广州二手房挂牌量约14.7万套;5月20日贝壳挂牌13.9万套。数据来源:贝壳找房,挂牌口径,截至2026年5月。

·挂牌趋势:“穗八条”后(5月以来)二手住宅新增挂牌量同比减少16.7%。数据来源:广州市政府新闻发布会,截至2026年5月26日。这反映业主惜售心态与挂牌预期趋于理性。

·挂牌均价:据房天下数据,6月广州二手房挂牌均价30,180元/㎡,环比下跌0.35%。数据来源:房天下,挂牌口径,截至2026年6月。

·成交挂牌系数:以贝壳5月挂牌均价26,404元/㎡与克而瑞5月成交均价24,974元/㎡测算,成交挂牌系数约94.58%。注:两组数据分属不同平台与口径,仅供参考。

·去化周期:据21世纪经济报道,以2026年4月成交量计算,广州二手房去化周期约18个月。数据来源:21世纪经济报道,截至2026年5月20日。

·议价空间:2026年一季度约12%。核心区议价空间收窄(天河、越秀仅急售业主小幅让利),外围南沙可达15%。

买方/卖方市场信号判断

当前市场呈现“核心区偏卖方、外围偏买方”的结构性特征。核心区惜售、议价空间收窄,卖方话语权增强;外围挂牌充足、议价空间大,买方主导,以价换量程度较深。整体处于筑底企稳阶段,供需关系在局部核心区已趋平衡甚至偏紧。

六、挂牌量最大二手小区TOP榜单

结合公开资料中高挂牌、高成交小区的分布,整理如下榜单。因原始资料未提供各小区精确挂牌套数,本榜单以小区属性分类呈现,字段为排名/小区名称/所属区域/小区属性。

排名 | 小区名称 | 所属区域 | 小区属性 |

1 | 祈福新邨 | 番禺区 | 超级刚需大盘/成熟社区 |

2 | 碧桂园凤凰城 | 增城区周边 | 远郊刚需大盘 |

3 | 锦绣香江 | 番禺区 | 次新大盘 |

4 | 广州亚运城 | 番禺区 | 次新大盘 |

5 | 华南碧桂园 | 番禺区 | 成熟大盘 |

6 | 敏捷绿湖国际城/绿湖首府 | 增城区 | 远郊刚需大盘 |

7 | 合景誉山国际 | 广州东部 | 次新大盘 |

8 | 合生湖山国际 | 广州东部 | 次新大盘 |

9 | 南沙金茂湾 | 南沙区 | 远郊投资集中盘 |

10 | 万科城(老黄埔) | 黄埔区 | 次新社区 |

11 | 金碧世纪花园 | 广州 | 老旧小区/老破小 |

12 | 保利海郡花园 | 荔湾区 | 成熟社区 |

13 | 光大花园 | 海珠区 | 成熟社区 |

14 | 雅居乐(十年小雅等) | 番禺区 | 成熟社区 |

15 | 美林湖畔 | 天河区 | 成熟社区 |

16 | 保利罗兰国际 | 天河科学城 | 次新社区 |

17 | 科城山庄 | 天河科学城 | 次新社区 |

18 | 星河山海湾 | 南沙区 | 远郊投资集中盘 |

19 | 富力天朗明居 | 天河金融城 | 成熟社区 |

20 | 保利心语 | 天河珠江新城 | 高端次新盘 |

(榜单来源:整理自克而瑞好房点评网、南方日报、房天下、21世纪经济报道等公开报道,统计周期为2026年1—6月,属性为综合研判分类,非精确挂牌套数排名,特此注明)

高挂牌量小区成因分类

·次新大盘(结构性中性):亚运城、锦绣香江、合景誉山国际等,体量大、总户数多,挂牌基数自然较高。

·老旧小区/老破小(结构性风险):金碧世纪花园、部分祈福新邨房源,受学位与低总价驱动挂牌,但抗跌能力较弱。

·远郊投资集中区(结构性风险):增城新塘/朱村敏捷绿湖、南沙金茂湾/星河山海湾,前期投资客集中、价格深度回调后抛售,挂牌量居高不下。

·城中村周边刚需盘:车陂、棠下周边,需关注未来安置房入市影响。

研究判断:远郊次新大盘因前期投资客集中、价格深度回调后抛售,挂牌量居高不下,短期去化压力较大;而核心区优质社区(保利心语、富力天朗明居等)挂牌收紧、成交坚挺,形成鲜明对照。

七、客户结构与一二手联动

客户结构

·刚需客群:以200万元以下低总价、90㎡以下小户型(建筑面积)为主力,占比过半。受首付15%、利率下调、议价空间扩大驱动,“以租养贷”或自住压力可控。

·改善客群:以90—144㎡(建筑面积)置换为主,144㎡以上签约面积同比增长10.4%,秉持“买涨不买跌”心态,聚焦高性价比优质房源。

·投资客群:随公寓租售比持续提升,部分投资客回流。核心区500—600万元两房、三房兼具居住与地段价值。

置换链条与一二手联动

据广州市住建局在线访谈,2025年1—11月全市二手住宅成交9.34万套、同比增长10.7%,占全市住宅总成交量比例达57.7%、同比提升4个百分点,“卖一买一”的置换链条正在加速运转。“卖旧买新”补贴、安居集团收储进一步打通置换堵点。

一二手联动方面:6月二手8,740套 vs 一手6,361套(约1.37倍);核心区新房高使用率产品(部分达110%—130%)对二手房形成竞争压力,分流改善客源;同时核心区新盘带动豪宅热,二手学位房、优质次新盘先行企稳。

研究判断:置换链条正逐步畅通,但受居民收入预期尚未完全修复制约,置换需求释放节奏仍偏温和。核心区新房高使用率产品的“降维竞争”,倒逼二手房业主定价更趋理性,唯有稀缺属性房源方能维持坚挺价格。

八、结构性机遇与投资价值重估

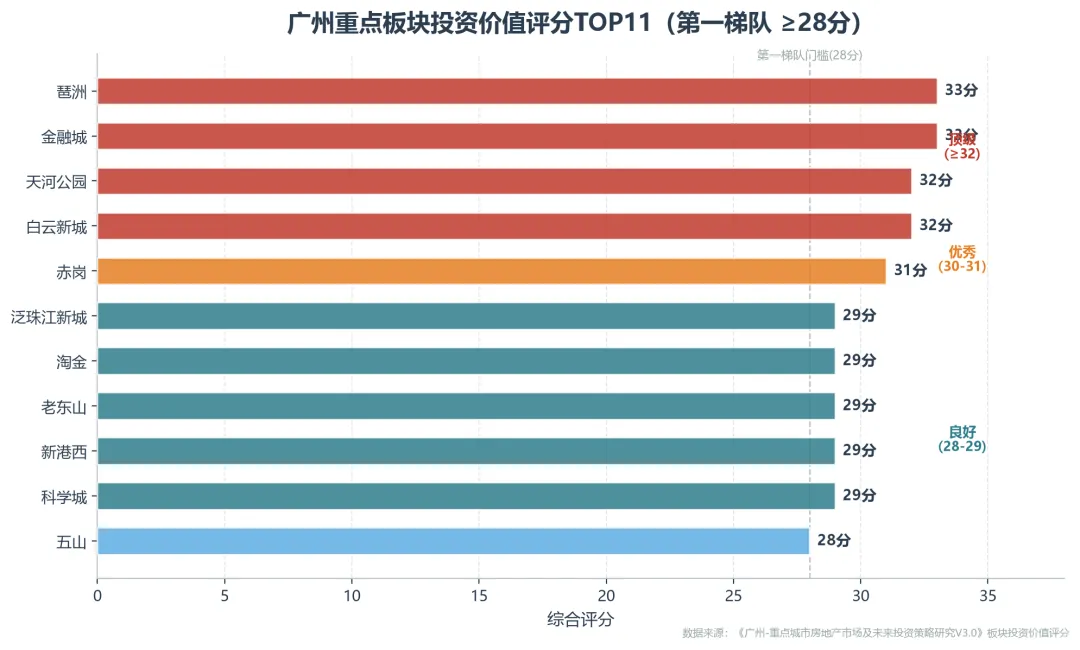

据《广州-重点城市房地产市场及未来投资策略研究V3.0》板块投资价值评分,第一梯队(≥28分)重点关注板块包括:琶洲(33分)、金融城(33分)、天河公园(32分)、白云新城(32分)、赤岗(31分)、泛珠江新城(29分)、淘金(29分)、老东山(29分)、新港西(29分)、科学城(29分)、五山(28分)等。

图8广州重点板块投资价值评分TOP11(第一梯队 ≥28分)

结构性机遇标注

·抗跌板块(结构性机遇):越秀老东山学位房、天河北华阳学区、珠江新城核心。天河北华阳学区房较高位跌约25%但核心地段与顶流学位价值经得起时间考验;珠江新城核心区大户型抗跌能力显著强于小户型(高德公馆大户型近一年跌13.4%,小户型跌22.3%)。核心区稀缺资产进入保值增值黄金期。

·价格洼地(结构性机遇+风险并存):南沙明珠湾、增城新塘/朱村、花都。需“精准筛选”具TOD交通枢纽、产业园区导入或城市更新预期的具体板块,避免盲目跟风缺乏配套支撑的远郊盘。

投资价值重估结论

·核心区量价背离(惜售涨价):从“探底”进入“保值增值黄金期”,投资价值上修。

·外围量增价跌:短期承压,长线机会需谨慎,重点关注TOD/产业/旧改预期板块。

·公寓租售比提升:吸引投资客回流,可作为长线配置。

·次新盘 vs 老破小分化:市场不再为“老破小”或远郊概念盘买单,“三好楼盘”(好地段、好户型、好物业)溢价回归,投资价值分化加剧。

结构性风险提示:2021—2022年高杠杆购入房源、缺乏配套支撑的远郊概念盘、城中村周边受安置房入市冲击的刚需盘,流动性与价格均面临较大压力。

九、多情景后市展望

图92026年下半年广州二手住宅市场多情景展望

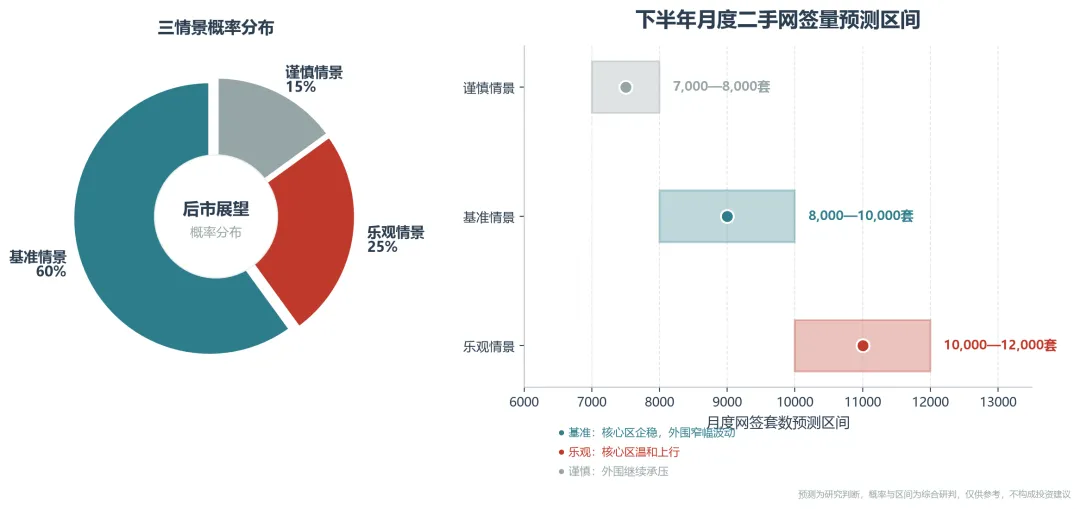

情景 | 概率 | 触发条件 | 成交量价预测区间 | 关键观察指标 |

基准情景 | 60% | 政策延续、经济平稳,“穗八条”配套细则持续兑现 | 下半年月度二手网签维持8,000—10,000套;价格核心区企稳、外围窄幅波动 | 月度网签量、挂牌量变化、成交挂牌系数 |

乐观情景 | 25% | 政策进一步加码(房贷贴息落地、房票购二手放开、LPR再降) | 月网签突破10,000套;核心区价格温和上行 | 政策落地进度、核心区价格指数、公积金放款量 |

谨慎情景 | 15% | 收入预期恶化、外部冲击 | 月网签回落至7,000套区间;价格外围继续承压 | 挂牌量增速、议价空间、成交周期 |

(预测为研究判断,概率与区间为综合研判,仅供参考,不构成投资建议)

分情景研判

基准情景(概率约60%):随“穗八条”配套细则(置换补贴、存量房收购)持续兑现,叠加低利率环境延续,预计下半年月度二手网签维持在8,000—10,000套区间,核心区价格企稳、外围窄幅波动。这是研究认为最可能出现的路径。

乐观情景(概率约25%):若政策进一步加码(如房票购二手放开、LPR再度下调、房贷贴息落地),叠加市场信心加速修复,月网签有望突破10,000套,核心区价格温和上行。

谨慎情景(概率约15%):若居民收入预期恶化或遭遇外部冲击,观望情绪回升,月网签或回落至7,000套区间,外围板块价格继续承压。

短期(1—3月)核心观察指标

·月度二手网签量是否维持在8,000套以上;

·二手房新增挂牌量同比变化(惜售或抛售信号);

·成交挂牌系数变动(议价空间收窄或扩大);

·核心区价格指数(越秀、天河企稳/上行持续性);

·“穗八条”配套政策(卖旧买新补贴批次发放、安居集团收储进度)落地节奏。

十、市场总结与风险提示

市场总结

研究认为,2026年6月广州二手房市场在端午假期与极端天气扰动下量能季节性回落(网签8,740套、环比-12.45%、同比-9.82%),但上半年累计网签53,358套,整体量能仍处近年同期较高水平,市场“筑底企稳”逻辑未变。

本月最重要的结构性变化信号,是“核心区惜售涨价与外围以价换量”的分化持续深化。市场热度全面向优质“好房子”倾斜,稀缺核心资产步入保值增值窗口,而远郊高挂牌盘去化压力犹存,投资价值重估进入分化新阶段。

合规声明与风险提示

本报告基于公开网签数据及第三方平台挂牌数据整理分析,数据口径可能与其他机构存在差异,仅供市场研究参考,不构成任何购房或投资决策建议。报告中2026年6月行政区细分数据受克而瑞数据库入库时限所限,以2025年6月同期为同比参照基准并结合近月趋势做定性研判,网签口径与备案口径不可直接比较。市场受政策、金融环境、宏观经济等多重因素影响,实际走势可能与研判存在偏差,读者应结合自身情况独立判断。