点击“立信咨询” 关注我们

摘要

脑机接口正在从科研验证走向早期产业化。短期看,运动功能代偿、沟通恢复、神经康复等医疗场景更具落地基础;中长期看,随着接口器件、AI解码、神经数据积累和系统集成能力提升,脑机接口有望延伸至人机交互和智能设备生态。行业后续进展不只取决于单一技术突破,更取决于企业能否跨过临床证据、注册审批、收费和支付衔接、产品交付和长期服务等关键节点。

过去很长一段时间里,脑机接口更多出现在科研论文、实验室演示和未来科技叙事中。近年来,随着神经信号采集硬件、AI解码算法、医疗器械注册路径和临床应用探索持续推进,这一领域开始从技术可行性验证,走向产品落地、使用主体和支付路径等产业化问题。

但这并不意味着脑机接口已经进入成熟商业化阶段。产业判断需要从单次技术演示转向技术路线、临床证据、监管审批、收费和支付衔接、产品交付和长期服务能力等多重变量。

“

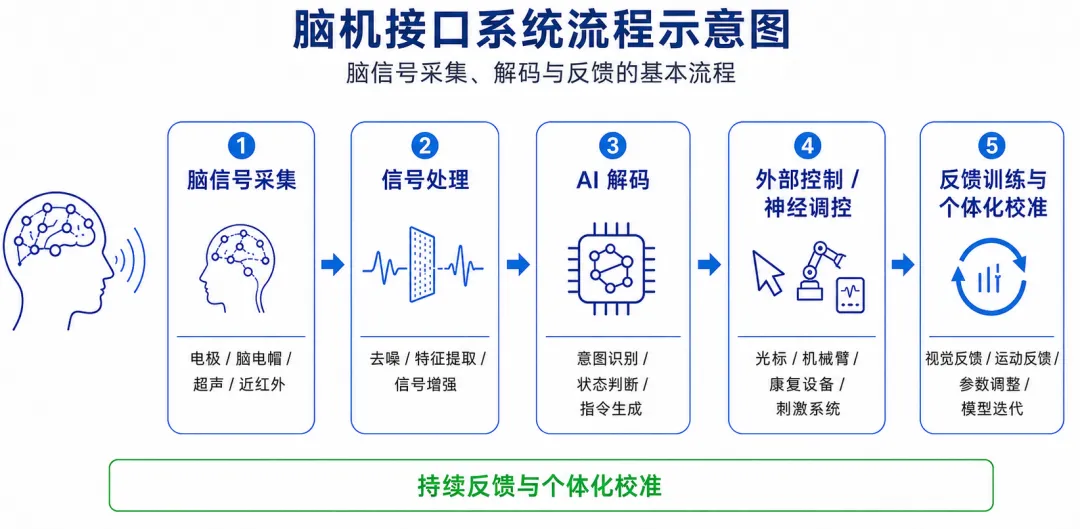

一、脑机接口不只是“脑电帽”或“芯片”,而是一个系统工程

脑机接口是在大脑或神经系统与外部设备、软件系统或刺激系统之间建立信息通道的技术体系,通常包括脑信号采集、信号处理、AI解码、外部设备控制或神经调控、反馈训练等环节。它不是单一芯片、电极或脑电帽,而是由硬件接口、信号链路、算法模型、执行设备和训练服务共同构成的系统工程。

商业化难点也由此产生。医疗级产品不仅要完成技术演示,更要在真实诊疗和康复流程中长期稳定运行,适应个体差异和信号漂移,并满足临床评估、患者训练、疗效跟踪和设备维护等连续使用要求。因此,脑机接口的产业化能力并不只取决于单一器件、算法或设备,而取决于硬件接口、信号链路、AI解码、执行设备和训练服务能否形成可验证、可交付的系统方案。

“

二、技术路线分化:性能、风险与应用场景之间的权衡

脑机接口技术路线并不存在单一分类方式,可以从侵入程度和信号/能量介质两个维度观察。按侵入程度,完全侵入式有利于获得更高质量的神经信号,但面临手术植入、长期稳定性和术后管理等门槛;半侵入式/微创式试图平衡信号质量和临床可接受度;非侵入式更强调安全性、便利性和部署成本,但复杂任务支持能力仍有限。

从信号或能量介质看,电学路线积累相对充分,是当前脑信号采集和神经刺激中的重要基础;超声路线具备低侵入、可聚焦、深部可达等潜在优势,但仍处于持续探索和验证阶段。光学/近红外、磁学和多模态融合等路线现阶段更适合作为补充性技术路径理解。

不同路线之间不是简单替代关系,而是在信号质量、侵入风险、临床接受度、成本可及性和应用场景之间权衡。复杂运动控制、语言解码等任务更依赖信号质量和系统稳定性,康复训练、脑状态监测和泛健康类场景则更看重安全性、便利性和持续使用可行性。

“

三、从全球前沿到国内落地:产业化不只看技术,也看临床、审批和支付

从全球看,脑机接口产品化仍需接受临床试验、医疗器械监管、伦理治理、长期随访和真实应用场景检验。美国更偏临床转化和FDA监管路径,欧洲更强调医疗器械、AI合规、数据保护和神经伦理,日本则结合脑科学、康复医疗、机器人和护理场景推进。

在国内,2025年工业和信息化部等七部门发布《关于推动脑机接口产业创新发展的实施意见》,提出到2027年初步建立先进的技术体系、产业体系和标准体系;到2030年形成安全可靠的产业体系。政策支持不直接等同于商业化加速,但为技术转化、临床验证和产业生态建设提供了更清晰的外部条件。

从注册审批端看,2026年3月,国家药监局批准博睿康医疗科技(上海)有限公司“植入式脑机接口手部运动功能代偿系统”创新产品注册申请。从收费和支付衔接端看,国家医保局2025年发布神经系统类医疗服务价格项目立项指南,并对侵入式脑机接口置入、取出以及非侵入式脑机接口适配等价格项目进行规范。相关价格项目的设立,为脑机接口进入临床收费体系提供了制度入口,后续仍需结合产品注册、医院导入、支付衔接和真实临床需求逐步推进。非医疗场景则需要关注数据安全、个人信息保护、神经数据伦理、消费者权益和产品宣传边界。

“

四、市场规模与增长基础:早期增长仍需落地条件支撑

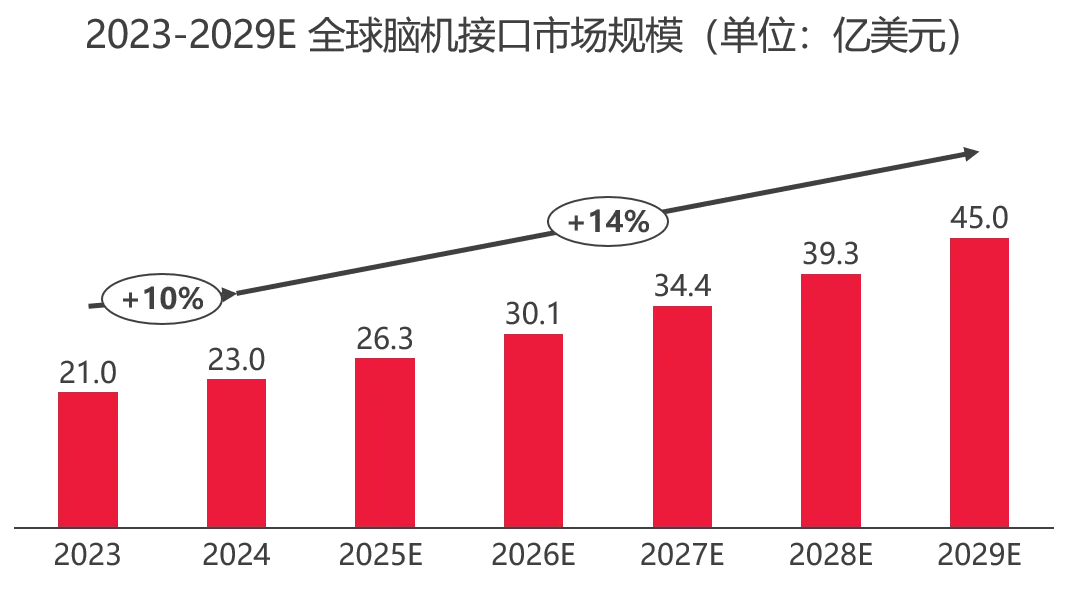

从公开市场数据看,脑机接口仍处早期增长阶段。海外研究机构数据显示,全球脑机接口市场预计由2024年约23亿美元增长至2029年约45亿美元。全球增长主要由神经接口、AI解码、闭环反馈等技术供给迭代,以及运动功能代偿、沟通恢复、神经康复等医疗需求共同推动;临床验证和医疗器械监管等环节,仍将影响产品从科研验证走向真实应用的节奏。

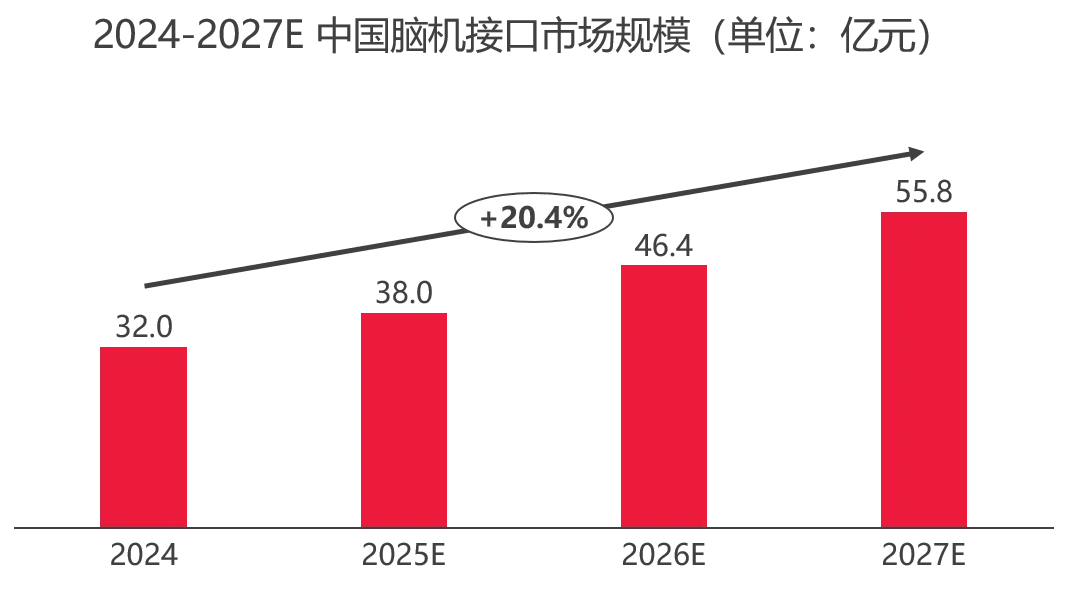

中国市场方面,根据中国电子信息产业发展研究院数据,2024年我国脑机接口市场规模为32亿元,预计2027年达到55.8亿元。国内市场仍处于快速培育阶段,政策牵引、医疗康复需求和本土企业多路线验证共同构成增长基础;医疗级产品后续推广仍需在临床证据、注册审批、医院导入、收费和支付衔接、患者训练和长期服务等环节逐步建立落地条件。

市场规模只是观察行业发展的一个入口。对于这类跨神经工程、人工智能、医疗器械和人机交互的复杂产业,仍需结合产品定义、技术路线、应用成熟度、监管路径、产业链分工和竞争要素,判断其真实落地进展。

“

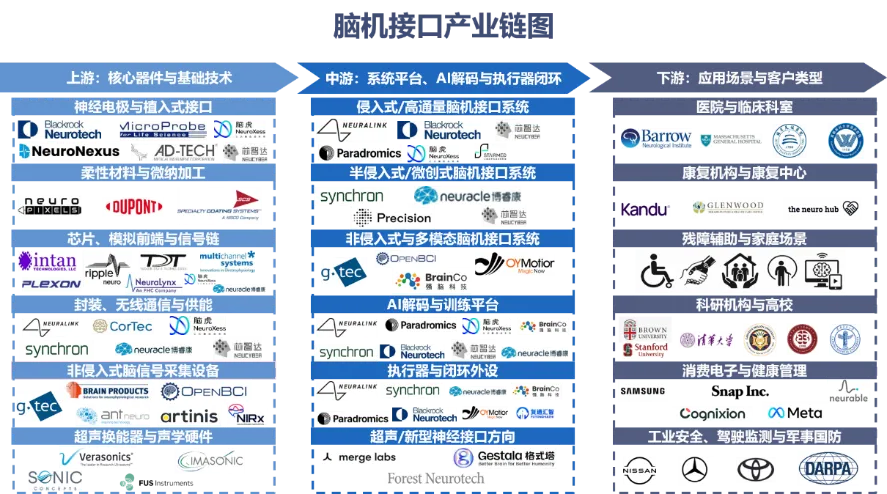

五、产业链图谱:上游核心器件与基础技术、中游系统平台与下游应用场景

脑机接口产业链覆盖上游核心器件与基础技术、中游系统平台与解决方案、下游应用场景与服务机构等环节。上游包括电极、传感器、芯片、材料、封装、信号采集设备、神经数据资源和基础算法等;中游包括脑机接口系统平台、AI解码软件、神经调控模块、康复执行器和闭环训练方案;下游包括医院、康复机构、科研机构、消费健康、工业安全、驾驶监测、智能终端、军事国防等应用方。

不同环节对产业化落地的影响各有侧重。上游重点在电极、芯片、材料、神经数据资源和基础算法,影响信号质量、长期稳定性和成本控制;中游承担采集、AI解码、神经调控、执行反馈和训练方案整合,决定产品能否验证交付;下游则决定临床导入、康复服务、采购支付和合规边界。

“

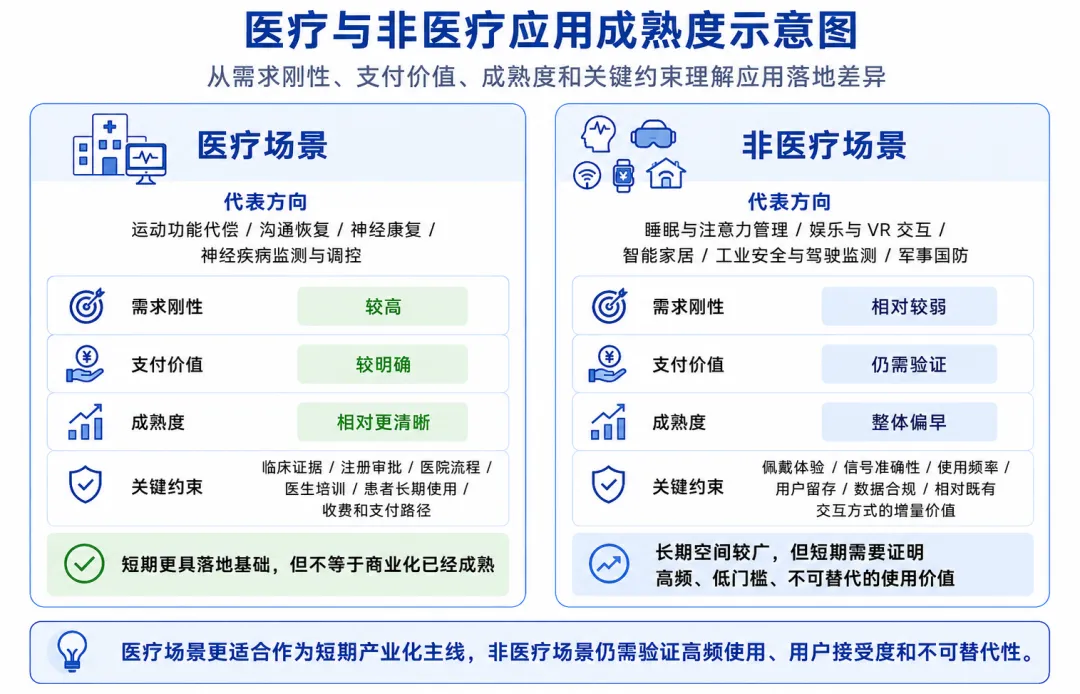

六、哪些应用更接近落地:医疗场景更清晰,非医疗仍需验证高频价值

短期看,医疗场景更容易形成清晰路径,运动功能代偿与辅助控制、沟通恢复与语言解码、神经康复与闭环训练、神经疾病监测与调控,是短中期更值得关注的医疗方向。这类场景患者需求相对明确,功能改善目标更容易观察,也更容易与医院、康复机构、医生和长期训练服务结合。

相较之下,睡眠、脑健康管理、VR交互、智能家居、工业安全和驾驶监测等非医疗场景,更多对应脑状态感知、神经反馈和人机交互增强等应用方向。脑机接口要进入这些场景,需要证明其相较语音、手势、触控、眼动、传感器等既有方案具备足够明确的差异化价值。

综合来看,医疗场景的价值在于需求明确和结果可验证;非医疗场景的价值则取决于其能否形成高频、低门槛且不易被替代的使用体验。

“

七、全球与中国主要玩家:中游系统厂商的路线分化与竞争要素

国际市场中,Neuralink、Paradromics等企业更偏向高带宽侵入式路线;Synchron选择血管介入式路径;Precision Neuroscience聚焦皮层表面接口;Blackrock Neurotech长期积累植入式神经接口、科研和临床工具平台能力;Merge Labs等新兴主体也开始围绕超声及新型低侵入神经接口方向展开探索。整体来看,国际脑机接口中游系统、平台及解决方案厂商尚未形成单一主导路线。

国内方面,博睿康、脑虎科技、阶梯医疗等企业代表医疗级侵入式或半侵入式/微创式方向;强脑科技、傲意科技等企业更多出现在非侵入式交互、康复训练和智能假肢/康复执行器等场景;复通汇智、格式塔科技等主体则反映超声、电声混合或新型接口方向的探索。近期,格式塔科技完成新一轮融资并启用上海总部,也反映出超声及新型低侵入神经接口方向在国内资本和产业端的关注度提升。

后续竞争将主要集中在神经接口与信号采集、AI解码与数据迭代、临床验证和注册合规、供应链稳定性、医院和康复机构渠道、定价机制、收费和支付衔接,以及训练维护和长期服务能力。

“

八、商业化路径观察:从医疗刚需出发,逐步探索长期价值

整体来看,脑机接口仍处于从科研验证走向早期产业化的阶段。短期内,医疗刚需和康复服务是更现实的产业化主线;中长期看,随着接口器件、神经数据积累、AI解码和系统集成能力提升,脑机接口有望延伸至人机交互、无障碍控制、智能终端和具身智能生态。

因此,脑机接口不应被简单理解为科幻化的消费电子故事,也不宜仅以单一技术概念或融资热度判断产业成熟度。更稳妥的判断框架,是看企业能否围绕明确适应症或应用场景,建立可注册、可采购、可使用、可支付和可持续迭代的完整解决方案。

立信咨询将持续关注脑机接口及新兴医疗科技产业的发展动态,并围绕产业图谱梳理、政策与市场扫描、商业尽调、竞争格局研究和商业化路径分析等方向,为企业、产业基金、园区和相关机构提供研究支持。如需获取完整报告或进一步交流相关研究内容,欢迎联系我们。

本文为产业研究与专业观察,不构成投资建议或医疗建议。

END