2026年7月7日,三星电子交出了一份足以载入商业史册的季度成绩单——营业利润89.4万亿韩元(约合588亿美元),同比增长1810%,环比增长56%。这个数字不仅远超分析师平均预期的84.2万亿韩元,更意味着三星单季利润已超过公司2024年和2025年两年的利润总和。三星半导体业务经营战略负责人更在业绩发布前放出豪言:“今年的营业利润将超过半导体事业开展40年来的累计利润”。

然而,当这份“完美财报”正式落地,韩国股市开盘后三星电子股价应声重挫,盘中一度暴跌10%。SK海力士同步跟跌,韩国KOSPI指数一度触发熔断机制。一场利润暴增19倍的业绩神话,换来的是市值蒸发与资本用脚投票——这背后释放的信号,远比财报数字本身更值得深挖。

业绩神话的底层逻辑:AI驱动的结构性重构

三星这轮利润狂飙并非偶然。其核心驱动力,是AI数据中心对高带宽内存(HBM)的井喷式需求,以及由此引发的存储芯片全线上涨。

汇丰银行数据显示,今年二季度DRAM均价环比上涨超40%,NAND闪存价格涨逾50%。Counterpoint Research进一步预测,二季度全球存储器半导体市场规模将接近350万亿韩元(约合2692.3亿美元),环比增长超60%,同比增长380%。价格飙升的直接原因,是AI服务器对高端存储的旺盛需求挤压了传统内存的产能供给,导致整个存储芯片市场出现结构性短缺。

三星在这场供需失衡中占据了先发优势。今年2月12日,三星在全球率先实现第六代高带宽内存HBM4的量产和出货。仅用四个月,HBM4累计销售额便突破10亿美元,成为业内首家达成这一里程碑的厂商;若以6月底为统计节点,销售额预计超12亿美元。HBM4采用1cnm工艺DRAM裸片搭配4nm逻辑基底裸片、12层堆叠方案,单堆栈总带宽达3.3TB/s,适配英伟达、AMD新一代AI算力芯片平台。据悉,当前已完成产能建设的HBM4全部产能均被客户提前锁定。

三星并非唯一的赢家。美光科技第三财季(3月至5月)营收达414.6亿美元,同比增长346%,营业利润率接近85%。SK海力士年内股价涨幅约260%,HBM产品订单已排至2027年下半年。整个存储芯片行业正经历前所未有的“超级牛市”。

然而,这场盛宴的背面,三星内部的结构性裂痕同样触目惊心。分析师预计,代工及逻辑芯片业务本季度亏损可能进一步扩大。手机业务更面临有史以来的首次季度亏损——存储芯片涨价推高了手机零部件成本,而终端售价上调空间有限,利润空间被严重挤压。一面是半导体业务日进斗金,一面是手机、家电业务举步维艰,三星正在变成一家“半导体公司附带着一些消费电子业务”的畸形巨头。

“利好出尽”与资本的提前定价

股价暴跌的直接原因并不复杂——“买预期,卖事实”。

三星今年以来股价已累计上涨约165%。在业绩发布前,市场已将这轮AI驱动的存储涨价充分计入股价。伦敦证券交易所集团综合30家机构预测,三星二季度营业利润有望达86万亿韩元。当实际业绩89.4万亿韩元落地,虽然超出预期,但超出的幅度有限——171万亿韩元的营收甚至未达部分机构173.9万亿韩元的乐观预测。在估值已经打满的情况下,这点差距足以成为获利了结的理由。

更深层的原因在于:这场由AI算力需求驱动的业绩狂欢,其可持续性正受到前所未有的质疑。

Petra Capital Management执行合伙人Albert Yong一语道破天机:“投资者真正担心的是这场AI狂潮的可持续性,以及美国科技巨头是否会放缓在AI基础设施上的资本支出。”数据确实令人不安——云服务提供商资本支出中用于AI存储芯片的比例,今年预计达52%,明年更将突破70%。这种极端的支出结构是否可持续?如果AI服务的商业化变现速度跟不上硬件的扩张步伐,这场盛宴随时可能面临修正。

Meta近期暗示将对AI资本支出设置上限,被市场解读为科技巨头AI基建投资可能见顶的早期预警。摩根士丹利首席股票策略师Michael Wilson指出,费城半导体指数较高点已跌近12%,全球资金正在从半导体板块向AI超算巨头转移。BlackRock Investment Institute更直白地指出:AI泡沫争论的核心不是当前估值,而是未来盈利能否维持在非凡水平。

供给侧的裂缝正在扩大

支撑三星超额利润的核心逻辑,是AI服务器对高端存储的需求挤压了常规内存产出,头部厂商获得了罕见的定价权。英伟达CEO黄仁勋与OpenAI首席运营官Brad Lightcap都曾公开表示,内存短缺是AI发展的关键瓶颈。分析师普遍预计这种供需失衡至少持续到2027年。

但供给侧的变量正在累积。中国长鑫存储在DRAM技术上的追赶速度,是韩国厂商眼下最大的竞争变量。亚洲产能扩张不仅可能蚕食市场份额,还会压缩整个行业的价格空间——存储芯片本来就是强周期行业,高利润率高度依赖于供需的紧平衡。Counterpoint Research预测,由于存储器价格上涨导致制造成本和消费价格上升,叠加长期协议扩张带来的价格固定效应,存储器市场增速有可能从明年下半年开始逐渐放缓。

更值得关注的是资本重心的转移。一位业内资深人士分析,目前资本的投资重心已从存储芯片转向上游设备商。三星电子、SK海力士宣布了超大规模AI相关投资计划,包括在韩国西南部各建两座芯片工厂,总投资800万亿韩元,目标是五年内将内存产能翻倍。三星已宣布2026年将投入超700亿美元用于产能扩张和研发。“因为存储芯片龙头企业准备扩产,需要购买设备,所以美日欧的设备厂商的EPS将被重估”。这意味着,即使存储芯片价格维持高位,产业链的价值分配正在向上游设备端转移。

分化中的赛道逻辑

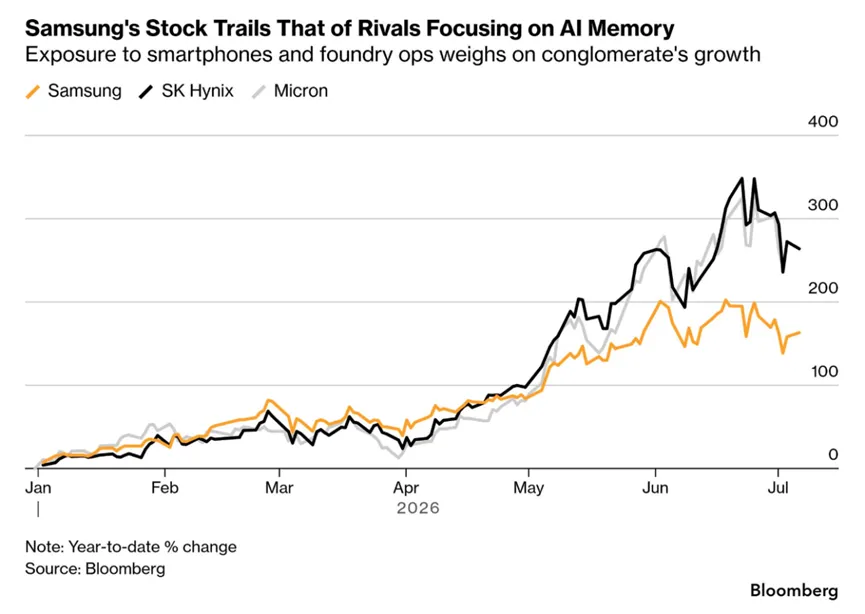

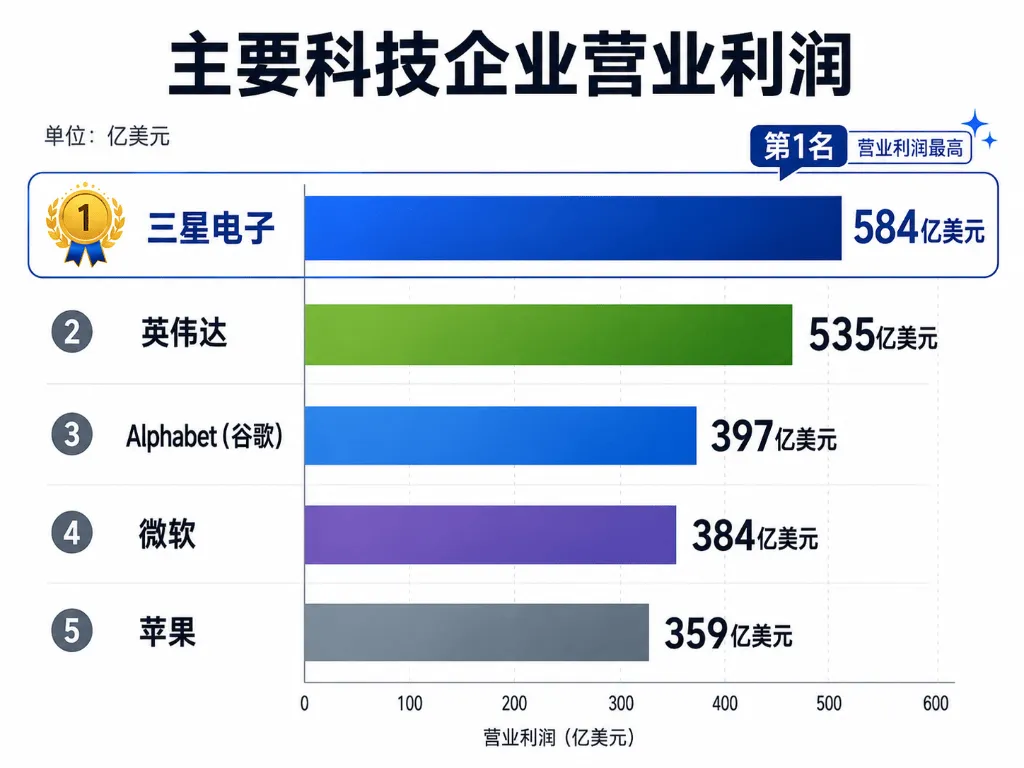

在存储巨头内部,资本已经用脚投票给出了清晰的信号。SK海力士年内累计涨幅约260%,远超三星的165%。差距来自专注度——SK海力士的重心高度集中在高端AI计算内存,而三星的业务横跨芯片、手机、家电、面板等多个领域。三星虽以89.4万亿韩元的利润登顶全球季度盈利榜首,超越英伟达一季度535.36亿美元的营业利润,但其股价表现却跑输了专注度更高的竞争对手。

这种分化传递出一个清晰信号:在这条AI驱动的赛道上,专注比规模更受资本待见。与此同时,SK海力士即将以约280亿美元的规模赴美上市,可能成为全球史上第二大IPO——资本正在用真金白银押注AI内存这条细分赛道。

三星这份财报,既是AI算力革命红利的最直观证明,也是周期行业在极端供需失衡下利润爆发的极致样本。但“单季利润超过去两年总和”的神话背后,市场的疑虑同样真实——AI资本支出能否持续?亚洲产能扩张何时打破供需平衡?存储芯片的超级周期还能延续多久?

中国通服公诚管理咨询云计算与大数据总经理陈经纬的判断或许提供了一个更长期的视角:AI产业仍处于产业黎明早期,产业数字化、行业智能体、多模态应用持续爆发,将使推理算力需求持续高速增长。存储芯片行业虽然可能有短期波动,但从产业发展来说长期仍然看好。

然而,对于身处这轮周期的投资者而言,短期的波动与结构性的分化已是无法回避的现实。三星的业绩神话与股价暴跌的背离,正是这场AI算力革命进入深水区的缩影——红利仍在,但预期的泡沫与现实的裂缝,同样在加速显现。