中投顾问发布的《2026年中国商业航天行业深度分析报告》指出,全球商业航天已进入规模化扩张期,商业卫星产业占全球航天经济的71%,美国在发射与制造端仍占主导。中国作为全球第二大市场,正以超20%的年均增速从技术验证期迈向规模化扩张期,核心驱动力来自低轨星座组网(三大星座规划超3.7万颗卫星)、可重复使用火箭技术临近商业化突破(2026年为关键窗口期),以及下游应用(宽带接入、高精度导航、太空计算)的商业闭环构建。报告还分析了中美在发射成本(差距约2-3倍)和卫星部署量上的差距、头部企业密集冲刺IPO、区域产业集群(北京、上海、西安、海南)的协同发展,并展望2030年广义市场规模有望突破7.8万亿元,同时提示了运力瓶颈、国际竞争加剧等风险。

完整报告下载方式见文末!

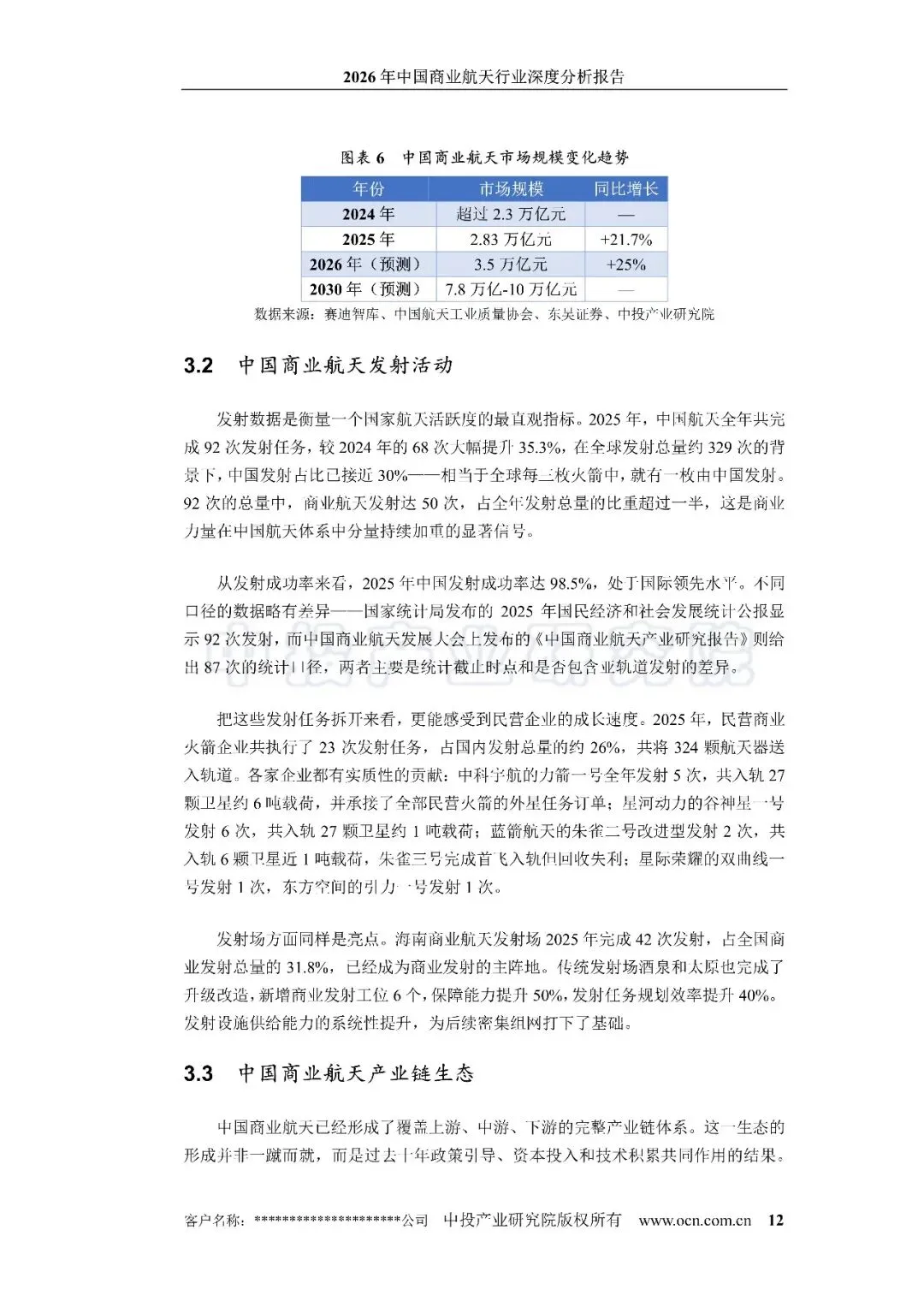

全球商业航天已从“政府主导”彻底转向“商业主导”,2025年商业卫星产业占全球航天经济的71%。中国则正处于从“从0到1”的技术验证期向“从1到N”的规模化扩张期跨越的关键拐点,2025年市场规模达2.83万亿元(同比增长21.7%),已成为全球第二大市场。

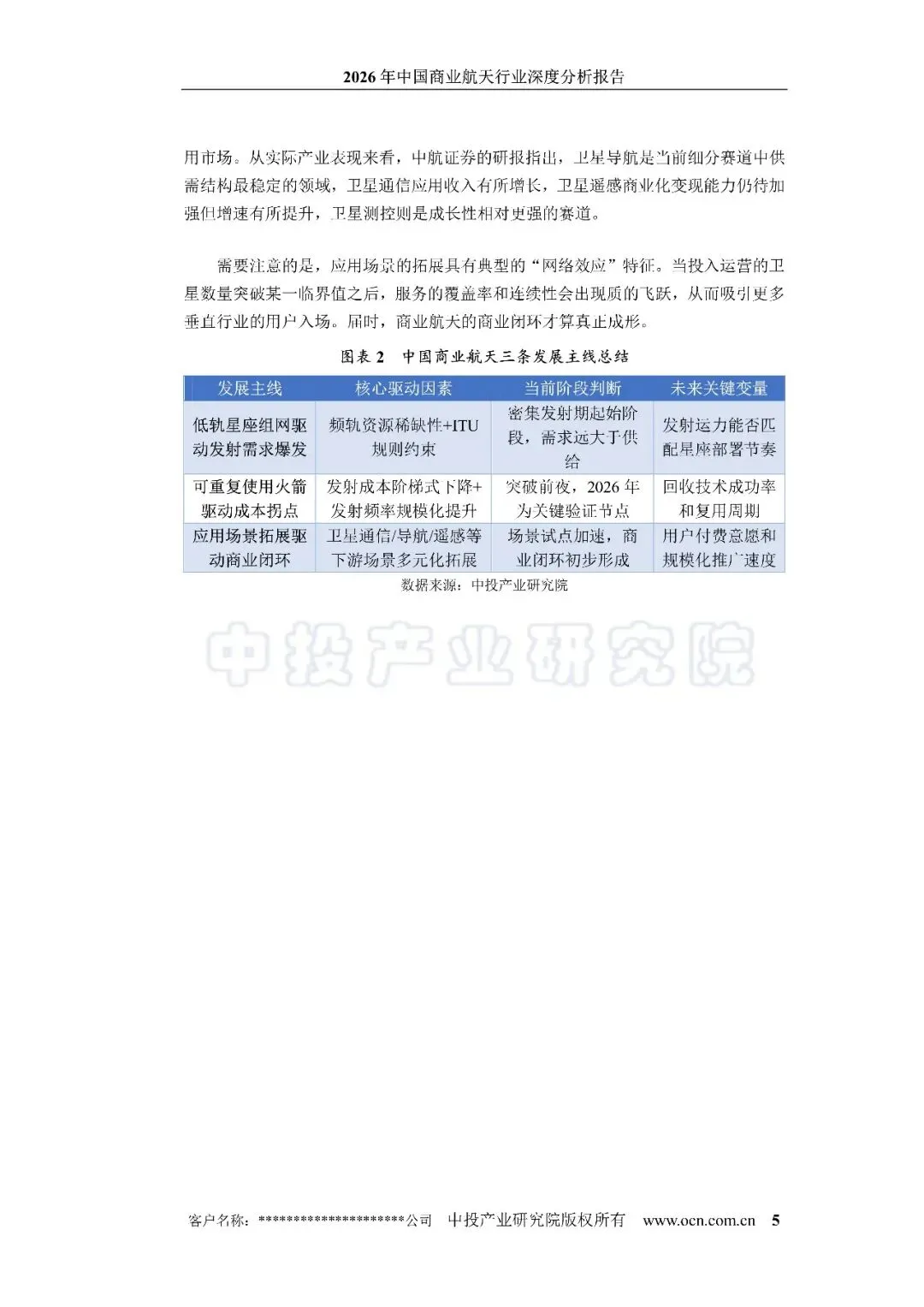

三条核心驱动主线:

低轨星座组网驱动的发射需求爆发:频轨资源“先占先得”规则下,国内三大星座(GW、千帆、鸿鹄)合计规划超3.7万颗卫星,ITU履约压力巨大,发射需求远大于供给。

可重复使用火箭技术驱动的成本拐点:2026年为国产可回收火箭“关键窗口期”,当前国内一次性火箭发射成本(约6万元/公斤)与SpaceX复用后(约3000-4000美元/公斤)差距约2-3倍,技术突破将根本性改变商业可行性。

应用场景拓展驱动的商业闭环构建:宽带接入(星链已实现63%利润率)、高精度导航(“天通+北斗”商用)、太空计算(“星算计划”规划2800颗)等正形成“成本下降→星座部署→场景拓展→需求增长”的正反馈循环。

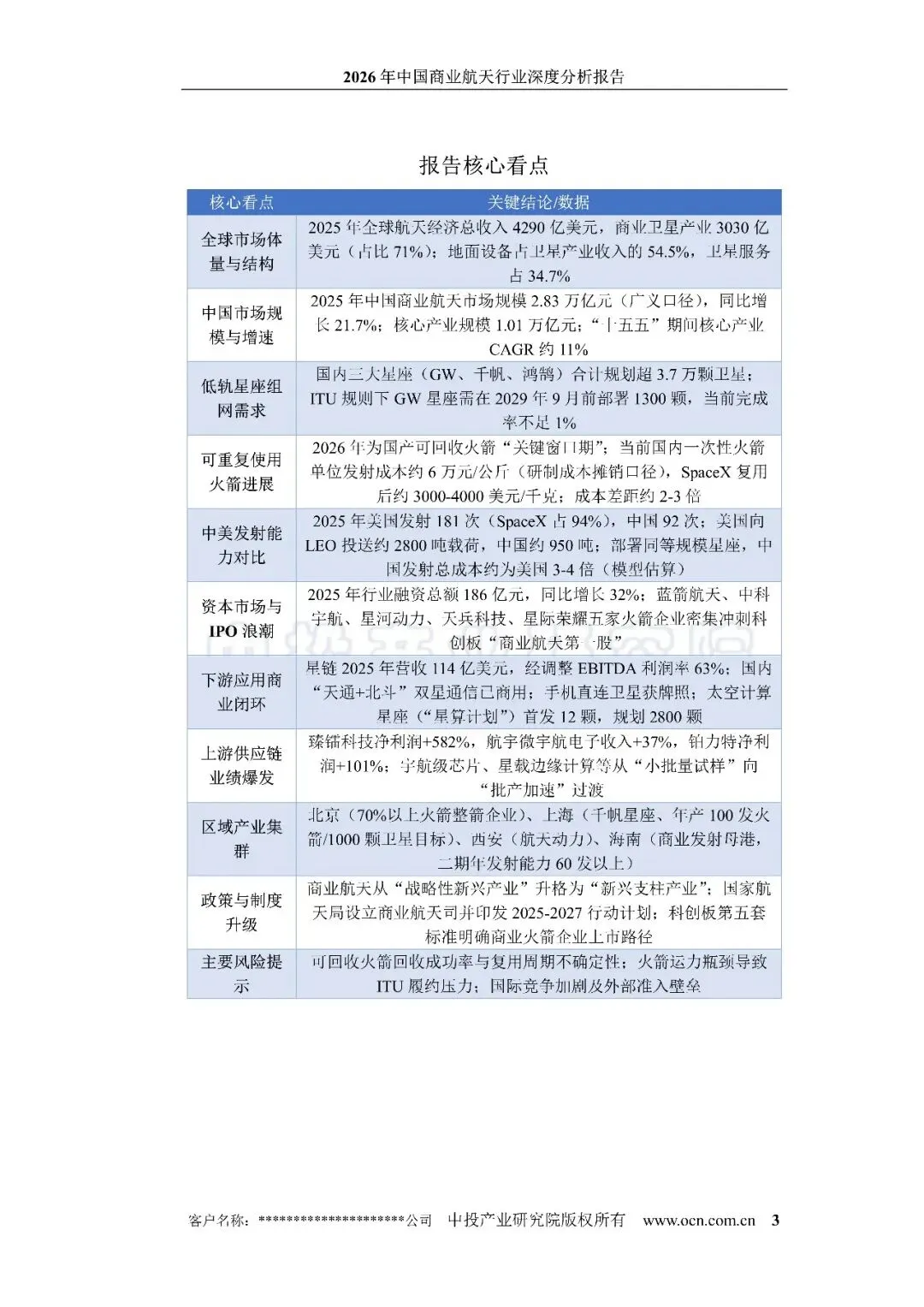

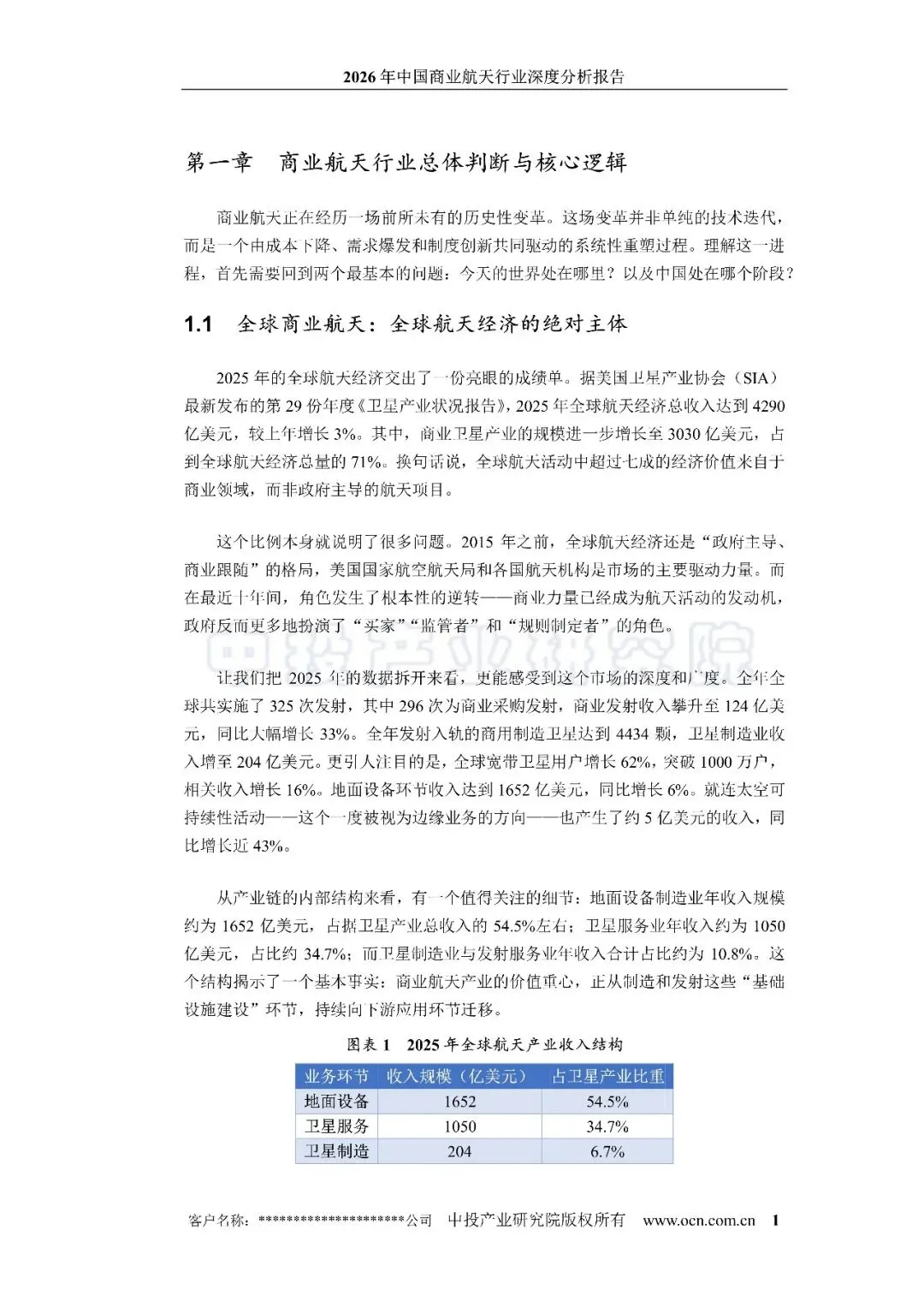

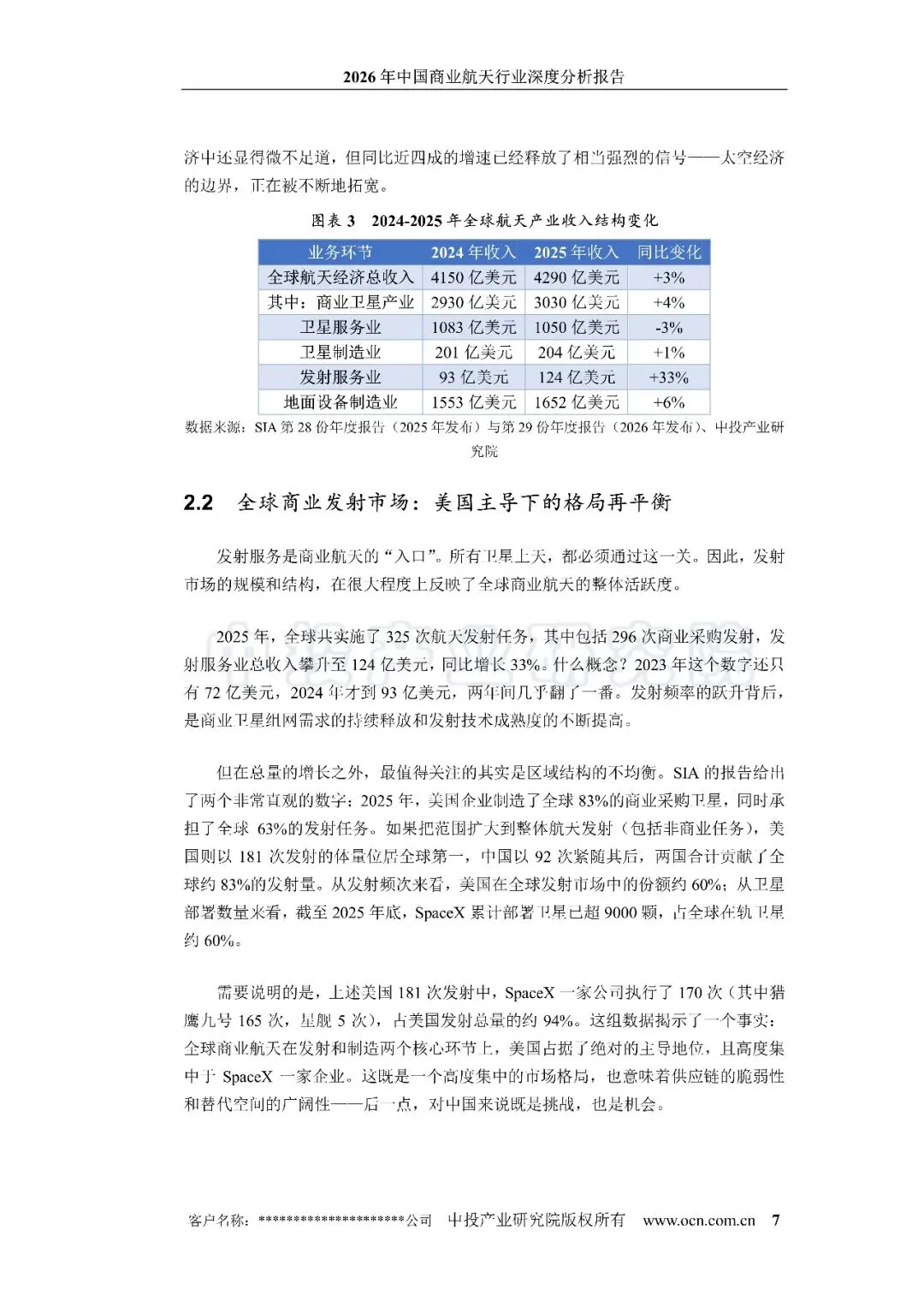

市场规模与增长: 2025年全球航天经济总收入达4290亿美元,其中商业卫星产业3030亿美元(占比71%),同比增长4%。全球共实施325次发射,其中296次为商业采购发射,商业发射收入攀升至124亿美元,同比大幅增长33%。

格局:美国主导下的“再平衡”

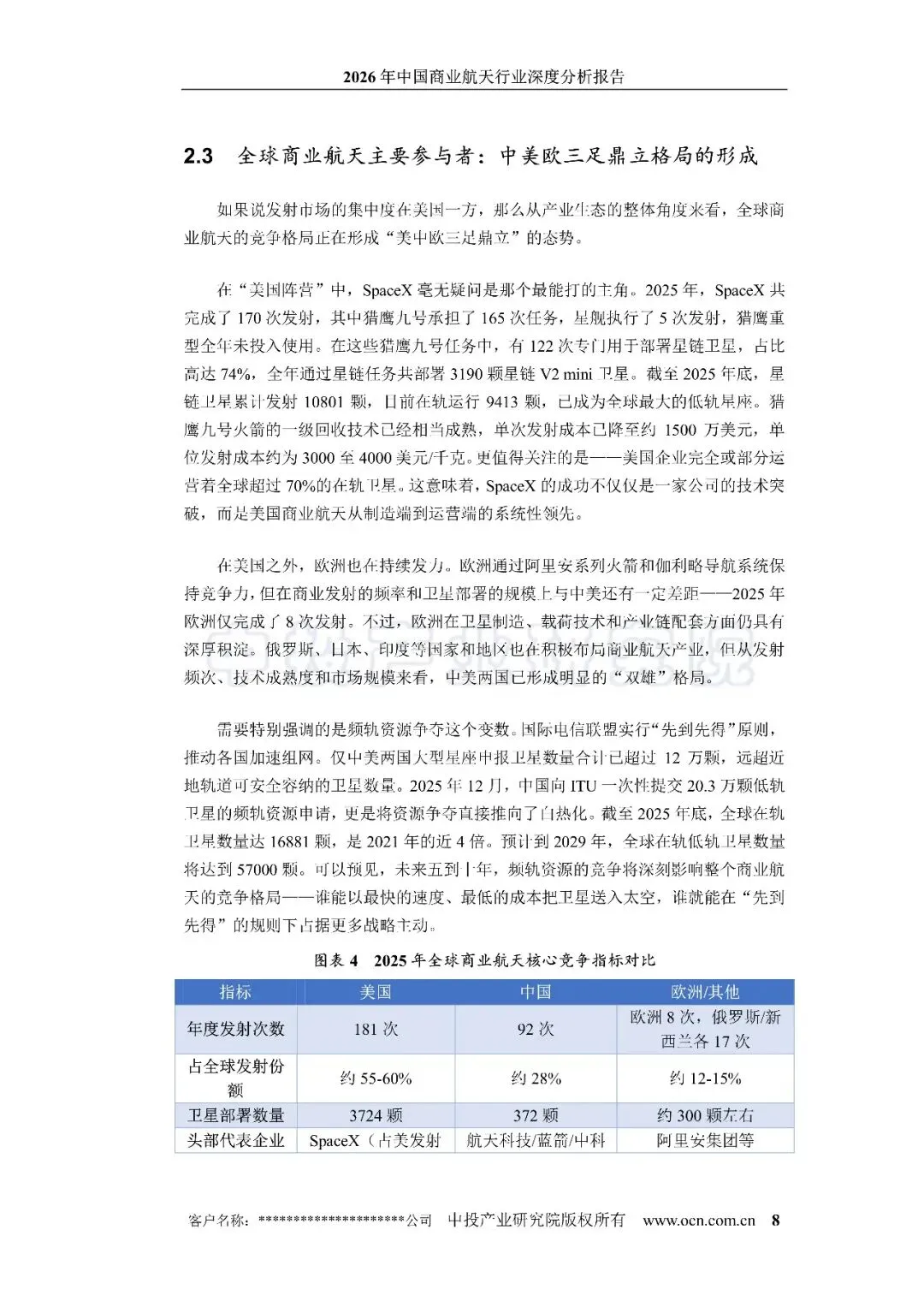

美国:2025年发射181次(SpaceX占94%),制造了全球83% 的商业采购卫星,承担了全球63% 的发射任务。SpaceX一家部署卫星超9000颗,占全球在轨卫星约60%。

中国:发射92次,占全球约28%,是全球第二大商业航天市场。

欧洲/其他:欧洲仅完成8次发射,俄罗斯/新西兰各17次,形成“中美双雄”格局。

核心增长驱动力:

低轨卫星星座化建设:2025年部署4434颗商业卫星(同比增长65%),低轨卫星市场预计2033年增至413.1亿美元(CAGR约14%)。

可重复使用火箭商业化:SpaceX猎鹰九号发射成本降至约3000-4000美元/千克,结构性降本效应刺激需求释放。

太空经济衍生业务兴起:太空可持续性活动(延寿、碎片清除等)收入约5亿美元,同比增长近43%。

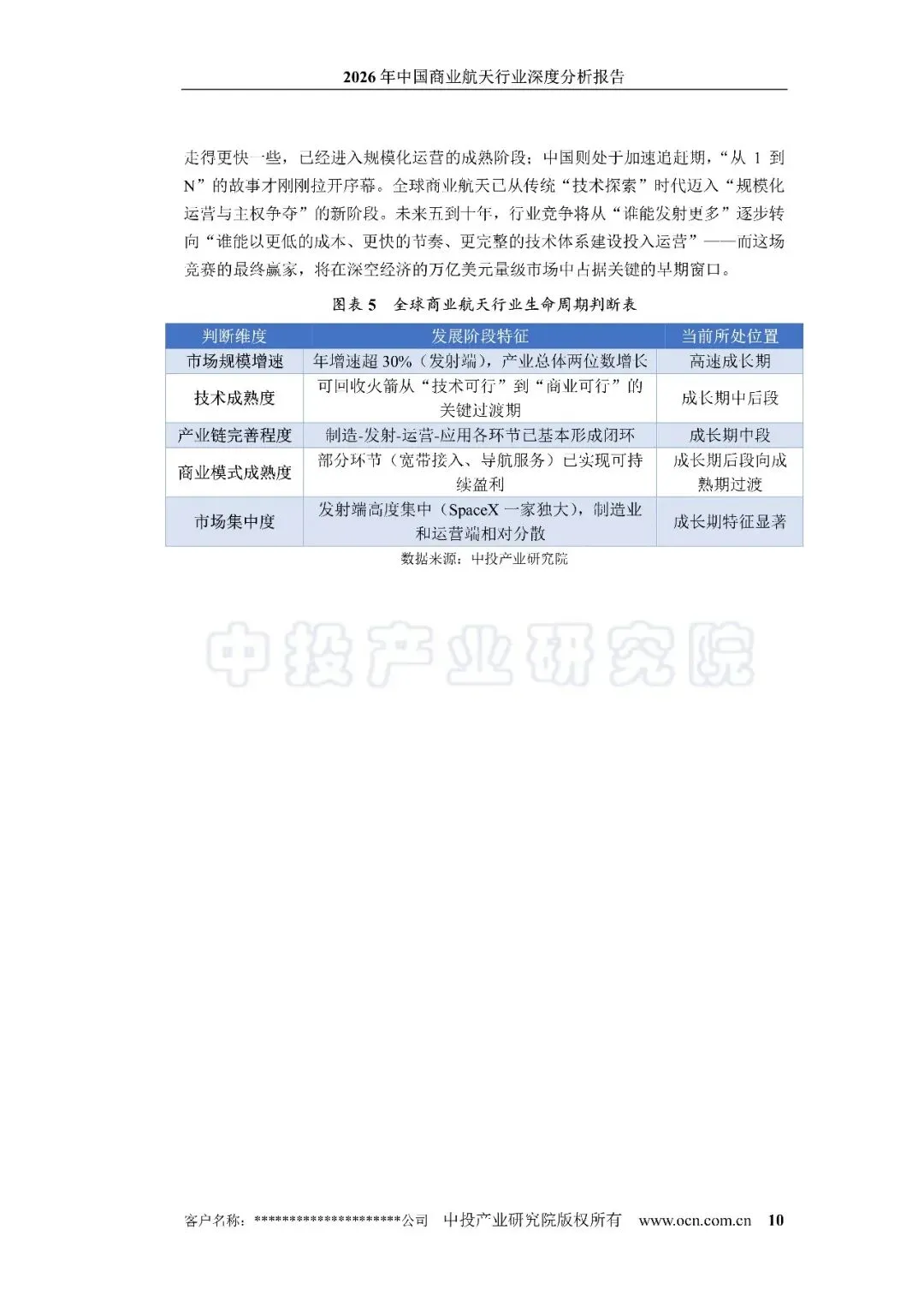

竞争态势与生命周期:

全球商业航天处于“从1到N”的规模化扩张期中后段。美国已进入规模化运营成熟阶段;中国处于加速追赶期。

竞争正从“单点技术突破”转向“全栈生态效率”,进入“高频发射—星座滚动部署—规模化服务供给”相互强化的新阶段。

核心变量:频轨资源争夺白热化(仅中美申报卫星超12.9万颗),未来5-10年决定性因素将是成本、节奏与完整技术体系。

市场规模与增长: 2025年中国商业航天市场规模达2.83万亿元(广义口径),同比增长21.7%;其中核心产业规模1.01万亿元。五年复合增长率23.1%,显著高于全球同期的12.8%,中国已成为全球第二大商业航天市场。

发射活动: 2025年中国航天全年完成92次发射任务,其中商业发射50次,占总量过半。民营商业火箭企业共执行23次发射,入轨航天器324颗,发射成功率达98.5%。海南商业航天发射场完成42次发射,占全国商业发射总量的31.8%。

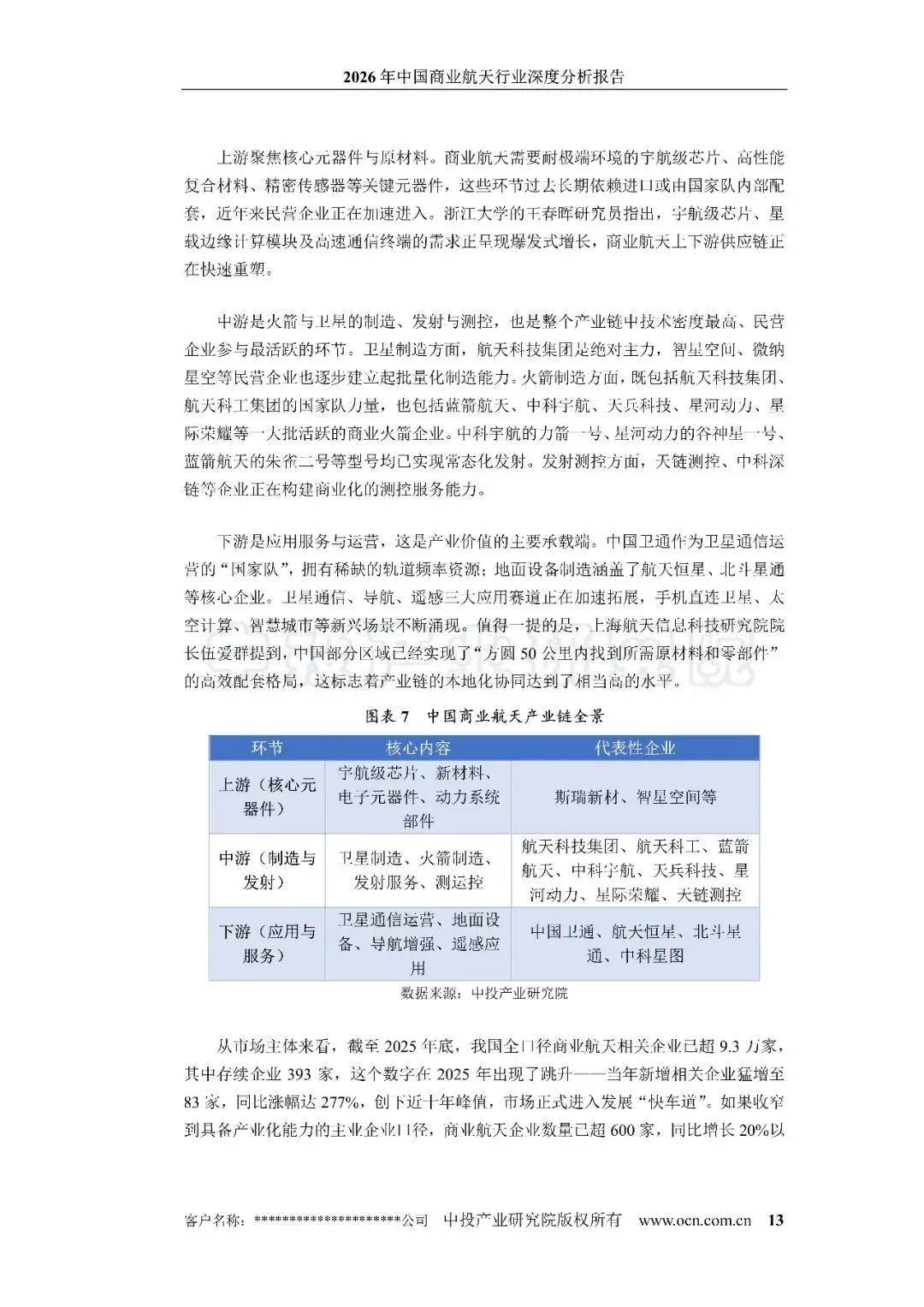

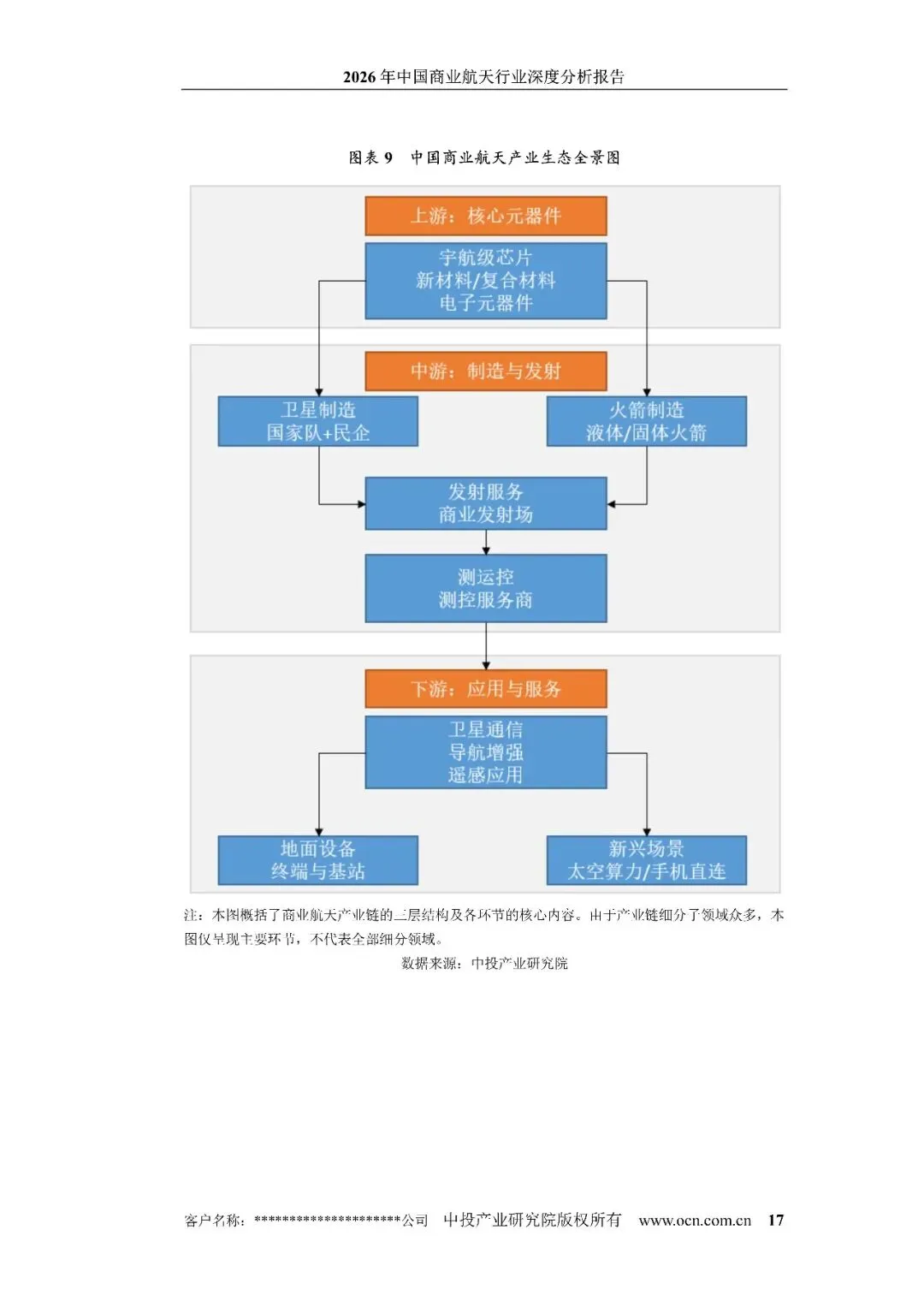

产业链生态: 已形成覆盖上中下游的完整体系。上游聚焦宇航级芯片、新材料等核心元器件;中游包括火箭与卫星制造、发射与测控,民营企业参与活跃;下游以卫星通信、导航、遥感三大应用赛道为主,新兴赛道的太空计算等也在加速拓展。截至2025年底,全口径商业航天相关企业已超9.3万家,具备产业化能力的主业企业超600家。

投融资与资本市场: 2025年行业融资总额达186亿元,同比增长32%。其中卫星应用吸金87亿元,火箭制造获67.1亿元。蓝箭航天、中科宇航、星河动力、天兵科技、星际荣耀五家火箭企业密集冲刺科创板“商业航天第一股”,科创板第五套上市标准已对商业火箭企业明确适配。

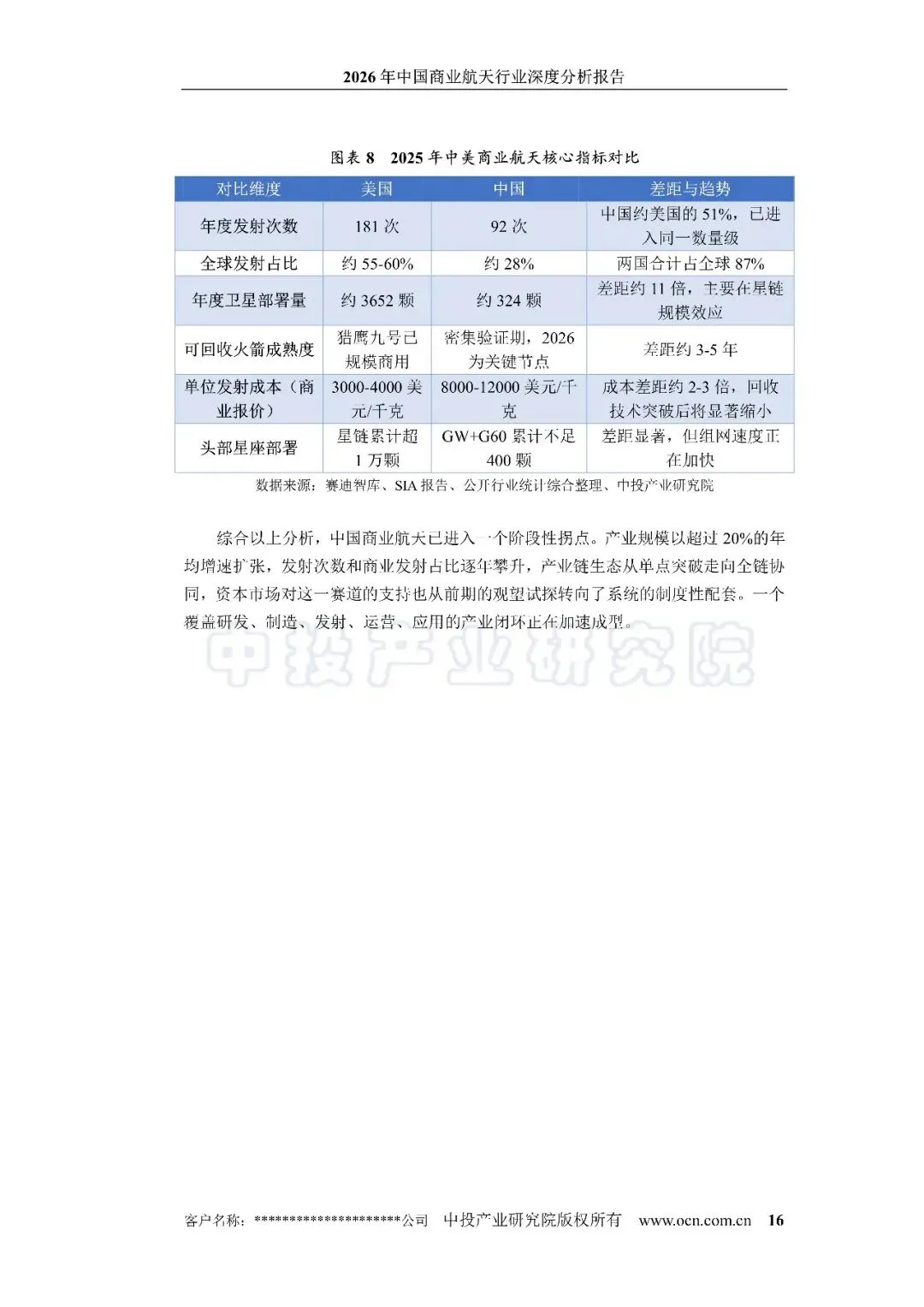

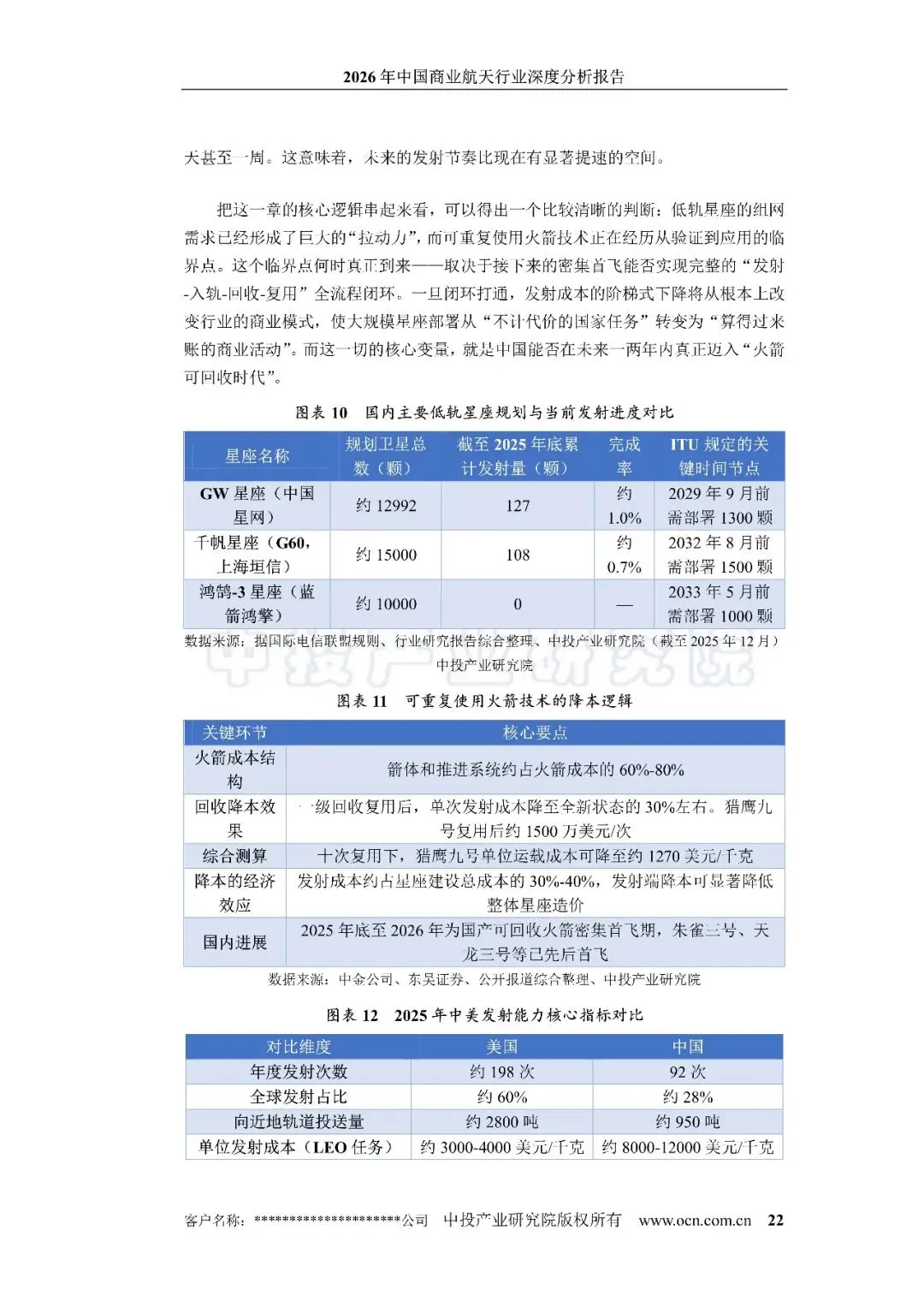

中美对比差距: 中国年度发射次数约美国的51%;卫星部署量差距约11倍;单位发射成本(8000-12000美元/千克)比美国(3000-4000美元/千克)高出2-3倍;部署同等规模星座,中国发射总成本约美国的3-4倍。

低轨星座建设的战略紧迫性:频轨资源遵循国际电信联盟“先占先得”规则,截至2026年初中美两国大型星座申报卫星超12.9万颗。中国三大星座(GW、千帆、鸿鹄)合计规划超3.7万颗卫星,但截至2025年底实际在轨组网卫星不足200颗,完成率不足1%。ITU履约压力巨大(如GW星座需在2029年9月前部署1300颗),发射需求远大于当前运力供给。

可重复使用火箭技术是破局关键:火箭箭体与推进系统占成本60%-80%,回收复用可大幅降本。SpaceX猎鹰九号复用后发射成本降至约1500万美元/次(全新状态约5000万美元),单位成本约3000-4000美元/千克。中国当前一次性火箭成本约6万元/公斤(约8000-12000美元/千克),差距约2-3倍。2026年为国产可回收火箭“关键窗口期”,朱雀三号、长征十二号甲等已完成入轨飞行验证,多家企业密集推进回收试验。

发射能力现状与需求缺口突出:2025年中国发射92次(商业50次),向近地轨道投送约950吨(美国约2800吨),部署同等规模星座总成本约为美国的3-4倍。东吴证券测算,2026-2029年年均卫星发射需求约499颗,2030年跃升至1932颗,当前火箭运力是核心瓶颈。海南商业航天发射场二期建成后年发射能力有望突破60次,供给端存在显著提速空间。

中国商业航天下游应用主要包括以下赛道,并已进入从“通道建设”到“价值落地”的转型期:

1. 卫星通信与宽带接入:从“能连上”到“用得起”

全球标杆:SpaceX星链2025年营收达114亿美元,经调整EBITDA利润率高达63%,用户突破1000万。

国内进展:GW星座截至2026年3月批量组网发射已达163颗;千帆星座在轨规模达144颗,规划2030年完成超1.5万颗卫星发射。

消费级应用:工信部已向中国联通、中国电信发放手机直连卫星业务牌照,卫星互联网商业运营驶入快车道。

2. 卫星导航与增强服务:从“定位”走向“高精度”

2026年4月,中国移动正式推出“天通+北斗”双星通信服务,可在无地面网络时实现快速求救与精准定位。

中国电信发布“天通+北斗”国产星基高精度定位服务试商用版本,填补国产自主可控、低成本星基高精度定位服务领域空白。

行业格局:卫星导航是当前各细分赛道中供需结构最稳定的领域之一,已形成清晰的付费场景和政府采购机制,低空经济、自动驾驶等新兴应用持续拉动需求。

3. 卫星遥感与智慧服务:从“看得见”到“用得好”

应用场景从传统的国土调查、防灾减灾,延伸到农业估产、海洋监测、生态环保、金融风控等多个领域。

趋势转变:遥感正在从“事后查看”向“实时预警”转变,从“单向传输”向“在轨智能处理”升级。

典型案例:太空星际的混合式 InSAR 星座系统在2025年北冰洋科考中实现星-船两端高效自适应匹配,作业区域延伸至北纬81度;雄安新区已形成“卫星互联网+北斗应用+商业航天+低空经济”全链条生态,“北斗+5G室分”技术已覆盖地下空间实现2米级精准地下导航。

4. 太空计算等新兴赛道:技术验证向规模化部署过渡

2025年5月,国星宇航成功发射全球首个太空计算星座(12颗卫星),规划“星算计划”由2800颗算力卫星组网,建成后总算力高达每秒10万P。

2026年4月,北京太空算力创新中心启动筹建,聚焦天基AI芯片、太空能源及散热等五大方向。

市场规模:据预测,2025年全球太空算力市场规模达1689.1亿美元,2034年有望增长至3450.4亿美元。

5. 应用拓展对产业链的拉动效应

下游需求的规模化拓展已传导至上游供应链,2025年宇航级芯片、星载边缘计算等核心元器件业绩集中爆发:臻镭科技净利润同比增长582%;铂力特净利润同比增长101%;智明达商业航天收入实现近2倍增长。 这标志着商业航天正从“技术验证”全面转向“规模化量产”,一个“下游牵引上游、上游反哺下游”的良性闭环正在加速成形。

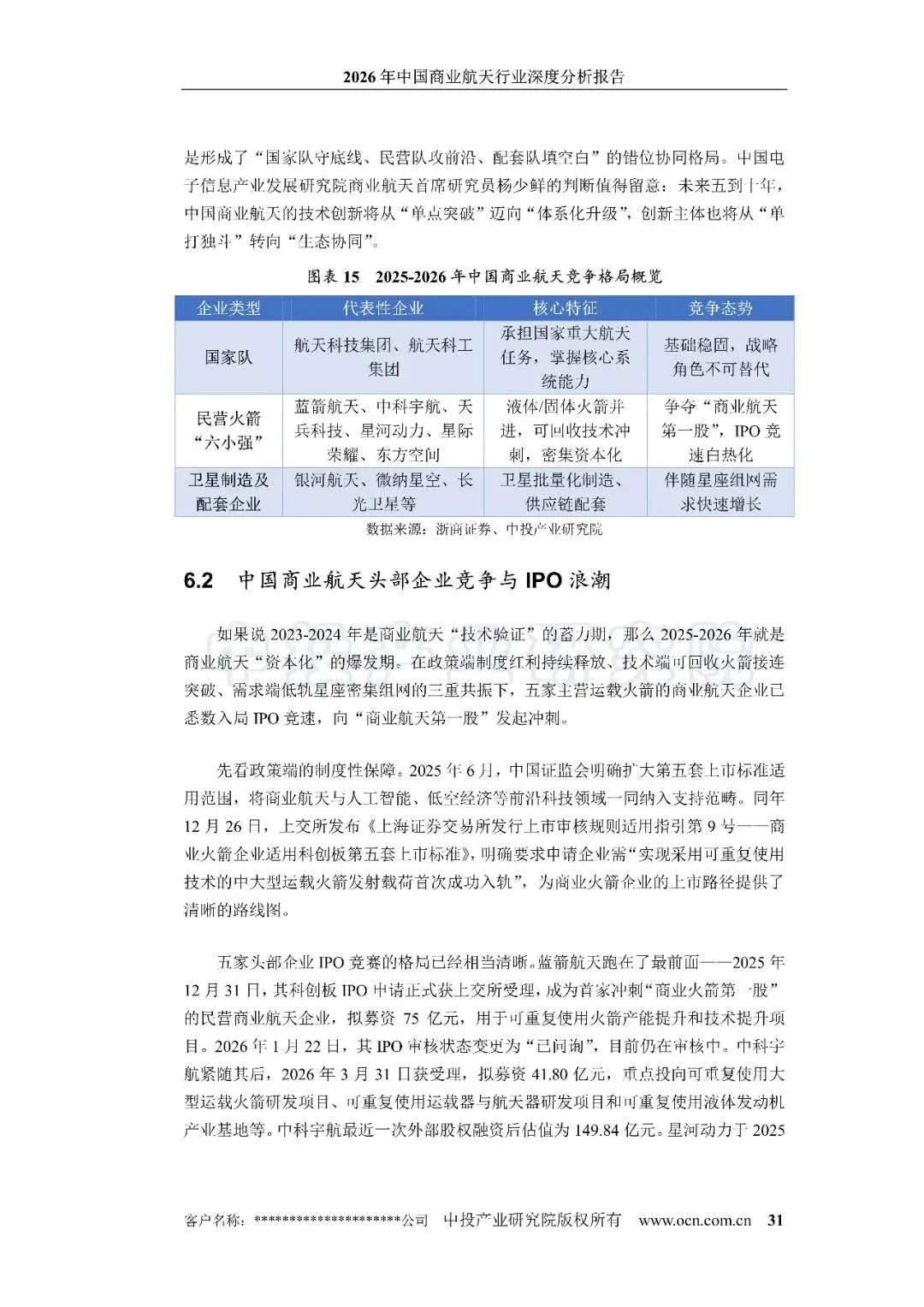

整体格局:从“国家队单一主导”到“国家队+民营队多元协同”

截至2025年末,全口径商业航天相关企业已超9.3万家,其中具备产业化能力的主业企业超600家。2025年市场规模达2.83万亿元,全球占比约25%,已成为仅次于美国的全球第二大商业航天市场。发射格局中,2025年商业发射50次,占全年发射总数的54%,入轨商业卫星占入轨总数的84%;2026年前一个半月商业发射占比已突破60%,标志行业全面进入“量产元年”。行业内形成三类主体错位协同:国家队(航天科技、航天科工)扮演产业链“稳定器”;民营火箭公司(蓝箭航天、中科宇航、天兵科技、星河动力、星际荣耀等)通过资本与技术推动成本下降;产业链配套型公司在卫星平台、星载芯片、新材料等环节填补空白。

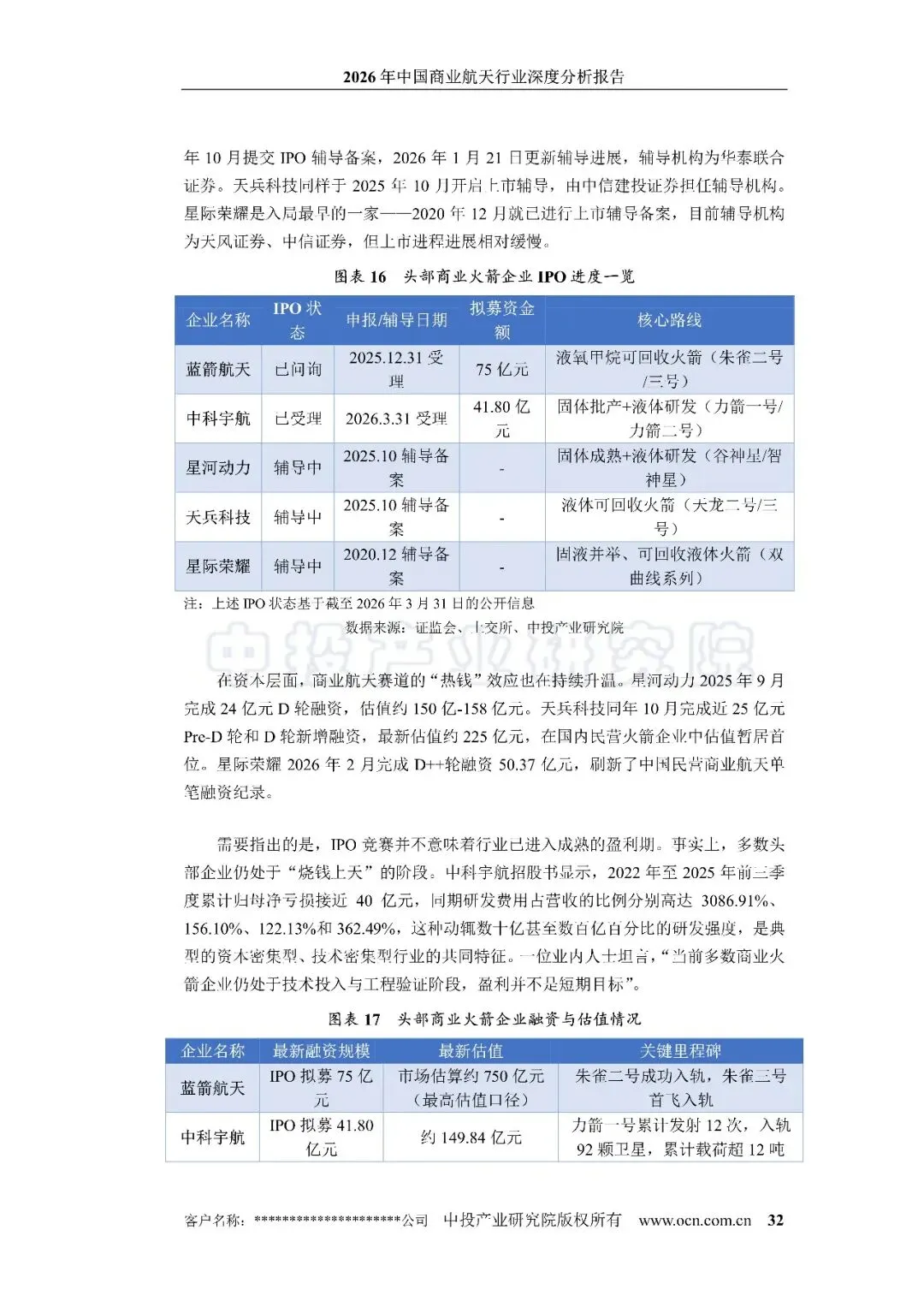

头部企业竞争与IPO浪潮:五家火箭企业竞速“商业航天第一股”

2025至2026年,在政策制度红利(科创板第五套上市标准明确适配)、技术突破(可回收火箭密集首飞)、需求爆发(低轨星座组网)三重共振下,五家主营运载火箭的民营商业航天企业悉数入局IPO竞速:蓝箭航天(已问询,拟募资75亿元)、中科宇航(已受理,拟募资41.80亿元)、星河动力(辅导中)、天兵科技(辅导中)、星际荣耀(辅导中)。头部企业估值分化明显:天兵科技最新估值约225亿元,暂居首位;星河动力估值约150亿-158亿元;中科宇航估值约149.84亿元。星际荣耀在2026年2月完成D++轮融资50.37亿元,刷新了中国民营商业航天单笔融资纪录。需指出的是,多数头部企业仍处于“烧钱上天”阶段,盈利并非短期目标。

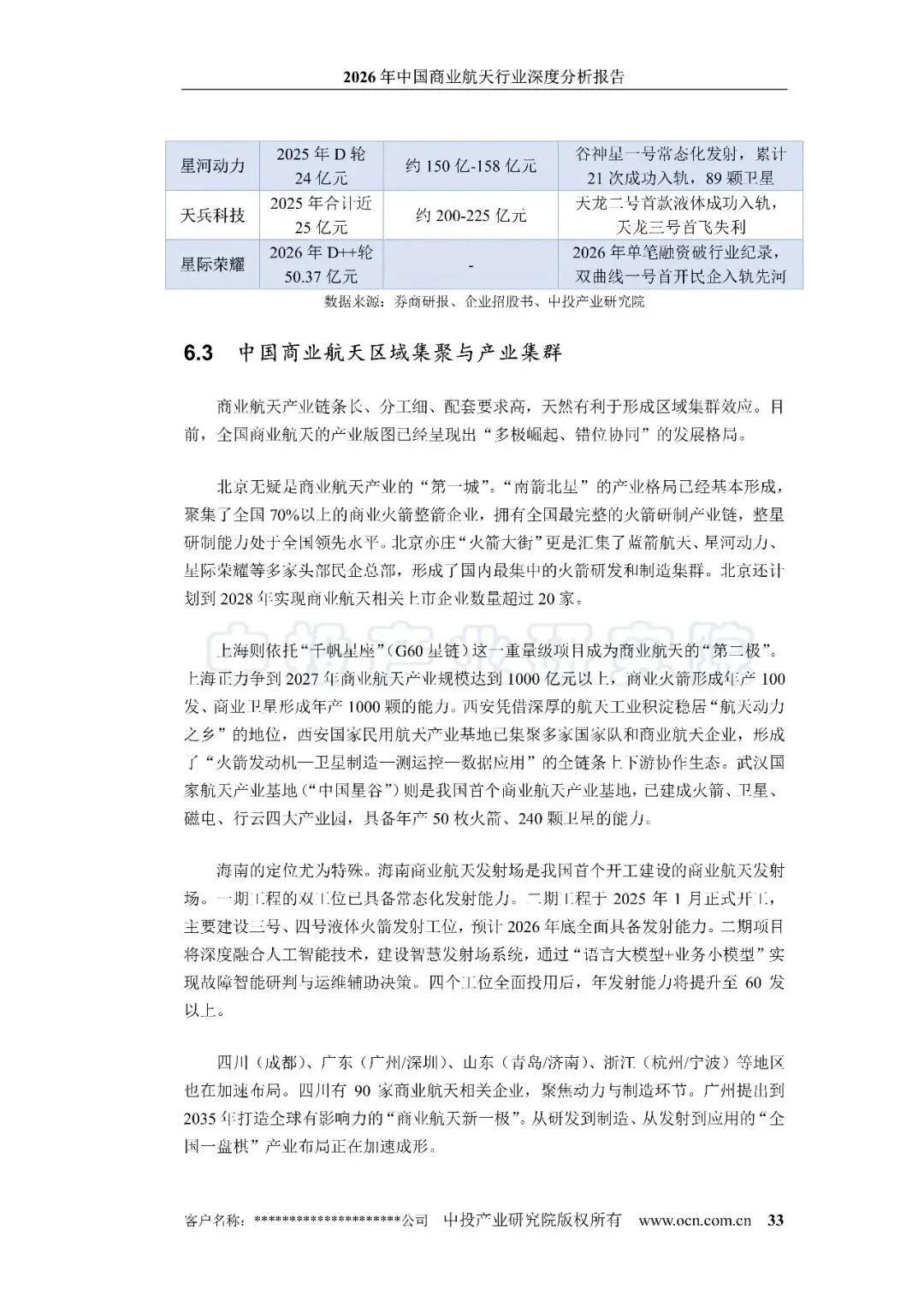

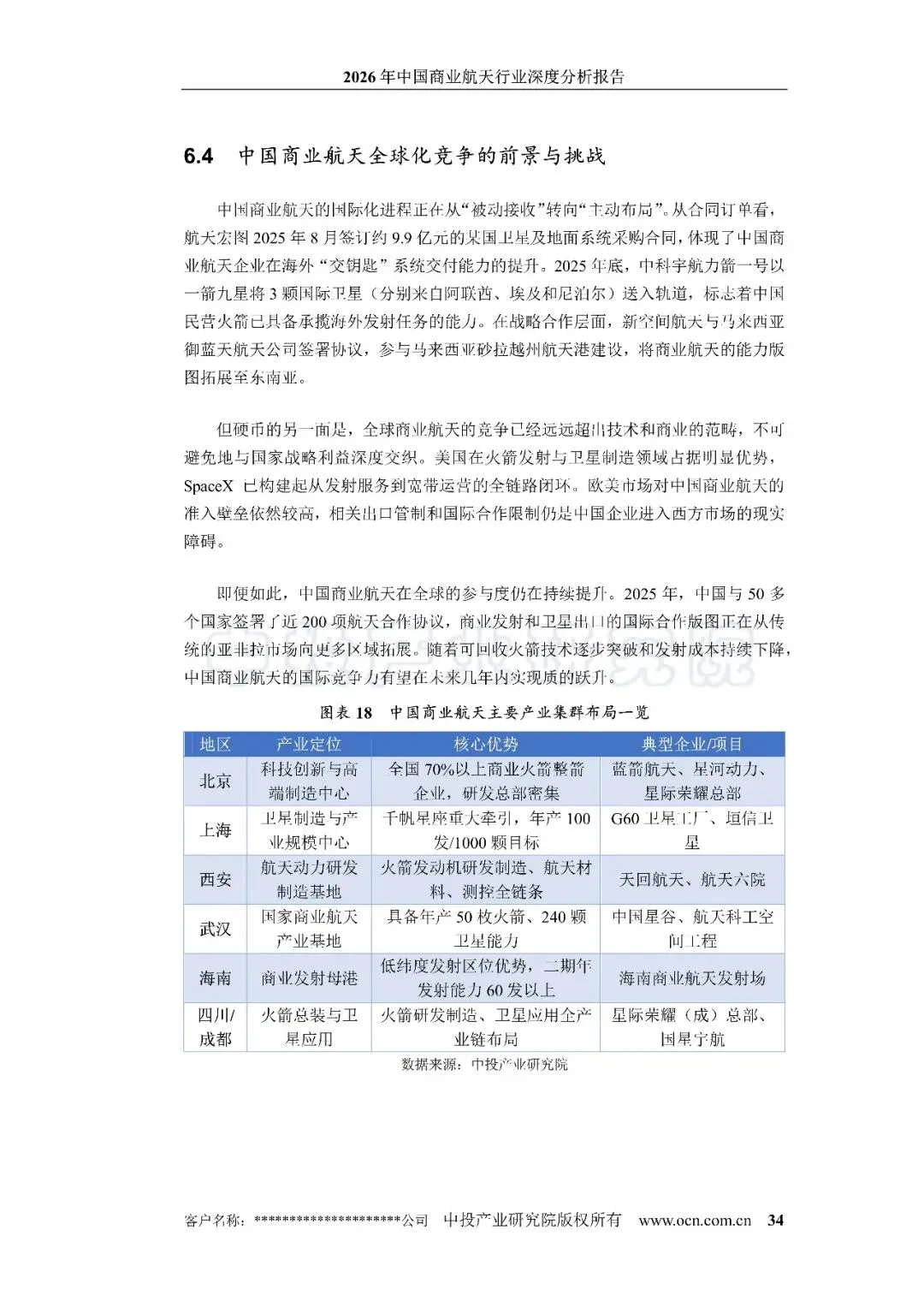

区域产业集群:多极崛起、错位协同

北京:全国70%以上商业火箭整箭企业聚集于此,北京亦庄“火箭大街”汇集蓝箭、星河动力、星际荣耀等总部,形成国内最集中的火箭研发制造集群。

上海:依托千帆星座(G60星链),目标2027年商业火箭年产100发、卫星年产1000颗。

西安:航天动力研发制造基地,发动机、卫星制造、测运控、数据应用全链条协同。

武汉:中国首个商业航天产业基地(中国星谷),具备年产50枚火箭、240颗卫星能力。

海南:商业发射母港,一期双工位已常态化发射,二期规划三号、四号工位,建成后年发射能力突破60发以上。

四川(成都):聚焦动力与制造环节,国星宇航等总部落地。

广东(广州/深圳):提出2035年打造全球有影响力的“商业航天新一极”。

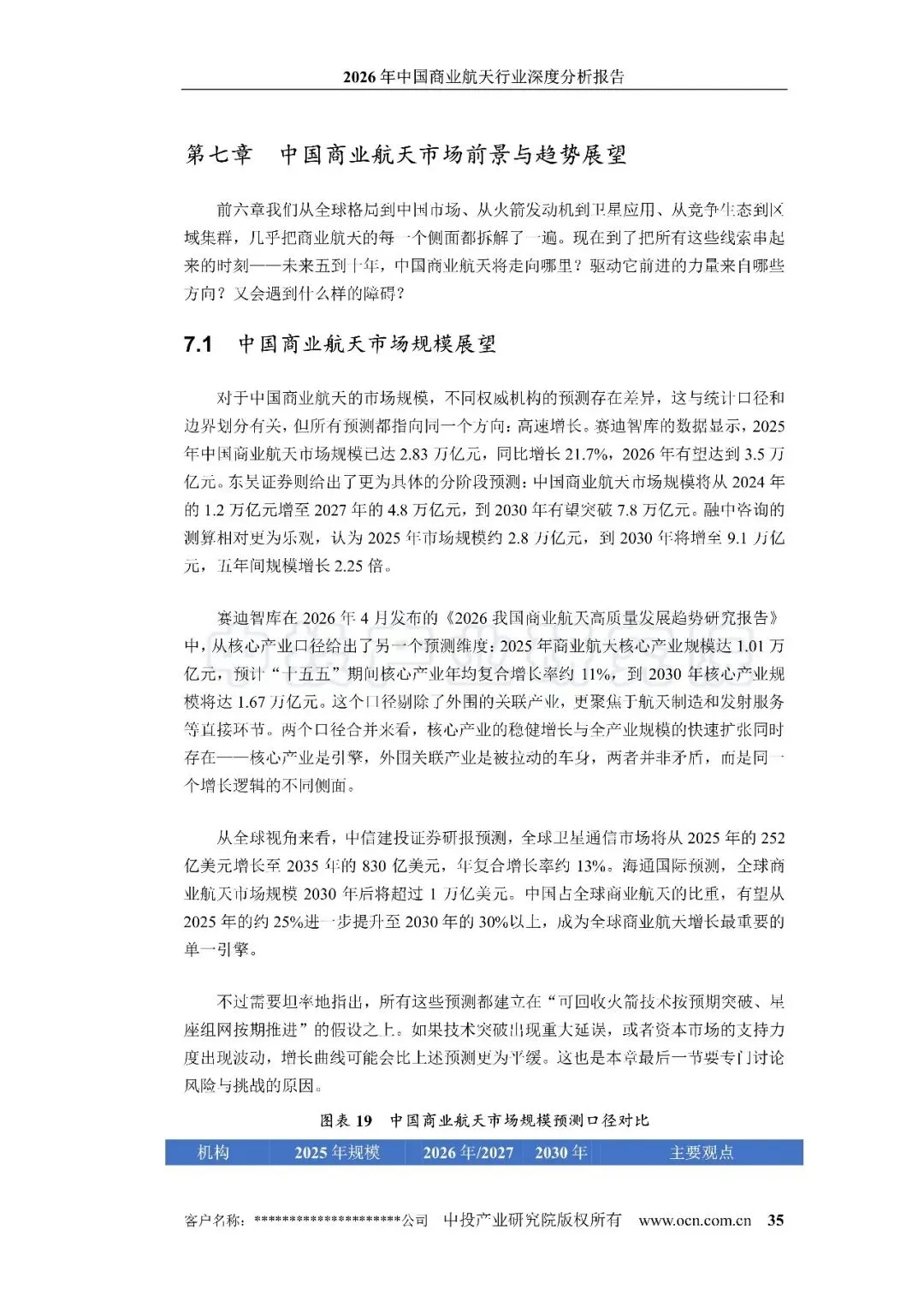

市场规模预测: 2025年市场规模达2.83万亿元(同比增长21.7%),预计2026年达3.5万亿元。东吴证券预测2030年有望突破7.8万亿元,融中咨询更为乐观,预计2030年达9.1万亿元。核心产业(航天制造与发射服务)2025年达1.01万亿元,“十五五”期间CAGR约11%,2030年达1.67万亿元。中国占全球商业航天比重有望从2025年约25%提升至2030年30%以上。

技术演进趋势: 2026年为商业航天“火箭回收”关键窗口期,全年拟开展超12枚可复用火箭飞行与回收试验,多家头部企业首型可复用火箭进入地面试验阶段,有望实现入轨级火箭回收突破。降本通道打通后,将从根本上改变行业商业模式。太空计算等新业态方面,国星宇航“星算计划”02组已发布,单星算力突破10POPS,从技术验证向规模化部署转变。赛迪智库判断未来5-10年商业航天将驶入产业化、市场化、国际化快车道,可复用火箭实现航班化发射,低轨互联网星座全面商用。

政策与制度演进: 2025年11月国家航天局印发《推进商业航天高质量安全发展行动计划(2025-2027年)》,提出设立国家商业航天发展基金、扩大政府采购等举措;商业航天司设立即为体制机制破局信号;商业航天从“战略性新兴产业”升格为“新兴支柱产业”,意味着财政、金融、用地、人才等要素的系统性倾斜。

风险与挑战:一是技术突破不确定性,从首飞到规模化回收复用间存在工程鸿沟;二是运力供给与需求缺口,两大星座部署完成率均不足5%,2030年起年度卫星发射需求将数倍增长,火箭产能和发射能力扩张节奏存在滞后风险;三是国际竞争加剧,美国主导地位短期难撼,SpaceX一家完成全球约50%发射量,频轨资源“先占先得”机制使晚部署意味失优势,还需应对市场准入壁垒、出口管制等外部压力。

来源:科技丰台、中投顾问