关注我们

以后就可以常见面啦!?

分享Memphis Electronic近期发布的内存产业研究报告,主要分析2030 年前全球先进 DRAM 与 HBM 供应格局,提出 “晶圆 - 比特分化” 正在重塑内存行业的经济逻辑。

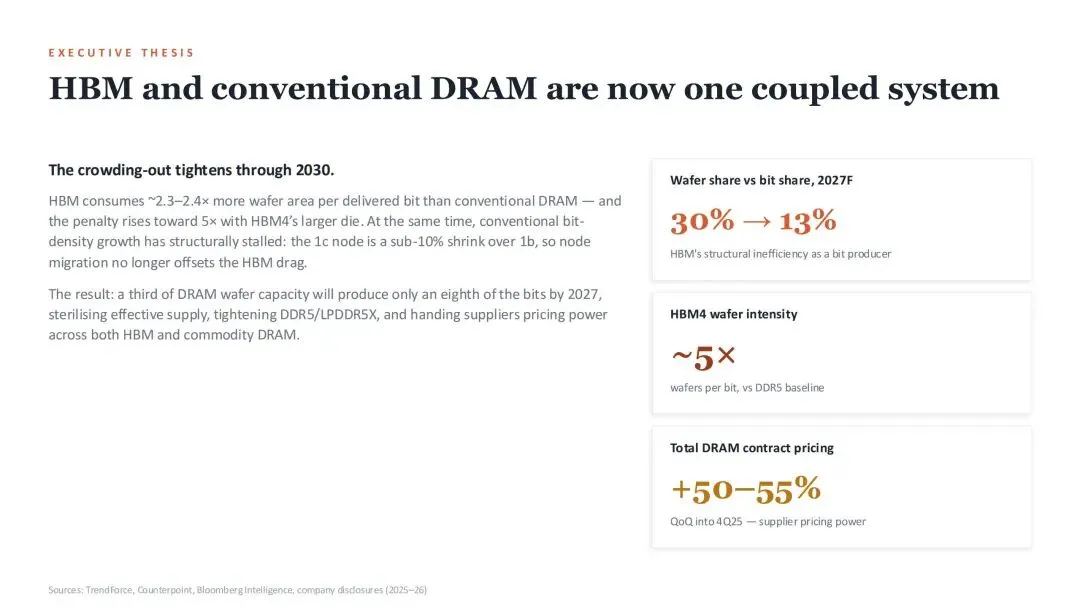

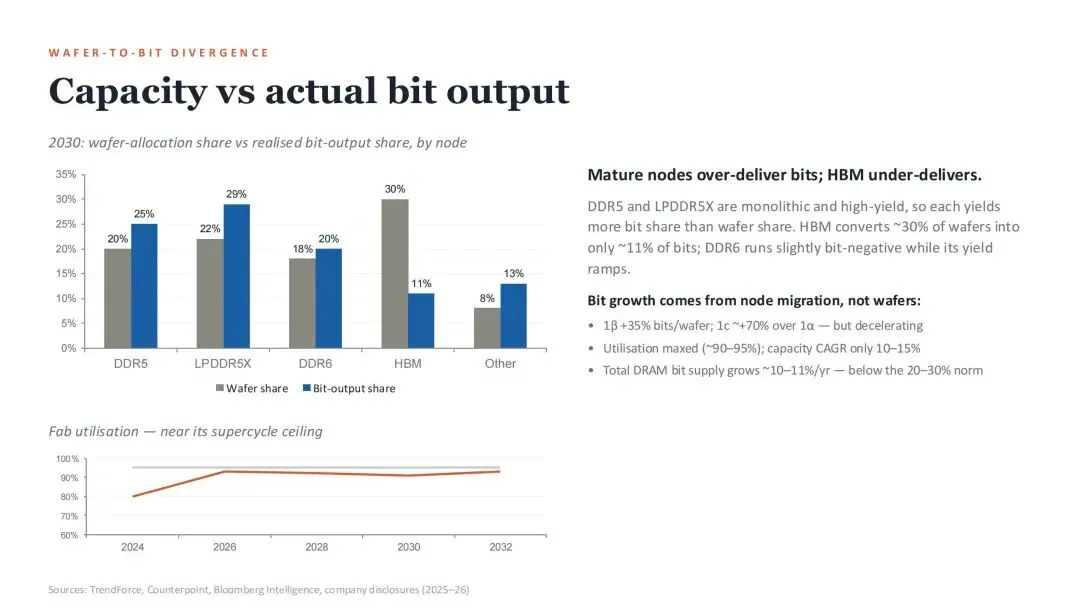

报告指出,HBM 与传统 DRAM 已形成耦合的供需系统:HBM 每比特消耗的晶圆面积是传统 DRAM 的 2.3-2.4 倍,HBM4 世代这一差距将扩大至约 5 倍;与此同时,传统 DRAM 密度增长结构性停滞,1c 节点相对 1b 节点缩幅不足 10%,工艺迭代已无法抵消 HBM 的晶圆挤占效应。到 2027 年,占总量 30% 的 DRAM 晶圆将仅产出约 1/8 的有效比特,供给收缩将赋予厂商全品类定价权,2025 年四季度整体 DRAM 合约价环比已上涨 50%-55%。

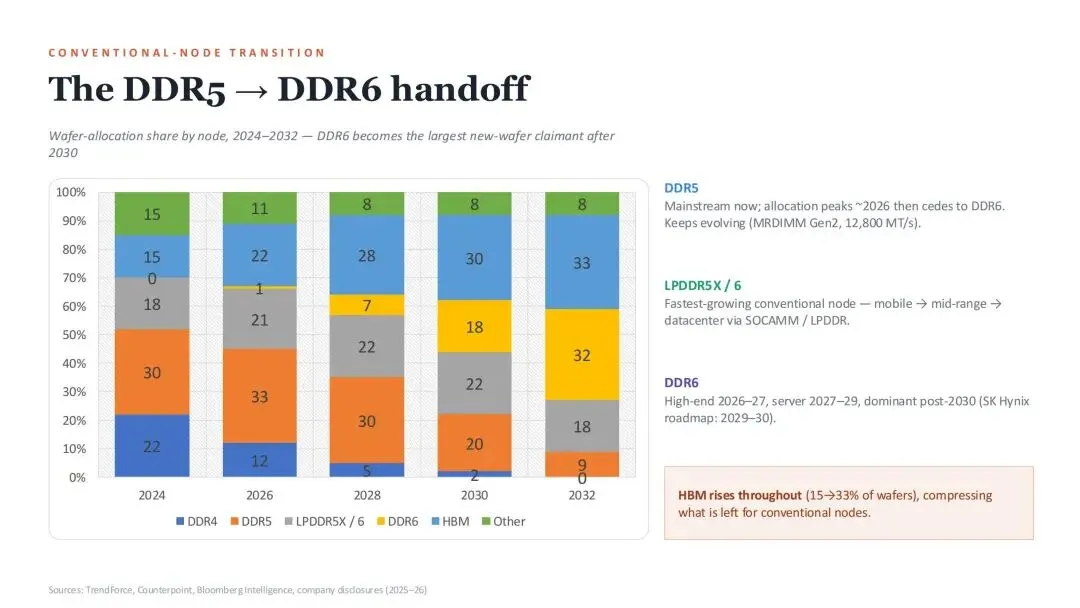

技术迭代层面,DDR5 份额将于 2026 年见顶后逐步让位于 DDR6,后者将在 2030 年后成为市场主流;LPDDR5X/6 增速最快,将从移动端向数据中心场景渗透;HBM 晶圆占比将从 2024 年的 15% 攀升至 2032 年的 33%,持续挤压传统 DRAM 的产能空间。

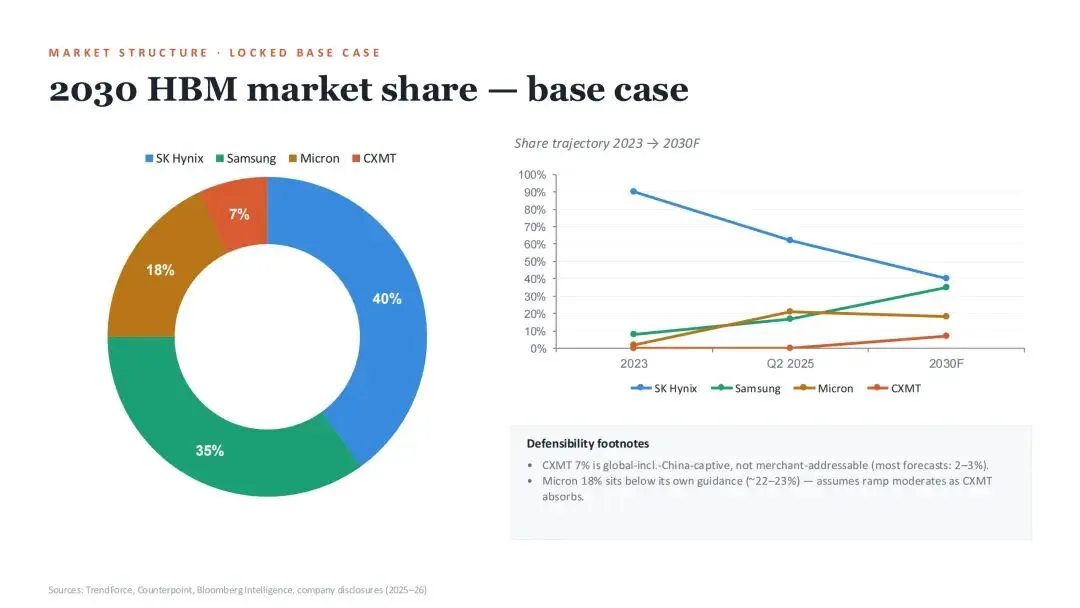

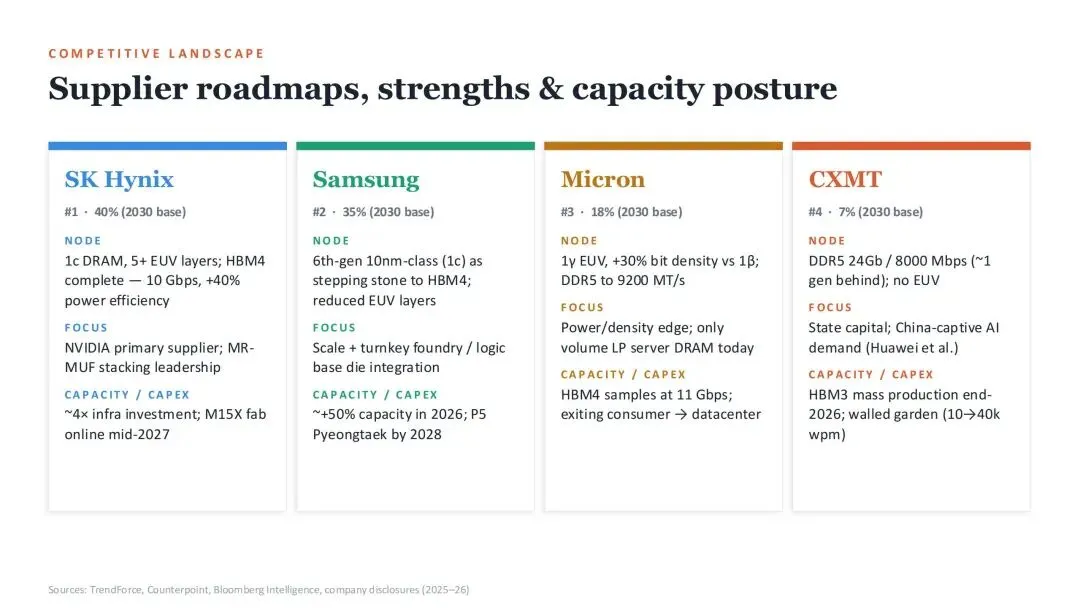

竞争格局方面,2030 年 HBM 市场基准份额为 SK 海力士 40%、三星 35%、美光 18%、长鑫存储 7%。SK 海力士凭借堆叠技术领跑,为英伟达核心供应商;三星依托晶圆代工整合能力加速扩产;美光聚焦功耗密度优势转向数据中心市场;长鑫存储依托本土需求推进 HBM3 量产。

报告判断 2027 年将迎来定价拐点,HBM 合约价需大幅上调以恢复产品溢价,DDR6 首发价格将达到 DDR5 的 3-4 倍。下游 PC、服务器等领域需提前锁定 DDR5/LPDDR5X 产能,以应对长期供给偏紧的格局。

报告主要内容

内存供给与定价规则重构原因

DDR5 向 DDR6 过渡,HBM 持续挤占晶圆产能

2030 年 HBM 四大厂商份额与核心竞争力

2027 年价格拐点与盈利反转趋势

供需趋势对上下游主体的行动建议

报告主要页面

资料收集不易,用于学习交流。需要报告原件的朋友,或有其他资源or翻译需求,欢迎私信沟通!

除公众号发布的资料外,我们的知识星球——“锐芯星”还有更丰富和富有价值的资源,包括:

业界知名机构的技术和市场分析报告

行业龙头企业的自家技术和产品介绍

科研院所和高校研究成果和讲义教材

金融机构对半导体各领域的分析预测

欢迎扫码加入

⬇

END

关注锐芯闻,掌握“芯”讯息