AI产业全景洞察报告2025

资源分享 | 出品:月狐研究院(极光)× 中欧AI与管理创新研究中心

给大家分享一份含金量蛮高的行研资料——《2025 AI产业全景洞察报告》。

这份报告由月狐研究院与中欧AI与管理创新研究中心联合出品,全篇37页,数据交叉验证做得非常扎实。整份报告没有停留在概念炒作,而是从算力、模型、应用、融资到出海,把当前的产业链摸排得非常透彻。

我把里面最有价值的信息做了重新梳理,剥离了套话,核心看点如下:

核心行业风向

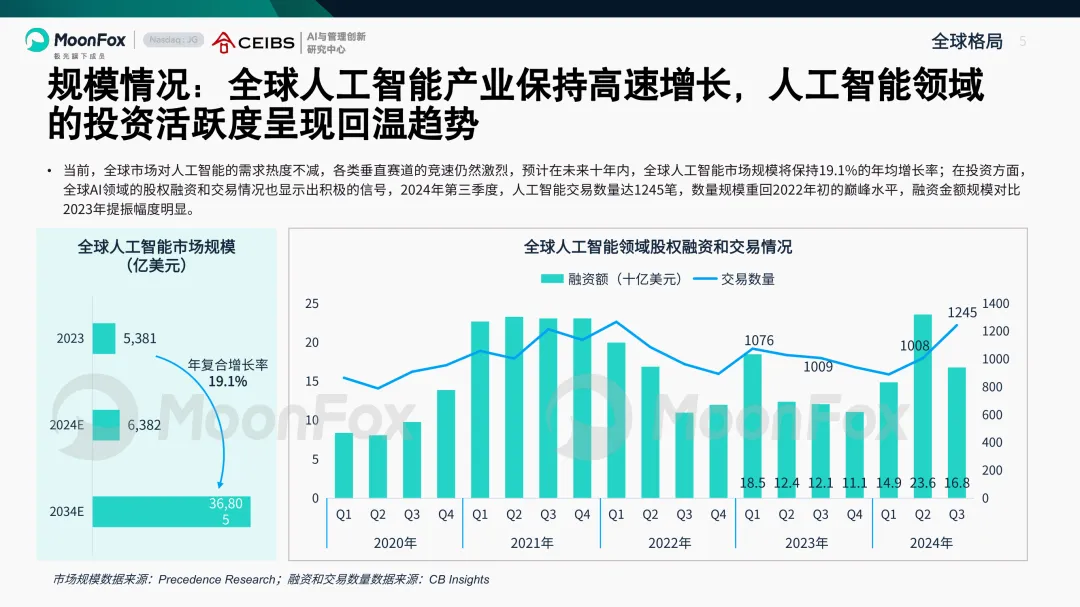

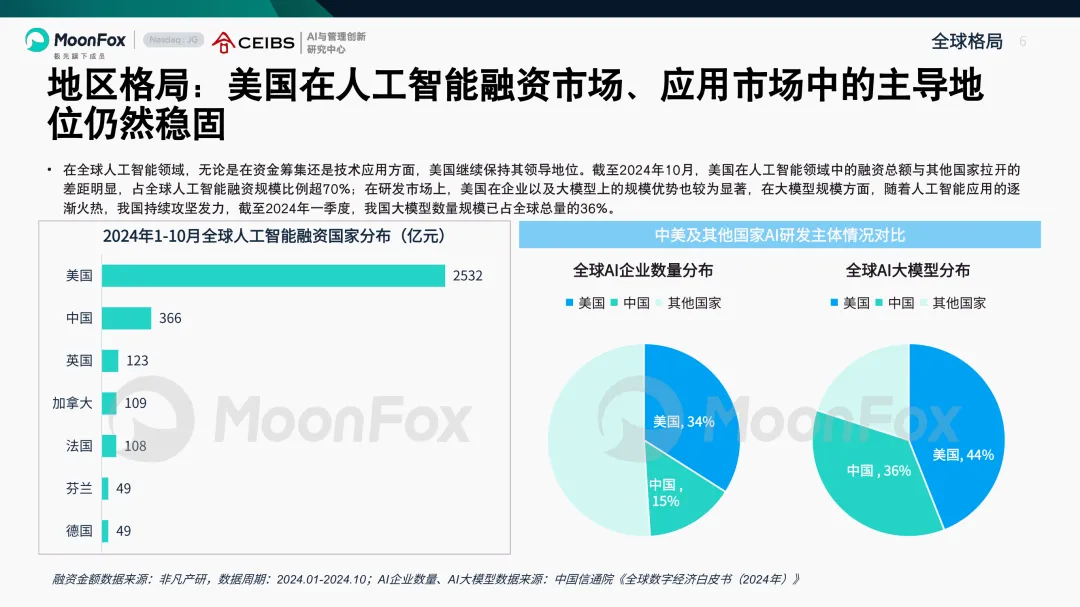

市场格局:融资回暖但极度集中。 全球AI市场正以19.1%的年增速狂飙,2024年Q3的融资额已经重回2022年初的巅峰。但“马太效应”极其严重:美国卷走了全球超七成的融资;中国企业则在奋力抢占身位,企业数量占全球15%,大模型数量占比达36%。

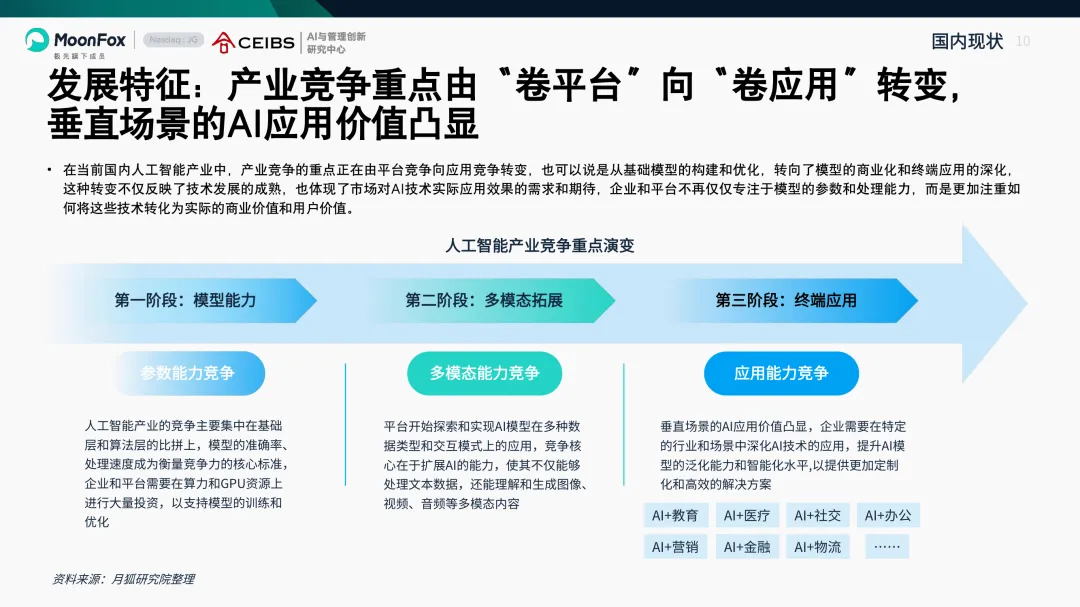

国内赛道转移:从“卷平台参数”到“卷终端应用”。 现在的竞争焦点已经跨过了单纯拼大模型的阶段,全面转向多模态和终端应用落地。最直观的指标是:2024年初国内 AIGC 应用的渗透率仅为 7.2%,到11月直接飙升至 27.1%。这意味着国内 AI 已经过了前期的概念验证,真正进入了抢夺用户的阶段,资本的嗅觉也同步向应用层倾斜。

底层基建狂飙:国产智算中心遍地开花。 中国目前的总算力规模达 246 EFLOPS,其中智能算力占比超 30%(同比暴增136%)。目前已建和在建的国产智算中心超过 250 个,移动、电信、阿里、百度等头部大厂都在重仓这门底层的“水电煤”生意。

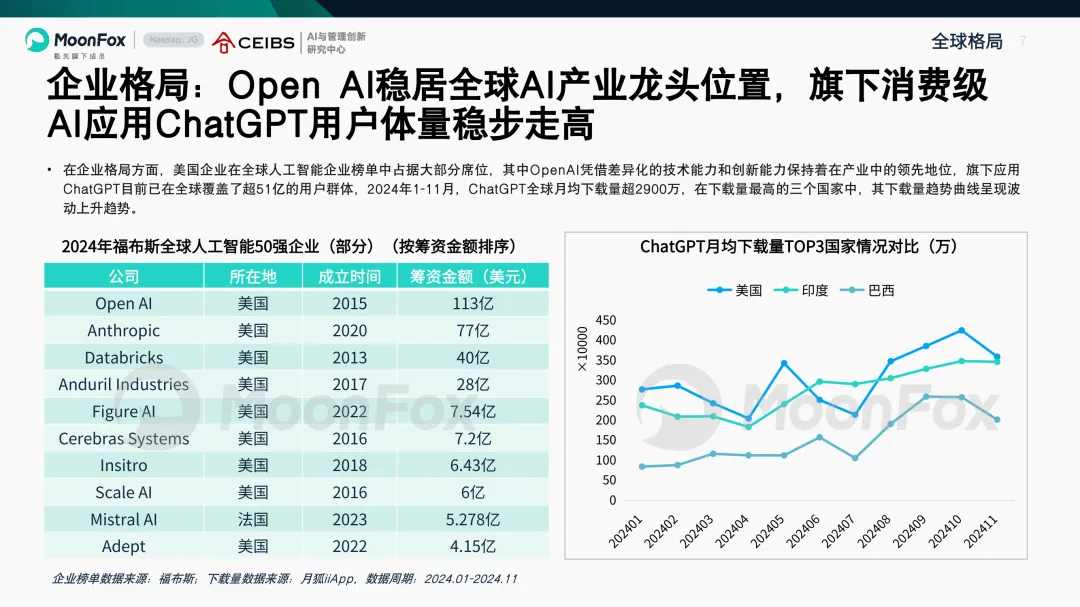

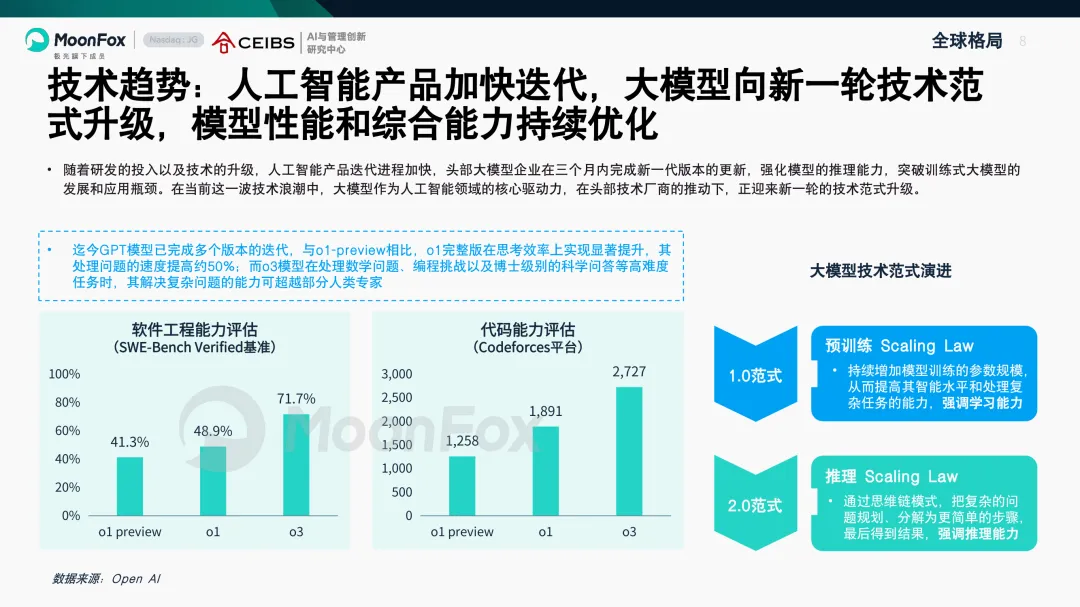

巨头压制:OpenAI 依然是座难跨的大山。 ChatGPT 月均下载量超 2900 万,全球覆盖用户破 51 亿。其最新的 o3 模型在数学、编程领域的表现已实质性超越部分人类专家,软件工程能力更是从 o1 的 41.3% 跃升至 71.7%,技术代差依然存在。

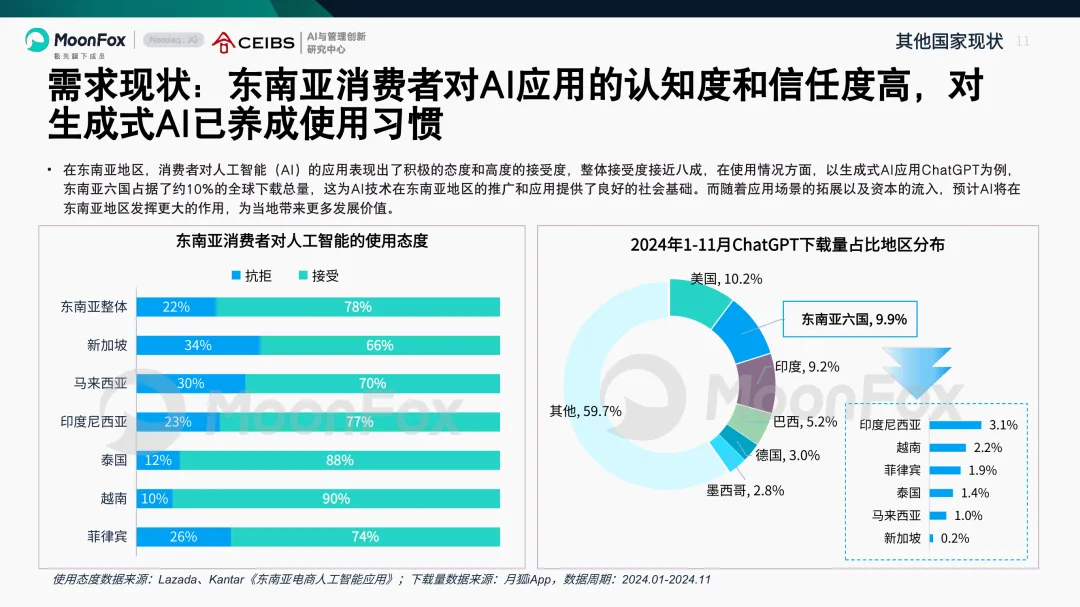

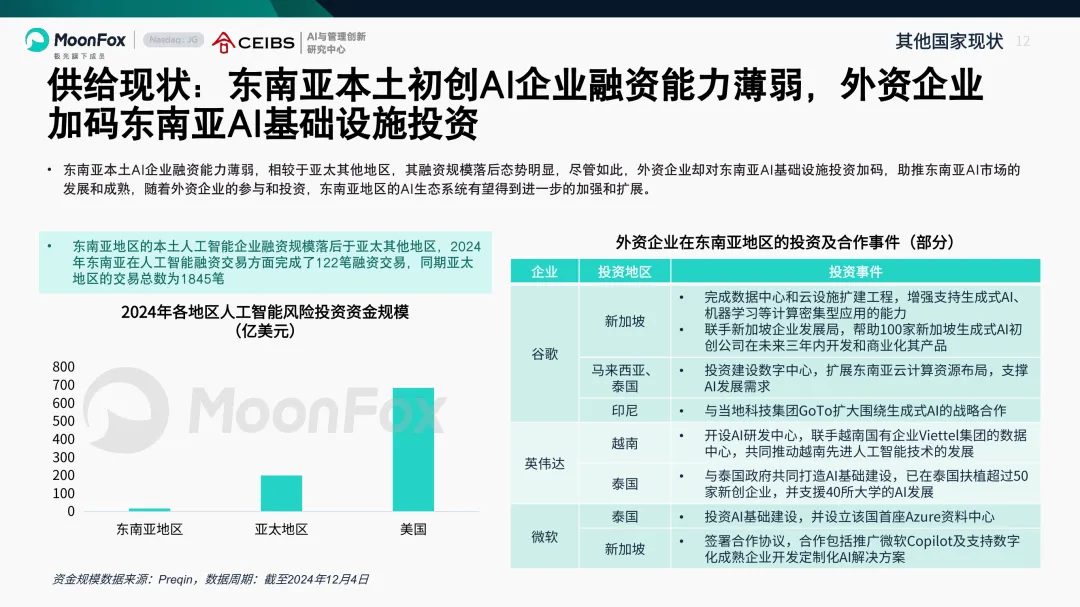

出海增量场:东南亚出现极佳“时间差”。 东南亚市场对 AI 的接受度接近八成,但本土企业的融资和技术供给严重滞后。这种“高需求、弱供给”的落差,为中国企业出海撕开了一个极佳的窗口期。中国企业现在的打法已经升级,不再只是单点卖产品,而是在跟随底层的算力基建扩张,向外输出整套 AI 能力。

报告实用价值(按需查阅指南)

这份报告对以下三类业务方向有直接的实操参考价值:

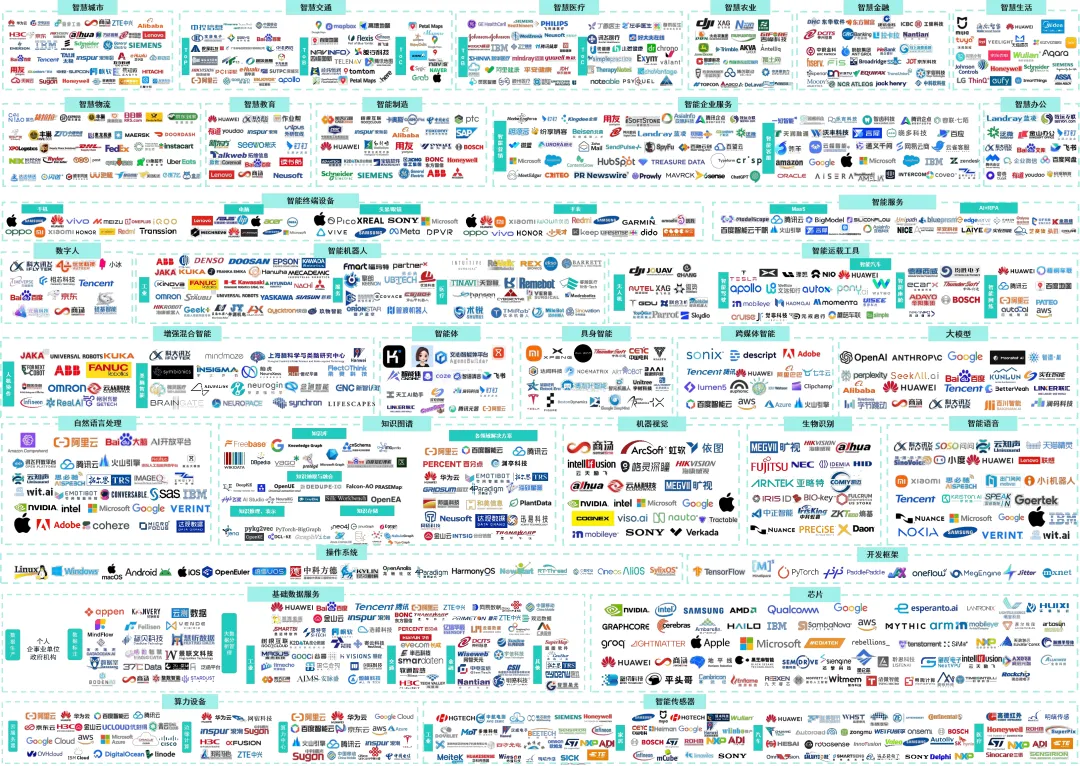

行研与战略规划者: 报告内含一张非常精细的“四层产业链全景图谱”(基础层 / 技术层 / 产品与服务层 / 应用层11大行业),逻辑极度清晰,可以直接拿来作为业务推演的底层框架。

出海业务操盘手: 重点翻阅东南亚市场分析与算力基建企业的海外布局清单。跟着大厂的基建走,能帮你快速判断哪些国家/地区的基础设施已经成熟,适合优先切入。

投资与商业决策层: 报告中关于融资结构向 AIGC 倾斜、应用层受追捧的数据追踪,是判断赛道轮动和资金走向的有效信号。

? 全文共 37 页,以下为前 15 页核心内容截图。

报告来源:月狐研究院(极光)× 中欧AI与管理创新研究中心 公众号:产业赋能研究 声明:本内容仅供学习研究参考,版权归原作者所有。