AI驱动算力革命,中国加速自主可控

2026年7月 | 行业深度分析报告

一、核心数据速览

图表①:2026年全球AI算力核心指标

二、全球AI算力市场规模持续爆发

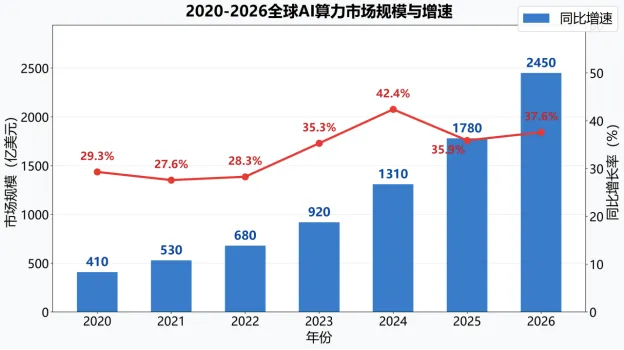

图表②:2020-2026年全球AI算力市场规模与增速(亿美元)

2024年,全球AI算力市场规模达到1310亿美元,同比增长42.4%,增速创历史新高。大模型训练与推理需求的爆发式增长、AI服务器芯片的持续迭代、以及全球科技巨头在AI基础设施上的大规模资本开支,共同推动AI算力市场进入新一轮高速增长周期。2025年市场规模达1780亿美元,2026年预计突破2450亿美元,同比增长37.6%,五年复合增长率(CAGR)高达43.0%。

三、AI芯片:NVIDIA主导下的多极竞争

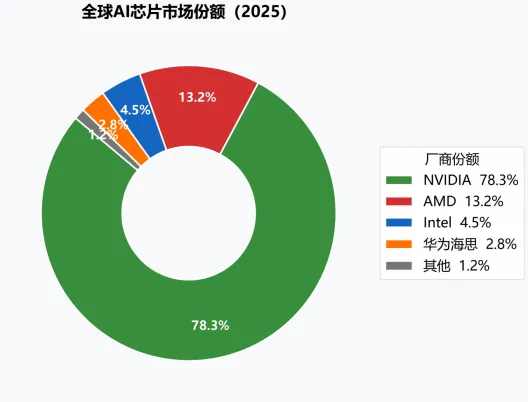

图表③:全球AI芯片市场份额(2025年估算)

全球AI芯片市场呈现"一超多强"格局。NVIDIA凭借CUDA生态和H100/H200/B200系列,以约78.3%的市场份额稳居主导地位,AMD MI300X持续追赶,份额约13.2%;Intel Gaudi系列加速渗透,华为海思在国产替代背景下份额稳步提升。随着中国、寒武纪、壁仞科技等本土芯片企业快速崛起,全球AI芯片格局正在从"单极"向"多极"演进。

四、全球TOP10 AI芯片算力排行榜

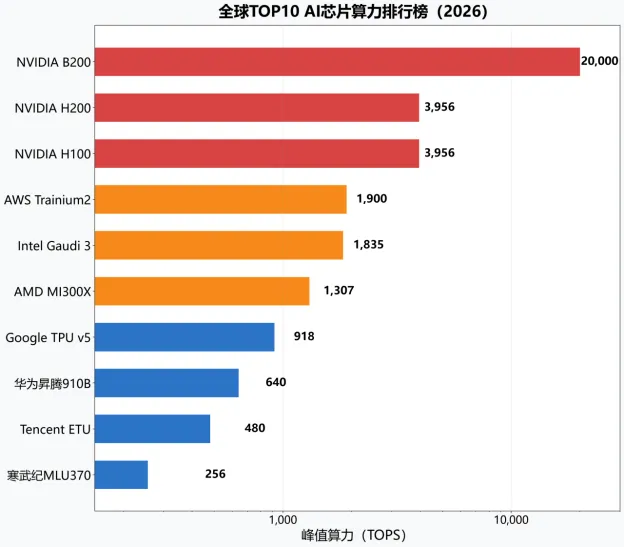

图表④:全球TOP10 AI芯片峰值算力排行榜(TOPS,2026)

从峰值算力看,NVIDIA B200以约20,000 TOPS遥遥领先,专为超大规模AI训练设计;H100/H200均为3,956 TOPS,仍是当前最主流的AI训练芯片;AMD MI300X(1,307 TOPS)和Intel Gaudi 3(1,835 TOPS)构成第二梯队;华为昇腾910B(640 TOPS)在国产AI芯片中性能领先,是国内大模型训练的重要选择。值得注意的是,AWS Trainium2(1,900 TOPS)和Google TPU v5(918 TOPS)代表了云厂商自研芯片的快速崛起。

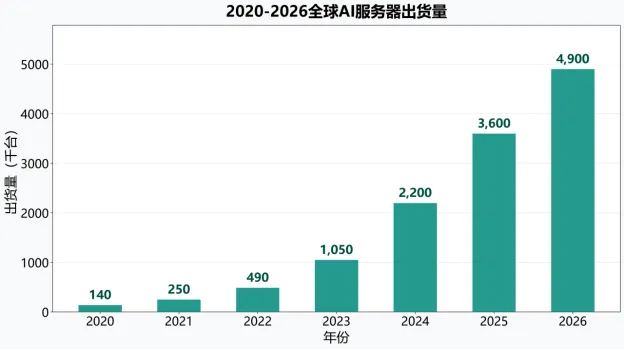

五、AI服务器:算力基础设施的核心载体

图表⑤:2020-2026年全球AI服务器出货量(千台)

全球AI服务器出货量从2020年的14万台激增至2025年的360万台,五年增长约25倍。2026年预计出货490万台,同比增长36.1%。AI服务器已超越传统服务器成为数据中心增长最快的品类,液冷散热、高密度算力卡部署、高速网络互联成为AI服务器的标配特性。

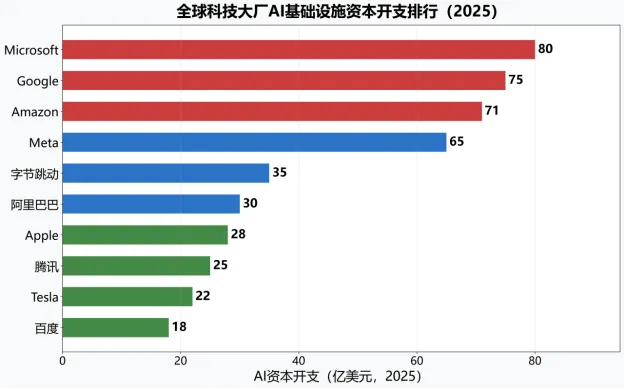

六、全球科技大厂AI资本开支竞赛

图表⑥:全球科技大厂AI基础设施资本开支排行(2025年,亿美元)

2025年,全球科技巨头AI资本开支进入"军备竞赛"阶段。Microsoft以约80亿美元位居榜首,Google约75亿美元紧追其后,Amazon约71亿美元、Meta约65亿美元。四大巨头合计资本开支超290亿美元。在中国,字节跳动(约35亿美元)、阿里巴巴(约30亿美元)、腾讯(约25亿美元)成为AI基础设施投资的主力。Tesla凭借Dojo超算平台(约22亿美元)成为垂直领域投资的代表。

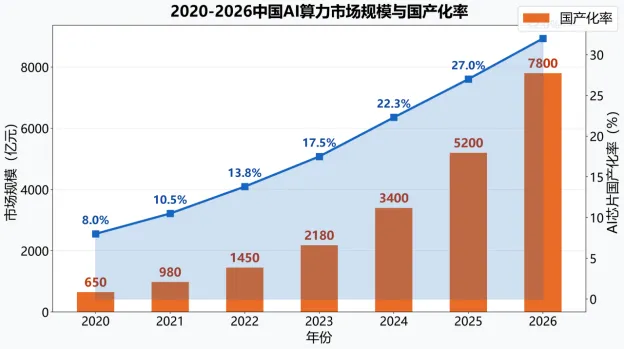

七、中国AI算力市场:规模扩张与国产替代并行

图表⑦:2020-2026年中国AI算力市场规模与国产化率

2026年,中国AI算力市场规模预计达7800亿元人民币,同比增长50%,五年CAGR高达64.5%。在政策驱动下,AI芯片国产化率从2020年的8%提升至2026年的约32%,实现了翻两番的跨越式增长。华为昇腾、寒武纪MLU、壁仞BR100等国产AI芯片已在部分场景实现规模化部署,但高端AI训练芯片仍存在一定差距。

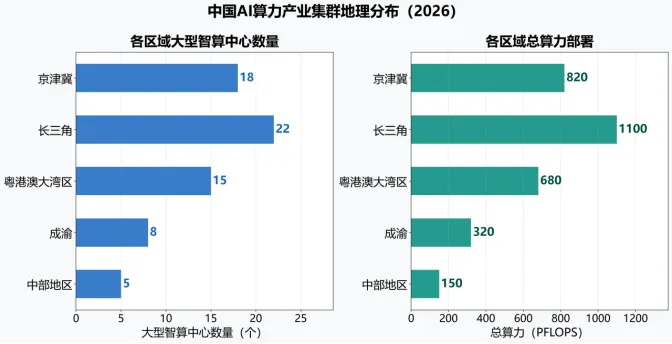

八、中国AI算力产业集群地理布局

图表⑧:中国AI算力产业集群地理分布(2026)

中国AI算力呈现"东部引领、多点开花"的格局。长三角地区以22个大型智算中心、约1100 PFLOPS总算力位居全国首位;京津冀地区依托北京的政策、人才优势,建成18个智算中心、约820 PFLOPS;粤港澳大湾区以约680 PFLOPS排名第三;成渝、中部地区作为国家"东数西算"战略的重要节点,正在加速承接东部算力需求。

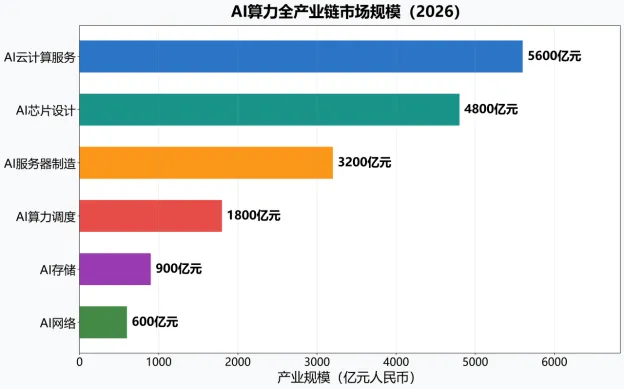

九、AI算力全产业链市场规模

图表⑨:AI算力全产业链市场规模(2026年,亿元人民币)

AI算力产业链涵盖六大核心环节:AI云计算服务(5600亿元)规模最大,是算力最终交付的核心形式;AI芯片设计(4800亿元)附加值最高;AI服务器制造(3200亿元)是硬件基础;AI算力调度(1800亿元)解决资源分配效率问题;AI存储(900亿元)和AI网络(600亿元)提供关键支撑。产业链协同效应正在加速,垂直整合成为头部企业的核心策略。

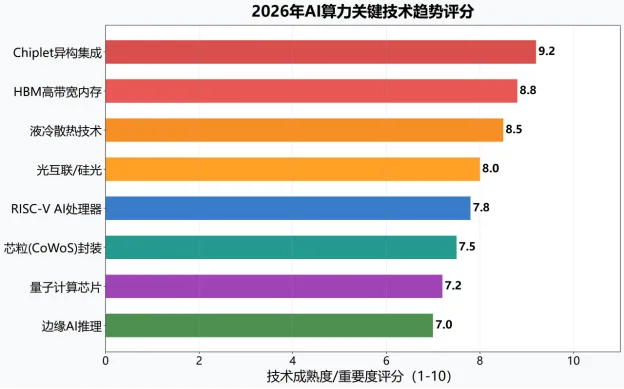

十、2026年AI算力关键技术趋势

图表⑩:2026年AI算力关键技术趋势评分

Chiplet异构集成(9.2分)成为延续算力增长的关键路径,通过将不同制程的芯片粒拼接,实现超越单芯片的算力密度;HBM高带宽内存(8.8分)是AI芯片性能的核心瓶颈之一,HBM3E正在加速渗透;液冷散热技术(8.5分)解决AI服务器高功耗散热难题;光互联/硅光技术(8.0分)突破算力互联带宽瓶颈;RISC-V开源架构(7.8分)正在重塑AI芯片设计生态,中国是最积极的推动者。

结语

2026年,AI算力正在成为数字经济的核心基础设施。全球AI算力市场规模突破2450亿美元,中国突破7800亿元人民币,NVIDIA B200等新一代AI芯片将峰值算力推向20,000 TOPS的新高度。在国产替代与AI大模型的双轮驱动下,中国AI算力产业正加速构建自主可控的生态体系。从芯片设计到云端调度,从服务器制造到液冷散热,全产业链的技术突破正在重塑全球AI算力竞争格局。

【免责声明】本文基于公开资料整理,仅作行业分析用途,不构成任何投资建议。文中涉及企业名称、市场数据等内容均来源于公开信息,编写者不对内容的准确性、完整性作任何保证。投资有风险,决策需谨慎。